0

編集部が注目した重点ポイント

① オートモーティブの営業利益が前年比104.7%増と大幅に改善する

自動車用ガラス事業において、日本での出荷増加や品種構成の改善、価格政策の効果が結実しました。営業利益は前年同期の114億円から234億円へ倍増しており、構造改革の成果が鮮明になっています。高付加価値製品へのシフトが進む中、モビリティ領域でのキャリア機会が大きく広がっています。

② ライフサイエンス事業で米国拠点の撤退を含む構造改革を断行する

2025年第2四半期に、バイオ医薬品の開発製造受託(CDMO)を担う米国ボルダー拠点およびロングモント拠点からの撤退を決定しました。これに伴い7,724百万円の減損損失を計上しています。不採算拠点の整理による「収益性の改善」を最優先事項としており、事業ポートフォリオの最適化を加速させるフェーズにあります。

③ 2026年より化学品事業の再編とデジタル新組織を設置する

収益性向上を目的に、2026年から化学品セグメントを「インテグレイテッド ケミカルズ」と「エッセンシャル 東南アジア」に再編します。同時に、「デジタル・イノベーション統括部」を新設し、AIを活用した生産性革新を全社的に推進します。組織の枠組みが変わるこのタイミングは、変革をリードする人材にとって好機といえます。

1

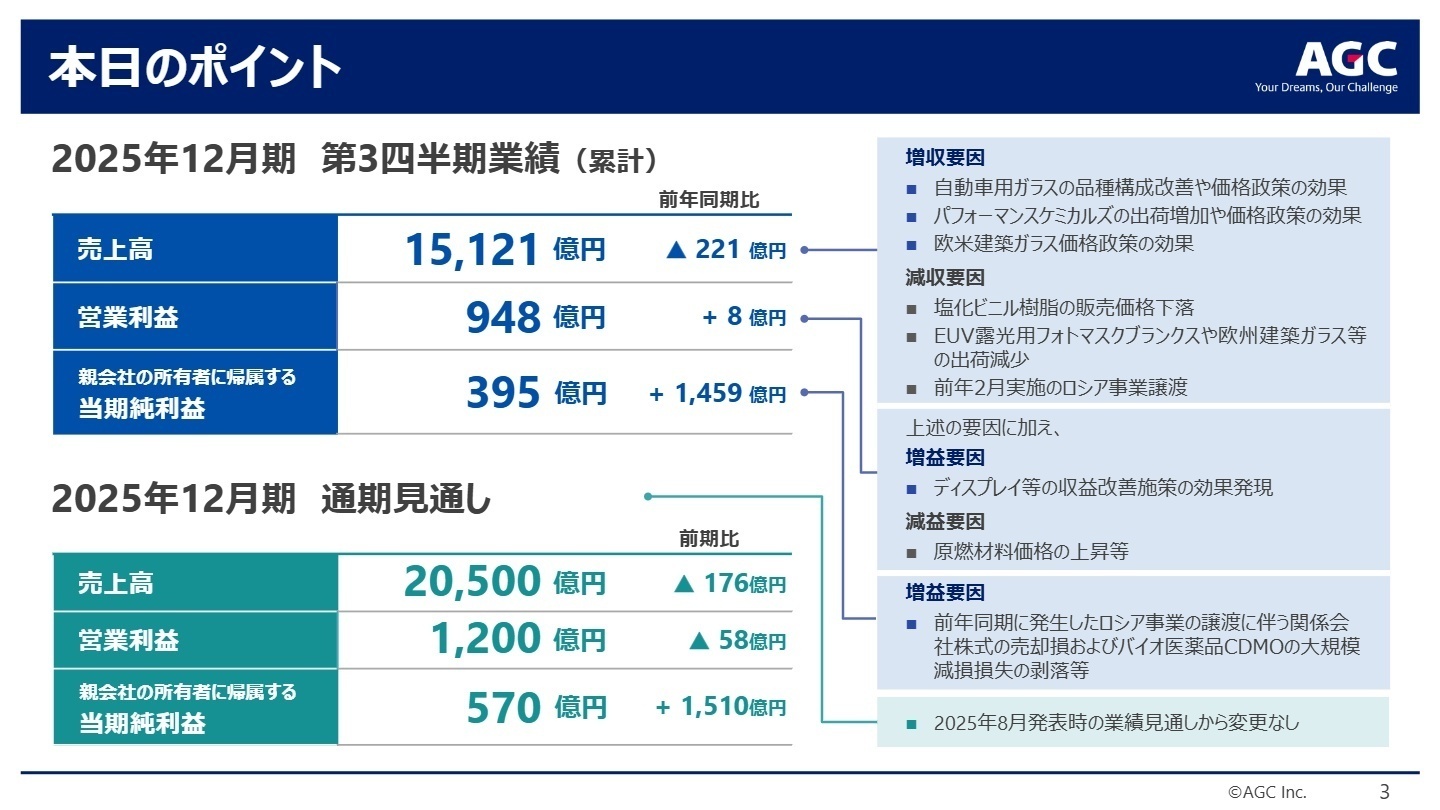

連結業績ハイライト

出典:2025年12月期 第3四半期業績 説明会資料 P.3

売上高

1兆5,121億円

-1.4%

営業利益

948億円

+0.9%

当期純利益

395億円

黒字転換

2025年12月期第3四半期累計の業績は、売上高が前年同期比1.4%減の15,121億円となりました。これは、前年に実施したロシア事業譲渡による減収要因や、塩化ビニル樹脂の販売価格下落、欧州建築ガラスの出荷減少などが影響したものです。一方で営業利益は、ディスプレイ事業の収益改善施策やオートモーティブ事業の好調により、前年同期を上回る948億円を確保しました。

通期業績予想(営業利益1,200億円)に対する進捗率は79.0%に達しており、進捗は非常に順調です。前年同期に計上されたロシア事業関連の売却損やライフサイエンス事業の大規模減損が剥落したことで、親会社の所有者に帰属する純利益は大幅な増益となっています。

2

事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 第3四半期業績 説明会資料 P.7

建築ガラス

事業内容:建築用板ガラス、複層ガラス、強化ガラス等の製造・販売をグローバルに展開。

業績推移:売上高3,208億円(前年比-2.7%)、営業利益100億円(前年比-28.3%)。

注目ポイント:欧米での価格政策により売値は改善したものの、欧州の景気低迷による出荷減少やロシア事業譲渡の影響が色濃く出ています。今後は省エネガラスへの改修需要の取り込みが鍵となります。

オートモーティブ

事業内容:自動車用ガラス、車載ディスプレイ用カバーガラス等の提供。

業績推移:売上高3,856億円(前年比+2.8%)、営業利益234億円(前年比+104.7%)。

注目ポイント:日本での出荷増に加え、品種構成の改善と価格政策が奏功し、劇的な利益改善を果たしました。CASE(自動運転や電動化)向けの高付加価値製品が伸長しており、次世代モビリティ部材の開発が加速しています。

電子

事業内容:液晶用ガラス基板、半導体関連部材、光学関連部材等の展開。

業績推移:売上高2,597億円(前年比-2.7%)、営業利益360億円(前年比-1.1%)。

注目ポイント:ディスプレイは出荷増により増収となりましたが、電子部材はEUV露光用フォトマスクブランクス等の出荷減少が響きました。戦略製品である半導体部材の増産投資が進んでおり、最先端技術に携わる機会が豊富です。

化学品

事業内容:苛性ソーダ、塩化ビニル樹脂(エッセンシャル)、フッ素製品(パフォーマンス)。

業績推移:売上高4,313億円(前年比-1.8%)、営業利益397億円(前年比-11.1%)。

注目ポイント:塩ビ価格の下落が逆風となりましたが、半導体・輸送機器向けのフッ素関連製品は出荷増と値上げにより堅調に推移しています。2026年からの組織再編により、事業横断的な効率化が期待されています。

ライフサイエンス

事業内容:合成医農薬およびバイオ医薬品の開発製造受託(CDMO)。

業績推移:売上高961億円(前年比-3.9%)、営業利益162億円の損失。

注目ポイント:米国ボルダー拠点での生産不具合や一時収入の剥落により厳しい決算となりましたが、拠点撤退と固定費削減による止血を急いでいます。デンマーク拠点の増収などポジティブな兆しも見え始めています。

セラミックス・その他

事業内容:セラミックス製品、物流・金融サービス等。

業績推移:売上高419億円(前年比-32.5%)、営業利益19億円(前年比-53.7%)。

注目ポイント:事業規模は他セグメントに比べ小さいものの、グループの基盤技術や物流を支える重要な役割を担っています。

3

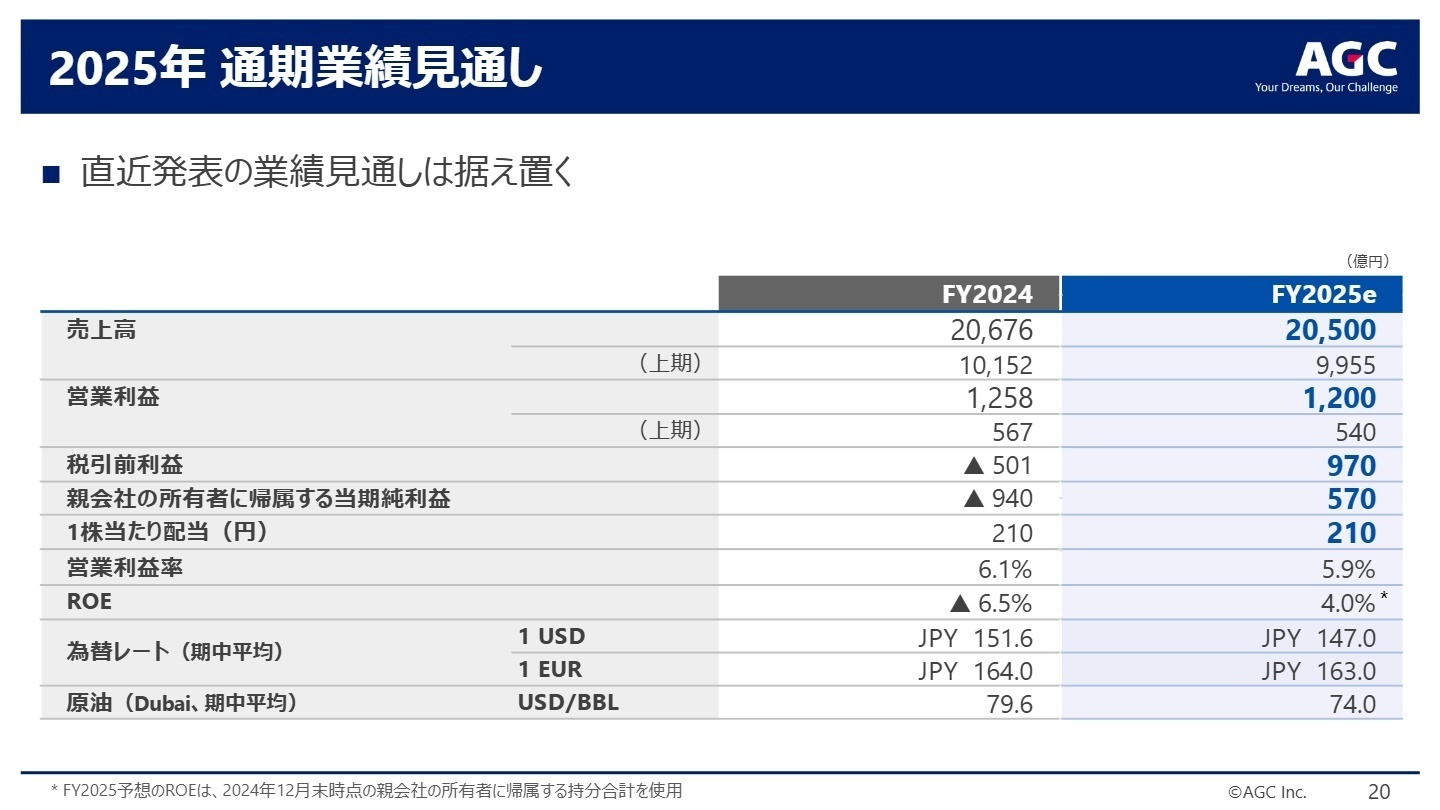

今後の見通しと採用の注目点

出典:2025年12月期 第3四半期業績 説明会資料 P.20

AGCは2025年通期の業績見通しを据え置いており、売上高2兆500億円、営業利益1,200億円を目指しています。第4四半期に向けては、日本での省エネガラス改修需要の増加や、ライフサイエンス事業における米国ボルダー拠点の撤退完了による赤字幅縮小が期待されています。

長期的な成長の柱として、モビリティ、エレクトロニクス、パフォーマンスケミカルズ、ライフサイエンスの「戦略事業」への注力を鮮明にしています。特に2026年から始動するデジタル・イノベーション統括部を中心としたDX戦略は、製造から管理業務までを一貫して効率化する野心的な試みであり、IT・データサイエンス領域の専門人材に対するニーズはかつてないほど高まっています。

4

求職者へのアドバイス

AGCは現在、素材メーカーから「ソリューション提供型企業」への変革期にあります。特にオートモーティブ事業で見せた構造改革の成功体験や、デジタル技術を駆使した生産性革新への姿勢は、既存の枠組みに囚われない挑戦をしたい方にとって強力な動機になります。また、ライフサイエンス事業のように苦境にある領域でさえも、拠点の撤退を含めた迅速な意思決定を行っている点は、経営の健全性と実行力の証として触れると良いでしょう。

・「2026年からの新組織体制において、デジタル・イノベーション統括部は現場の製造部門とどのように連携し、具体的にどのようなKPIを追う予定でしょうか?」

・「ライフサイエンス事業の再編が進む中で、日本国内の拠点が担う役割や、CDMO事業としての競争力を今後どのように再構築していく戦略ですか?」

・「オートモーティブ事業の利益率が飛躍的に向上しましたが、この成功モデルを建築ガラスや電子など他のセグメントへどのように横展開していく計画ですか?」

5

転職者が知っておきたい現場のリアル(口コミ)

性別に関係なく家庭と仕事を両立しやすい

男性社員も育休を取得しやすい雰囲気があり、性別に関係なく家庭と仕事を両立しやすいです。

(30代前半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 第3四半期決算短信〔IFRS〕(連結)

- 2025年12月期 第3四半期業績 説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。