0 編集部が注目した重点ポイント

① 医薬事業の利益が倍増し成長投資が結実する

重点成長事業と位置づける医薬・ライフサイエンスにおいて、2024年10月から連結した米Calliditas社の業績貢献が本格化しています。主力製品の販売量増加も重なり、同事業の営業利益は前年同期比で143億円の大幅増益を達成しました。ヘルスケア領域でのキャリア機会が飛躍的に拡大しています。

② 通期利益予想を上方修正し過去最高益を狙う

2025年度の通期営業利益予想を2,210億円へと上方修正しました。実現すれば2期連続での過去最高益更新となります。特にAIサーバー向け等の先端半導体材料が好調なエレクトロニクス事業が牽引しており、成長領域への中途採用ニーズが一段と高まる見通しです。

③ MMA事業等の撤退を決め構造転換を加速する

ポートフォリオ変革の一環として、低収益なエッセンシャルケミカル事業におけるMMA等の事業撤退を決定しました。2025年度より「収益改善・事業モデル転換」区分として改革を徹底。不採算領域から「重点成長」領域へ経営資源をシフトさせており、社内での職種転換や専門人材の再配置が加速しています。

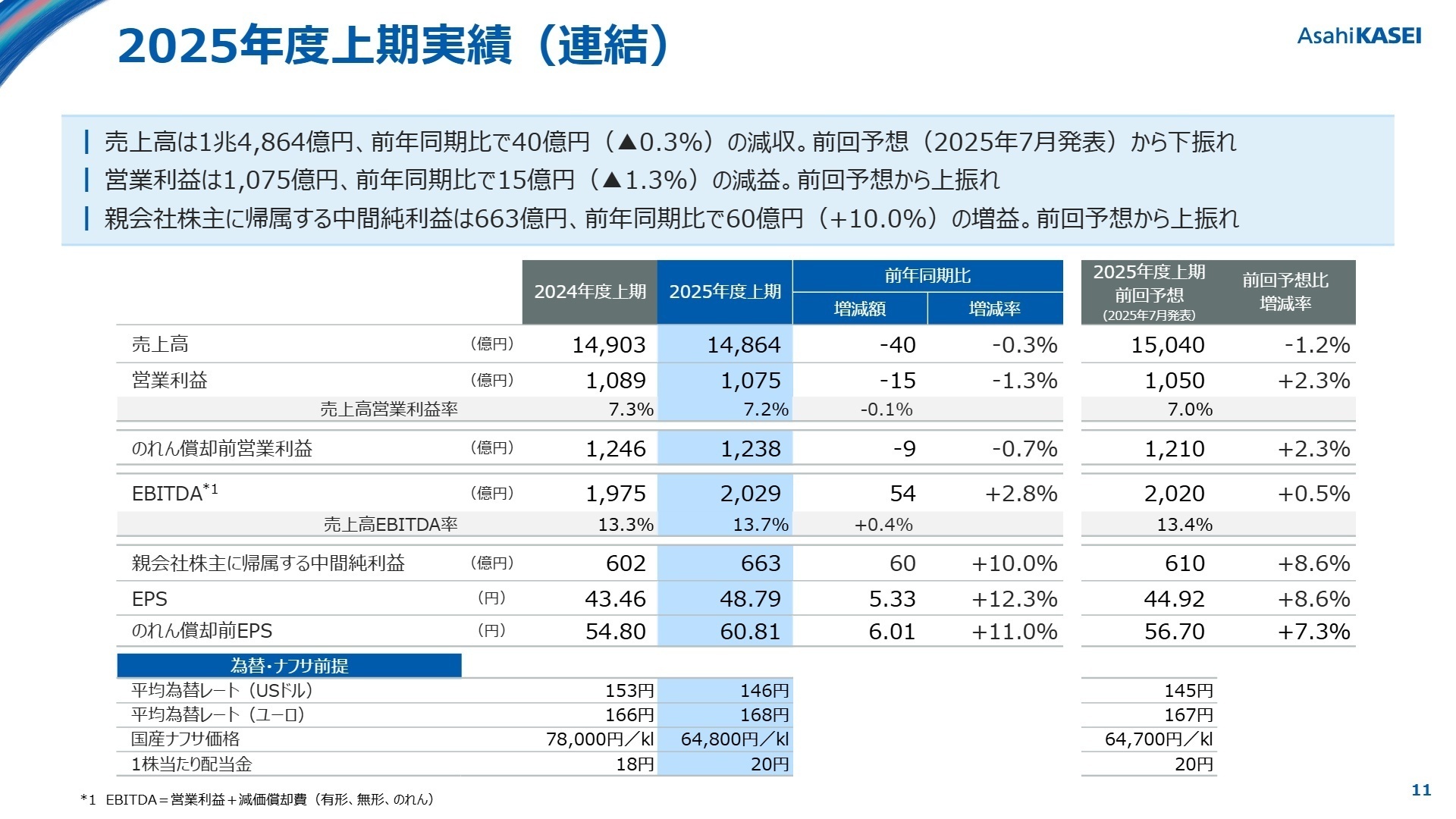

1 連結業績ハイライト

出典:2025年度第2四半期 決算説明資料 P.11

売上高

1兆4,864億円

前年同期比 -0.3%

営業利益

1,075億円

前年同期比 -1.3%

中間純利益

663億円

前年同期比 +10.0%

2025年度上期の業績は、円高や石化市況の悪化といった逆風があったものの、ヘルスケアと住宅の両セグメントが増益を確保しました。特に親会社株主に帰属する中間純利益は、特別損失の計上を営業外損益の改善や税金費用の低減で補い、前年を上回る着地となっています。通期でも当初予想を上回る利益を見込んでおり、強固な収益体質への転換が示されました。

上期実績の通期予想に対する営業利益の進捗率は約48.6%ですが、下期に成長投資の刈り取りが加速する計画であることを踏まえると、業績の推移は概ね順調と評価できます。

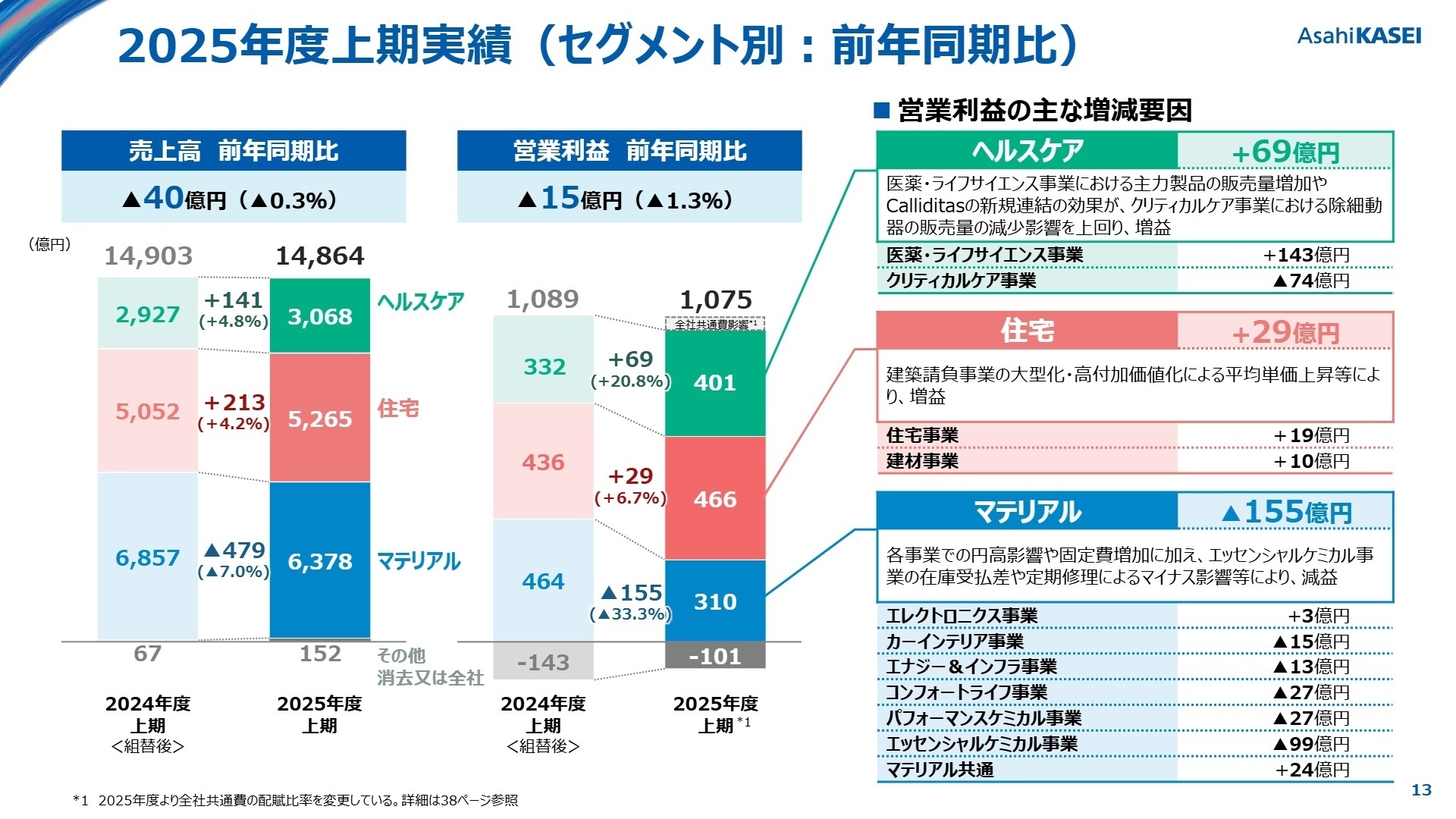

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期 決算説明資料 P.13

ヘルスケア(医薬・ライフサイエンス、クリティカルケア)

事業内容:新薬開発、ウイルス除去フィルター製造、除細動器などの医療機器提供を行う高収益セグメント。

業績推移:営業利益は401億円(前年同期比+20.8%)と大幅増益。医薬事業が全体を強力に牽引。

注目ポイント:米国での腎疾患治療剤「Tarpeyo」の連結や免疫抑制剤の販売増により、医薬・ライフサイエンス単体では利益が倍増しました。グローバルでの製薬・バイオ知見を持つ人材や、米国市場での展開を支える専門家への期待がかつてないほど高まっています。

住宅(建築請負、不動産開発、賃貸管理、海外住宅、建材)

事業内容:「ヘーベルハウス」ブランドの戸建・集合住宅展開から、北米・豪州での海外住宅事業まで網羅。

業績推移:営業利益は466億円(前年同期比+6.7%)。国内の建築請負が平均単価上昇により堅調。

注目ポイント:北米でODC Construction社を新規連結し(注:前年同期は未連結)、サプライヤーの水平統合モデルを強化しています。国内では大型物件や高付加価値化が進んでおり、高度な設計提案力や施工管理能力を持つ人材の価値が向上しています。

マテリアル(電子材料、エナジー、ケミカル、繊維等全10事業)

事業内容:半導体材料からLiBセパレータ、繊維、石化製品まで、多岐にわたる高機能材料を提供。

業績推移:営業利益は310億円(前年同期比-33.3%)。石化製品の在庫影響や定修が響く。

注目ポイント:全体は減益ですが、AIサーバー向けの半導体保護膜「パイメル」やガラスクロスは2桁成長を継続中です。一方でエッセンシャルケミカル等の低収益事業は構造転換を進めており、事業売却や撤退を担う変革リーダーが必要とされています。

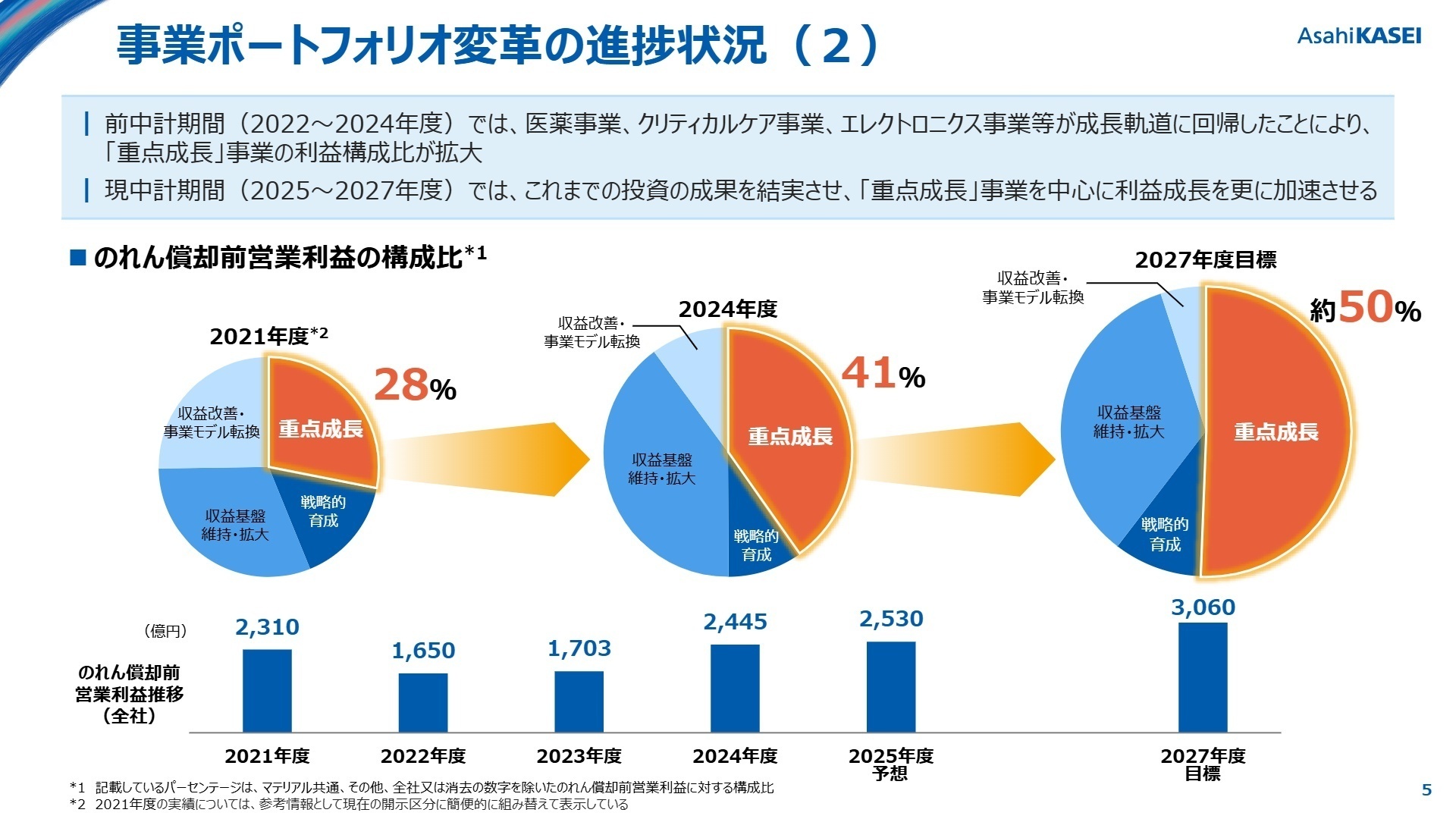

3 今後の見通しと採用の注目点

出典:2025年度第2四半期 決算説明資料 P.5

旭化成は、2027年度までに「重点成長」事業の利益構成比を約50%まで高める目標を掲げています。これまでの積極的なM&Aや設備投資が着実に実を結び始めており、特に医薬、クリティカルケア、エレクトロニクス、海外住宅の各領域では、中長期的な市場成長を上回る拡大を見込んでいます。

一方で、石化関連事業などの構造転換についても、2026年度にかけて事業撤退や生産終了を順次実行していく方針です。成長領域への「攻め」と不採算領域の「守り」の両面で、プロフェッショナルな知見を持つ人材への需要は今後さらに強まることが予想されます。

4 求職者へのアドバイス

志望動機のヒント

「多角化経営」から「重点成長領域への集中」へと舵を切る同社の変革期は、専門性を発揮したい転職者にとって最高の環境です。例えば、医薬事業での米国市場拡大や、先端半導体向け新材料の開発など、具体的な成長ドライバーに自身のスキルがどう貢献できるかを語ることが有効です。

面接での逆質問例

「ポートフォリオ変革を加速させる中で、構造転換の対象となっている部門からの人材再配置はどのように行われていますか?」や、「重点成長事業への投資判断において、現場の専門性はどのように評価に反映されていますか?」といった質問は、同社の経営戦略を深く理解しているアピールになります。

5 転職者が知っておきたい現場のリアル(口コミ)

意思決定のプロセスが遅い

意思決定のプロセスが遅いと感じることがあり、改善の余地があります。少人数での業務が多いため、異動が難しい場合もありますが、その分、専門性を深めることができます。

(40代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2025年度第2四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。