0 編集部が注目した重点ポイント

① 米州事業の統括会社新設で収益基盤を再構築する

2025年度より米州地域において、統括会社RHQ-Americasを本格稼働させました。米州総代表が米国日清の会長を兼務するハンズオン体制へ刷新し、商品開発やマーケティングの意思決定を加速します。苦戦した米国市場の立て直しに向け、本社と現地の連携を強化することで、グローバルな専門人材の活躍機会が拡大する見込みです。

② 国内即席めん事業の低価格化で需要を最大化する

日清食品株式会社では、物価高騰による消費者の生活防衛意識の高まりを受け、戦略的に低価格商品へのミックスシフトを断行しています。一時的な利益率低下を許容しても「ブランドのボリューム最大化」を優先する方針であり、市場環境の変化に柔軟に対応できるマーケティング職や営業職にとって、戦略的な仕掛けに携わる機会が増えています。

③ 完全メシを2025年度に100億円ブランドへ成長させる

新規事業として推進する「完全メシ(33種類の栄養素を摂取できる最適化栄養食)」が、売上100億円規模への飛躍を計画しています。小売デリカや社食事業への導入が加速しており、従来の即席めんの枠を超えた「フード・サイエンス・カンパニー」としての成長を牽引しています。ウェルビーイングや健康志向の新規領域でキャリアを築くチャンスがあります。

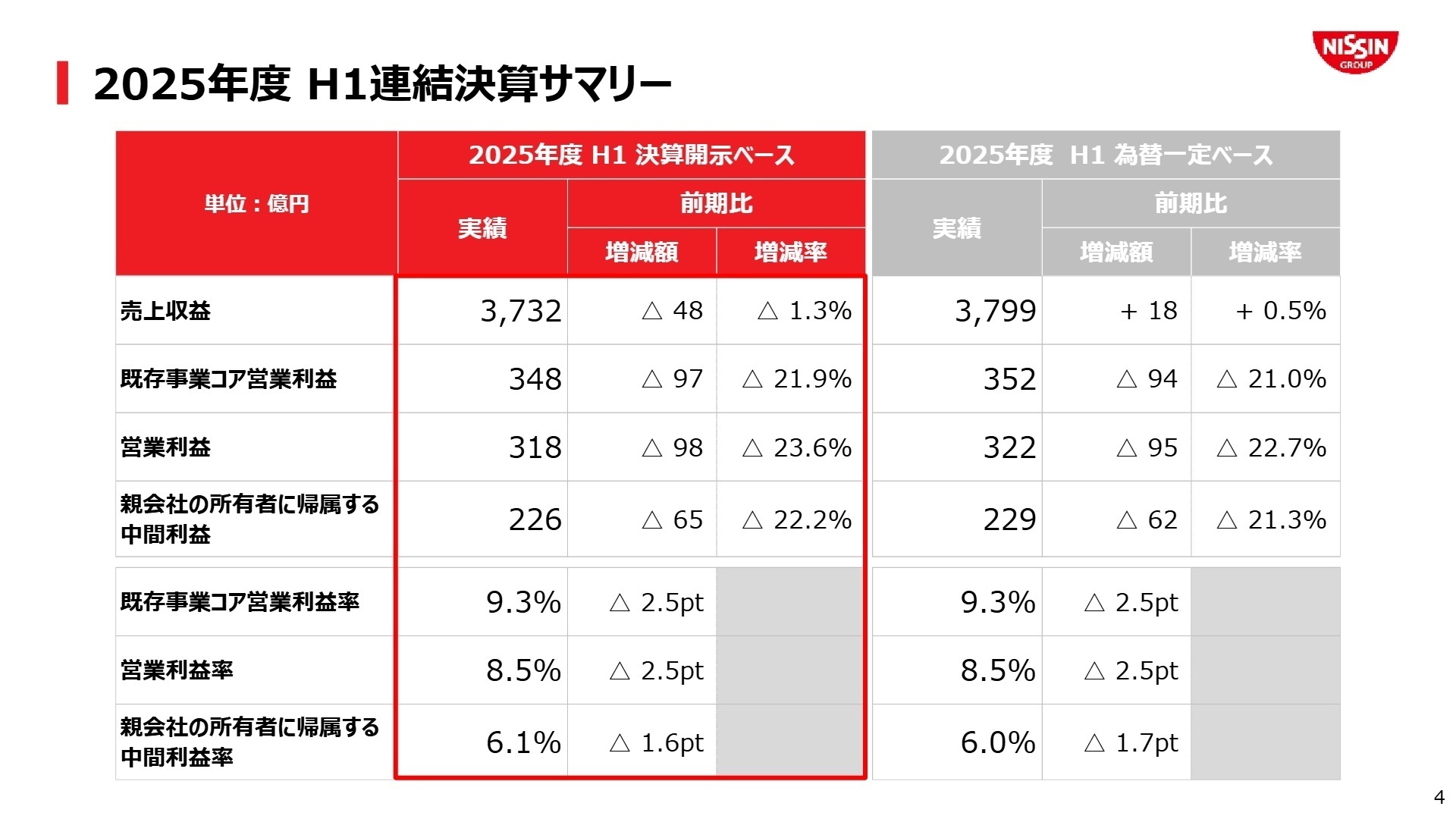

1 連結業績ハイライト

出典:2025年度 第2四半期(中間期) 決算報告 P.4

※既存事業コア営業利益 = 営業利益から新規事業にかかる損益及び非経常損益を控除した指標(既存事業の実質的な成長を測る指標)

2026年3月期第2四半期累計期間は、円安による為替影響を除いた実質ベースで0.5%の微増収を確保したものの、期初想定以上の資材高騰と米国での販売数量減少が響き、大幅な減益となりました。国内では原材料価格上昇をカバーしきれず、海外でも米州を中心に苦戦が続いています。経営陣はこれを受け、通期の利益予想を下方修正し、成長戦略と経営基盤の再構築を急いでいます。

第2四半期末時点での既存事業コア営業利益の通期予想(修正後685億円)に対する進捗率は50.8%となっており、現在の基準では進捗が遅れていると評価されます。ただし、下期からは米国事業の底打ちや価格改定効果、コスト削減の進展を見込んでいます。

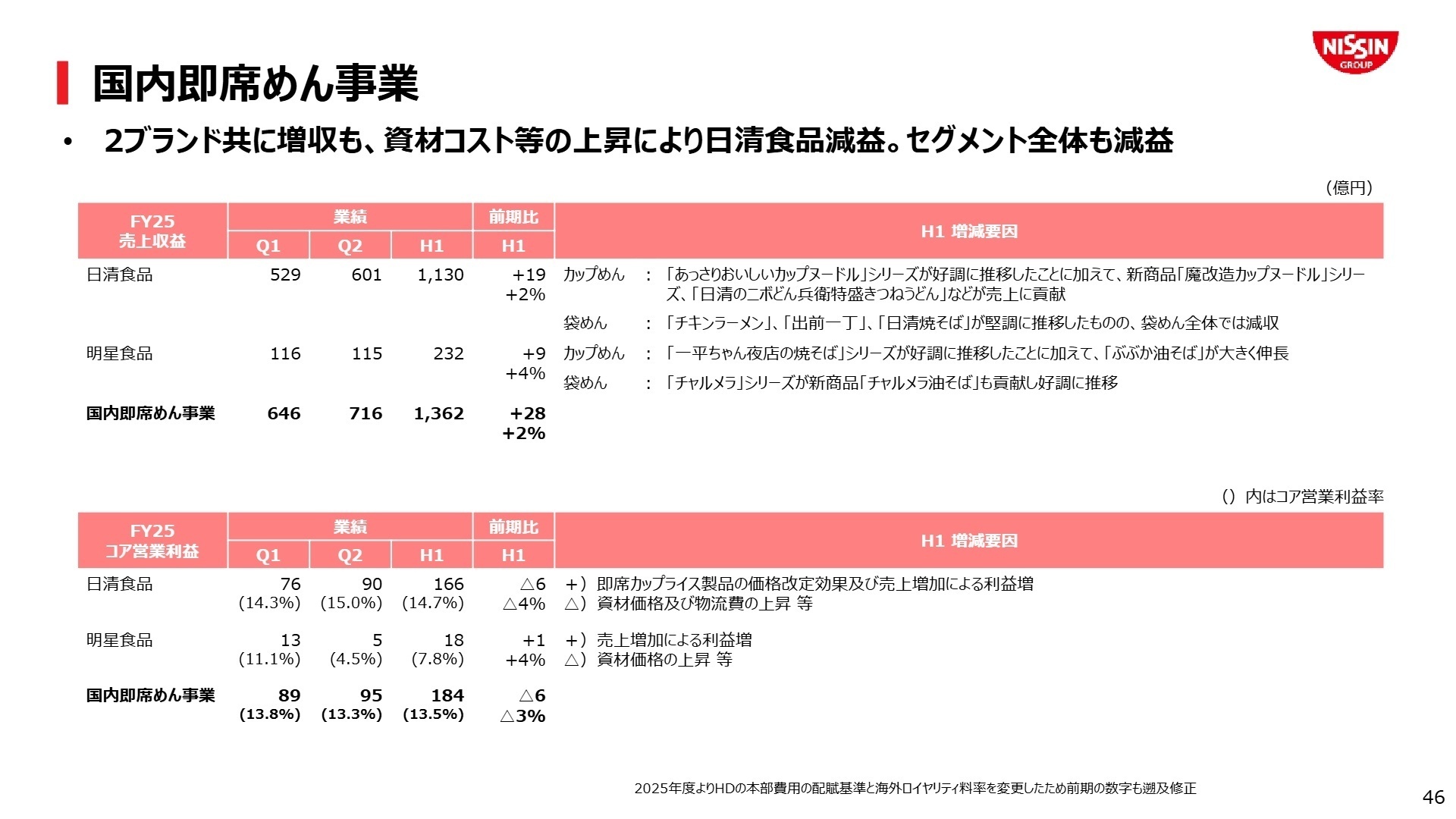

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第2四半期(中間期) 決算報告 P.46

日清食品

事業内容:「カップヌードル」や「どん兵衛」等の主力ブランドを担う国内即席めんの基幹事業会社です。

業績推移:売上収益は1,130億円(+1.7%)と増収。コア営業利益は166億円(-3.6%)と資材高騰の影響で微減。

注目ポイント:物価高に対応した「あっさりおいしい」シリーズの拡販でブランド全体の食数を維持。市場シェア獲得と利益確保を両立させる高度なプロダクトミックス戦略を推進しており、マーケティング・営業のプロフェッショナルが求められています。

明星食品

事業内容:「一平ちゃん」「チャルメラ」等の独自ブランドを展開する即席めん事業会社です。

業績推移:売上収益232億円(+4.2%)、コア営業利益18億円(+3.9%)と増収増益を達成。

注目ポイント:猛暑に合わせた「汁なし麺」の強化策が奏功。「ぶぶか油そば」等の高単価・エッジの効いた商品群が成長しています。大手流通との連携強化や、ターゲットを絞った鋭い商品企画力が同社の強みです。

低温・飲料事業(日清ヨーク・冷凍・チルド)

事業内容:「ピルクル」等の飲料や、チルド・冷凍ラーメン、パスタ等を製造販売するセグメントです。

業績推移:売上収益523億円(+2.6%)、コア営業利益52億円(+0.7%)。冷凍食品が牽引。

注目ポイント:冷凍ラーメン類が+9%と高成長。「冷凍日清スパ王喫茶店」シリーズも好調です。中長期的に冷凍・チルド市場の拡大に注力しており、生産技術や低温物流の知見を持つ人材への期待が高まっています。

菓子事業(湖池屋・シスコ・ぼんち)

事業内容:株式会社湖池屋、日清シスコ株式会社、ぼんち株式会社を含む菓子カテゴリーです。

業績推移:売上収益472億円(+3.8%)、コア営業利益30億円(-13.4%)。原材料高の影響が継続。

注目ポイント:湖池屋の「ピュアポテト」リニューアルや、シスコの「シスコーン」が堅調。グループのマーケティング資産を活用したマルチカテゴリー化を推進。菓子領域でのブランド育成経験が活かせる環境です。

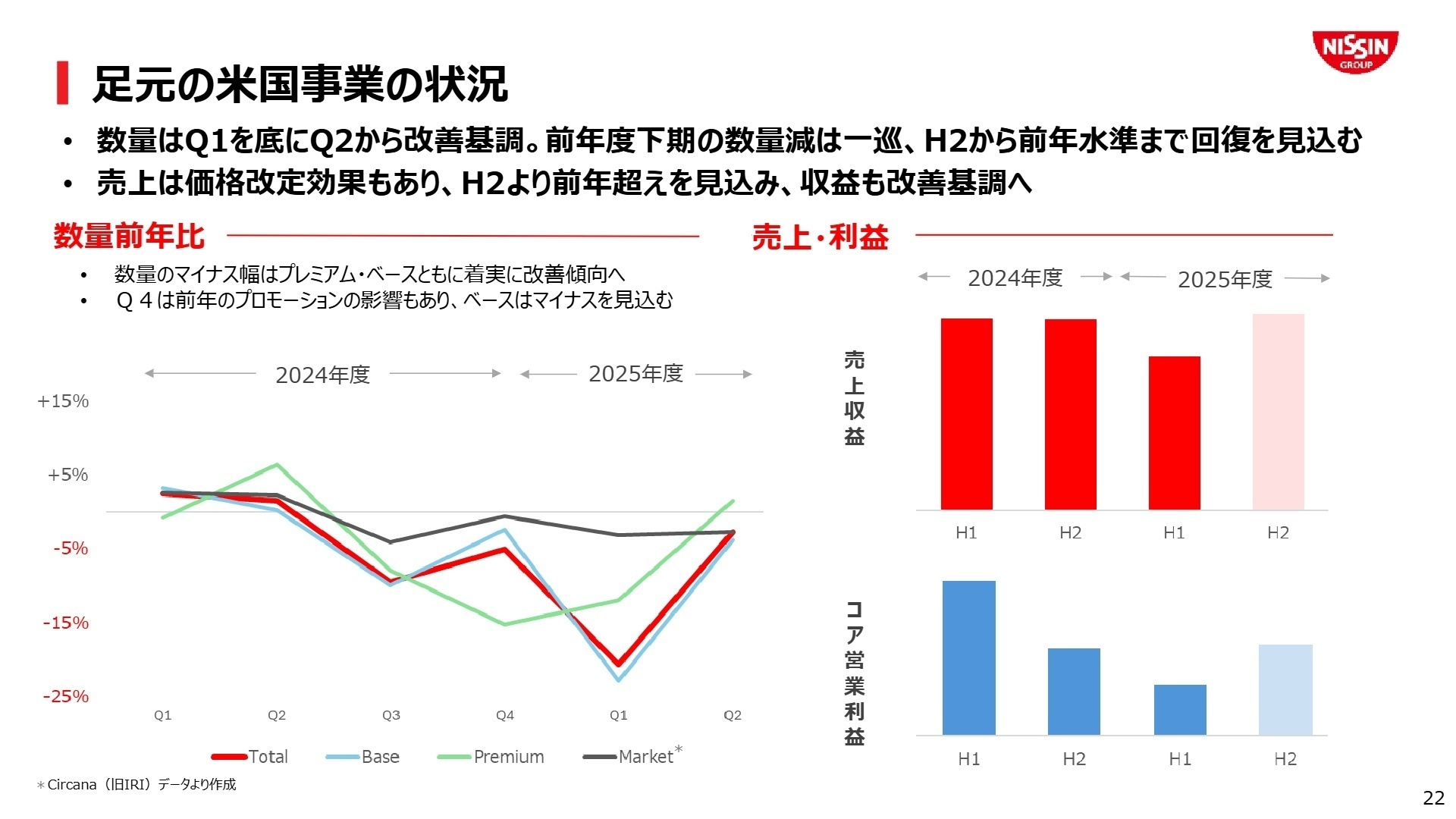

米州地域

事業内容:米国日清、メキシコ、ブラジルを含む南北アメリカ大陸の事業を統括します。

業績推移:売上収益744億円(-11.9%)、コア営業利益45億円(-51.5%)。米国での数量減が主因。

注目ポイント:最優先課題である米国事業の立て直しに向け、新機軸の商品投入やSNSプロモーションを強化。ブラジル・メキシコでは堅調な成長を維持しており、グローバルマネジメント体制の再構築に参画できる人材が急務です。

中国地域

事業内容:中国大陸および香港市場を中心に、即席めん、菓子、冷凍食品を展開します。

業績推移:売上収益359億円(+1.2%)、コア営業利益37億円(+1.1%)。インオーガニック効果(買収寄与)もあり増収。

注目ポイント:中国大陸での「合味道(カップヌードル)」BIGサイズの展開や内陸部への販路拡大が順調。昨年度買収した韓国の菓子会社や豪州の冷凍食品会社も寄与し始めており、アジア圏でのM&A・PMI経験者の活躍の場が広がっています。

その他(アジア・EMEA地域、新規事業)

事業内容:欧州、インド、タイ等の海外各地域と、「完全メシ」等の新規事業を含みます。

業績推移:売上収益273億円(-3.9%)、コア営業利益36億円(-43.5%)。

注目ポイント:「完全メシ」ブランドがオンラインやリテールデリカで前年比3倍以上のペースで成長。米欧でも「KANZEN MEAL」としての展開を加速しており、スタートアップのようなスピード感で社会課題解決(栄養問題)に挑む人材を必要としています。

3 今後の見通しと採用の注目点

出典:2025年度 第2四半期(中間期) 決算報告 P.22

当期を「ボトム(底)」と位置づけ、来期以降のV字回復に向けた構造改革に着手しています。質疑応答で言及された通り、本社費用を中心に来年度30億円のコスト削減を計画。AI活用や外部委託の見直しを通じ、筋肉質な組織への変革を進めています。一方で、将来の成長源となる「完全メシ」や海外の生産設備への投資は継続する方針です。

海外では、特に米国でのプレミアムカテゴリーの強化(激GEKI、Bistro等の新商品投入)が焦点となります。また、グローバル全体でBM(ブランドマネジャー)制度の導入を早期に実現する方針が示されており、利益管理まで責任を持つ高度なマーケティング人材の採用・育成が加速する見通しです。

4 求職者へのアドバイス

志望動機のヒント

同社は現在、単なる即席めんメーカーから「食のテクノロジー企業」への進化を掲げています。既存事業の盤石なキャッシュ創出力を背景に、「完全メシ」のような最適化栄養食という新市場を創出している点は、志望動機の強力な軸になります。「自身の持つ専門性(マーケティング、生産技術、海外経験等)を活かし、グローバルな健康課題の解決と事業成長に貢献したい」という姿勢は、現在の経営方針と強く合致します。

面接での逆質問例

「米州でのRHQ-Americas 본격稼働に伴い、日本の本社側から現地を支援・リードする人材には、具体的にどのような行動特性やマインドセットが期待されていますか?」

「グローバルにBM(ブランドマネジャー)制度を導入し、マーケターが利益責任まで負う体制へ移行する中で、現場の意思決定スピードや組織文化はどのように変化していくと考えていらっしゃいますか?」

5 転職者が知っておきたい現場のリアル

評価は男女関係なくある程度正当

評価は男女関係なくある程度正当にされているように感じるので、会社全体に女性が少ないという母数の問題で、これから増えていくことが予想される。

(20代後半・商品企画・女性) [キャリコネの口コミを読む]仕事の面ではかなりスピード感があり

また、仕事の面ではかなりスピード感があり、このスピード感についていける人ならば、仕事をしていても楽しく行えるのではないかと思う

(20代後半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日清食品ホールディングス株式会社 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

- 日清食品ホールディングス株式会社 2025年度 第2四半期(中間期) 決算報告

- 日清食品ホールディングス株式会社 2025年度第2四半期決算説明会 Q&A要旨

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。