0 編集部が注目した重点ポイント

① 医療器事業の基盤を大幅に強化し業容を拡大する

カネカは2025年11月、日本ゼオン株式会社の医療器事業(ゼオンメディカル、リバー・ゼメックス)に関する事業譲渡契約を締結しました。これにより消化器領域(内視鏡処置具)で国内シェア第3位となる見通しです。成長著しいMedical事業の基盤をさらに強固にし、グローバル市場での競争力を高める狙いがあります。

② 先端事業の利益構成比が50%を超え構造変革が進む

MedicalやSupplement、E&I(電子・情報材料)などの「先端事業群」が成長を牽引しています。これらの事業が営業利益に占める割合は50%を突破しました。従来の素材中心から、差別化技術を活かした高付加価値なライフサイエンス・先端材料領域へと、事業ポートフォリオ変革が着実に進展しています。

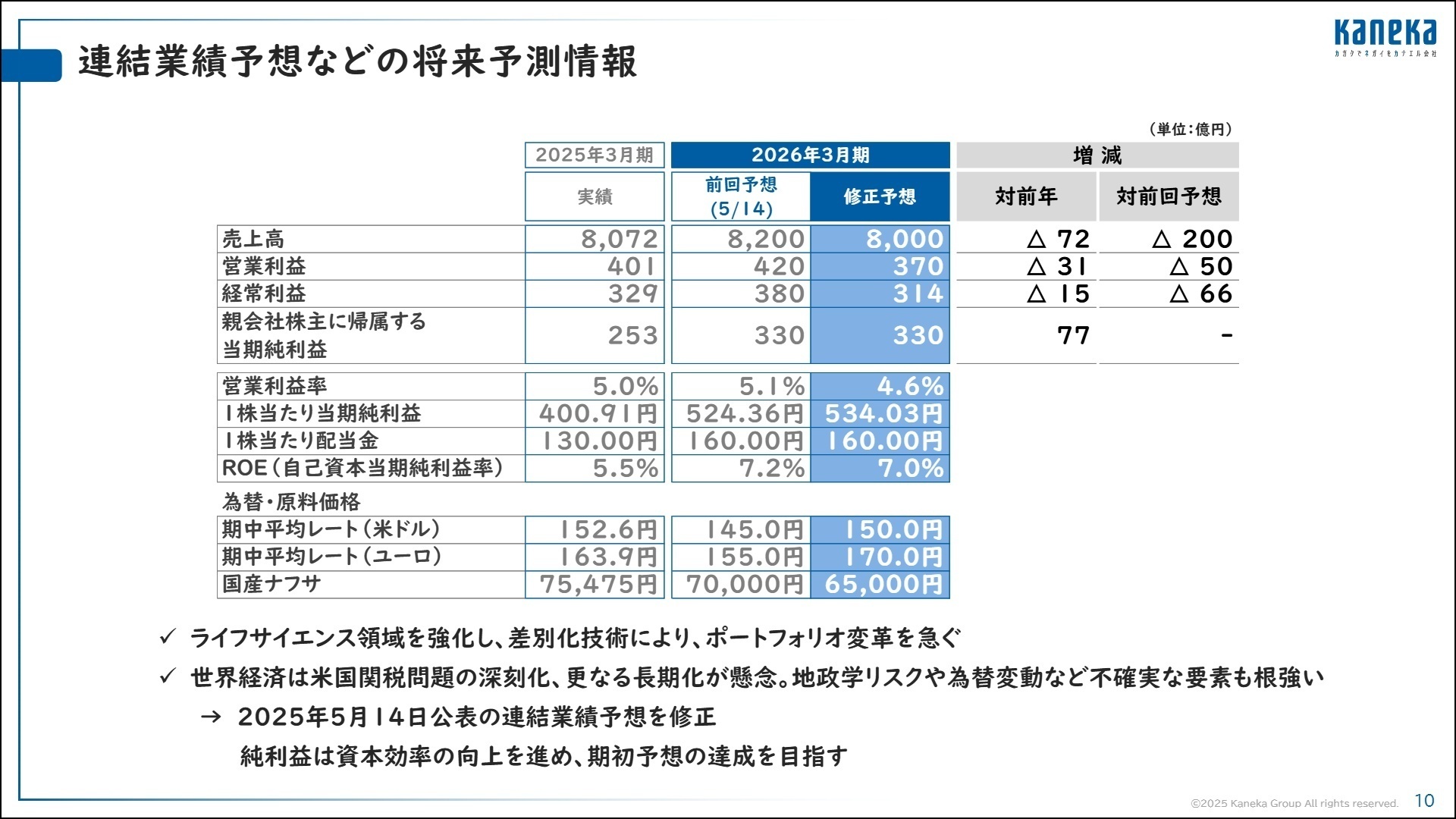

③ 通期利益予想を下方修正するも純利益目標は維持する

米国関税政策の影響や地政学リスクの拡大を受け、2026年3月期の通期営業利益予想を420億円から370億円へ下方修正しました。一方で、政策保有株式の売却など資本効率の向上を進めることで、親会社株主に帰属する当期純利益は330億円の期初予想を据え置き、目標達成を目指す姿勢を鮮明にしています。

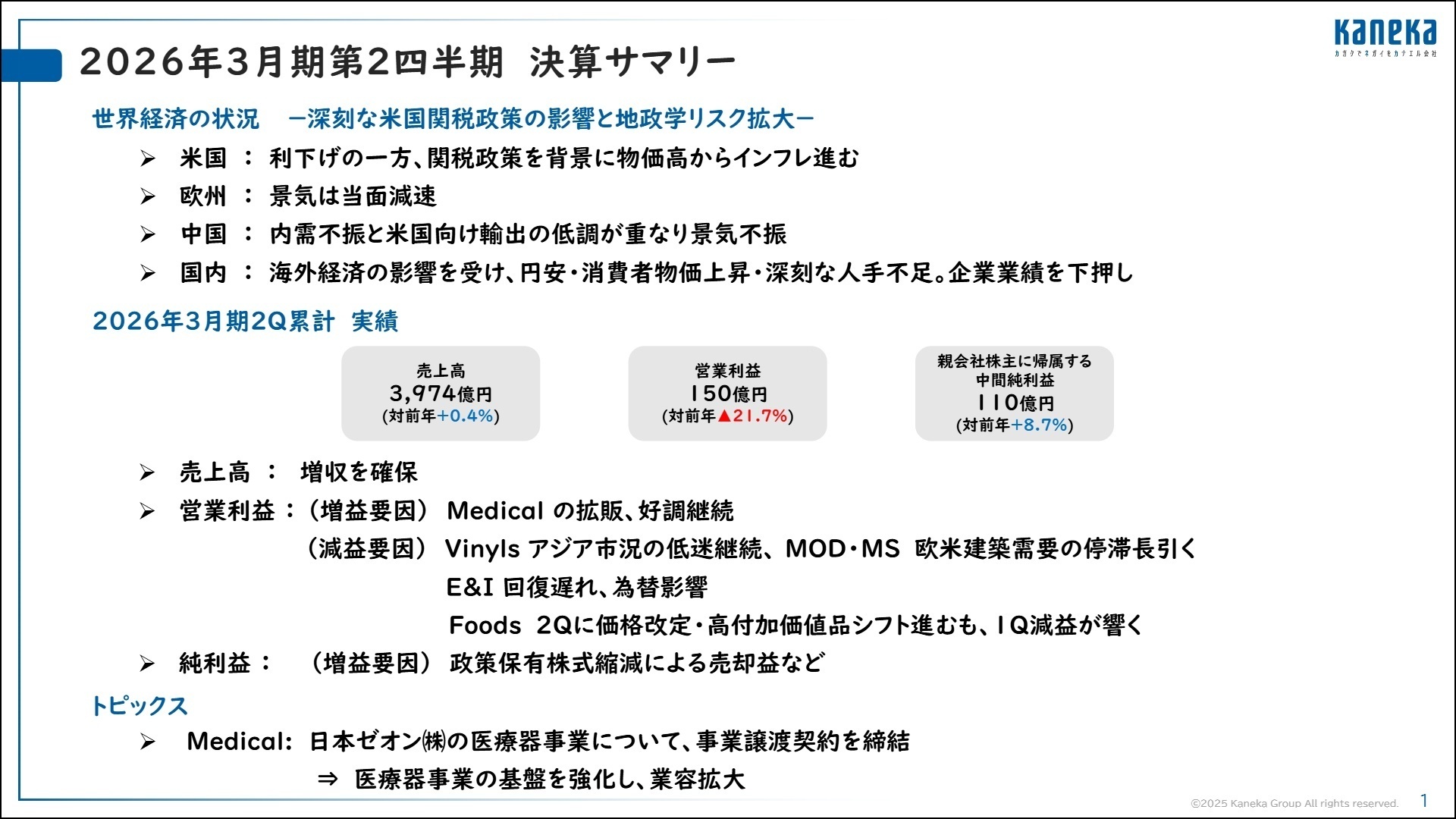

1 連結業績ハイライト

出典:2026年3月期 第2四半期(中間期)決算説明資料 P.1

売上高

3,974億円

+0.4%

営業利益

150億円

△21.7%

中間純利益

110億円

+8.7%

2026年3月期中間期の連結業績は、売上高が3,974億円と前年同期をわずかに上回りましたが、営業利益は150億円(前年同期比21.7%減)と苦戦しました。特にMaterial事業において、塩ビのアジア市況低迷や欧米の住宅・建築需要の停滞が長引いたことが響いています。一方で、政策保有株式の縮減による売却益(特別利益)を計上したことで、中間純利益は前年比増益を確保しました。 修正後の通期営業利益予想(370億円)に対する進捗率は約40.5%となっており、進捗が遅れている状況ですが、会社側は下期(特に4Q)からの本格的な需要回復を見込んでいます。

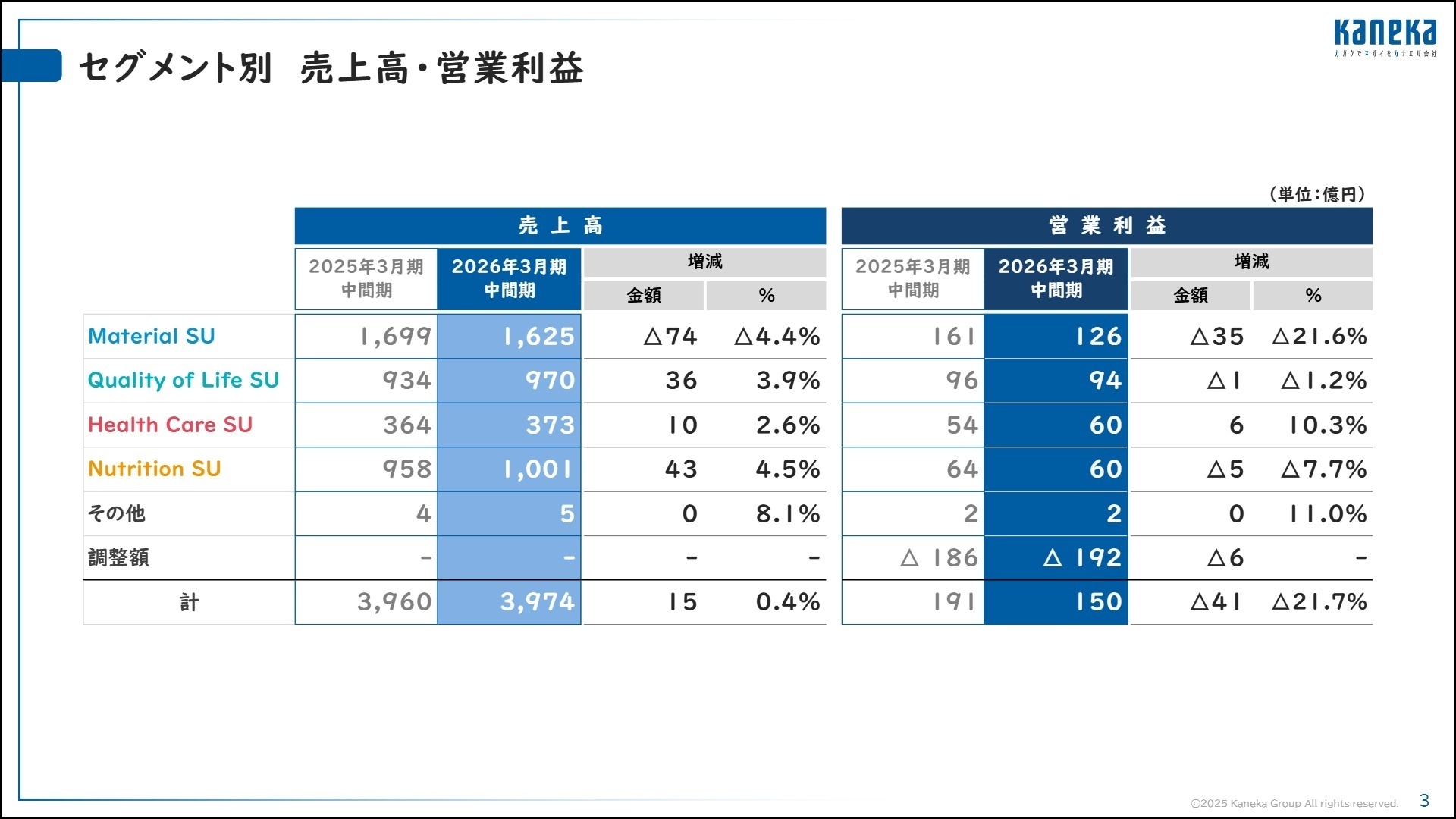

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期(中間期)決算説明資料 P.3

Material Solutions Unit

事業内容:塩ビ、か性ソーダ、モディファイヤ、シリコーン系、生分解性ポリマー(Green Planet)等の開発・販売。

業績推移:売上高1,625億円(△4.4%)、営業利益126億円(△21.6%)。アジア市況低迷と欧米需要の停滞が影響しました。

注目ポイント:世界初となる微生物発酵による生分解性ポリマー「Green Planet」が大型案件での評価を順調に進めており、下期から供給体制を強化します。市況に左右されない高付加価値製品への転換を急いでおり、差別化技術を持つ研究開発人材やグローバル販路を拡大できる営業人材の重要性が高まっています。

Quality of Life Solutions Unit

事業内容:断熱材、ポリイミドフィルム、太陽電池(PV)、難燃繊維(頭髪製品・ファブリック)等の展開。

業績推移:売上高970億円(+3.9%)、営業利益94億円(△1.2%)。E&I(電子材料)の回復遅れをFiberの好調がカバー。

注目ポイント:次世代太陽電池として期待される「ペロブスカイト太陽電池」において、タンデム型の技術開発が着実に進展しています。また、高周波対応のポリイミドなど、通信の高度化に不可欠な先端材料の増販を計画しています。素材の物性を活かした新用途開発や、エネルギーマネジメント領域でのソリューション提供が急務となっています。

Health Care Solutions Unit

事業内容:血液浄化器、カテーテル、バイオ・低分子医薬品の製造受託(CDMO)等の提供。

業績推移:売上高373億円(+2.6%)、営業利益60億円(+10.3%)。Medical事業の躍進により増収増益を達成。

注目ポイント:Medical事業は血液浄化器とカテーテルが好調で、今や当社最大の収益事業となりました。日本ゼオンからの事業譲受により、循環器・消化器領域での基盤を飛躍的に強化します。また、Pharma(創薬支援)領域でもバイオ医薬品の受託案件が4Qに向けて本格回復する見通しです。ライフサイエンス領域でのキャリア機会が最も拡大しているフィールドです。

Nutrition Solutions Unit

事業内容:還元型コエンザイムQ10などのサプリメント材料、油脂、乳製品、水産・農業向け製品。

業績推移:売上高1,001億円(+4.5%)、営業利益60億円(△7.7%)。Supplementは好調もFoodsが出遅れ。

注目ポイント:サプリメント事業では米国市場に続き、アジア・オセアニア市場での拡販が進んでいます。Foods & Agris部門では、価格改定と高付加価値品へのシフトが進み、スプレッド(売買差益)が改善しています。B2C(消費者向け)ビジネスへの注力や、健康機能を付加した新製品開発など、食のサイエンスを追求する体制へと進化しています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期(中間期)決算説明資料 P.10

カネカは、米国関税政策の深刻化や地政学リスクの長期化を見据えつつ、ライフサイエンス領域を核としたポートフォリオ変革を加速させます。2026年3月期の通期予想では営業利益を下方修正しましたが、Medical事業の拡大やPharmaの新規案件実績化、さらには価格改定の成果が下期に本格化する見通しです。 経営陣は「3Qは上昇気流の離陸、4Qに本格的な巡航速度を回復」と説明しており、足元の市況悪化に屈せず、中長期的な成長投資を継続する姿勢です。M&A(企業買収)を通じた事業基盤の強化など、積極的な経営判断が続いており、変革期を共に支える高度な専門人材を求めています。

4 求職者へのアドバイス

志望動機のヒント

カネカは今、素材メーカーから「ライフサイエンスと先端材料を融合させたソリューション企業」への転換期にあります。日本ゼオンからの事業譲受に見られるようなMedical領域での攻めの姿勢や、Green Planet®による環境問題への具体的貢献に魅力を感じる方にとって、自身の専門性を社会実装できる絶好の機会です。特に、先端事業群の利益構成比が50%を超えた事実に触れ、この変革をさらに加速させたいという意欲を伝えるのが有効でしょう。

面接での逆質問例

「Medical事業が最大の収益源となりましたが、今回の事業譲受によるシナジーを、現場レベルではどのように具現化しようとされていますか?」 「4Qに向けた業績回復の鍵として『高付加価値品へのシフト』が挙げられていますが、具体的に私の職種において、どのように価値を付加することが期待されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

裁量が大きく成長を実感しやすい環境

若手社員にとっては、仕事に対する裁量が大きく、成長を実感しやすい環境です。自分の手がけた製品が市場に出回るのを目にしたときには、達成感を味わうことができます。製品に関わることで得られる満足感は大きかったです。

(20代後半・コンサルティング営業・男性) [キャリコネの口コミを読む]新規事業の進展が遅れている点は課題

ソーラーパネル事業や新規事業の進展が遅れている点は課題です。 これは、採用方法が古く、革新的な人材が集まりにくいことが一因かもしれません。 医療分野は今後も成長が期待できる一方で、技術的な課題を克服する必要があります。

(30代後半・人事・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算説明資料(2025年11月12日)

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)(2025年11月12日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。