0 編集部が注目した重点ポイント

① 2026年1月より投資単位を引き下げる株式分割を実施する

2026年1月1日を効力発生日として、普通株式1株につき2株の割合で株式分割を行うことが決定しました。投資単位当たりの金額を引き下げることで、より投資しやすい環境を整え、投資家層の拡大を図る狙いがあります。採用面でも、自社の株価や市場評価に関心を持つ層にとって、注目度が高まる重要なマイルストーンとなります。

② プレミアム戦略の徹底により利益率を11.4%へ改善させる

売上収益は前年同期比1%減の3兆2,349億円となりましたが、調整後営業利益は同4%増の3,684億円と増益を確保しました。18インチ以上の高インチタイヤ(PSR/LTR)の販売がグローバルで伸長したことや、売値の改善により、利益率は11.4%と前年から0.6ポイント向上しています。収益性を重視する経営姿勢が明確に表れています。

③ 欧米・南米での生産拠点再編により事業構造を刷新する

収益基盤の強化に向け、北米や欧州におけるトラック・バス用(TB)タイヤや農業機械用(AG)タイヤの生産拠点再編、南米事業の再構築を推進しています。当3Q累計で766億円の調整項目(費用)を計上しており、中長期的な競争力強化に向けた「痛みを伴う改革」を完遂しようとする強い意志が感じられます。

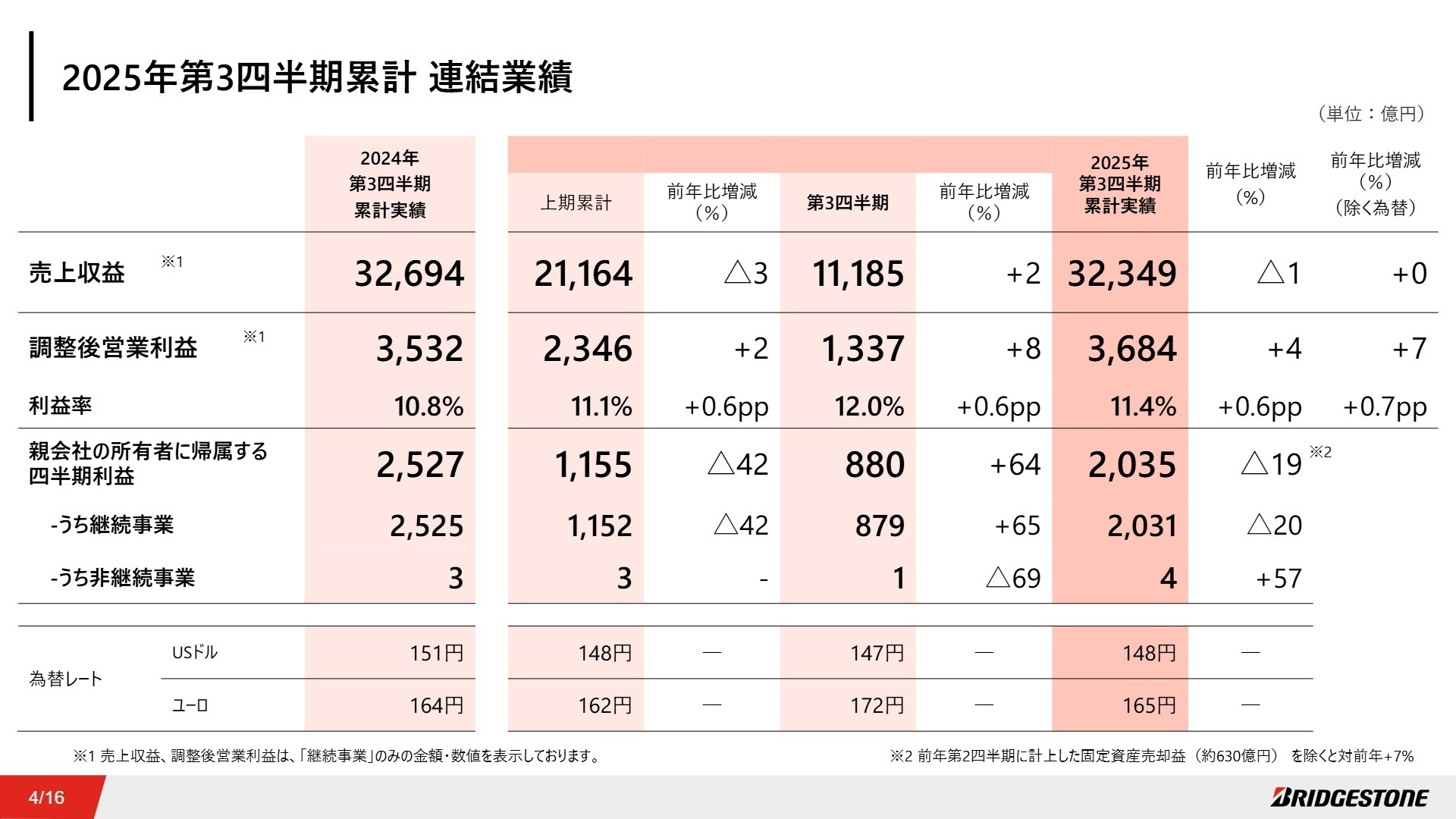

1 連結業績ハイライト

出典:2025年第3四半期 決算説明会 P.4

売上収益

3兆2,349億円

前年同期比:-1.1%

調整後営業利益

3,684億円

前年同期比:+4.3%

当期利益(継続事業)

2,031億円

前年同期比:-20%

※調整後営業利益 = 営業利益から、事業再編費用や資産売却損益などの一時的な調整項目を除外した、事業の経常的な収益力を示す指標です。

第3四半期累計の調整後営業利益は、通期予想4,900億円に対して進捗率75.2%に達しており、業績は順調に推移しています。原材料価格の上昇や為替のマイナス影響を、販売価格の適正化(売値+340億円)や高付加価値な商品ミックスの改善(+110億円)で跳ね返している点が大きな特徴です。

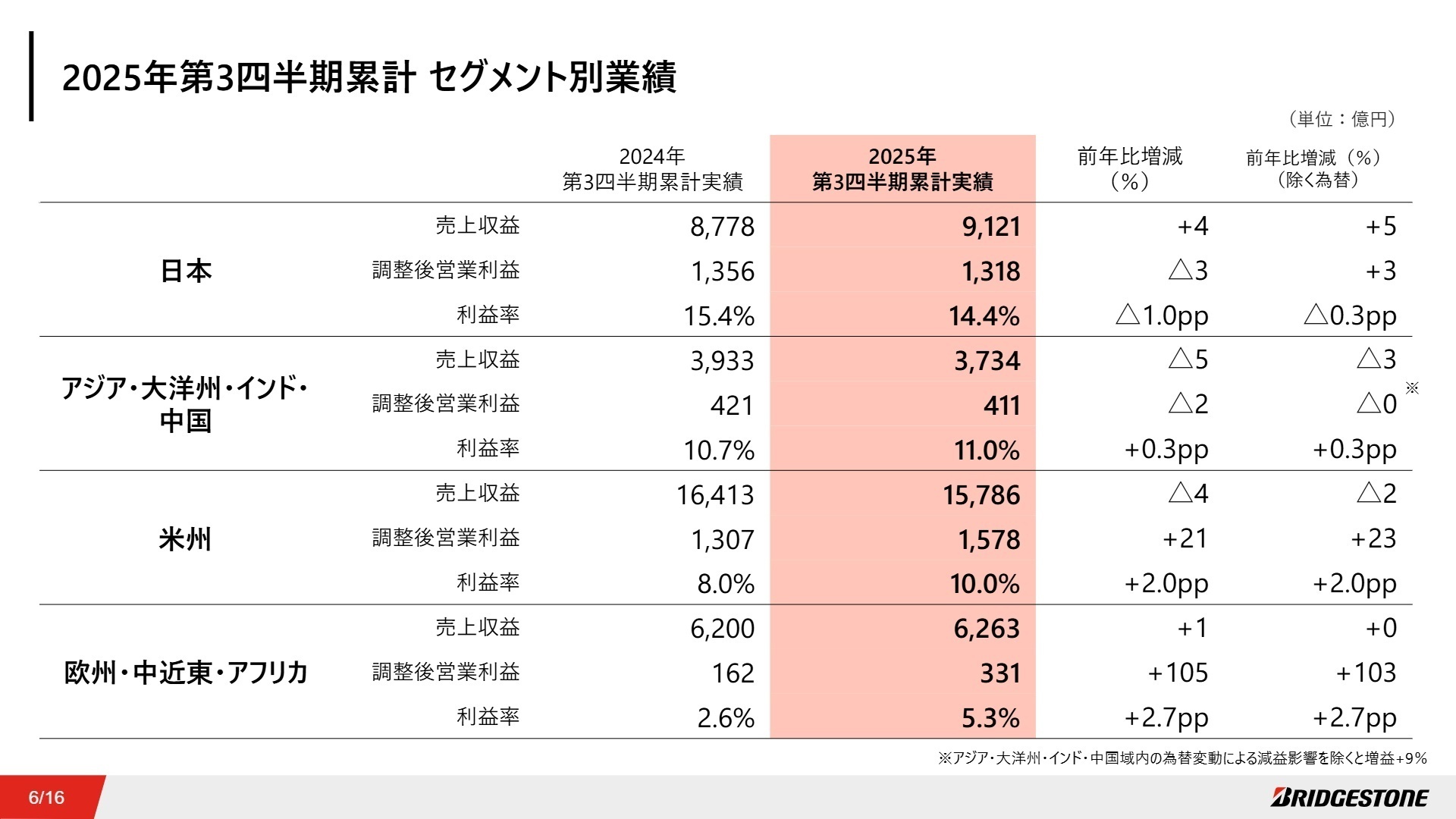

2 事業別分析:転職者が活躍できるフィールド

出典:2025年第3四半期 決算説明会 P.6

日本事業

事業内容:乗用車、トラック・バス、鉱山・建設車両用タイヤの製造販売および多角化事業を展開。

業績推移:売上収益は9,121億円(前年比+4%)、調整後営業利益は1,318億円(前年比-3%)。

注目ポイント:新車向け販売は減少したものの、市販用タイヤが好調に推移しました。特に冬タイヤの需要が堅調でした。生産現場の改善活動によるコストダウン(+180億円の貢献)を継続しており、マニュファクチャリング分野での高度な生産管理スキルを持つ人材が、収益性維持の鍵を握っています。

米州事業

事業内容:北米・中南米におけるタイヤ販売およびソリューション事業、屋根材等の多角化事業。

業績推移:売上収益は1兆5,786億円(前年比-4%)、調整後営業利益は1,578億円(前年比+21%)。

注目ポイント:前年の固定資産売却益を除いた実質ベースでも7%の増益を達成しました。北米ではTB用新車向けが苦戦する一方、拠点再編による効率化が進んでいます。現地法人のマネジメントや、グローバルなサプライチェーンの最適化を担える人材へのニーズが非常に強い地域です。

欧州・中近東・アフリカ事業

事業内容:欧州全域および中近東、アフリカでのプレミアムタイヤ販売とフリートソリューション提供。

業績推移:売上収益は6,263億円(前年比+1%)、調整後営業利益は331億円(前年比+105%)。

注目ポイント:利益率が前年の2.6%から5.3%へと倍増しました。構造改革の成果が最も顕著に現れており、高付加価値商品へのシフトが劇的に進んでいます。欧州の厳しい環境規制に対応した製品開発や、デジタルを活用したソリューション販売のフロントに立つ人材が活躍できるフェーズです。

アジア・大洋州・インド・中国事業

事業内容:成長市場であるインド、東南アジアを中心に中国・豪州での事業展開。

業績推移:売上収益は3,734億円(前年比-5%)、調整後営業利益は411億円(前年比-2%)。

注目ポイント:為替変動の影響を除いたベースでは9%の増益となっており、実質的には好調です。中国市場の環境変化を受け、インドやタイなどの高成長地域への投資を加速させています。新市場での事業立ち上げや、現地のパートナーシップ構築に長けた「開拓型」の人材にとって、キャリアのチャンスが広がっています。

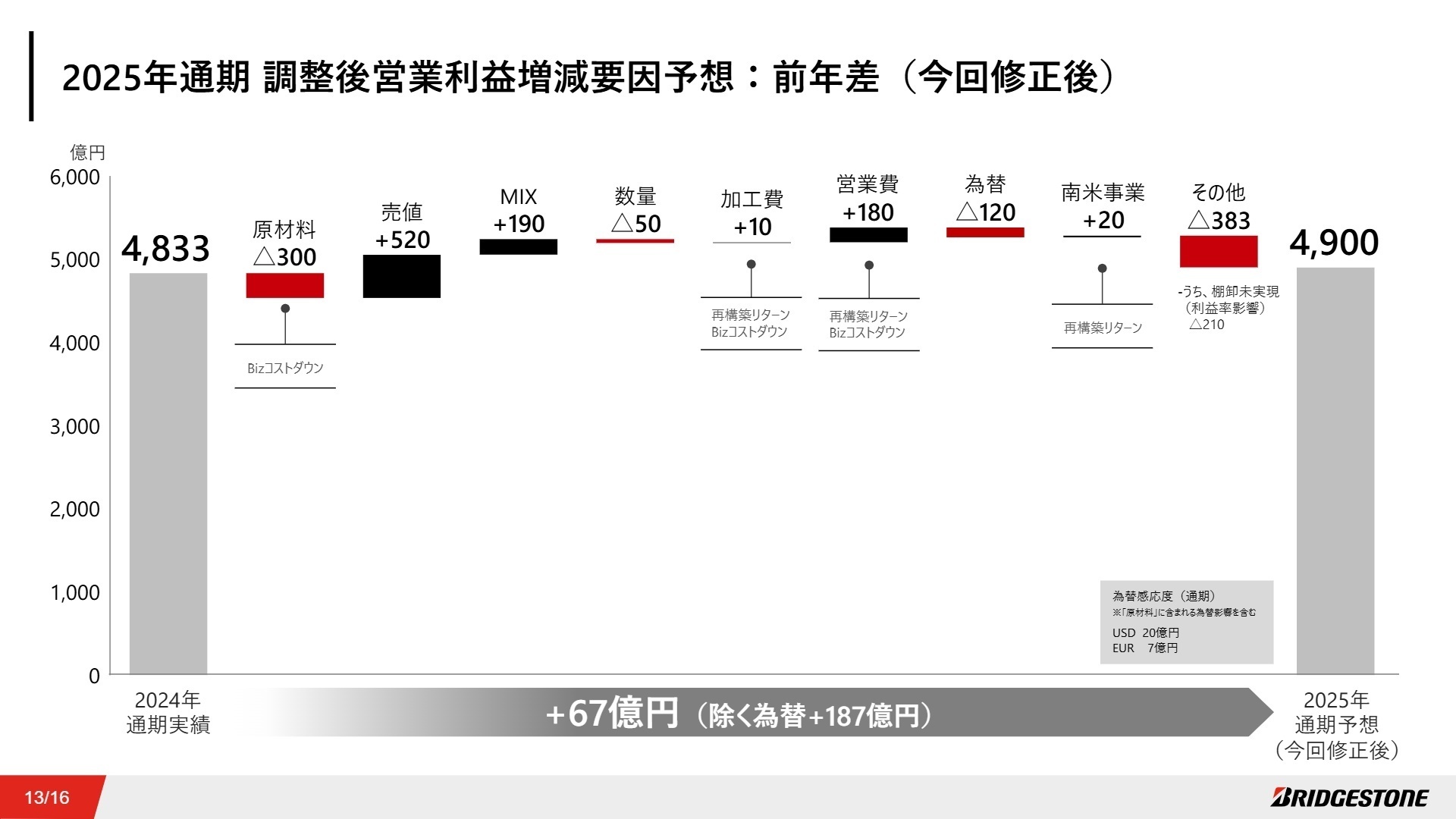

3 今後の見通しと採用の注目点

出典:2025年第3四半期 決算説明会 P.13

通期の調整後営業利益予想は、当初の5,050億円から4,900億円(前年比+1.4%)へと下方修正されました。背景には、米国での新車用トラック・バス向け需要の悪化、ブラジル事業の低迷、そして北米で発生したサイバーインシデントの影響があります。

一方で、自己株式の取得(3,000億円上限)は進捗率86%(10月末時点)と計画通り進んでおり、資本効率の向上に余念がありません。今後は、既存のタイヤ販売だけでなく、摩耗状況のモニタリングなどの「ソリューション事業」への移行をさらに加速させる方針です。DXやデータサイエンスのバックグラウンドを持つ人材は、次世代のタイヤビジネスを構築する中核メンバーとして迎え入れられるでしょう。

4 求職者へのアドバイス

志望動機のヒント

ブリヂストンは現在、単なる「タイヤメーカー」から「ソリューションカンパニー」への変革期にあります。志望動機では、同社の「プレミアム戦略への共感」に加え、生産現場での「徹底したコスト改善・効率化」や、欧米等での「構造改革を支えるマインドセット」を具体的にアピールすると非常に効果的です。特にグローバルでの拠点再編を「攻めの守り」と捉え、自身の専門性をどう変革に貢献させるかを語れると評価が高まります。

面接での逆質問例

・「北米・欧州でのTB拠点再編に伴い、今後の生産技術部門におけるDX導入のロードマップはどのように変化しますか?」

・「南米事業の再構築において、現地スタッフの教育やオペレーションの標準化をどう進めていく計画ですか?」

・「ソリューション事業への転換期において、従来のエンジニア職と営業職の連携スタイルにどのような変化を期待されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

トップダウンの文化が根付いている

経営陣からの指示が強く、トップダウンの文化が根付いているため、上層部との会議準備に多くの時間を費やすことがあります。柔軟な働き方を推奨していたものの、最近では出社が義務付けられるなど、規律が厳しい一面も見受けられます。

(20代後半・コンサルティング営業・男性) [キャリコネの口コミを読む]責任あるプロジェクトを任される

仕事において、ある程度の裁量を持って取り組むことができる環境が整っています。特に、希望を伝えれば責任あるプロジェクトを任されることも多く、やりがいを感じる場面が多いです。

(30代後半・人事・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 第3四半期決算短信〔IFRS〕(連結)

- 2025年第3四半期 決算説明会資料

- 株式分割に関するお知らせ(2025年11月12日発表分)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。