0 編集部が注目した重点ポイント

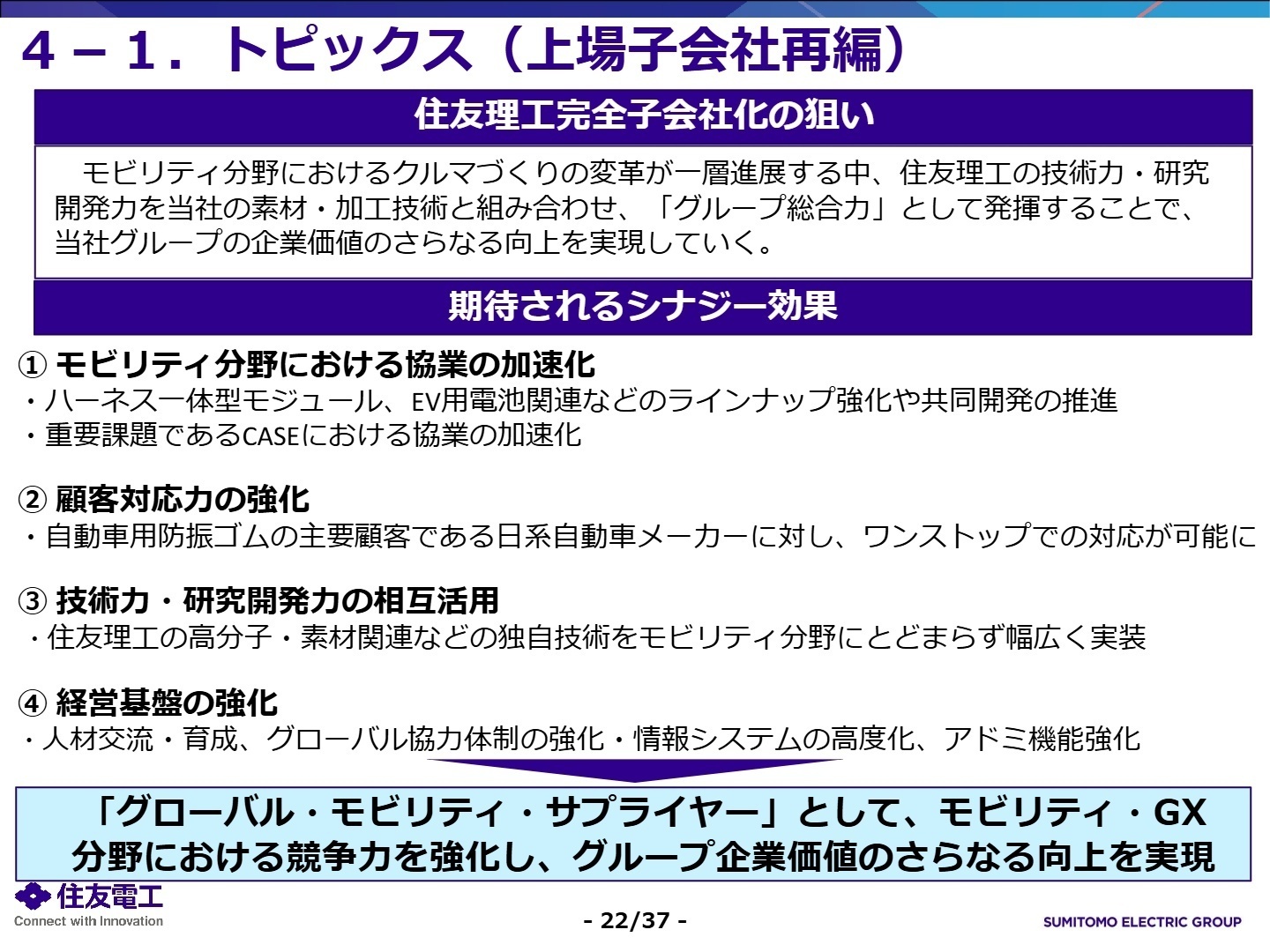

① 上場子会社2社の再編で親子上場を解消する

2024年10月30日に、住友理工の完全子会社化と、大和ハウス工業への住友電設の株式譲渡を公表しました。これによりグループ全体の親子上場を解消し、モビリティ分野での協業加速や経営基盤の強化を推進します。転職者にとっては、グループ一体となった戦略展開により、新たなキャリア機会が拡大する可能性があります。

② 生成AI需要を捉え過去最高業績を更新する

生成AIの急速な拡大に伴い、データセンター向けの光通信製品などの需要が大幅に増加しています。2025年度上期の業績は売上高・各利益ともに過去最高を更新しました。特に情報通信セグメントは、2025年度通期でこれまでの最高益を大幅に塗り替える見通しとなっており、成長領域での人材需要が高まっています。

③ 通期予想を上方修正し成長投資を加速させる

上期の実績が好調だったことや事業環境を踏まえ、2025年度の通期業績予想を売上高4兆7,500億円(前回比1,500億円増)に上方修正しました。中期経営計画の目標も超過達成する見込みです。創出したキャッシュを将来の成長投資や研究開発に積極的に振り向ける方針であり、エンジニア等の専門職にとって挑戦しがいのある環境が整っています。

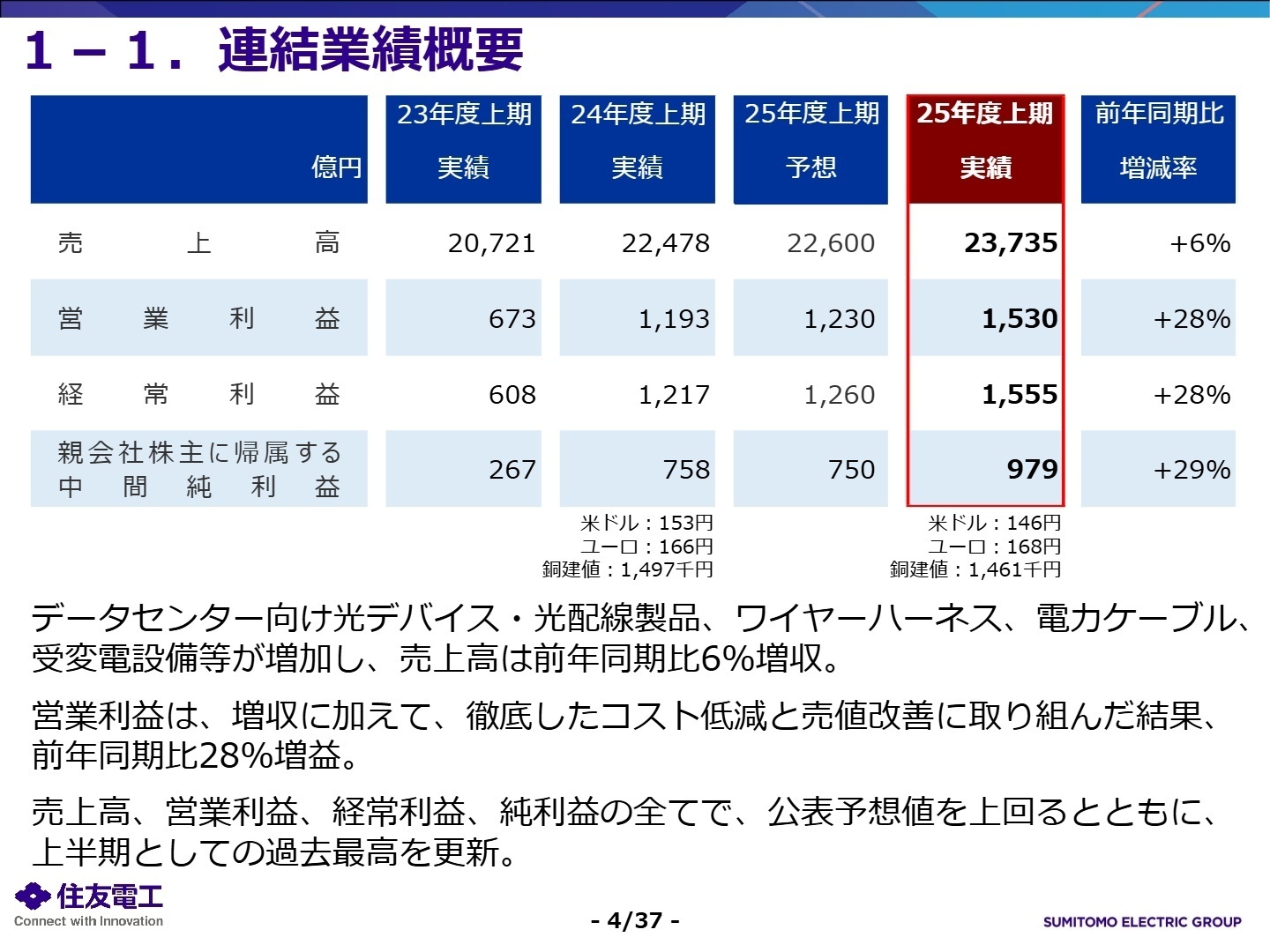

1 連結業績ハイライト

出典:2025年度上期の業績と年間の見通し P.4

2025年度上期の業績は、データセンター向けの需要増や自動車関連の好調を背景に、売上高・営業利益ともに上期としての過去最高を更新しました。徹底したコスト低減と売値の改善が実を結び、営業利益率は6.4%(前年同期は5.3%)まで向上しています。また、米国関税の影響が当初想定よりも抑制されたこともプラスに働きました。

通期業績予想に対する進捗については、営業利益で45.0%となっています。中期経営計画で掲げた利益目標2,500億円を大きく上回る3,400億円へと上方修正しており、業績は極めて順調に推移しています。

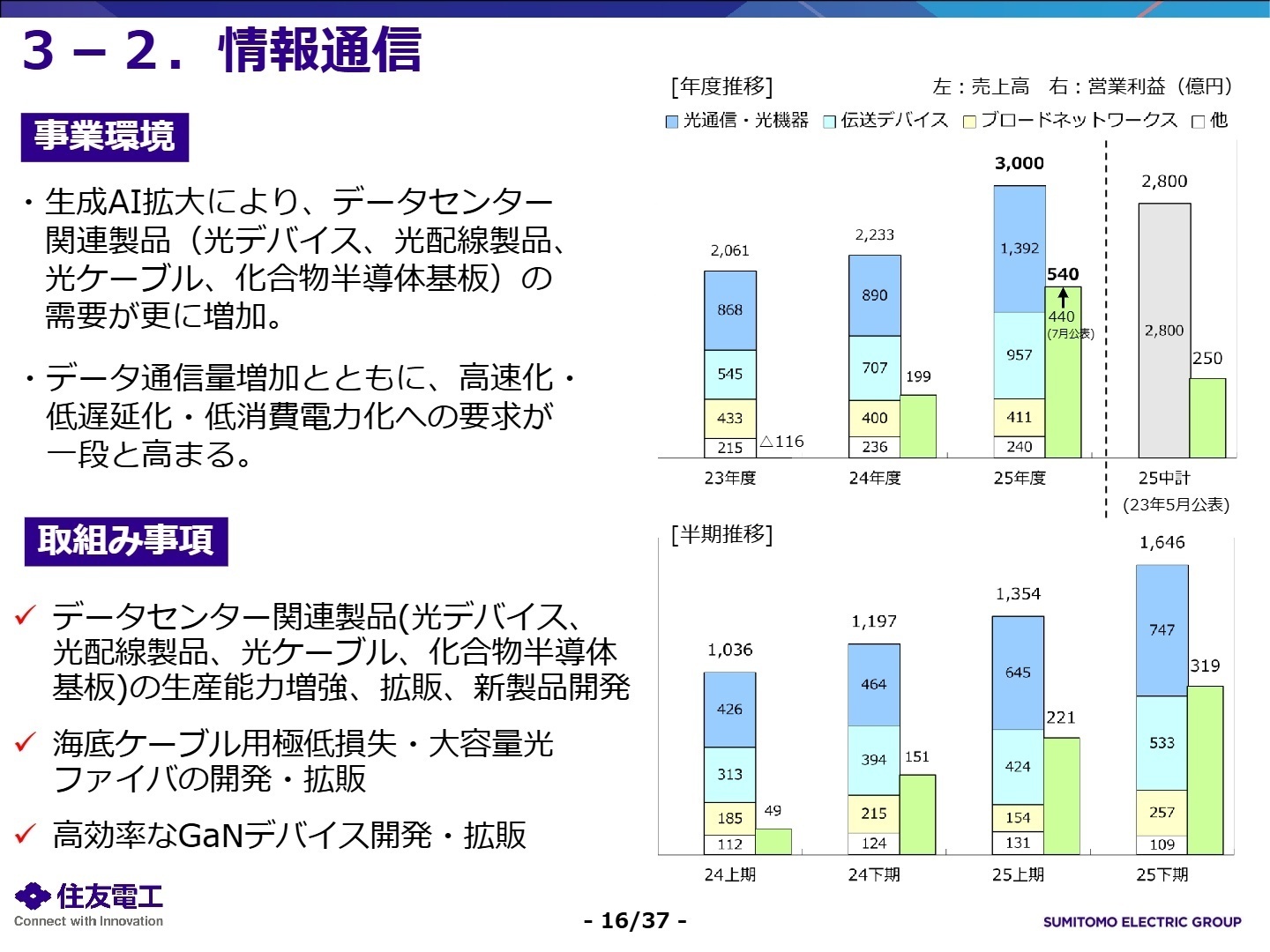

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度上期の業績と年間の見通し P.16

情報通信関連事業

【事業内容】

光ファイバ、光ケーブル、光デバイス(通信用部品)、データセンター向け配線製品等の製造・販売。

【業績推移】

売上高は前年同期比30.7%増の1,354億円、営業利益は約4.5倍の221億円と爆発的な成長を記録。

【注目ポイント】

生成AIの普及によるデータセンター投資の活況が最大の追い風です。特に高速通信・低消費電力を実現する光デバイスや光配線製品の需要が急増しており、生産能力の増強が急務となっています。通信インフラの進化を支える最先端技術へのニーズが高まっており、次世代通信開発やプロセスエンジニアの活躍の場が大きく広がっています。

環境エネルギー関連事業

【事業内容】

送配電用電力ケーブル、受変電設備(電気を送るための設備)、電気工事等の提供。

【業績推移】

売上高は前年同期比3.8%増の5,360億円。電力インフラ投資の活況により堅調に推移しています。

【注目ポイント】

世界的な脱炭素化の流れを受け、再生可能エネルギーネットワークの構築や連系送電線への投資が国内外で加速しています。欧州での新拠点立ち上げなどグローバル展開を強化中であり、大規模プロジェクトのマネジメントや、環境配慮型製品の開発に関心のあるプロフェッショナル人材が求められています。

自動車関連事業

【事業内容】

ワイヤーハーネス(車内配線)、防振ゴム、自動車用部品等の提供。

【業績推移】

売上高は前年同期比5.6%増の1兆3,782億円。生産性改善により利益も大幅に増加しました。

【注目ポイント】

CASE(電動化・自動運転等)の進展により、高電圧ハーネスや高速通信コネクタの需要が拡大しています。住友理工の完全子会社化により、防振ゴムと配線部品を一体化したモジュール開発など、「クルマづくりの変革」を牽引する役割が期待されています。自動車業界の構造変化に最前線で携わることができる領域です。

エレクトロニクス関連事業

【事業内容】

FPC(柔軟な基板)、電子ワイヤー(精密機器用電線)、熱収縮チューブ等。

【業績推移】

売上高は前年同期比3.0%増の1,973億円。FPCの主要顧客向け需要が堅調に推移しました。

【注目ポイント】

微細回路形成技術を活かし、スマートフォン等の民生機器だけでなく、医療、車載、航空宇宙といった新規分野への拡販に注力しています。特にセミアディティブ工法(超微細な回路を作る技術)など、他社が模倣できない高度なモノづくりが強みです。先端技術の社会実装に興味がある人材に適しています。

産業素材関連事業他

【事業内容】

超硬工具(金属を削る工具)、焼結製品(金属粉を固めた部品)、PC鋼材等。

【業績推移】

売上高は前年同期比1.4%増の1,882億円。超硬製品のグローバルな伸びが寄与しています。

【注目ポイント】

航空機、半導体、エネルギー関連など、高い精度が求められる成長市場向けに製品ラインナップを強化しています。インド等の新興国市場も伸びており、素材工学から応用展開まで、世界一を競うモノづくりの基盤を支える醍醐味があります。

3 今後の見通しと採用の注目点

出典:2025年度上期の業績と年間の見通し P.22

住友電工は現在、2025年度を最終年とする「中期経営計画2025」の達成に向けて突き進んでいます。今後の展望として、特に「資産効率の改善(ROICの向上)」を経営の最重要課題に据えており、政策保有株式の圧縮や在庫管理の適正化を通じて、より筋肉質な組織への転換を図っています。

採用面では、今回の上場子会社再編に伴い、住友理工との技術融合(高分子・素材技術×配線技術)を推進できる人材や、グローバルなサプライチェーン管理の高度化を担える人材への期待がさらに高まっています。また、「五方よし」の経営理念のもと、従業員の賃金引き上げや職場環境整備にも注力しており、持続可能な成長を目指す安定した経営基盤も大きな魅力です。

4 求職者へのアドバイス

志望動機のヒント

住友電工は、単なる素材メーカーではなく、エネルギー、通信、モビリティという「社会インフラの根幹」を技術で支える企業です。志望動機では、「生成AI拡大に伴うインフラの高度化」や「CASEによるクルマの変革」といった具体的な市場変化に対して、自身の専門スキルをどう活かし、社会に貢献したいかを語るのが効果的です。また、住友理工の完全子会社化など、「グループ総合力の強化」という変革期にある同社で、新しい付加価値を生み出したいという姿勢も高く評価されるでしょう。

面接での逆質問例

- 「住友理工との完全子会社化により、具体的にどの製品群で最も早いシナジー創出を期待されていますか?」

- 「生成AI需要の爆発的増加に対し、供給能力増強のための投資判断はどのようなスピード感で行われていますか?」

- 「ROICを最重要指標に掲げられていますが、現場のエンジニアのKPIにはどのように落とし込まれていますか?」

5 転職者が知っておきたい現場のリアル

営業力が他社に比べて弱い

優れた製品を持ちながらも売上が伸び悩んでいる印象があります。自動車業界への依存度が高いことも気になる点です。新しい視点や変革が生まれにくいという側面もあります。事業の選択と集中が行われていないため、多様な分野に手を広げているものの、どの分野でも突出した成果を上げるのが難しい状況です。長期的な視点での戦略的な方向性が求められます。

(40代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度上期の業績と年間の見通し(2025年11月13日発表)

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)(2025年10月31日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。