0 編集部が注目した重点ポイント

① 2Q累計で過去最高益を達成し通期予想を3,600億円へ上方修正する

2026年3月期第2四半期の税後利益は1,869億円となり、中間期として過去最高益を更新しました。グローバルでの堅調な自動車生産と新興国での販売増が寄与しています。これを受け、通期業績予想を従来の3,400億円から3,600億円へ上方修正しており、事業環境の追い風を確実に利益へ繋げています。

② 米国リサイクル大手Radius社の完全子会社化により循環型事業を強化する

2025年7月に、米国で再生資源回収拠点と電炉を保有するRadius Recycling, Inc.の買収を完了しました。これにより北米でのリサイクル事業基盤が飛躍的に拡大します。サーキュラーエコノミー(循環型経済)領域でのキャリア機会が急拡大しており、同社が掲げるカーボンニュートラル実現に向けた中核戦略として期待されています。

③ 西アフリカを中心とした自動車販売が過去最高の利益成長を牽引する

アフリカ本部が前年同期比で17%の大幅増益となり、全社利益の柱となっています。特に西アフリカ地域での自動車販売台数が大きく伸長しており、同地域における圧倒的なプレゼンスを背景に、モビリティからヘルスケア、インフラまで多角的な事業展開が加速しています。海外での事業構築に挑む人材にとって、非常に魅力的なフィールドです。

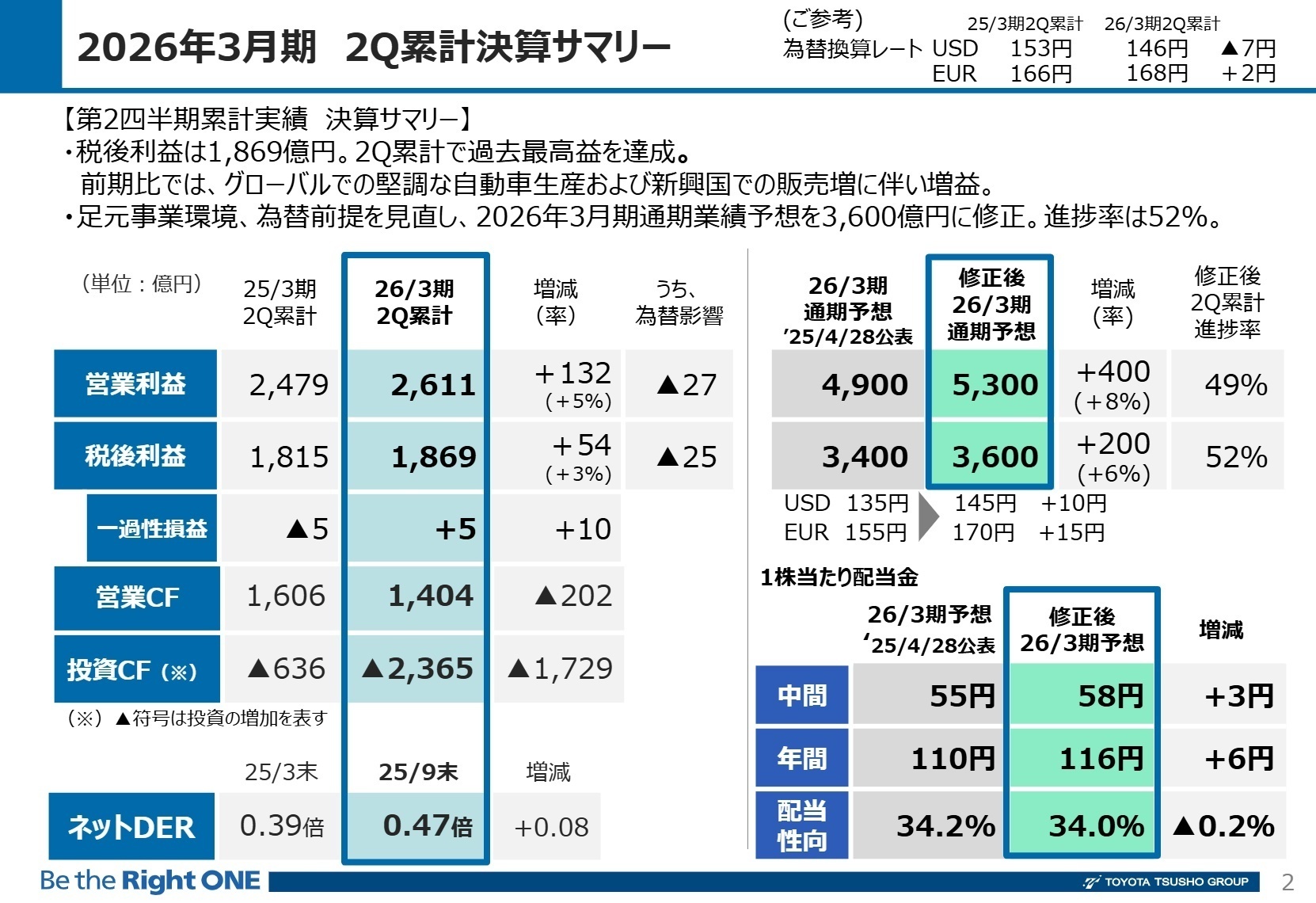

1 連結業績ハイライト

出典:2026年3月期 第2四半期実績 通期業績予想修正 P.2

収益

5兆4,143億円

+6.9%

営業利益

2,611億円

+5.3%

親会社株主帰属利益

1,869億円

+3.0%

2Q累計実績は、グローバルでの自動車生産台数の回復と、アフリカや豪亜(オーストラリア・アジア)地域における堅調な新車販売が牽引し、増収増益となりました。為替レートも円安方向に修正(USD 135円→145円)されたことで利益が押し上げられています。年間配当も当初予想から6円増額の116円とし、累進配当を継続する方針を打ち出しています。

修正後の通期利益予想3,600億円に対し、上期時点の進捗率は52%と非常に順調に推移しています。下期に向けても安定した収益基盤を維持する見通しです。

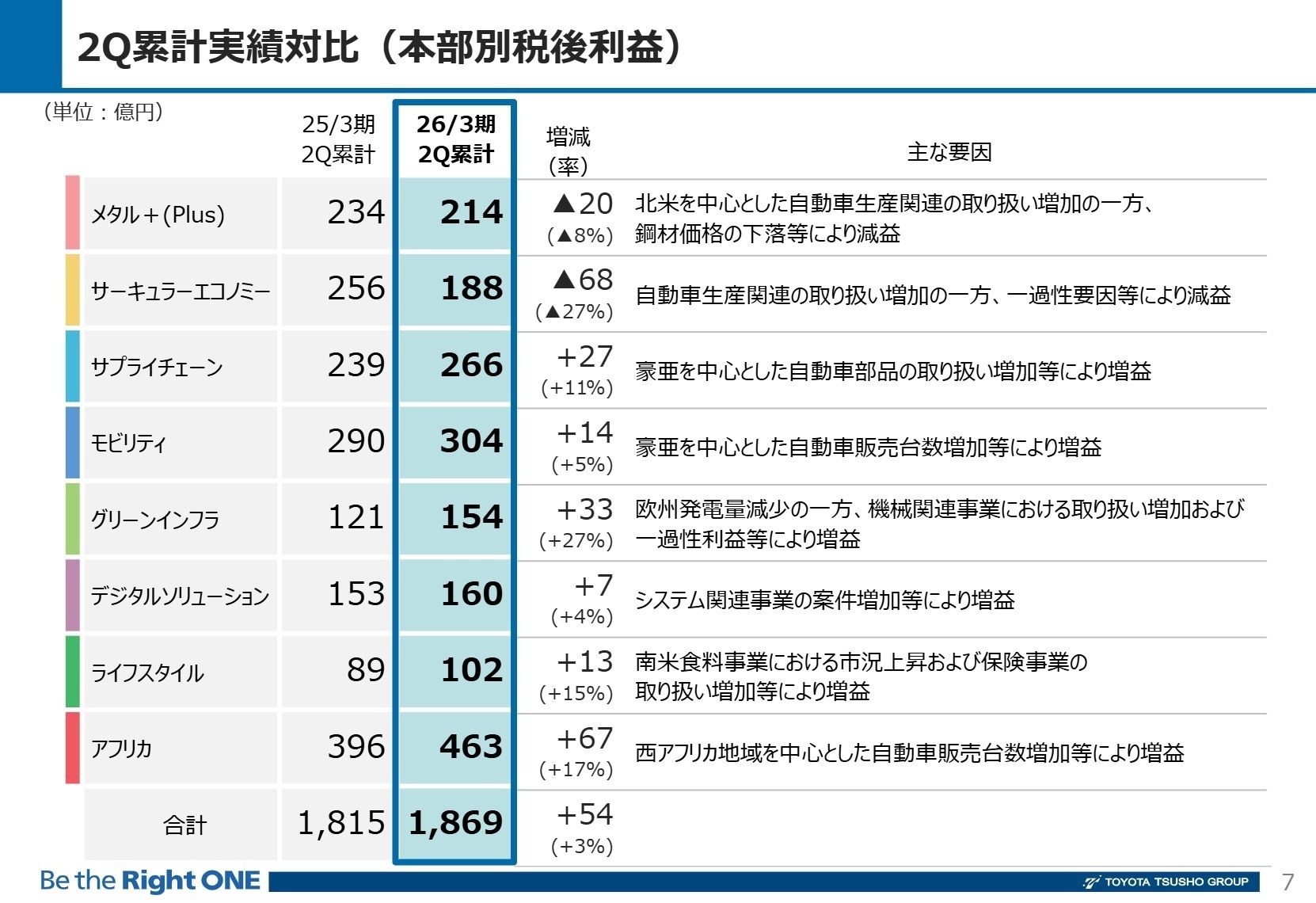

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期実績 通期業績予想修正 P.7

メタル+(Plus)

事業内容: 自動車向け鋼材加工や非鉄金属、グリーンスチール原料の供給など金属資源全般のサプライチェーンを展開。

業績推移: 税後利益は214億円(前年同期比-8%)。北米での生産関連取扱は増加したものの、鋼材価格の下落が響き減益。

注目ポイント: 2025年4月に米国の電解鉄メーカーに出資するなど、脱炭素鋼材の供給体制構築を急いでいます。素材の調達から加工まで、環境価値を付加した新たな物流構築に長けた人材が求められています。

サーキュラーエコノミー

事業内容: 廃車リサイクル、資源循環、電池材料サプライチェーンなど、持続可能な資源活用を推進。

業績推移: 税後利益は188億円(前年同期比-27%)。取扱は増えたが、Radius社の買収関連費用等の一時的要因により減益。

注目ポイント: (注:当2QよりRadius社が新規連結)。米国最大級のリサイクル網を手に入れ、世界規模の「静脈物流」をリードするフェーズに入りました。M&A後のPMIや海外拠点管理の経験者が不可欠です。

サプライチェーン

事業内容: 自動車部品の物流・組立、タイヤ・ホイール組立事業など、生産に直結したサービスを提供。

業績推移: 税後利益は266億円(前年同期比+11%)。豪亜地域での自動車部品の取扱増により順調に伸長。

注目ポイント: 北米でのタイヤ組立ライン増設など、「商社+製造・物流」の現場力を強化中。デジタルを活用した物流効率化や、海外工場のオペレーション改善を担える人材への期待が高まっています。

モビリティ

事業内容: トヨタブランドを中心とした海外販売代理店事業、アフターセールス、バリューチェーン展開。

業績推移: 税後利益は304億円(前年同期比+5%)。豪亜や中南米での販売台数増加が寄与し増益。

注目ポイント: 単なる車両販売に留まらず、X線診断車(医療)など「移動×社会課題解決」のソリューションを多角化。異業種との協業をプロデュースできる事業開発人材のニーズが増しています。

グリーンインフラ

事業内容: 風力・太陽光などの再生可能エネルギー発電事業、電力卸、機械関連事業を運営。

業績推移: 税後利益は154億円(前年同期比+27%)。欧州の発電量減はあったが、機械関連の取扱増と一時的利益が寄与。

注目ポイント: エジプトでアフリカ最大級の風力発電所が稼働するなど、再エネのグローバル展開が加速。大規模プロジェクトのファイナンスや現地建設管理など、専門性の高いプロフェッショナルが活躍中です。

デジタルソリューション

事業内容: ICT(情報通信技術)事業、車載エレクトロニクス、半導体・電子部品の販売。

業績推移: 税後利益は160億円(前年同期比+4%)。システム開発案件の増加やエレマテックの100%子会社化がプラスに作用。

注目ポイント: アフリカでの母子保健デジタルプラットフォーム構築など、新興国向けのDX(デジタルトランスフォーメーション)に注力。先端技術を新興国の社会基盤へ落とし込める技術力と構想力を持つ人材が求められています。

ライフスタイル

事業内容: 食料・穀物、保険、繊維、ヘルスケアなど、生活に密着した多角的な事業を展開。

業績推移: 税後利益は102億円(前年同期比+15%)。南米の食料事業やインドの保険事業が好調に推移。

注目ポイント: タイでのスマート酪農調査など、食の持続可能性とテクノロジーを掛け合わせた新規事業を推進。農業・食品分野の専門知識と、商社ならではのグローバル物流を繋ぎ合わせる人材が活躍しています。

アフリカ

事業内容: モビリティ、ヘルスケア、コンシューマー製品など、アフリカ大陸全域での複合事業を統括。

業績推移: 税後利益は463億円(前年同期比+17%)。西アフリカ地域での新車販売が非常に好調で大幅増益を達成。

注目ポイント: CFAO社を通じた盤石な現地ネットワークを誇り、「アフリカで最も強い商社」としての地位を確立。医療卸やリテールなど生活インフラ全般を担うため、多様なバックグラウンドを持つ人材にチャンスがあります。

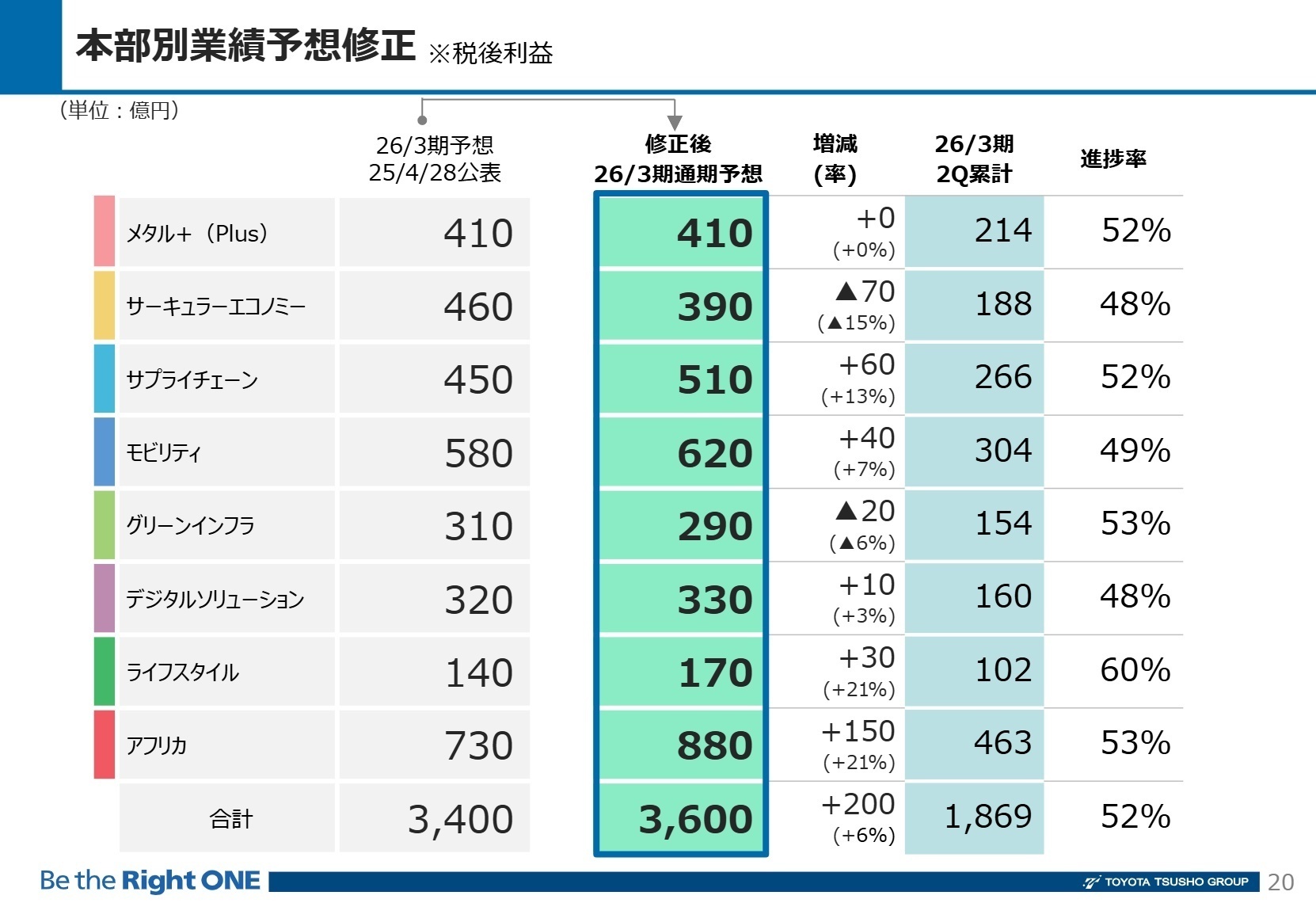

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期実績 通期業績予想修正 P.20

通期業績予想の上方修正は、主にアフリカ本部の見通し引き上げ(+150億円)と、サプライチェーン本部の堅調さが要因です。地政学リスクや物価高といった懸念は残るものの、米国でのリサイクル事業取得により、中長期的な収益源が追加されたことは大きなプラス要因です。

採用面では、カーボンニュートラル(脱炭素)とサーキュラーエコノミー(資源循環)に関連する投資枠として、上期だけで1,641億円の投資実績を積み上げています。これらの新規事業を現場で形にできる「実行力」と「専門性」を兼ね備えた人材の募集が今後も活発化することが予想されます。特に海外法人の買収に伴い、グローバルレベルでの組織融合を推進できる人材の需要は非常に高いと言えます。

4 求職者へのアドバイス

志望動機のヒント

同社は「アフリカでの圧倒的な実績」と「リサイクル・再エネへの巨額投資」という明確な独自性を持っています。「商社としての物流・販売力を使って、どのように脱炭素社会の実現や新興国の経済発展に貢献したいか」という具体的な想いを、自身の経験(特に海外や新規開拓)と結びつけて語ることが強力なアピールになります。

面接での逆質問例

「米国Radius社の完全子会社化により、既存のリサイクル事業とどのようなシナジーを創出していく計画でしょうか?」や「アフリカ本部におけるモビリティ以外の事業(ヘルスケアやインフラ)の拡大において、中途採用者に最も期待する役割は何でしょうか?」といった、成長戦略の確信に迫る質問が有効です。

5 転職者が知っておきたい現場のリアル(口コミ)

安定した成長が期待できる環境

トヨタの一員として、安定した成長が期待できる環境にあります。地域や顧客の多様性を活かした事業展開が功を奏し、特にアフリカ市場での存在感は日系企業の中でも際立っています。

(20代後半・システムエンジニア・女性) [キャリコネの口コミを読む]忙しい部署だと働き方が厳しくなることも

忙しい部署に配属されると、バランスが崩れ、休む暇がなくなることもあります。特に海外駐在では、働き方が厳しくなる傾向がありますが、給与や経験の面でのメリットを考えると納得できる部分もあります。

(40代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期実績 通期業績予想修正(2025年10月31日発表)

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)(2025年10月31日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。