0 編集部が注目した重点ポイント

① 連結営業利益が前年比116.7%増と大幅に伸長する

2026年3月期中間期の連結業績は、売上高が前年同期比19.7%増の2,889億円、営業利益が116.7%増の129億円と極めて好調です。国内建築事業での採算性向上に加え、国内投資開発事業における販売用不動産の売却が収益を大きく押し上げました。通期予想も上方修正されており、転職者にとって非常に勢いを感じるフェーズです。

② 現場支援を強化する「人財フロントシフト」を加速させる

生産性向上に向け、内勤部門から作業所や現場支援部門へ人員を配置転換する「フロントシフト」を推進しています。2025年11月時点で累計42名のシフトを完了し、2026年3月期にはさらに最大35名程度の異動を計画。現場の施工管理体制や支援体制が強化されており、技術者が実務に集中できる環境整備が進んでいる点は、施工管理職等の志望者にとって大きな魅力です。

③ インドネシア大手ゼネコンTATA社の連結子会社化を完了する

グローバル戦略の核として、インドネシアの民間ゼネコン大手であるTATA社(PT Tatamulia Nusantara Indah)の連結子会社化を完了しました。同社は売上高400億円規模を誇り、現地密着型の強固な営業力を持っています。この構造的変化により、海外事業でのキャリア機会が飛躍的に拡大。土木分野の強化も掲げており、グローバルに活躍したい専門人材にとってのフィールドが整いました。

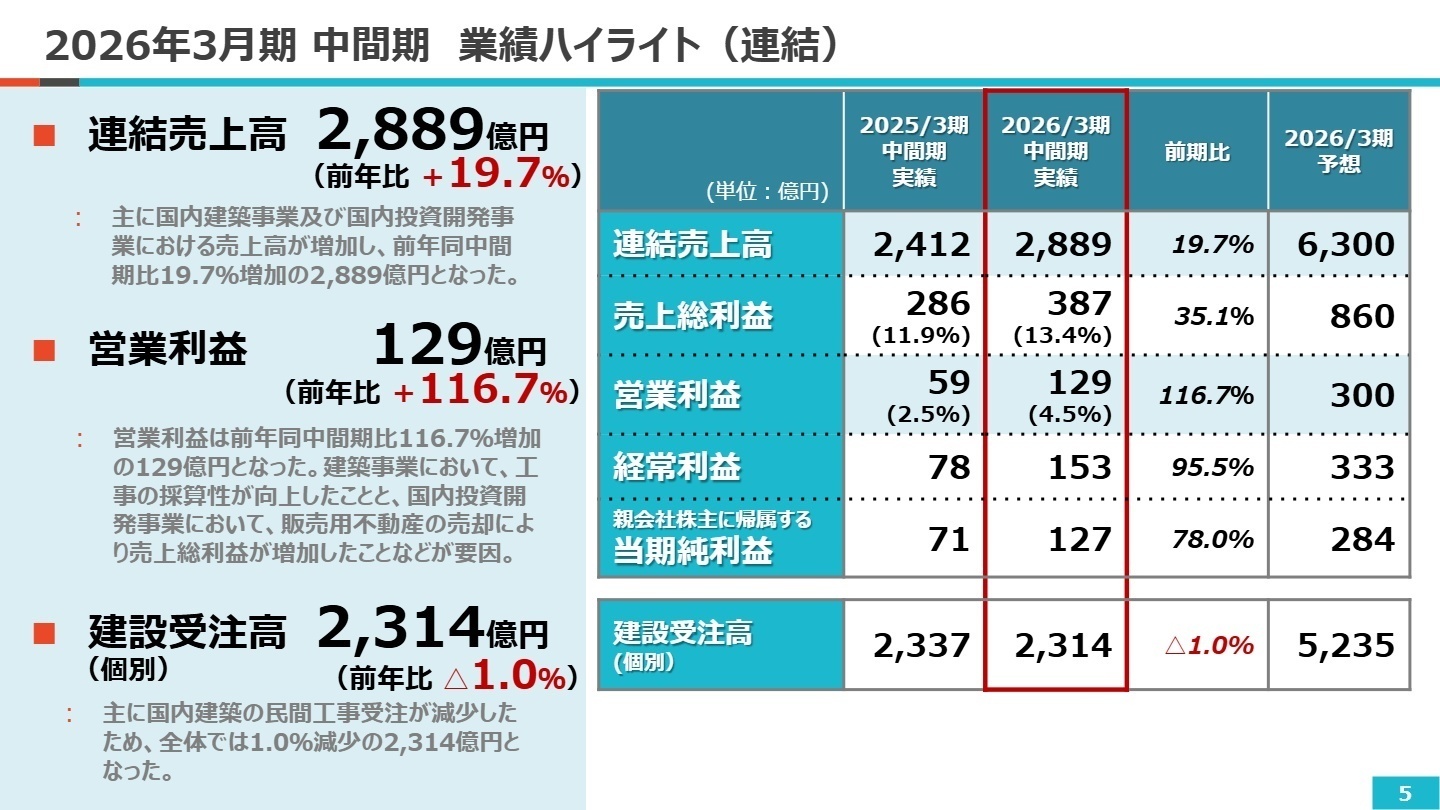

1 連結業績ハイライト

出典:2026年3月期 中間期 決算説明会 P.5

中間期の連結売上高は、国内建築事業の進捗や国内投資開発事業での物件売却が寄与し、前年比約20%増の好成績となりました。営業利益においては、建築事業の工事採算性向上が主因となり、前年同期の59億円から129億円へと倍増しています。また、政策保有株式の売却促進により投資有価証券売却益も計上され、最終利益も大幅な増益を記録しました。 通期予想に対する進捗率は、修正後の売上高予想(6,300億円)に対して45.8%、営業利益予想(300億円)に対して43.1%となっています。一見低く見えますが、同社は例年下半期に完成工事が集中する傾向があり、説明資料上でも「順調な進捗」と評価されています。特に利益面では期初予想から大幅な上方修正が行われており、通期目標達成に向けた確度は高いと言えます。

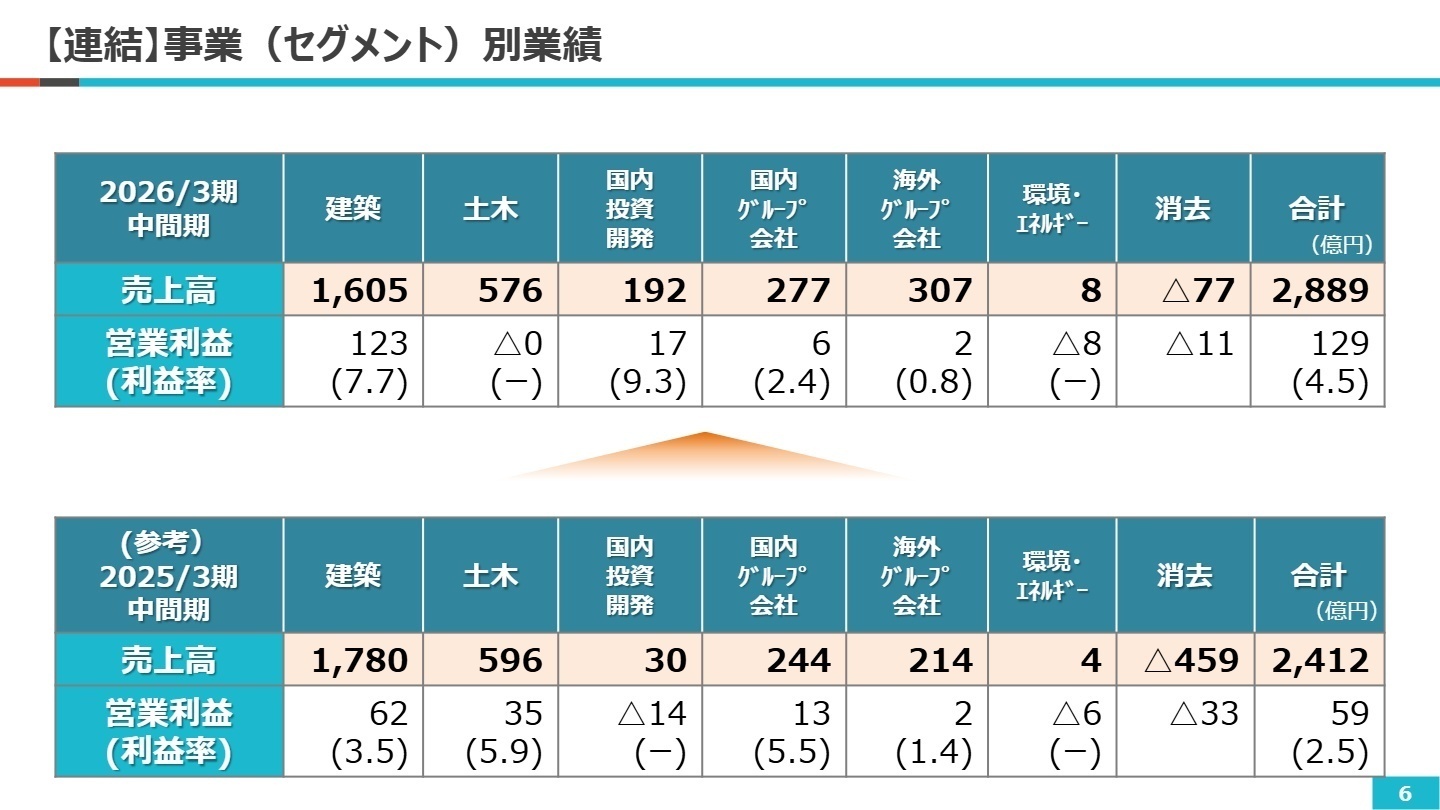

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 中間期 決算説明会 P.6

建築事業(国内)

事業内容:民間オフィスビル、工場、医療・福祉施設等の設計・施工を担う同社のメインセグメントです。

業績推移:売上高1,605億円。セグメント利益は123億円と前年比約2倍に急増し、利益率も7.7%と大幅に改善しました。

注目ポイント:徹底した事前計画(フロントローディング)と課題抽出により、ロスコストの未然防止に成功しています。BIM/CIM(建設情報の3次元モデル化)の活用による生産性向上が実を結んでおり、DX推進の知見を持つ施工管理・技術者の価値が非常に高まっています。

土木事業(国内)

事業内容:トンネル、シールド工事、道路、上下水道等の公共インフラおよび民間造成工事を担います。

業績推移:売上高576億円に対し、営業損益は0.6億円の損失となりました。工程・原価見直しによるコスト増が響きました。

注目ポイント:短期的な利益は厳しい一方、受注高は前年比32.9%増と極めて旺盛です。特に民間造成工事が大きく伸びており、豊富な手持ち工事を抱えています。収益性回復に向けた原価管理の徹底や、省人化技術の導入を牽引できる人材のニーズが強まっています。

国内投資開発事業

事業内容:不動産開発、賃貸、私募REIT(戸田建設プライベートリート投資法人)の運営等を行います。

業績推移:売上高192億円(前年比526.9%増)、営業利益17億円と黒字転換を達成しました。

注目ポイント:「TODA BUILDING」などの大規模プロジェクトが結実しつつあります。私募REITへの物件売却を通じた循環型投資モデルが確立されており、不動産アセットマネジメントや開発企画のプロフェッショナルが活躍できる土壌が急拡大しています。

海外グループ会社事業

事業内容:インドネシア、ベトナム、タイ、ブラジル等での建設および投資開発事業を展開しています。

業績推移:売上高307億円と前年比43.1%増。インドネシア大手TATA社の連結化が寄与しています。

注目ポイント:(注:TATA社は当期より連結)。東南アジア市場での「現地化・アライアンス」が戦略の柱です。日本のゼネコン品質を海外に展開するだけでなく、現地企業の機動力を融合させるフェーズにあり、グローバルなプロジェクトマネジメント力が問われています。

環境・エネルギー事業

事業内容:浮体式洋上風力発電などの再生可能エネルギー関連事業を推進しています。

業績推移:売上高8億円。先行投資段階のため8億円の営業損失を計上していますが、事業基盤は着実に固まっています。

注目ポイント:長崎県五島市沖での洋上風力発電事業が2026年1月より運転開始予定です。建設業の枠を超えた「発電関連ビジネス」への進出は、同社の次世代の柱。エネルギー分野の専門知見を持つ人材にとって、未開拓の市場を切り拓く絶好のチャンスです。

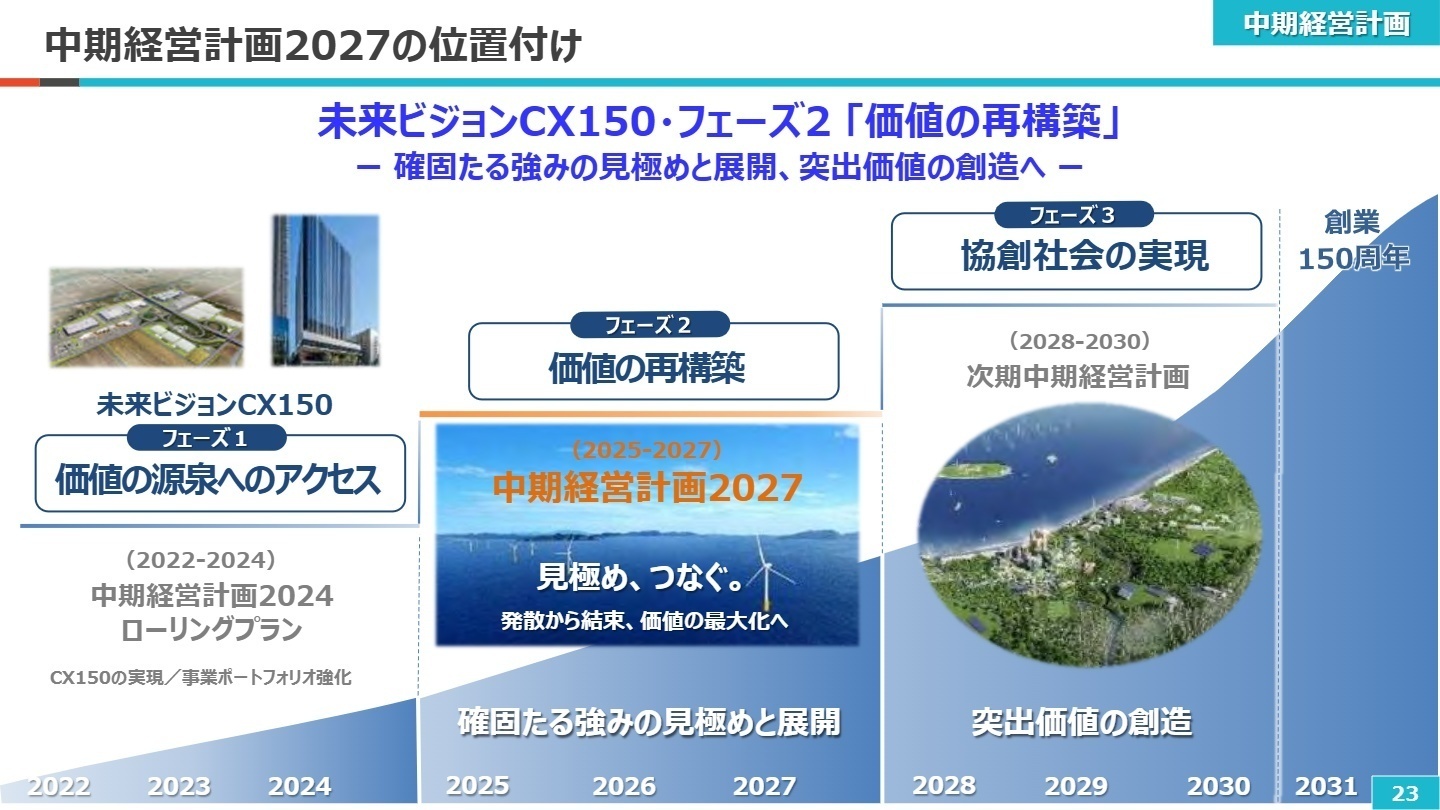

3 今後の見通しと採用の注目点

出典:2026年3月期 中間期 決算説明会 P.23

同社は、創業150周年を見据えた未来ビジョン「CX150」の第2フェーズ(2025-2027年度)に突入しました。2028年3月期の数値目標として連結売上高8,000億円程度、営業利益435億円以上を掲げ、収益成長と資本効率の向上を加速させています。特筆すべきは、3ヵ年累計で2,000億円にのぼる成長投資計画です。不動産開発に1,230億円、デジタルや技術開発に計340億円、人財投資に120億円を充当し、事業基盤のデジタル化と高度化を徹底的に進める方針です。 採用面では、単なる施工のプロフェッショナルだけでなく、「技術×デジタル」で生産性を革新できる人材や、自治体と連携してまちづくりを推進する「SECC事業」などの新規事業を牽引できる人材の確保が急務となっています。質疑応答でも、為替影響や資材価格の上昇に対する「コスト転嫁と採算管理の徹底」が言及されており、経営管理や購買部門における専門性の高い人材も重視されています。

4 求職者へのアドバイス

同社はゼネコンの中でも特に「事業の多角化」と「現場支援のデジタル化」に本気で取り組んでいます。「従来の建設業の枠に捉われず、洋上風力や官民連携まちづくり(SECC)などの新領域に挑戦したい」という意欲や、「BIM/CIM等のデジタル技術を駆使して、現場の働き方そのものを変えたい」という視点を盛り込むと、経営陣が掲げるロードマップと強く共鳴するはずです。人財の「フロントシフト」など、社員を大切にする具体的な施策に共感を示すのも有効です。

- 「中期経営計画にある『人財投資120億円』の具体的な使途として、中途採用者のオンボーディングやスキルアップに関してどのような施策を予定されていますか?」

- 「インドネシアのTATA社とのシナジー創出に向け、国内の技術やデジタルノウハウを海外現場へ展開する際、どのような役割を中途採用者に期待されていますか?」

- 「洋上風力発電の本格稼働を控え、建設部門とエネルギー部門が連携する『ヨコ展開』の具体的な成功事例や、今後想定される組織的な課題について教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

ワークライフバランスがとりにくい

大きいプロジェクトになると個人の裁量では動きにくいのでワークライフバランスがとりにくくなる傾向が大きいです。

(40代前半・建築設計・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

【使用した主な公開資料】

2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

2026年3月期 中間期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。