0 編集部が注目した重点ポイント

① 報告セグメントを3区分に再編し食品事業の統合を加速させる

2026年3月期期首より、食品事業の機能再編に伴いセグメントを従来の5区分から「食品」「低温物流」「不動産」の3区分へ統合しました。加工食品、水産、畜産の各事業を一つの「食品」セグメントに集約することで、グループ横断的なシナジー創出と経営効率の向上を目指しています。組織の壁を越えた新たなキャリア機会が拡大する可能性があります。

② 減価償却方法を定額法に統一し利益管理の実態を適正化する

当中間期より、国内外の有形固定資産の減価償却方法を定率法から定額法へ変更しました。新中期経営計画「Compass Growth 2027」の開始に合わせ、長期安定的に使用される生産・物流設備の実態に即した会計方針に統一。この変更により、中間期の営業利益は18億円増加しており、より精緻な収益管理に基づいた事業運営への転換を進めています。

③ 原材料コスト増に対し2026年2月に追加価格改定を実施する

米、鶏肉、卵などの主要原材料価格が想定の2倍程度まで高騰したことを受け、2026年2月に家庭用・業務用の追加価格改定を決定しました。コスト増を自助努力だけで吸収せず、適切な価格転嫁と「市場提案型商品」の投入により、収益基盤の再構築を急いでいます。マーケティングや商品開発部門における価格戦略の重要性が一層高まっています。

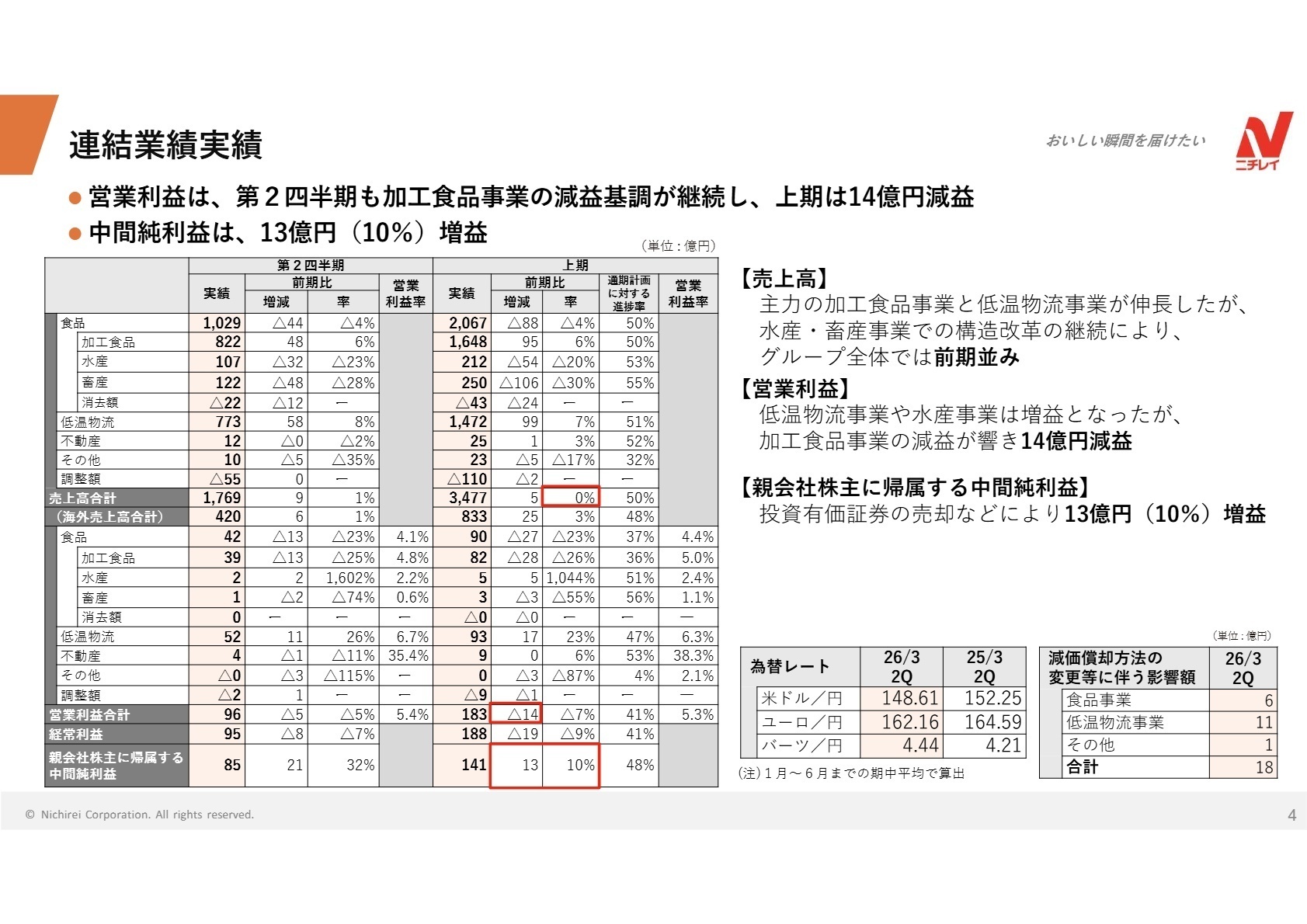

1 連結業績ハイライト

出典:2026年3月期 第2四半期決算説明会資料 P.4

売上高

3,477億円

+0.1%

営業利益

183億円

-7.0%

親会社株主純利益

141億円

+9.9%

2026年3月期中間連結業績は、売上高3,477億円(前年同期比0.1%増)、営業利益183億円(同7.0%減)となりました。低温物流事業が国内外で保管・配送需要を堅調に取り込み大幅増益となった一方、主力の加工食品事業において、米飯類や鶏肉などの原材料コストが急騰し、利益を押し下げました。純利益については、政策保有株式の売却による投資有価証券売却益40億円の計上により、過去最高益を見込む通期目標に向け増益を維持しています。

通期予想に対する進捗状況については、営業利益で46.3%となっており、原材料価格の高騰を背景とした加工食品事業の苦戦により、進捗がやや遅れていると評価されます。これを受け、通期の営業利益予想を55億円下方修正しましたが、2026年2月に実施する追加価格改定や物流事業のさらなる拡大により、下期の巻き返しを図る方針です。

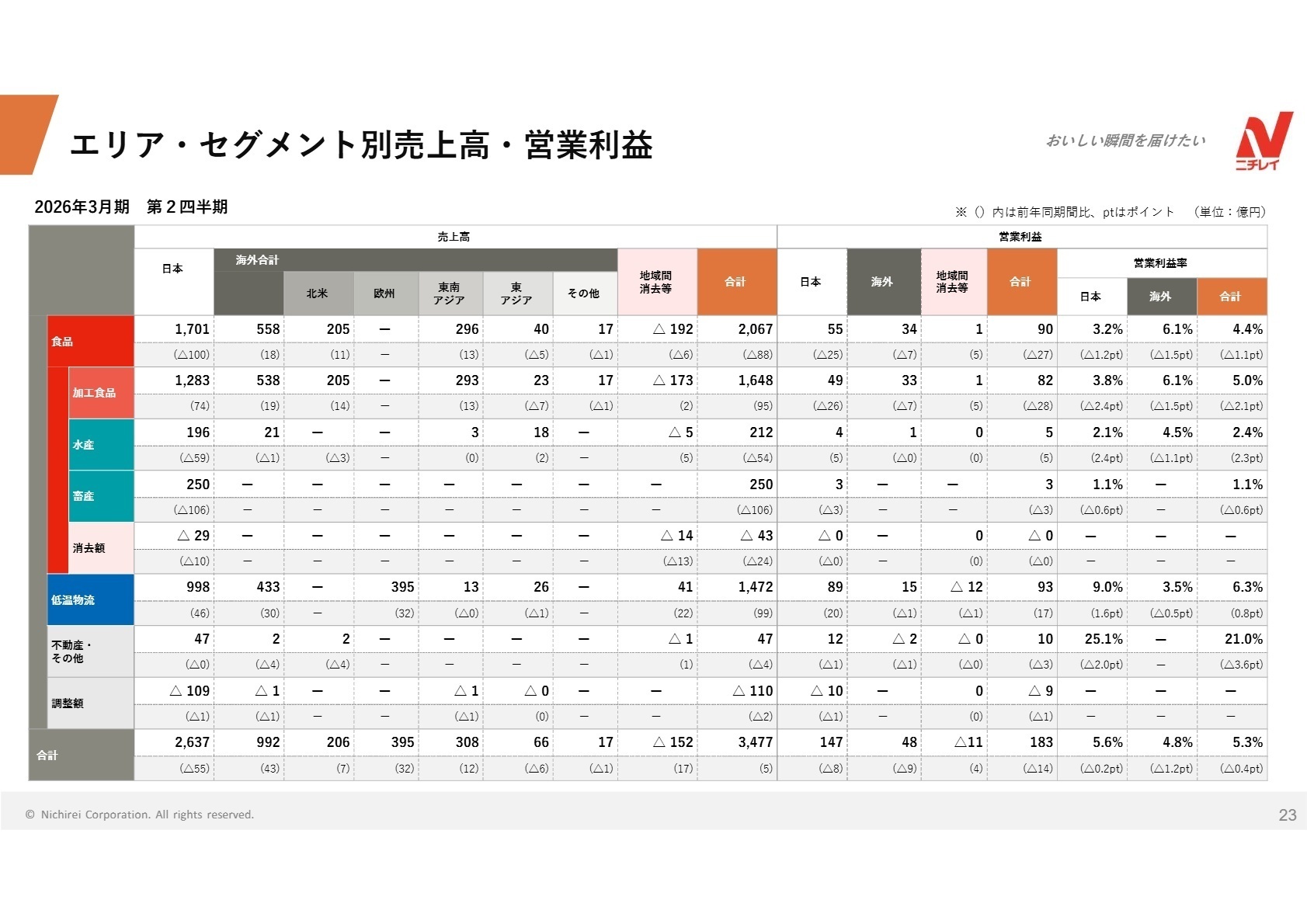

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期決算説明会資料 P.23

食品事業(株式会社ニチレイフーズ他)

事業内容:家庭用・業務用冷凍食品、農産加工、水産・畜産物の調達・販売。

業績推移:売上高2,067億円(前年同期比4%減)、セグメント利益90億円(同23%減)。

注目ポイント:加工食品ではチキン加工品や米飯類が伸長したものの、米や卵などの調達コスト上昇が想定を超え減益となりました。現在は「食スタイル対応型商品」や「価格対応型商品」の投入により、節約志向の強まる市場ニーズへの即応体制を強化しています。商品開発から原材料調達までを一貫して見直せる、実務経験豊富なプロフェッショナルが求められています。

低温物流事業(株式会社ニチレイロジグループ本社他)

事業内容:冷蔵倉庫業、輸配送、リテール・3PLサービス、海外物流。

業績推移:売上高1,472億円(前年同期比7%増)、セグメント利益93億円(同23%増)。

注目ポイント:国内では大都市圏を中心に保管・配送需要を確実に取り込み、利益率の大幅な改善(6.3%)を達成しました。海外事業も欧州でのビジネス拡大が寄与しています。今後は「NL+LiNk」などの物流ネットワーク最適化やDX投資を加速させる計画で、物流ITや拠点運営管理のスペシャリストにとって非常にチャンスの多い領域です。

不動産事業

事業内容:オフィスビル等の賃貸、不動産管理。

業績推移:売上高25億円(前年同期比3%増)、セグメント利益9億円(同6%増)。

注目ポイント:グループの収益を下支えする安定基盤として機能しています。営業利益率38.3%と極めて高い収益性を維持しており、資本効率の向上に貢献。アセットマネジメントの観点からグループの経営資源を最大化する役割を担っています。

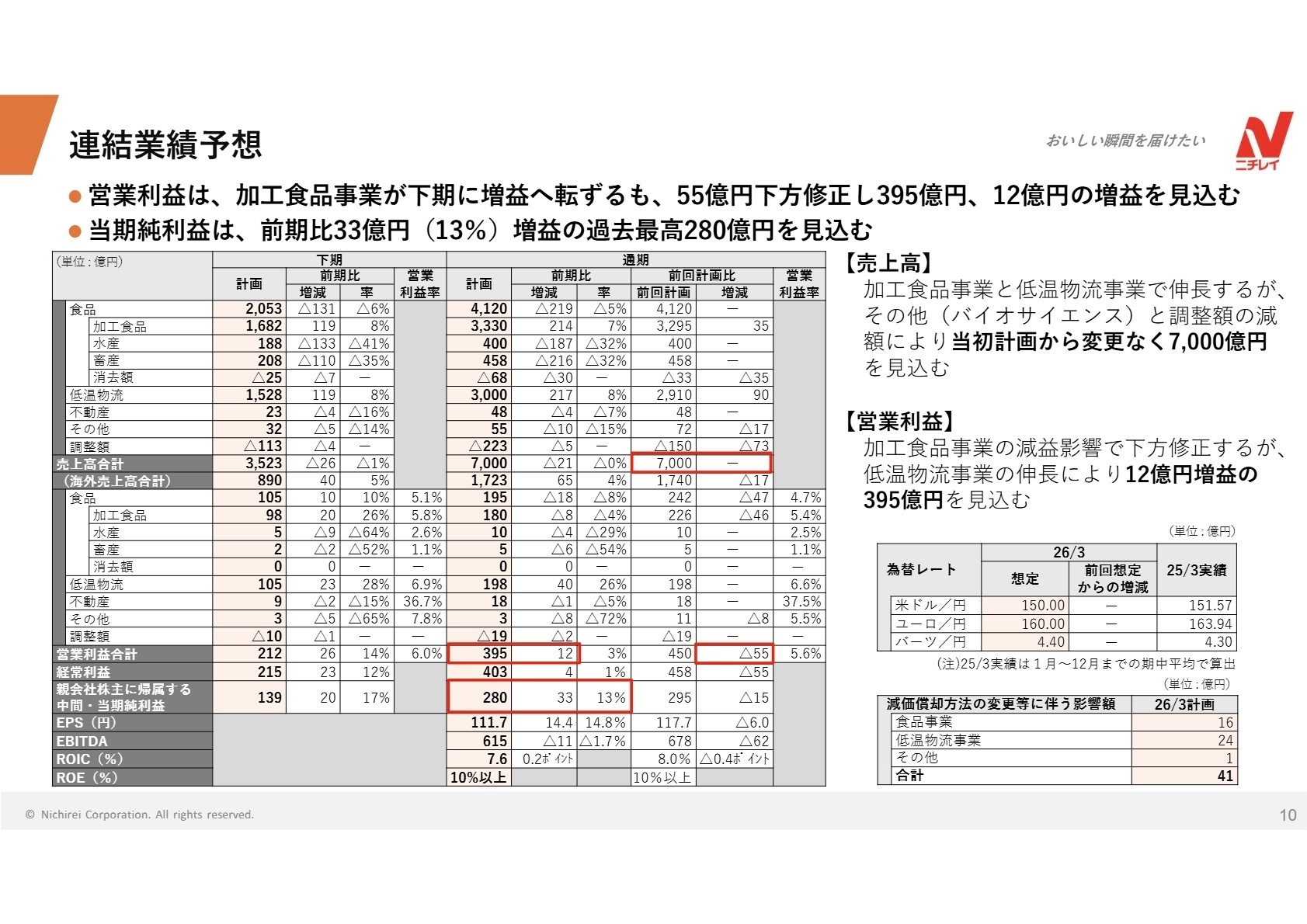

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期決算説明会資料 P.10

ニチレイは通期の業績予想について、売上高7,000億円(対前期0.3%減)、営業利益395億円(同3.1%増)を見込んでいます。純利益は投資有価証券の売却益により、過去最高の280億円に到達する計画です。一方で、質疑応答では来期のコストアップも同規模で継続するとの見通しが示されており、2026年3月期を「地盤固めの年」と位置づけ、安易な規模拡大よりも収益構造の改革を優先させています。

特に注目すべきは北米市場での戦略転換です。これまで主力だったOEM供給から自社生産への切り替えを進めるための内製化投資を優先する方針(質疑応答で言及)が示されました。国内では新増設案件の見直しなど投資を抑制する一方、海外での成長基盤構築には意欲的です。グローバルな生産体制の再構築や、内製化に向けたプロジェクト推進を担えるマネジメント層やエンジニアにとって、今が最も裁量の大きいフェーズと言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

食品業界全体がインフレによるコスト増に直面する中、ニチレイが掲げる「市場提案型商品(手に取りやすい価格と価値の両立)」への戦略シフトに注目。単なる値下げではなく、商品設計の工夫によって収益を確保する「勝ちパターン」の創出に、自身の分析力や企画力をどう活かせるかを具体化してください。また、低温物流事業の圧倒的なシェアを背景とした社会インフラとしての貢献度への言及は、同社の企業理念とも合致しやすく強力な志望動機になります。

面接での逆質問例

「食品事業のセグメント再編により、加工食品・水産・畜産の機能統合を進めているとのことですが、現場レベルでの職種間連携において最も期待されている変化は何ですか?」や、「北米市場でのOEMから自社生産への切り替え(内製化投資)を進める上で、現地法人と日本の本社機能との役割分担はどう変化していくとお考えですか?」など、経営戦略の実行フェーズに深く踏み込んだ質問を推奨します。

5 転職者が知っておきたい現場のリアル(口コミ)

食事が格安で食べられ美味しく満足いく量

社員食堂があり,食事が格安で食べられます。食事も美味しく満足いく量です。社内と綺麗で,清掃は基本業者の方がしてくれます。ミュージカルやコンサート,旅行のチケットなども特別割引で会社で取れます。

(20代前半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

- 株式会社ニチレイ 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 株式会社ニチレイ 2026年3月期 第2四半期決算説明会資料

- 株式会社ニチレイ 2026年3月期 第2四半期決算説明会 主な質疑応答

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。