0 編集部が注目した重点ポイント

① コア営業利益が1,087億円へ急改善し利益成長を加速させる

2026年3月期第2四半期のコア営業利益は、前年同期の295億円から1,087億円へと大幅なV字回復を達成しました。事業構造改革の進展に加え、医薬事業でのマイルストン収入やアジア事業の譲渡益などが寄与しています。収益基盤の再構築が着実に進んでおり、転職者にとっては再生から成長フェーズへ移行するダイナミックな環境でのキャリア機会が広がっています。

② ペトロ・ラービグ社の持分売却により財務リスクを低減する

2025年10月に持分法適用会社であるペトロ・ラービグ社の一部株式売却を完了し、持分比率を37.5%から15%へ引き下げました。これにより、これまで経営の重石となっていた海外石化事業のリスクを大幅に削減し、資源を成長領域へ集中させる体制が整いました。不透明感が解消され、攻めの経営への転換を象徴する大きな構造的変化と言えます。

③ 通期の純利益予想を450億円に上方修正し通期黒字化を確実にする

直近の好調な業績を受け、通期の親会社株主に帰属する当期利益予想を前回発表から50億円上積みの450億円へと上方修正しました。住友ファーマの北米販売拡大や円安による為替影響、繰延税金負債の取崩しなどが追い風となっています。全社を挙げた構造改革の効果が数値として明確に表れており、組織としての底打ち感が強まっています。

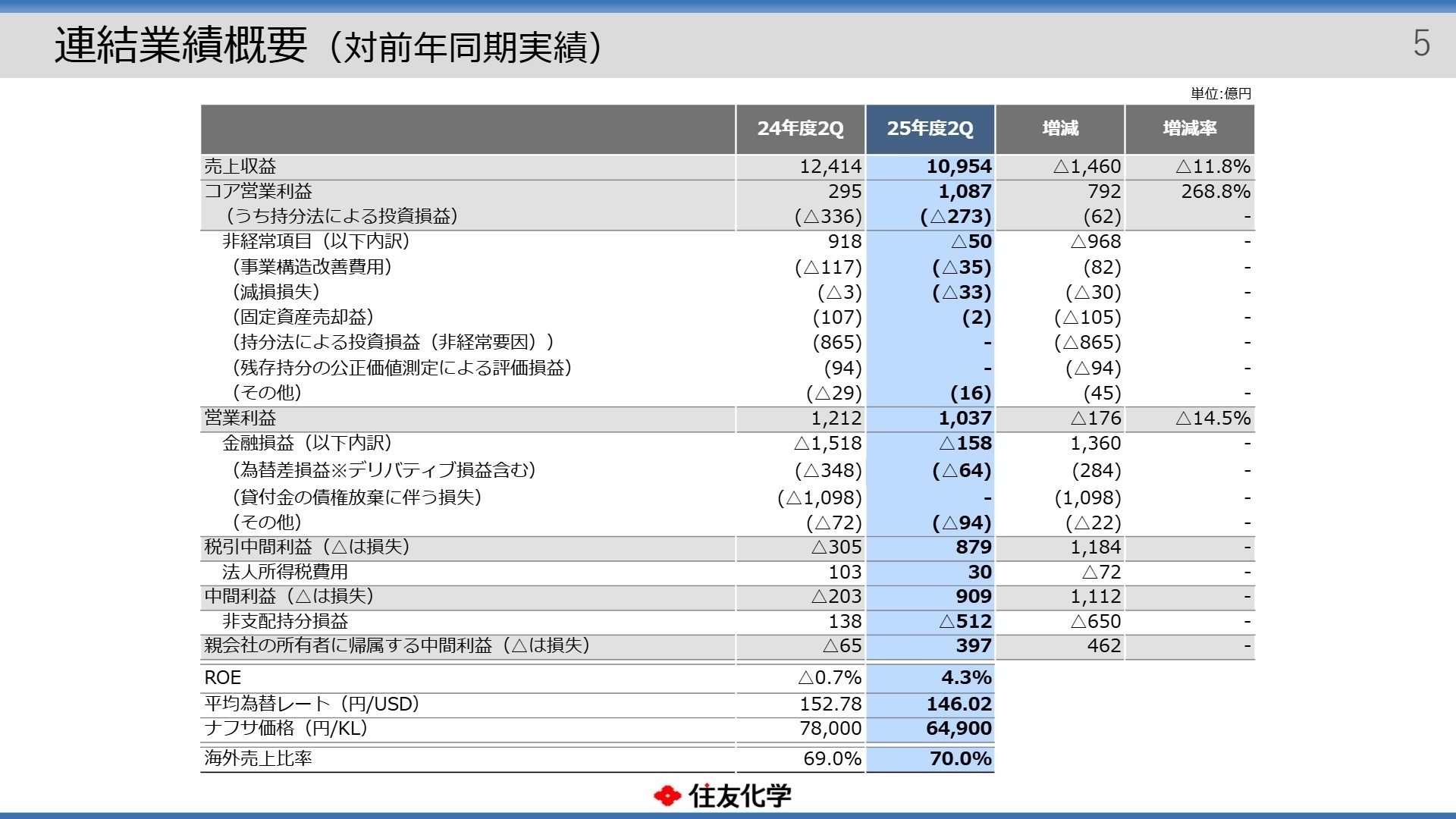

1 連結業績ハイライト

出典:2025年度第2四半期決算概況 P.5

※コア営業利益:持分法による投資損益を含む営業利益から、非経常的な要因(事業構造改善費用や減損損失など)を除いた、企業本来の経常的な稼ぐ力を示す指標です。

売上収益は、アルミ終売や大型液晶パネル用偏光フィルム事業の売却といった「不採算事業からの撤退」により11.8%減少しましたが、これは意図したスリム化の結果です。一方でコア営業利益は、エッセンシャル&グリーン分野の交易条件改善や、住友ファーマの販売堅調・アジア事業譲渡益により大幅に伸長しました。通期目標1,850億円に対する第2四半期末時点の進捗率は58.7%に達しており、年度後半に向けた足取りは非常に順調と評価できます。

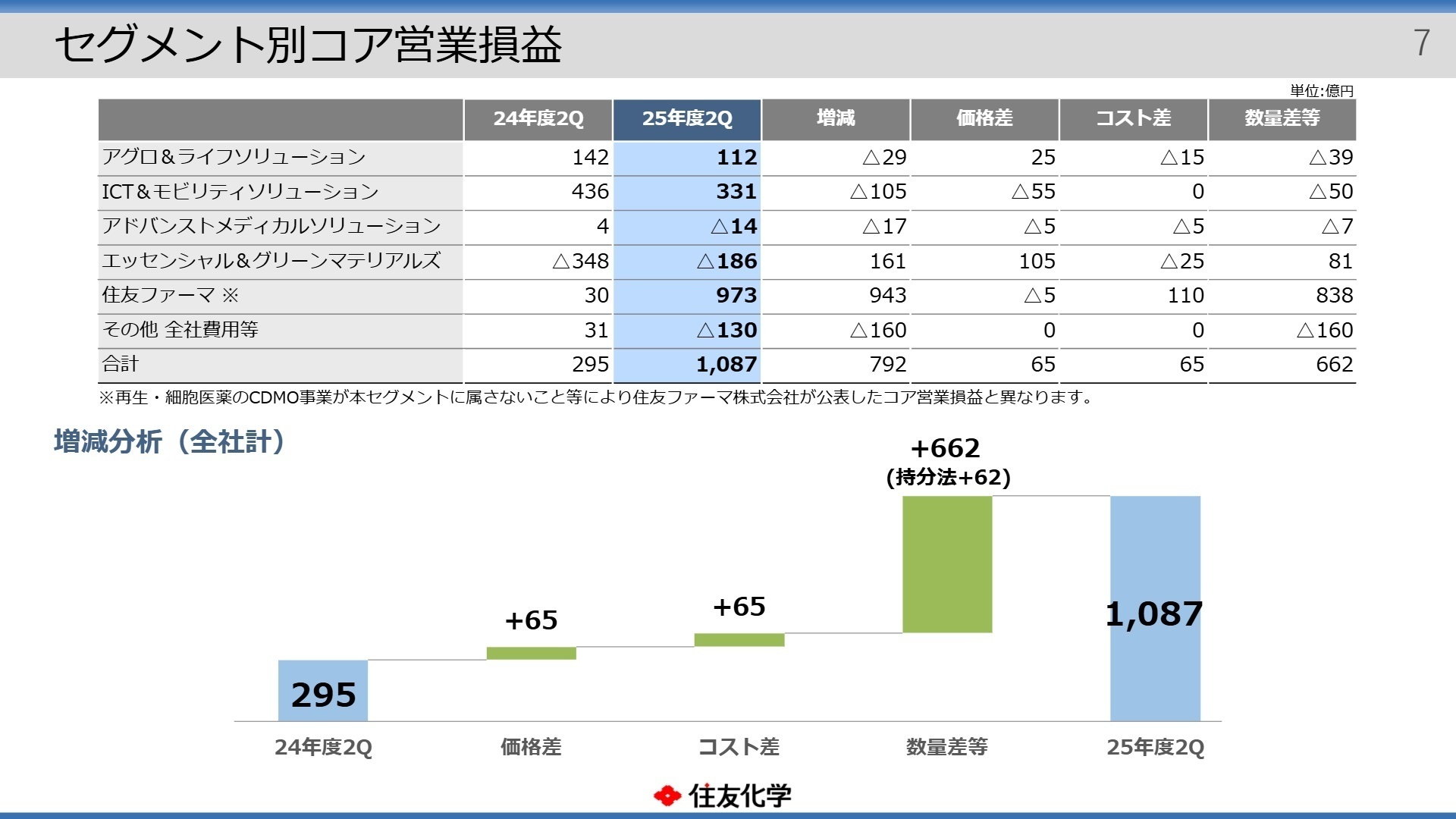

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期決算概況 P.8

アグロ&ライフソリューション

事業内容:農薬、肥料、飼料添加物(メチオニン)など、食糧生産を支える農業資材を展開。

業績推移:売上収益2,130億円(前年比-5.3%)、コア営業利益112億円(前年比-20.6%)。

注目ポイント:南米での市況下落やメチオニンの出荷減が響きましたが、海外農薬は出荷が堅調に推移しています。特に収益性の高い新剤の投入やインド市場での販売強化が進行中です。農業の効率化・環境負荷低減を実現するバイオラショナル(微生物農薬等)領域は、同社の次なる成長ドライバーとして、研究開発・マーケティングの専門人材を求めています。

ICT&モビリティソリューション

事業内容:半導体プロセス材料、タッチセンサーパネル、ディスプレイ関連材料、電池部材等。

業績推移:売上収益2,835億円(前年比-7.8%)、コア営業利益331億円(前年比-24.1%)。

注目ポイント:大型液晶用偏光フィルム事業の構造改革により売上は減少したものの、半導体プロセス材料の需要回復が追い風となっています。先端ロジック/メモリ向けのフォトレジストや高純度ケミカルへの投資を加速させており、微細化技術への対応力が競争力の源泉です。DX・生成AI需要を取り込むための技術革新をリードするエンジニアの重要性が極めて高まっています。

アドバンストメディカルソリューション

事業内容:医薬品の受託製造開発(CDMO)、再生・細胞医薬分野の製造支援等。

業績推移:売上収益211億円(前年比-21.0%)、コア営業損失14億円(前年同期は4億円の利益)。

注目ポイント:一部製品の出荷タイミングの差により一時的な赤字となりましたが、オリゴ核酸や再生・細胞医薬といった次世代モダリティへの注力姿勢は揺らぎません。CDMO事業としての受託案件獲得を強化しており、製薬メーカー出身の品質保証や製造管理のプロフェッショナルが活躍できる土壌が広がっています。

エッセンシャル&グリーンマテリアルズ

事業内容:合成樹脂、合成ゴム、各種工業薬品など、石油化学由来の基礎材料。

業績推移:売上収益3,291億円(前年比-27.0%)、コア営業損失186億円(前年同期から161億円改善)。

注目ポイント:ペトロ・ラービグ社の定修影響やアルミ終売で大幅減収ですが、合成樹脂等の交易条件改善により損益は大幅に改善しています。環境負荷を低減するケミカルリサイクル技術の社会実装など、グリーンマテリアルへの転換を急いでおり、既存の化学工学の知識をサステナブルな新技術へ応用できる人材への期待が高まっています。

住友ファーマ

事業内容:住友ファーマ(株)が担う医療用医薬品事業(主に精神神経、がん、泌尿器領域)。

業績推移:売上収益2,261億円(前年比+25.3%)、コア営業利益973億円(前年比約32倍)。

注目ポイント:北米での前立腺がん治療剤「オルゴビクス」や過活動膀胱治療剤「ジェムテサ」の販売拡大が顕著です。販売マイルストン収入に加え、大規模な固定費削減効果が発現し、グループ最大の利益源へと返り咲きました。事業再生の成功事例として、北米市場でのプレゼンスをさらに高めるべく、グローバルな営業・マーケティング体制の強化が進んでいます。

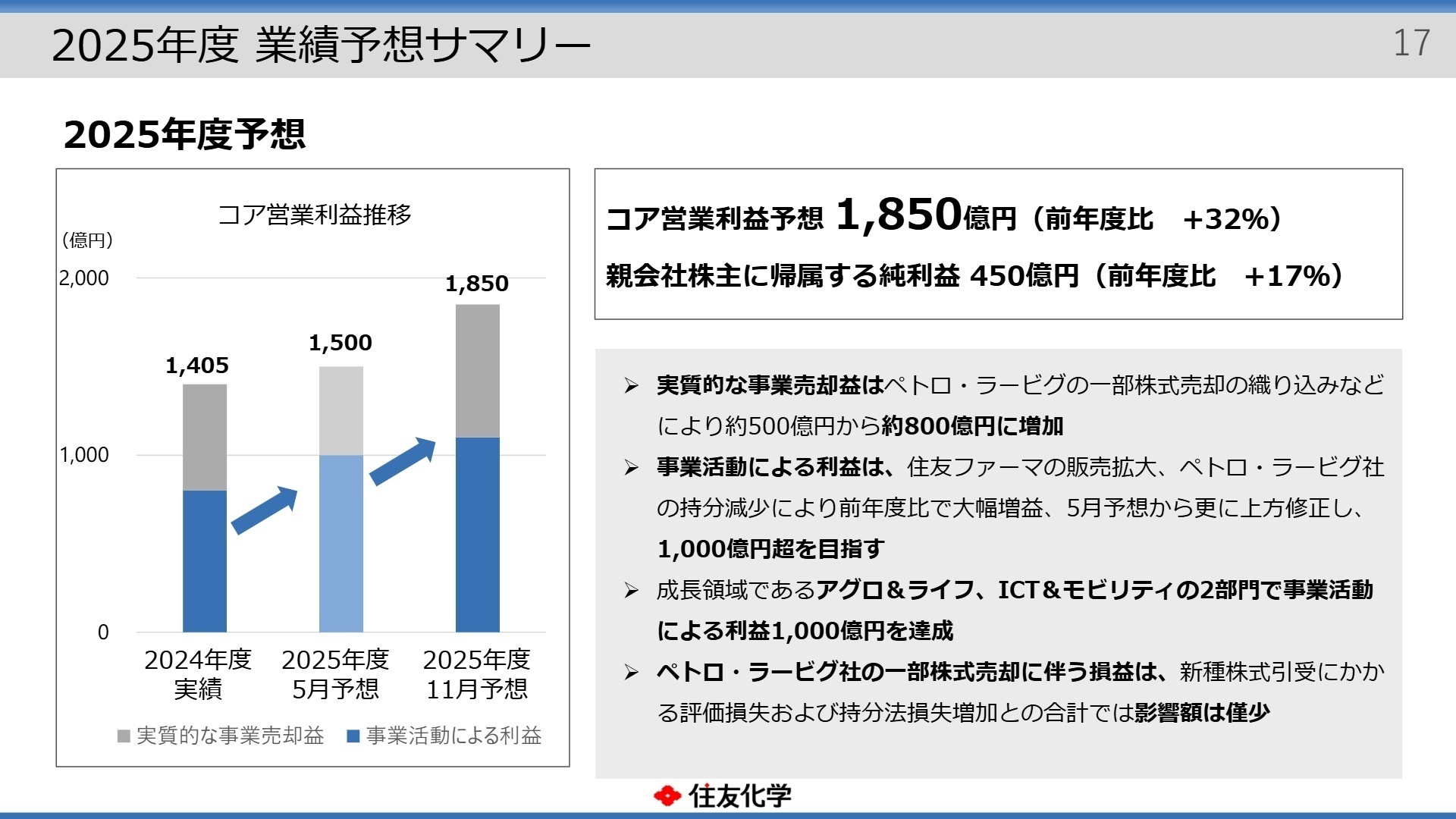

3 今後の見通しと採用の注目点

出典:2025年度第2四半期決算概況 P.18

住友化学は、2026年3月期の通期コア営業利益予想を1,850億円(前年度比+32%)に引き上げました。特筆すべきは、資産売却益などの一時的な要因を除いた「事業活動による利益」だけで1,000億円超を目指している点です。これは構造改革によって、事業そのものの収益性が改善したことを示しています。

特に成長領域と位置付ける「アグロ&ライフ」および「ICT&モビリティ」の2部門合計で、事業活動利益1,000億円の達成を掲げています。ペトロ・ラービグ社のリスク低減が完了したことで、今後はこれらの高付加価値領域への積極投資が予想されます。転職市場においては、既存の化学の枠を超えた「先端材料」「グリーン技術」「バイオ」の専門性を持つ人材の獲得競争が激化する見通しです。

4 求職者へのアドバイス

志望動機のヒント

同社は今、まさに「巨大企業の再建」という稀有なフェーズにあります。不採算事業の整理という苦しい時期を乗り越え、先端材料やバイオ農薬、次世代医薬といった高付加価値・成長領域へシフトする姿に共感を示すのが効果的です。自身のスキルが、具体的にどのセグメントの「成長加速」に寄与できるのか、決算数値に基づいた具体的な提案が求められます。

面接での逆質問例

「ペトロ・ラービグ社のリスク低減が完了したことで、ICTやアグロ領域での投資判断や意思決定スピードにどのような変化が生まれていますか?」

「住友ファーマの北米展開が成功していますが、その知見をアドバンストメディカルソリューション(CDMO事業)にどう還元しようと考えていますか?」といった、構造改革の「その先」を見据えた質問は高い評価につながるでしょう。

5 転職者が知っておきたい現場のリアル(口コミ)

若手にも責任ある仕事を任せてもらえる

若手にも責任ある仕事を任せてもらえる環境が魅力的です。人間関係も良好で、ストレスを感じることは少ないです。

(30代後半・システムエンジニア・女性) [キャリコネの口コミを読む]仕事ができる人に負担が集中することがある

業務の進行において、仕事ができる人に負担が集中することがあるため、上司の管理能力が問われる場面が多いです。

(40代後半・人事・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 住友化学株式会社 2025年度第2四半期決算概況

- 住友化学株式会社 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。