0 編集部が注目した重点ポイント

① 米国連結子会社の減損損失により中間純利益が70.4%減少する

米国でスパッタリングターゲット(半導体等の膜形成用材料)の製造・販売を行う連結子会社、トーソー・SMD, Inc.において、固定資産に係る191億円の減損損失を計上しました。これにより、親会社株主に帰属する中間純利益は74億円となり、前年同期比で大幅な減益となっています。機能商品セグメントにおける資産の適正化を目的とした構造的変化といえます。

② エンジニアリング事業が好調に推移し営業利益が46.9%増加する

水処理エンジニアリング事業において、日本や台湾の電子産業分野向け半導体関連プラント案件の工事が順調に進捗しました。また、設備保有型サービス等のソリューション案件も寄与し、セグメント売上高は858億円(前年同期比11.5%増)、営業利益は185億円(同46.9%増)と大幅な増収増益を達成しています。同社グループの収益を支える強力な成長ドライバーとなっています。

③ 交易条件の改善が進む一方で在庫受払差が悪化し営業減益となる

原燃料価格の下落が販売価格の下落を上回ったことで交易条件は改善しましたが、在庫受払差(在庫評価等の影響)の悪化や固定費の増加が響き、連結営業利益は447億円(前年同期比5.6%減)となりました。石化やクロル・アルカリ事業の市況低迷といった外部環境の厳しさを、エンジニアリング事業の拡大で補う収益構造となっています。

1 連結業績ハイライト

出典:2025年度第2四半期 決算説明資料 P.5

売上高

4,991億円

△5.4%

営業利益

447億円

△5.6%

経常利益

457億円

+1.4%

中間純利益

74億円

△70.4%

2026年3月期中間期の連結業績は、売上高4,991億円、営業利益447億円となりました。為替の円高推移やナフサ価格下落に伴う販売価格の低下に加え、南陽事業所の定期修繕規模の違いによる生産量減少が減収の主な要因です。特筆すべきは営業外損益で、為替差損益が改善したことにより経常利益は前年同期比1.4%増の457億円を確保しています。純利益の大幅減は米国子会社での一時的な減損損失という特殊要因によるものであり、事業全体としてはレジリエンス(回復力)を示しています。

通期業績予想に対する第2四半期末時点の営業利益の進捗率は43.4%となっており、基準となる75%(3Q相当)に対して現在は中間地点であることを考慮しても、修正後の通期予想1,030億円に対しては「進捗が遅れている」と評価されます。ただし、下期にかけてのプラント稼働安定化やエンジニアリング事業の継続的な寄与が期待されています。

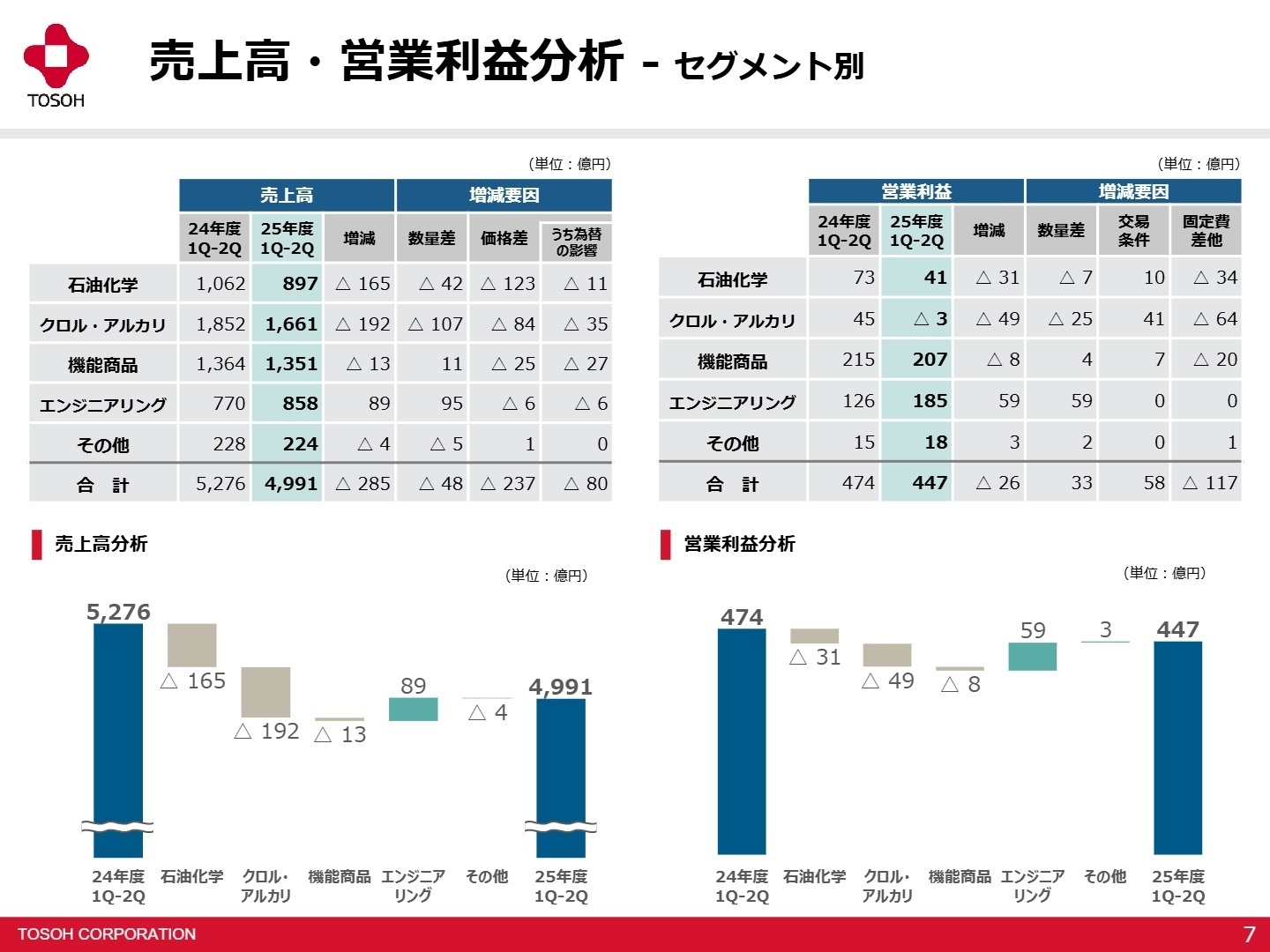

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期 決算説明資料 P.7

石油化学事業

事業内容:エチレン、プロピレン等のオレフィン製品やポリエチレン樹脂、クロロプレンゴム等の製造・販売。

業績推移:売上高897億円(前年同期比15.5%減)、営業利益41億円(同43.0%減)。販売価格下落が大きく響きました。

注目ポイント:ポリエチレン樹脂の交易条件改善が見られる一方、コンビナート内の需要減少が課題です。2030年春に向けたクロロプレンゴムの生産能力増強など、競争力のある製品へのシフトを進めており、製造現場やプラント設計での専門人材の需要が高まっています。

クロル・アルカリ事業

事業内容:苛性ソーダ、塩化ビニルモノマー(VCM)、塩化ビニル樹脂(PVC)、ウレタン原料(MDI)等の展開。

業績推移:売上高1,661億円(同10.3%減)、営業損失3億円。定期修繕による生産減と海外市況下落が赤字転落の主因。

注目ポイント:2027年春にベトナムで粗MDIスプリッターを新設予定。海外市場、特に東南アジアでの供給体制強化を進めており、海外事業推進やSCM(サプライチェーンマネジメント)の専門家にとって挑戦しがいのある環境です。

機能商品事業

事業内容:バイオサイエンス関連(診断薬・機器)、高機能材料(シリカゼオライト、ジルコニア等)の提供。

業績推移:売上高1,351億円(同1.0%減)、営業利益207億円(同3.9%減)。固定費増を数量増でカバーしきれず。

注目ポイント:同社で最も高い収益性を誇るセグメントです。分離精製剤の生産能力増強を2段階(2026年、2027年春)で計画。ヘルスケアや環境関連の先端分野への投資が活発で、研究開発(R&D)やスペシャリティ営業の役割が重要視されています。

エンジニアリング事業

事業内容:水処理エンジニアリング(プラント建設・メンテ)、建設子会社による事業。

業績推移:売上高858億円(同11.5%増)、営業利益185億円(同46.9%増)。半導体関連の投資増を背景に躍進。

注目ポイント:電子産業分野での高水準な受注残高を背景に、順調な工事進捗を見込んでいます。設備保有型サービスなどの安定収益モデルも好調で、プラントエンジニアリングの経験者にとってはキャリアを最大化できるフィールドです。

その他事業

事業内容:運送・倉庫、検査・分析、情報処理等のグループ会社によるサービス提供。

業績推移:売上高224億円(同1.6%減)、営業利益18億円(同18.0%増)。売上減ながら増益を確保。

注目ポイント:物流や情報処理など、グループ全体のプラットフォームを支える機能を担っています。DX(デジタルトランスフォーメーション)推進や検査体制の高度化など、グループ全体のバックボーンを支える専門性が求められています。

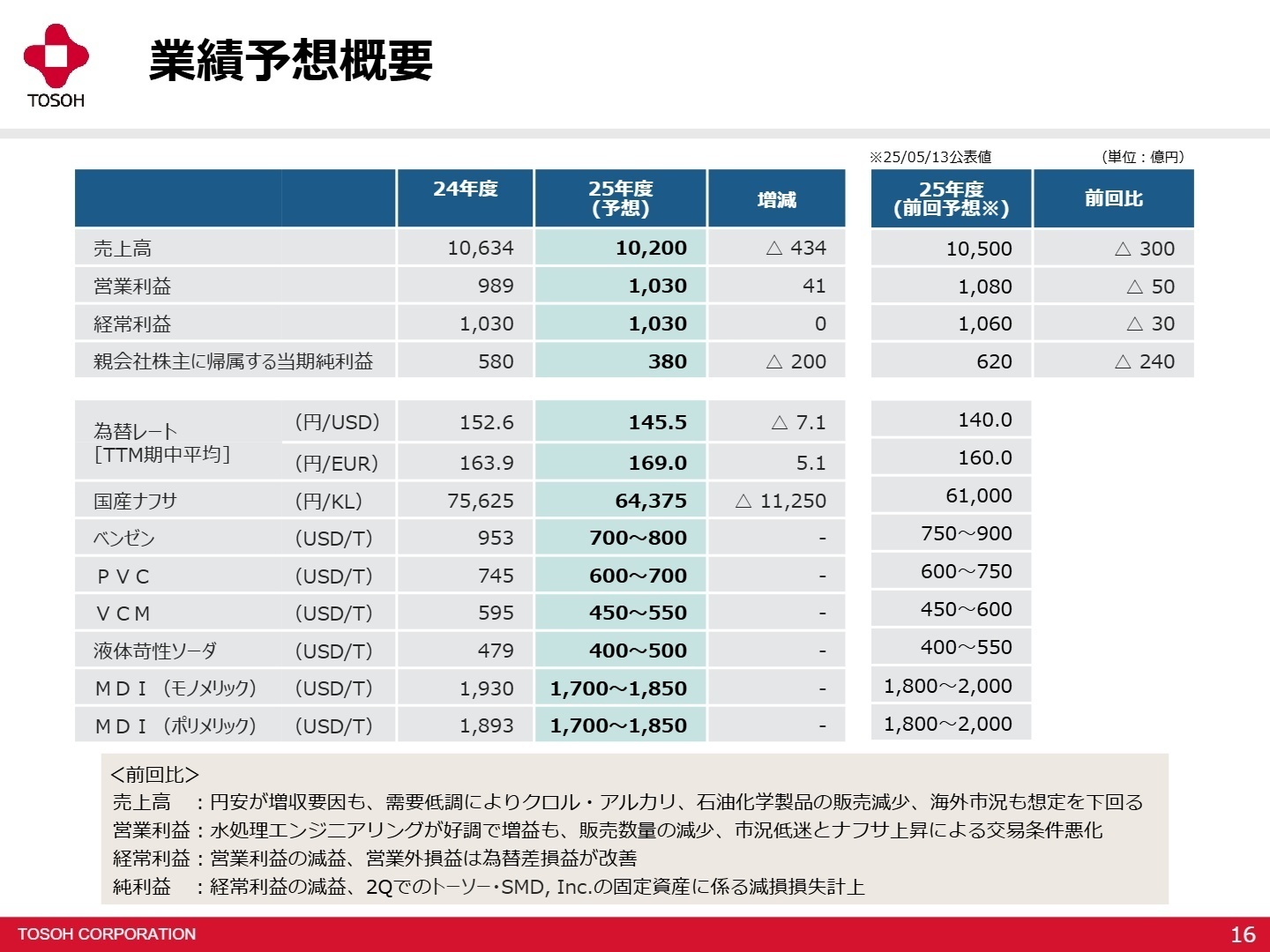

3 今後の見通しと採用の注目点

出典:2025年度第2四半期 決算説明資料 P.16

東ソーは最近の業績動向を踏まえ、通期業績予想を売上高1兆200億円、営業利益1,030億円へと下方修正しました。需要の低調やナフサ価格の上昇による交易条件の悪化を織り込んでいますが、営業利益ベースでは前期実績を上回る増益を見込んでいます。下期は国産ナフサ価格64,000円/KL、為替145円/USDを前提としています。

注目すべきは、中期経営計画に基づいた積極的な設備投資です。2025年度の設備投資額は990億円を計画し、2026年春予定のバイオマス発電所の新設など、カーボンニュートラルへの対応も加速させています。先端事業(バイオサイエンス、高機能材料等)とエンジニアリング事業の利益貢献比率を高める「構造改革」の最中にあり、新たな技術領域や海外展開をリードできる専門人材の採用意欲は依然として高い水準を維持すると推測されます。

4 求職者へのアドバイス

東ソーは、コモディティからスペシャリティまで幅広い製品群を持つ「ハイブリッド・ケミカル・カンパニー」としての強みを持っています。特にエンジニアリング事業が半導体需要を捉えて利益成長の主軸となっている点に注目しましょう。自身のスキルが「プラントの高度化」や「先端素材の生産能力増強」にどう寄与できるかを語ることが有効です。また、海外子会社の再編や新規拠点開設など、グローバルな事業転換に貢献したいという姿勢も高く評価されるポイントです。

- 「エンジニアリング事業の受注残高が高水準ですが、今後さらなる受注拡大に向けて、組織体制や技術力をどのように強化していく方針でしょうか?」

- 「バイオサイエンスや高機能材料領域での積極的な増強計画がありますが、中途採用者にはどのような専門性やマインドセットを期待されていますか?」

- 「海外事業の成長に伴い、現地のマネジメントやサプライチェーンの最適化において、現在直面している最も大きな課題は何ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

人間関係で苦労する可能性は低い

社員は穏やかな人間が多く、人間関係で苦労する可能性は低いように感じる。部署によっては年に一回旅行に行くところもあるため(若干会社から補助あり)、アットホームな雰囲気の部署に入れれば働きやすいのではないか。

(30代前半・研究開発・男性) [キャリコネの口コミを読む]残業代を申請しにくい

納期に追われている期間には21時頃まで会社に残ることがある。その際には体がきつい。しかし、残業代を申請しにくい点が感じられる。申請がもっと簡単なら、申請しやすくなると思う。

(20代後半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2025年度第2四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。