0 編集部が注目した重点ポイント

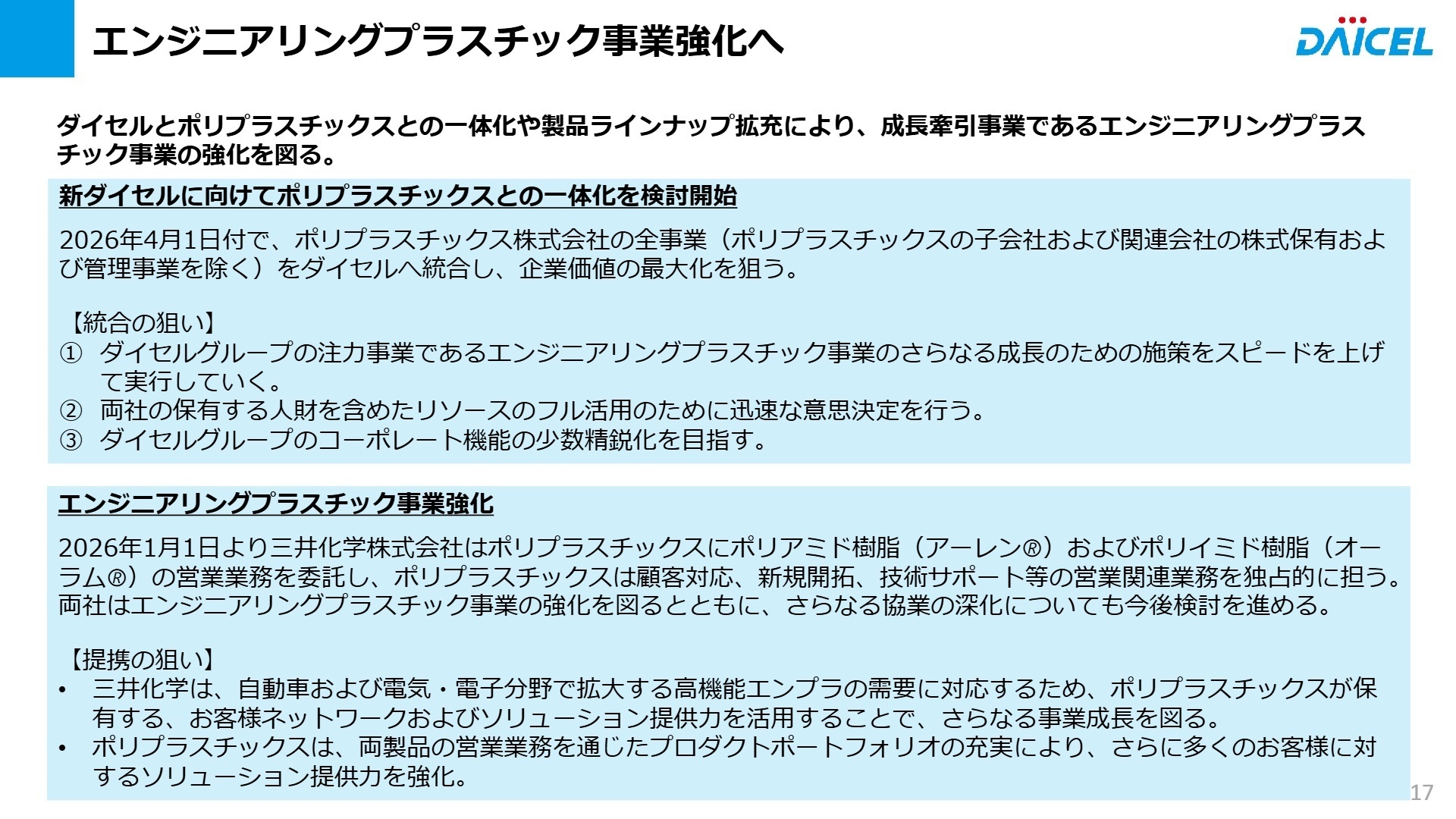

① 2026年4月にポリプラスチックスの事業を統合する

ダイセルは2026年4月1日付で、連結子会社であるポリプラスチックスの全事業を統合することを決定しました。意思決定の迅速化とリソースのフル活用により、注力領域であるエンジニアリングプラスチック事業の成長を加速させます。バックオフィス機能の集約も進められるため、統合プロセスにおける組織再編やコーポレート機能の変革に携わるキャリア機会が拡大します。

② 針なし注入器の承認取得で医療事業を強化する

メディカル・ヘルスケア事業において、ガス式針なし医薬品・ワクチン用注入器「ダイセルインジェクターP1 SC」の医療機器製造販売承認を2025年10月に取得しました。2026年3月期3Qより販売を開始する計画であり、新規事業の立ち上げに伴う営業や技術サポート、薬事申請などの専門人材にとって、成長性の高いフィールドが形成されています。

③ セイフティ事業の北米拠点で生産性を改善する

課題となっていたセイフティ事業の米国拠点において、多能工化や経理部門の集約、設備自動化による抜本的な生産性改善が順調に進展しています。関税影響を除き、2026年3月期2Q時点で黒字化を継続しており、グローバルな製造現場の立て直しや収益性改善をリードできるプロフェッショナルな知見が強く求められています。

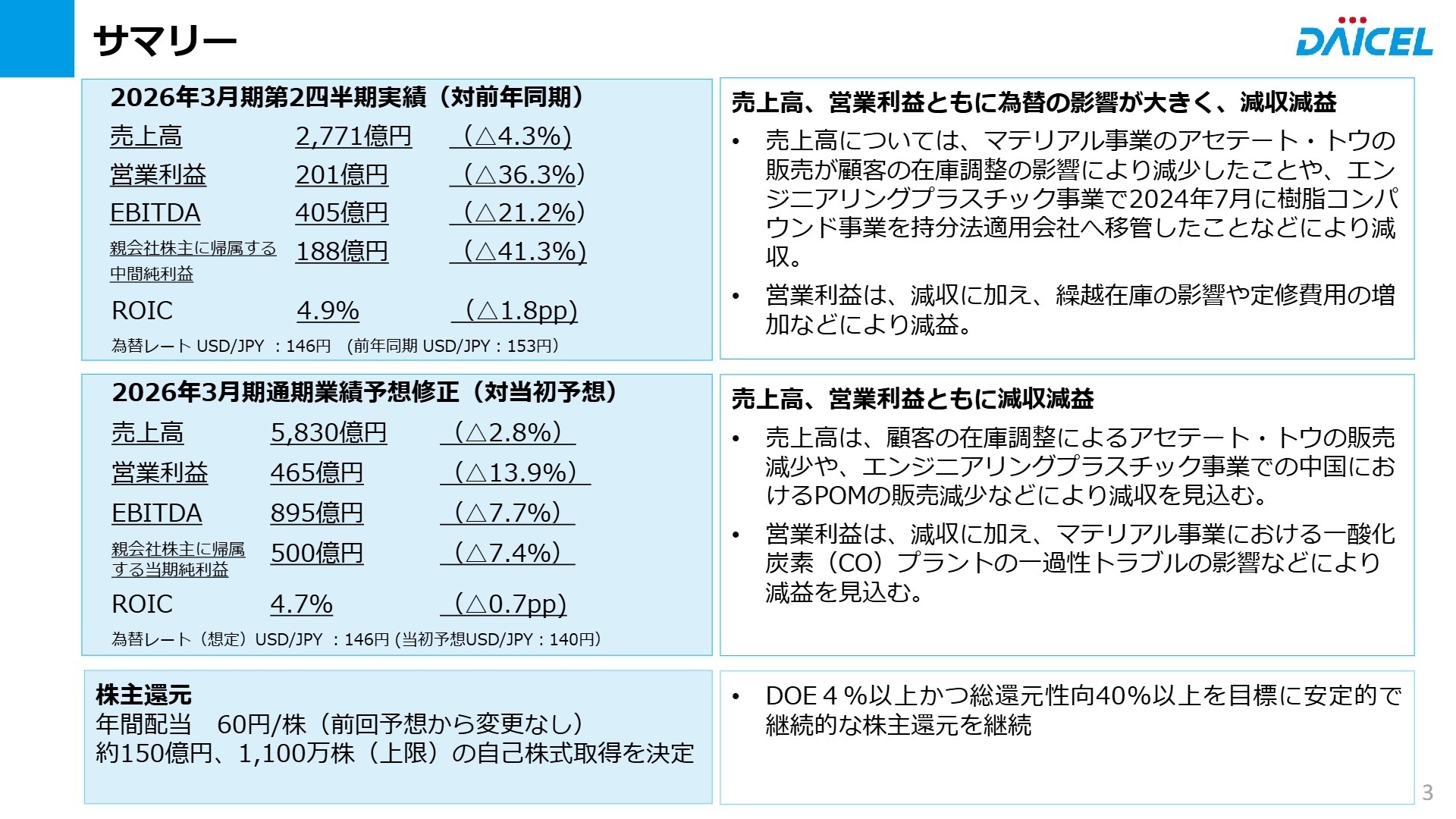

1 連結業績ハイライト

出典:2026年3月期 第2四半期決算説明資料 P.3

2026年3月期第2四半期累計の実績は、マテリアル事業におけるタバコフィルター用アセテート・トウの販売数量減少や、原料となる一酸化炭素(CO)プラントの一過性トラブルが響き、前年同期比で減収減益となりました。為替レートが想定より円安に推移したものの、中国市場でのエンジニアリングプラスチック価格競争激化が利益を押し下げています。

通期予想については、販売動向やトラブル影響を鑑み下方修正を行いましたが、設備投資に関する補助金収入等の寄与により、親会社株主に帰属する当期純利益は当初予想から小幅な減益に留まる500億円を見込んでいます。通期目標に対する中間期末時点での営業利益の進捗率は約43.3%となっており、下半期の挽回に向けてコストダウンと在庫圧縮の徹底を推進しています。

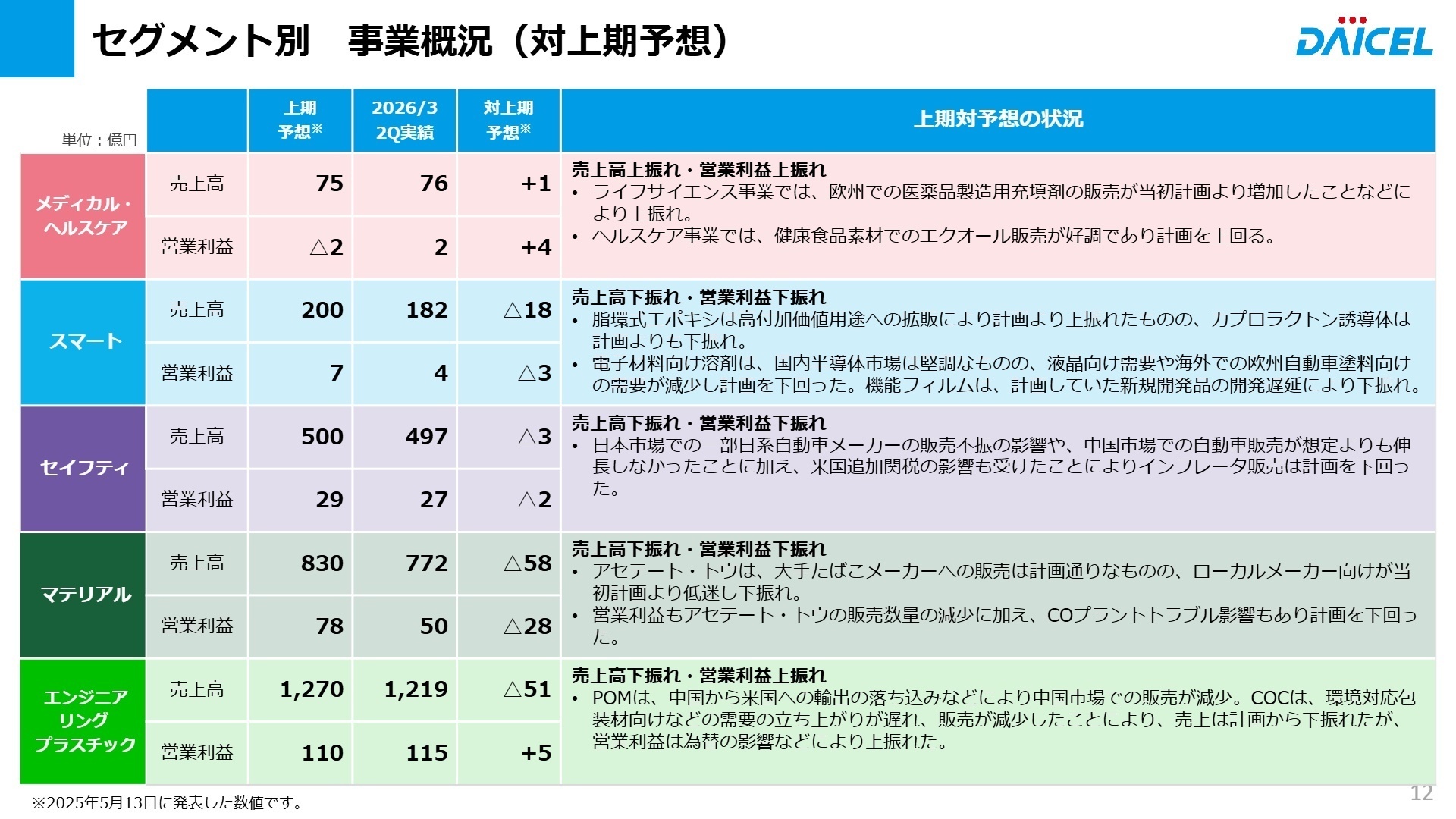

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期決算説明資料 P.12

メディカル・ヘルスケア

事業内容:ライフサイエンス分野のキラルカラムや分析・合成サービス、健康食品素材(エクオール等)を展開。

業績推移:売上高76億円(前年比+6.2%)、営業利益2億円(前年比+10.1%)と堅調に推移。

注目ポイント:サプリメント向け「エクオール」が大きく伸長。また、2026年3月期3Qからは針なし注入器の販売開始を控えており、バイオ医薬品市場への展開を加速させるための事業開発やマーケティングの専門人材が必要不可欠な局面です。

スマート

事業内容:電子基板向け脂環式エポキシや、半導体製造用のフォトレジスト材料、機能フィルム等を供給。

業績推移:売上高182億円(前年比-7.3%)も、原料価格低下等により営業利益は4億円(前年比+87.9%)。

注目ポイント:欧米市場でのシェア拡大戦略により、高付加価値な脂環式エポキシの差別化が進んでいます。AIサーバー需要を背景とした電子材料の回復が期待されており、次世代技術へのソリューション提供力を高める研究開発や海外営業の役割が重要視されています。

セイフティ

事業内容:自動車エアバッグ用インフレータ等のグローバル展開。2026年3月期より収益改善が鮮明に。

業績推移:売上高497億円(前年比+5.6%)、営業利益27億円(前年比+102.8%)。

注目ポイント:米国生産拠点の抜本的改善に加え、中国メーカーへの拡販やインドでの生産ライン増設により販売数量が増加しています。グローバルな製造原価低減や、EVシフトに伴う新規用途(電流遮断器等)への展開を担うエンジニアやサプライチェーンマネジメント経験者への期待が高まっています。

マテリアル

事業内容:酢酸、アセテート・トウ(タバコフィルター用)、1,3-BG(化粧品原料)等の基幹素材を製造。

業績推移:売上高772億円(前年比-12.8%)、営業利益50億円(前年比-65.3%)の苦戦。

注目ポイント:COプラントトラブルや顧客の在庫調整という一時的要因が重なりましたが、1,3-BGは海外市場で好調を維持しています。現在はROIC(投下資本利益率)向上に向けた在庫圧縮とコスト構造の再構築を急いでおり、財務感覚を持った現場リーダーの活躍が求められています。

エンジニアリングプラスチック

事業内容:ポリプラスチックス社(POM、LCP等)とダイセルミライズ社が中心の最大セグメント。

業績推移:売上高1,219億円(前年比-2.1%)、営業利益115億円(前年比-24.5%)。

注目ポイント:2024年7月に一部事業をノバセルへ移管した影響(前年同期と単純比較不可)を含みます。一方で高速通信サーバー向けのLCP(液晶ポリマー)は世界トップクラスのシェアを誇り好調です。2026年4月のダイセルへの全事業統合を控え、グループシナジーを最大化させるための組織統合プロジェクト経験者にとって、稀有な実務機会が提供されます。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期決算説明資料 P.17

ダイセルが今後目指す姿として、2026年4月1日付のポリプラスチックス事業の完全統合は最大の注目点です。これまで別組織として機能していた人財・リソースを「One Daicel」として融合させ、注力事業であるエンジニアリングプラスチック分野でのグローバル競争力を劇的に高めようとしています。また、三井化学との提携によりプロダクトポートフォリオも拡充されており、営業業務の独占的受託など、商権拡大に向けた攻めの姿勢が鮮明です。

成長を牽引するもう一つの軸が、サーバー向けLCPやPPSといった「AIインフラ関連材料」です。AIサーバー台数の増加(2025年度予想:前年比成長年率22%)に伴い、ポリプラスチックスのLCP販売数量は2025年度に前期比21%増加を見込むなど、非常に強力な成長ドライバーを保持しています。これらの最先端領域での事業成長に伴い、技術力だけでなく、グローバルな需要動向を先読みできるビジネス感度の高い人材への門戸が広がっています。

4 求職者へのアドバイス

志望動機のヒント

ダイセルは今、既存の化学メーカーの枠を超え、「ポリプラスチックスとの統合」という歴史的な転換期にあります。この「変化」自体を好機と捉え、「統合によるシナジー創出にどのように貢献したいか」という視点は非常に強力な志望動機になります。また、「針なし注入器」に代表されるヘルスケア分野の新事業立ち上げなど、伝統的な素材供給に留まらないデバイスビジネスへの挑戦に共感する姿勢も、同社が求める「新しい価値を創造する人財像」と合致するでしょう。

面接での逆質問例

・「2026年4月のポリプラスチックス事業統合において、現在想定されている組織文化の融合における課題と、中途採用者に期待される役割は何でしょうか?」

・「針なし注入器の販売開始を控え、従来の化学素材ビジネスとは異なるデバイス領域での営業・サポート体制を今後どのように構築される予定ですか?」

・「AIサーバー向けLCPなど成長領域での需要急増に対し、サプライチェーン全体でレジリエンス(復元力)を強化するために中途採用者が貢献できる部分はどこにありますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

進級後の評価が最低ランクで固定されている部署も

部署によっては進級後の評価が最低ランクで固定されており、やる気を削ぐ原因となっている。基本的に降格することはないため、明らかに仕事をしていない人たちが高い給料を貰っている点は不満である。

(30代後半・研究開発・男性) [キャリコネの口コミを読む]新卒と中途で出世や待遇に差はない

新卒で入社した人と中途採用の人で出世や待遇に差はないと思う。研究所では技術獲得のため、中途採用の方が増えているようである。

(30代後半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ダイセル 2026年3月期 第2四半期(中間期)決算説明資料(2025年11月6日発表)

- 株式会社ダイセル 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)(2025年11月6日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。