0 編集部が注目した重点ポイント

① ライフサイエンス事業が利益560%増と爆発的に成長する

グループ会社の日本農薬を中心としたライフサイエンス事業が、前年同期比で営業利益35億円増(560.2%増)という驚異的な伸びを記録しました。国内の水稲向け製品の好調に加え、北米・欧州での販売拡大、さらに米国の関税引き上げを背景とした販社への荷動き加速が寄与。海外展開の強化が実を結んでいます。

② 事業ポートフォリオの再編と不採算事業からの撤退を実行する

2025年4月1日付で「電子材料」を「半導体材料」へ改称し、エレクトロニクス関連を「環境材料」へ統合するセグメント再編を実施しました。また、同日付で連結子会社であった上原食品工業の全株式を売却し、高付加価値領域へ経営資源を集中させる姿勢を明確にしています。

③ 次世代半導体向け新プラント建設に32億円を投資する

微細化が進む最先端半導体(EUVリソグラフィ)市場を勝ち抜くため、茨城県の鹿島化学品工場に32億円規模の新プラント建設を決定しました。2028年4月の営業運転開始を目指し、生成AI搭載デバイスなどの需要拡大に応える体制を整えます。技術職や生産管理職のキャリア機会が大きく広がっています。

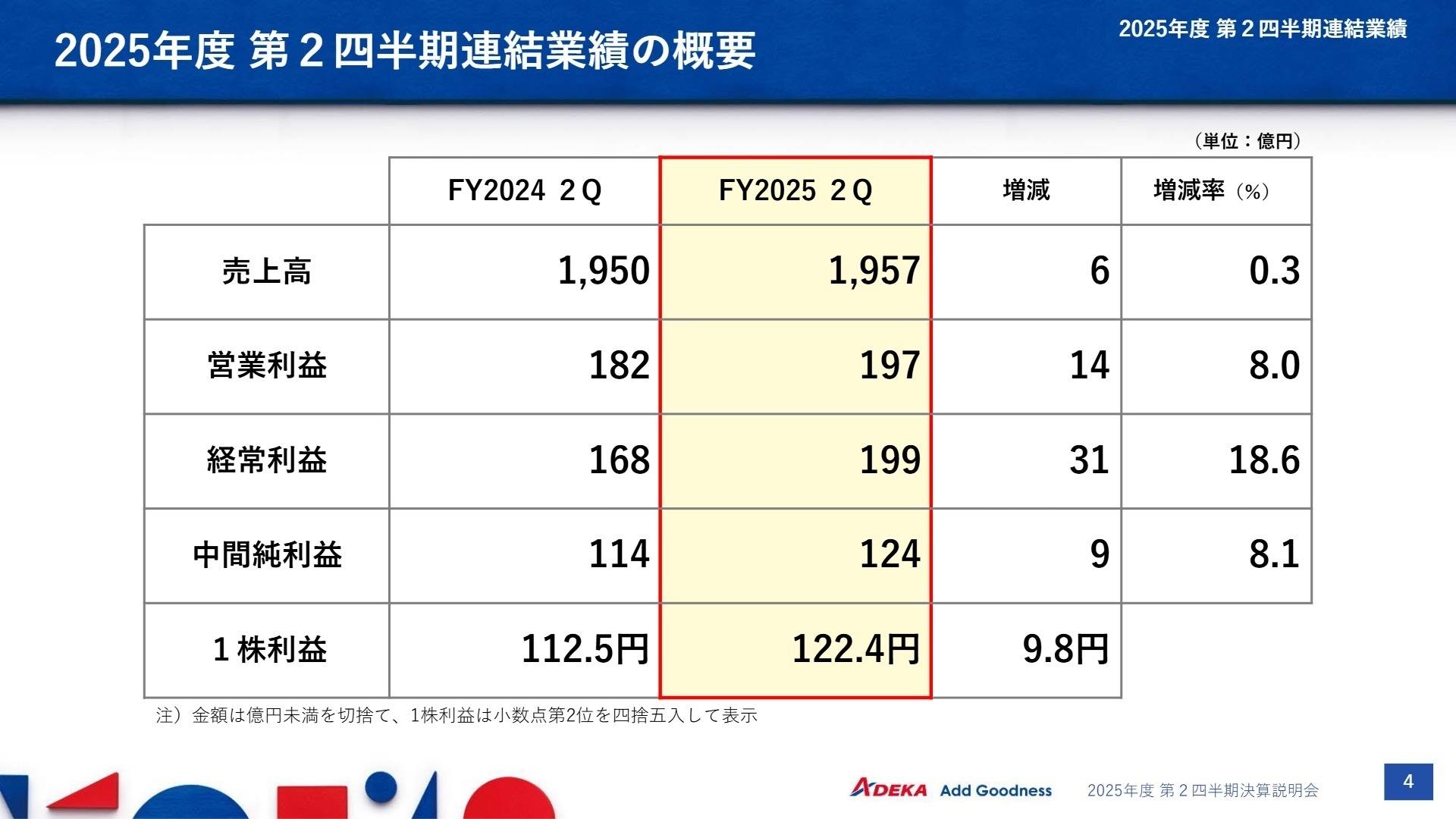

1 連結業績ハイライト

出典:2025年度 第2四半期決算説明会 P.4

中間連結業績は、売上高1,957億円、営業利益197億円と、化学品や食品事業での苦戦をライフサイエンス事業の躍進がカバーする形となりました。化学品セグメントでは、家電やEV市場の停滞により樹脂添加剤が減収となりましたが、ライフサイエンスでは国内・海外ともに農薬販売が極めて好調に推移しました。親会社株主に帰属する中間純利益も124億円(8.1%増)と着実な成長を見せています。

通期予想に対する進捗率は、売上高が44.3%、営業利益が45.8%となっています。一見すると50%を下回っていますが、ライフサイエンス事業において季節性や関税影響による荷動きの先行があったことを踏まえれば、全体としては概ね順調な推移と評価できます。

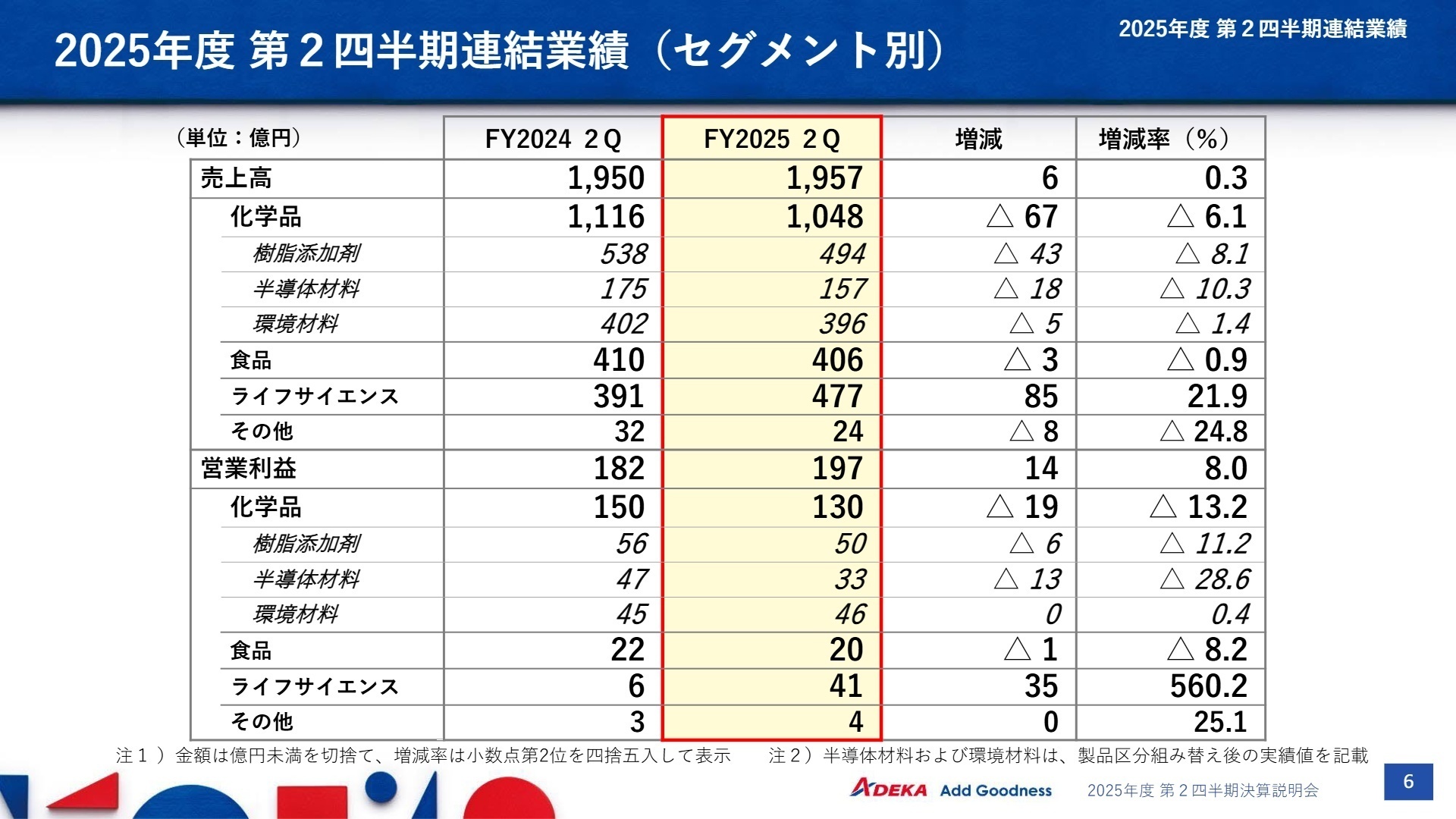

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第2四半期決算説明会 P.6

化学品事業(樹脂添加剤)

事業内容:プラスチックの耐久性や機能を高める添加剤の製造・販売。自動車、家電、住宅内装材など幅広く使用されます。

業績推移:売上高494億円(-8.1%)、営業利益50億円(-11.2%)。欧米での難燃剤販売が低調でした。

注目ポイント:汎用品での熾烈な価格競争に対し、アフリカ等の空白地域開拓や「高機能グレード」へのシフトを急いでいます。北米での電線向け安定剤は堅調で、グローバルな営業力と市場適応力が試されています。

化学品事業(半導体材料)

事業内容:先端DRAM向け高誘電材料や、リソグラフィ工程で使用される光酸発生剤などの重要部材を提供。

業績推移:売上高157億円(-10.3%)、営業利益33億円(-28.6%)。先端DRAMの生産調整が影響しました。

注目ポイント:足元では調整局面ですが、生成AI需要を背景に先端フォトレジスト材料は好調です。新製品の量産開始と次世代EUV向けプラント投資により、成長領域への盤石な体制を築いています。

化学品事業(環境材料)

事業内容:潤滑油添加剤、エポキシ樹脂、光硬化樹脂など、自動車や電子部品の性能を支える材料群。

業績推移:売上高396億円(-1.4%)、営業利益46億円(+0.4%)。利益は前年並みを確保しました。

注目ポイント:燃費向上に貢献する潤滑油添加剤「サクラルーブ」がアジア・米国で好調。電子部品向けの特殊エポキシ樹脂も成長しており、環境・エレクトロニクス双方の知識を持つ人材が求められています。

食品事業

事業内容:業務用マーガリン、ショートニング、プラントベースフード(植物性食品)の製造・販売。

業績推移:売上高406億円(-0.9%)、営業利益20億円(-8.2%)。中国経済の停滞が影を落としています。

注目ポイント:国内では「デリプランツ」シリーズ等のプラントベースフードが堅調。卵を使わずスポンジケーキが作れる「EG-W」など、フードテックを活用した課題解決型製品のグローバル展開を強化中です。

ライフサイエンス事業(日本農薬)

事業内容:農薬(殺虫剤・除草剤など)や医薬品の開発。食糧生産の効率化を支援する「緑のイノベーション」。

業績推移:売上高477億円(+21.9%)、営業利益41億円(+560.2%)。全社利益の牽引役となりました。

注目ポイント:米価格高騰による国内農家の意欲向上、カナダや欧州での需要増など外部環境を味方に、圧倒的な利益率改善を達成。BASF社からの果樹向け農薬の独占販売権獲得など、さらなるシェア拡大への布石を打っています。

その他事業

事業内容:設備プラントの設計・工事管理、物流、不動産など、グループの事業基盤を支える業務。

業績推移:売上高24億円(-24.8%)、営業利益4億円(+25.1%)。

注目ポイント:グループ内外の設備投資や物流効率化を担います。少数精鋭で多岐にわたるプロジェクトを管理しており、ゼネコンや物流業界からのキャリア転換も視野に入ります。

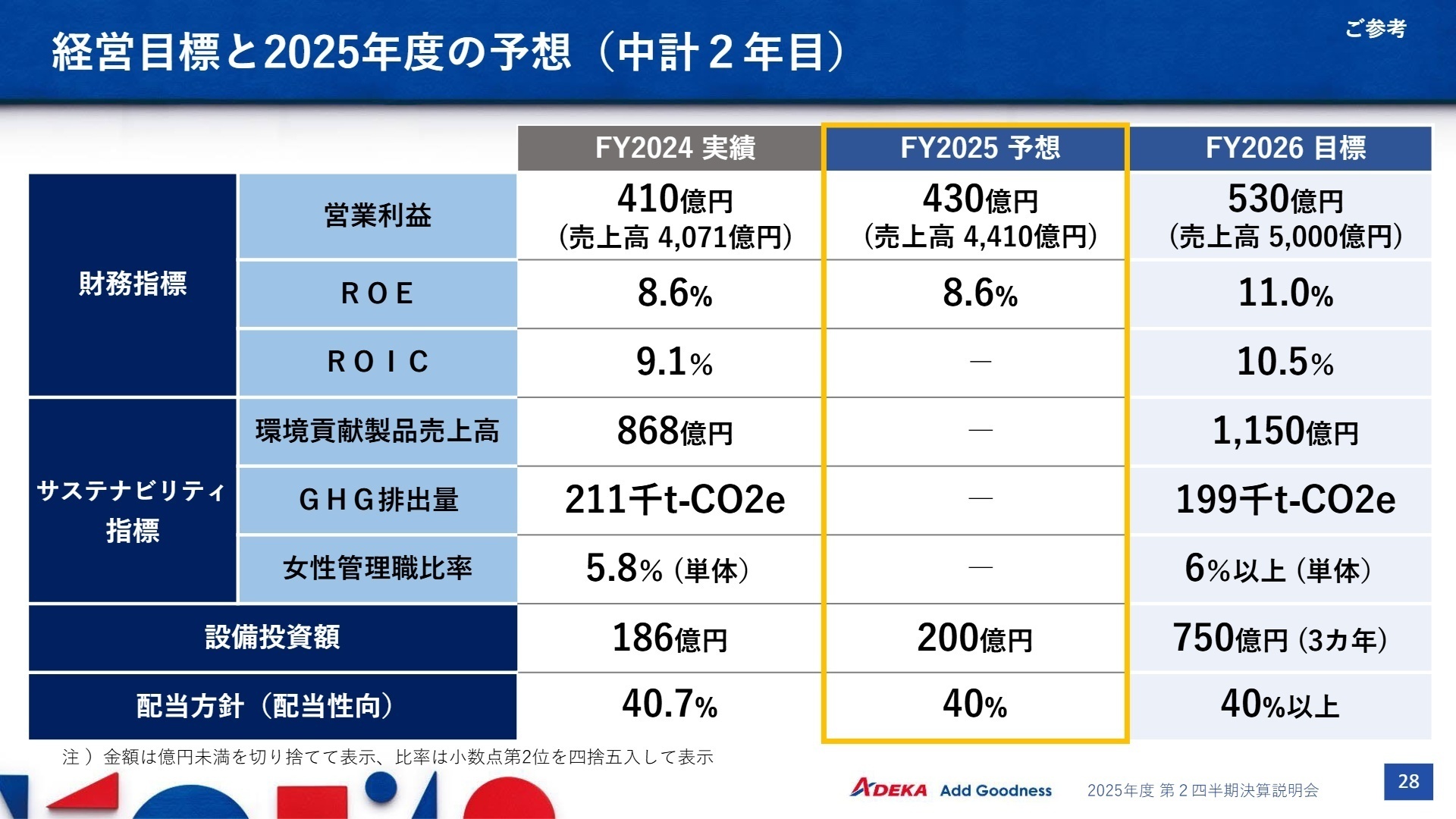

3 今後の見通しと採用の注目点

出典:2025年度 第2四半期決算説明会 P.28

ADEKAの今後の成長の鍵は、「高付加価値化」と「グローバル拠点での実稼働」にあります。2025年度下期は、韓国での新規材料製造棟の完工や、米国での添加剤原料タンク新設など、海外拠点の能力増強が相次いで予定されています。質疑応答でも触れられている通り、北米を中心とした海外農薬販売の好調や、研究開発費の一部後ずれによる利益押し上げ要因もあり、通期目標の達成に向けた底力は十分です。

注目すべきは、ギネス世界記録にも認定された世界最高の透明性を持つポリプロピレン用透明化剤「トランスパレックス」の本格展開です。世界250社超との評価が進行しており、食品容器や自動車部材での採用拡大が期待されています。既存の枠組みを超えたマーケティングやプロモーションを推進できる人材にとって、今、非常にエキサイティングな時期と言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

ADEKAは現在、単なる素材メーカーから「社会課題を化学で解決するソリューション企業」への変革期にあります。志望動機では、「高付加価値品へのシフト」や「グローバル空白地域の市場開拓」といった同社の戦略に、自身の専門性(技術力、営業経験、語学力等)がどう貢献できるかを具体的に語るのが有効です。特にライフサイエンス事業の好調や、次世代半導体への32億円投資といった具体的な攻めの姿勢に共感を示すことがポイントになります。

面接での逆質問例

「今回のセグメント再編で半導体材料を独立させたことは、今後の生成AI市場への注力姿勢の表れと拝察しました。この新組織において、中途採用者に最も期待される役割は何でしょうか?」や、「トランスパレックスのような世界初・世界一の製品をグローバルに浸透させる際、現地の技術ニーズを吸い上げる体制はどのようになっていますか?」など、資料に基づいた戦略的な問いかけは、あなたの研究意欲を強く印象付けます。

5 転職者が知っておきたい現場のリアル(口コミ)

有給休暇を取りやすく福利厚生は手厚い

有給休暇を比較的取りやすく、若手のうちは月一で取っている人も多い。 その他リフレッシュ休暇や家賃補助などもあり総じて福利厚生は手厚いと感じる。 部署によってはフレックス制も採用しており、時間の融通もききやすい。

(20代後半・技術関連職・男性) [キャリコネの口コミを読む]中途採用の人の待遇は考えた方が良い

中途の場合、どんなに実績があっても30歳ぐらいのグレードから開始するため中途で即戦力の人が転職してくる人は少ない。もう少し中途採用の人の待遇は考えた方が良いと思う。

(30代前半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度 第2四半期決算説明会資料(2025年11月26日発表)

- 2026年3月期 第2四半期決算短信〔日本基準〕(連結)(2025年11月11日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。