0 編集部が注目した重点ポイント

① 3Q累計で過去最高の通期利益実績を更新する

2025年12月期第3四半期において、営業利益、経常利益、純利益のすべてが、過去最高だった前連結会計年度(2024年12月期)の実績をすでに上回りました。生産効率化や収益性を重視した受注の徹底が実を結び、営業利益率は15.5%という極めて高い水準を記録しています。収益構造の強化が転職者にとっても大きな魅力となります。

② 京都Labの始動でフィジカルAI開発を加速させる

2025年11月6日、京都市左京区に研究開発拠点「京都Lab(ラボ)」を開設し、業務を開始しました。ITエンジニアやAI専門人材の採用を強化し、2027年度には90名体制とする計画です。さらに2026年には「東京Lab」の開設も予定しており、最先端技術を用いたマテリアルハンドリングシステムの高度化に向けたキャリア機会が急速に拡大しています。

③ 米国新工場の稼働で生産能力を2倍に増強する

2025年10月、米国インディアナ州に建設中だった新工場棟が竣工し、稼働を開始しました。これにより北米での生産能力は従来の約2倍となり、旺盛な自動化需要に現地生産で対応する「地産地消」の体制が整いました。グローバルな供給責任を果たすための生産管理やエンジニアリング職種の需要が、北米市場を中心に一段と高まっています。

1 連結業績ハイライト

出典:2025年12月期 第3四半期 決算説明資料 P.2

売上高

4,860億円

前年比 +4.2%

営業利益

752億円

前年比 +26.3%

純利益

584億円

前年比 +21.9%

ダイフクは2024年12月期より決算期を3月から12月に変更しており、今期は同一期間を比較した「前年同期参考値」との対比で評価されています。売上高は一般製造業・流通業や半導体生産ライン向けが豊富な受注残高を背景に順調に推移しました。特筆すべきは利益面で、プロジェクト管理の徹底やコスト削減により、営業利益は前年同期を156億円上回る大幅増益を達成しています。

通期予想に対する進捗状況を評価すると、修正後の通期営業利益予想975億円に対し、3Q累計実績は752億円となっており、進捗率は77.1%に達しています。このため、第3四半期時点での業績推移は順調であると判断できます。

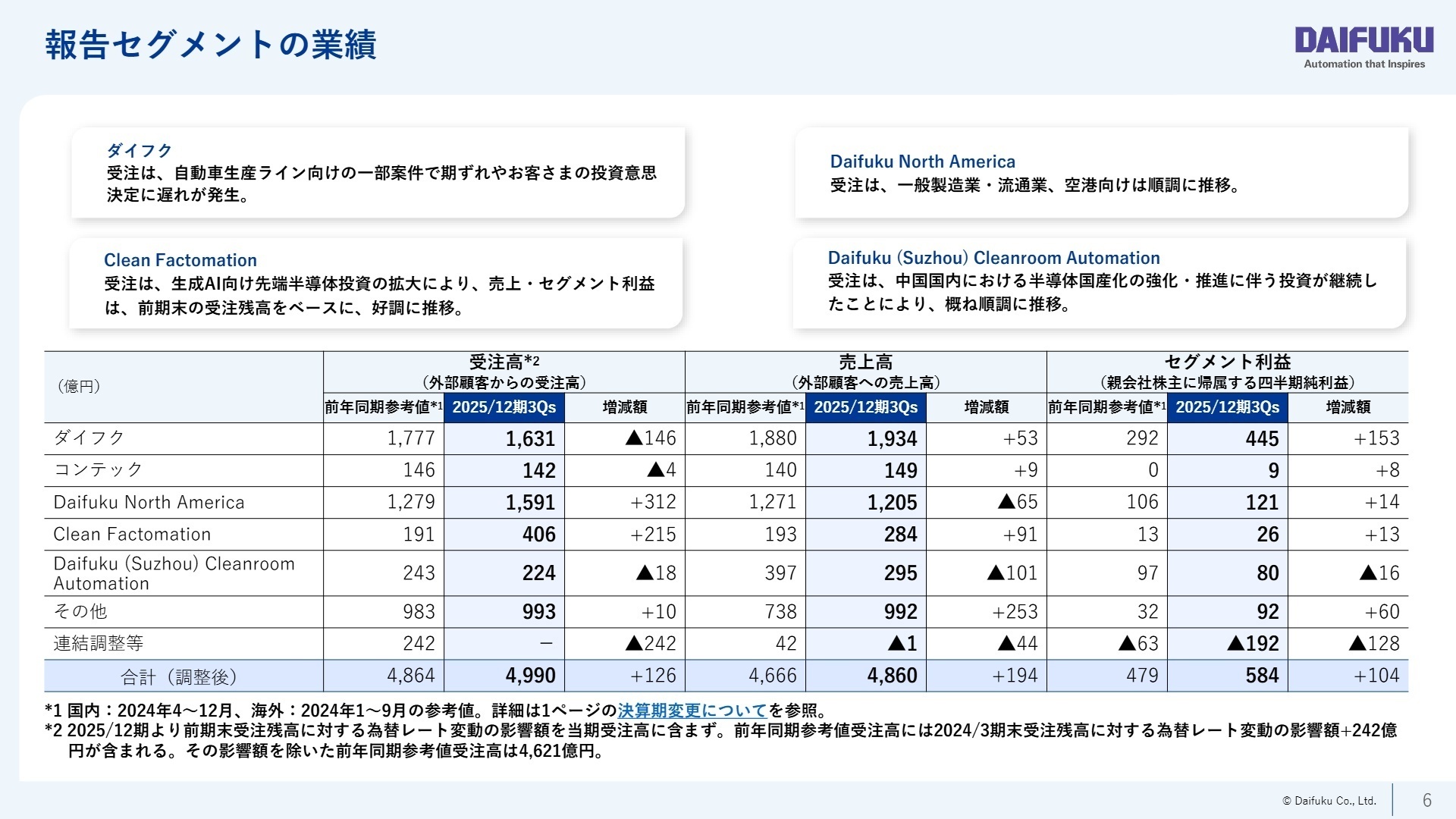

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 第3四半期 決算説明資料 P.6

ダイフク(日本国内)

事業内容:日本国内におけるマテリアルハンドリングシステムの製造、販売、工事およびサービス。

業績推移:売上高1,934億円、セグメント利益445億円。半導体や自動車向けが受注残高をベースに好調に推移しました。

注目ポイント:自動車向けシステムで一部投資判断の遅れが見られるものの、プロジェクト管理の強化によりセグメント利益は大幅増益を達成。既存システムの保守・サービス売上も安定しており、ライフサイクル管理の専門性が高く評価される環境です。

コンテック(産業用PC)

事業内容:産業用コンピュータやネットワーク機器の開発・販売。DXを支えるハードウェアを提供。

業績推移:売上高149億円、利益9億円。国内市場での収益性改善により、順調な利益成長を維持しています。

注目ポイント:北米の医療分野向けが堅調であるほか、マテリアルハンドリングの高度化に不可欠なエッジ計算リソースの需要が増加中。ハードとソフトの融合領域でのスキルアップが期待できる事業です。

Daifuku North America (DNA)

事業内容:北米市場での一般製造業、流通業、自動車、空港向けシステムの提供。

業績推移:売上高1,205億円、セグメント利益121億円。収益重視の受注により利益率が高い水準で推移しました。

注目ポイント:2025年10月に新工場が竣工し生産能力が倍増したため、今後の受注増を吸収する体制が整いました。空港向け自動化投資も高水準で継続しており、大規模海外プロジェクトに関わるチャンスが豊富です。

Clean Factomation (CFI) / DSA

事業内容:韓国、中国における半導体生産ライン向けクリーンルーム搬送システムを提供。

業績推移:CFIの受注高は406億円と大幅増。生成AI向け先端半導体投資の拡大が追い風となっています。

注目ポイント:中国のDSAにおいても半導体国産化の流れが継続し、順調な推移を見せています。世界最先端の半導体ファブの自動化を担うため、極めて高い技術精度と国際的な協力体制が求められる領域です。

その他(台湾・東南アジア等)

事業内容:台湾、韓国、タイ、インド等の子会社による製造・販売・サービス事業。

業績推移:売上高992億円、利益92億円。台湾での半導体投資拡大が業績を牽引しました。

注目ポイント:台湾、韓国、タイにマザー工場(滋賀)に次ぐ生産拠点を持ち、最適地生産を実現しています。特に半導体向け搬送システムが好調で、アジア圏での高い市場シェアを誇ります。

3 今後の見通しと採用の注目点

出典:2025年12月期 第3四半期 決算説明資料 P.14

ダイフクは通期の受注高予想を7,000億円から6,800億円へと200億円下方修正しました。これは自動車産業を中心にお客さまの投資意思決定に遅れが生じていることを反映したものです。一方で、営業利益予想については870億円から975億円へと105億円の大幅な上方修正を行いました。プロジェクト管理の徹底による原価率低減が想定以上に進んでいるためです。

注目すべきは米国の関税政策への対応です。説明資料では、米国向けのシステムの大部分を現地生産(地産地消)しているため、当社グループが負担する関税は極めて限定的であると言及されています。2025年10月に稼働した新工場により生産能力も倍増しており、関税リスクを回避しつつ、旺盛な自動化需要を取り込む攻めの体制が整っています。京都Labを通じたフィジカルAI開発など、技術力で差別化を図る戦略がより鮮明になっています。

4 求職者へのアドバイス

志望動機のヒント

「労働力不足を背景とした自動化ニーズの拡大」という追い風の中で、同社が推進する「フィジカルAI」や「京都Labでの先端技術開発」に注目しましょう。単なる機械提供ではなく、ソフトウェアやAIを用いて物流・製造現場をインテリジェント化する戦略に共感を示すことが有効です。また、「収益性重視のプロジェクト管理」に貢献できる、コスト意識の高いエンジニアリング・管理能力も強力なアピールポイントとなります。

面接での逆質問例

- 「2025年10月に稼働した米国新工場の生産能力倍増に伴い、北米でのエンジニアリング体制やアフターサービス網をどのように強化していく方針ですか?」

- 「京都LabでのAI人材採用が活発ですが、既存の機械設計部門と新設のAI・デジタル部門がどのように連携して製品開発をスピードアップさせる計画ですか?」

- 「下方修正された自動車業界の投資遅延に対し、半導体や空港といった好調なセグメントへどのようにリソースを柔軟に再配置しているのでしょうか?」

5 転職者が知っておきたい現場のリアル

他社参入時への対処が不明確

マテリアルハンドリングでは現在世界一位のシェアを誇っているが、今後技術力や規模のある会社が参入した際に、どういった対処をするかが明確ではない。

(20代前半・社内SE・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ダイフク 2025年12月期 第3四半期決算短信〔日本基準〕(連結)

- 株式会社ダイフク 2025年12月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。