0 編集部が注目した重点ポイント

① 上限400億円の自己株式取得を決定

マキタは2026年1月29日、資本効率の改善とROE向上を目的に、上限400億円(発行済株式総数の3.78%)の自己株式取得を決定しました。取得期間は2026年1月30日から5月31日までとなっており、積極的な株主還元姿勢を打ち出しています。財務基盤を活かした資本政策の転換は、今後の株価や企業価値向上に向けた大きな一歩となります。

② 通期業績予想を上方修正し成長を加速

第3四半期までの業績が想定を上回る為替推移となったことを受け、通期の売上収益を7,600億円、営業利益を1,000億円へと上方修正しました。市場環境には不透明感が残るものの、販促活動の強化により堅調な売上を確保しています。利益面でも為替の好影響を反映しており、業績の底堅さが証明される形となりました。

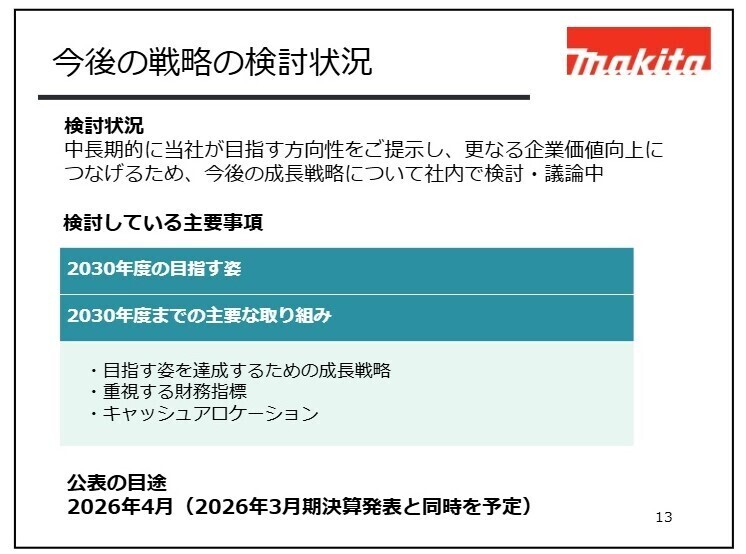

③ 2026年4月に「2030年度の姿」を公表予定

同社は現在、さらなる企業価値向上に向けた「今後の成長戦略」を社内で検討・議論中です。2030年度の目指す姿や財務指標、キャッシュアロケーションなどの主要事項が盛り込まれる予定で、2026年3月期決算発表と同時の4月公表を目指しています。中長期的なビジョンが明確化されることで、キャリア形成の視点でも注目が集まります。

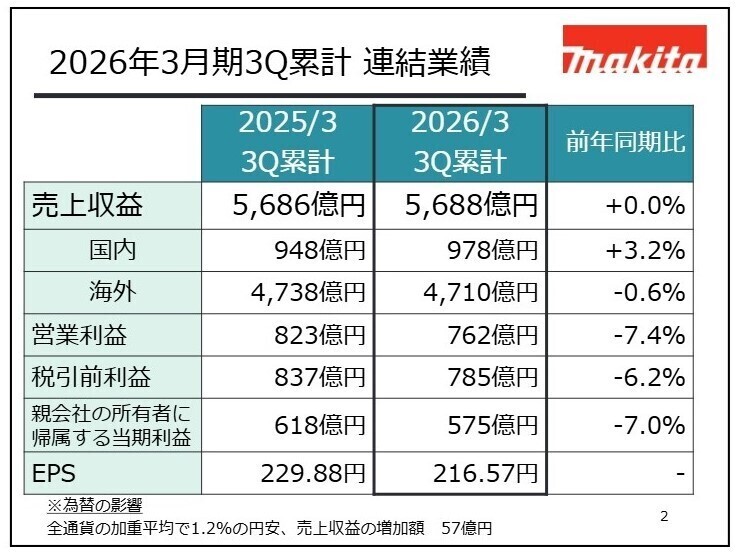

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算WEB会議 P.2

売上収益

5,688億円

+0.0%

営業利益

762億円

-7.4%

親会社所有者帰属利益

575億円

-7.0%

2026年3月期第3四半期累計の売上収益は5,688億円と前年同期並みを確保しました。国内は住宅需要の低迷がありつつも、充電式園芸用機器や40Vmax(XGT)シリーズが下支えし増収。海外は北米の苦戦をアジアや中南米の伸びでカバーしました。利益面では、販売員増強や広告宣伝費の増加により販管費が93億円増加したことが響き営業減益となりましたが、為替の円安推移が83億円のプラス要因となり、当初の懸念を和らげています。

通期予想に対する進捗率は、売上収益が74.8%と概ね順調に推移しています。また、上方修正後の通期目標に対し、営業利益は76.2%、親会社の所有者に帰属する当期利益は78.8%に達しており、利益項目はいずれも目標達成に向けて順調な進捗を見せています。

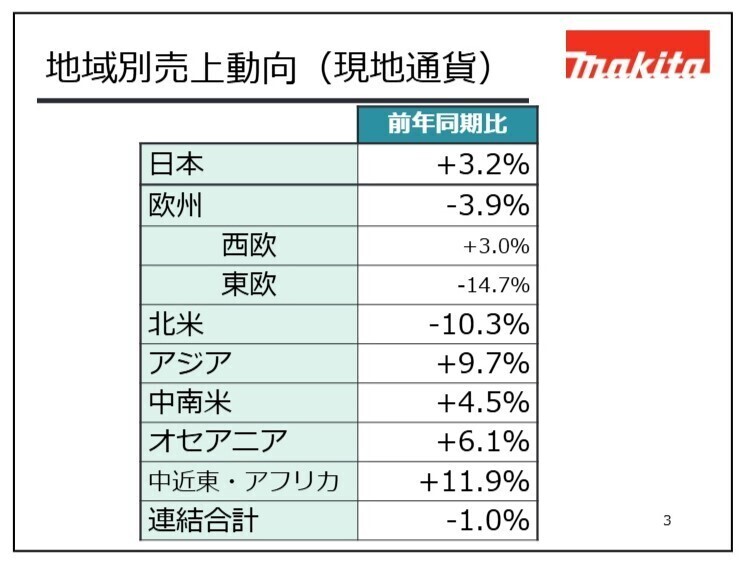

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算WEB会議 P.3

日本市場

事業内容:プロ用電動工具、充電式園芸用機器(OPE)等の国内販売・サービス網の展開。

業績推移:売上収益978億円(前年同期比+3.2%)。建築資材高騰の中でも底堅く推移。

注目ポイント:住宅着工数の減少という逆風下で、充電式園芸用機器や40Vmaxシリーズの拡販が功を奏しています。環境意識の高まりを受け、ガソリンエンジンから充電式への買い替え需要が活発化しており、地方自治体や造園業者への提案営業スキルを持つ人材の価値が高まっています。

欧州市場

事業内容:西欧・東欧地域における電動工具・園芸用機器の広範な供給とアフターサポート。

業績推移:売上収益2,809億円(前年同期比+0.1%)。現地通貨ベースでは西欧が堅調も東欧が苦戦。

注目ポイント:高金利による投資抑制が続く中、西欧では現地通貨ベースで3.0%の成長を確保しました。一方で東欧は14.7%減と厳しく、地域の経済情勢に応じた柔軟な供給管理とエリア戦略の立案が求められています。世界最大の市場として、グローバルなロジスティクス管理の重要性が増しています。

北米市場

事業内容:米国・カナダでの住宅・建設・園芸向け製品の展開。

業績推移:売上収益578億円(前年同期比-12.7%)。住宅投資鈍化と競争激化が影響。

注目ポイント:金利高や雇用環境の悪化を背景に、現地通貨ベースでも10.3%減と苦戦を強いられています。競合他社とのシェア争いが激化する中、マキタ独自の「充電製品のネットワーク」を武器に、反転攻勢をかけるためのブランド戦略再構築や販路開拓が急務となっています。

アジア・中南米・その他市場

事業内容:新興国におけるインフラ関連需要および基幹産業向け製品の展開。

業績推移:アジア現地通貨ベース+9.7%、中近東・アフリカ+11.9%と大幅伸長。

注目ポイント:中国の不況を、他国でのインフラ投資や産油国の建設需要増で相殺しています。特にアジアは高付加価値製品の拡販が順調で、新興国市場でのシェア拡大を加速させています。現地の商習慣を理解し、現地の販売網を強化できる人材にとって、裁量の大きい環境です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算WEB会議 P.13

マキタは2026年4月に、中長期的に目指す方向性を示す「2030年度の目指す姿」を発表する予定です。これには目指す姿を達成するための成長戦略や、重視する財務指標、キャッシュアロケーションが具体的に示される見込みです。今後の事業拡大を支えるため、研究開発費は通期計画で165億円(前年比+9.2%)、設備投資額は250億円(前年比+42.1%)と、将来に向けた先行投資を大幅に増額しています。製品の電子化・多機能化が進む中、ソフトウェア開発や高度な生産技術を持つエンジニアの採用がさらに加速するでしょう。

4 求職者へのアドバイス

HINT 志望動機のヒント

「充電式園芸用機器(OPE)」の世界的な普及という、脱炭素時代の潮流に沿った社会貢献性と成長性を軸に構成するのが有効です。特にマキタの強みである「40Vmax(XGT)」のような独自プラットフォームを活用し、顧客の現場課題をどう解決したいかを具体的に語ることで、即戦力性をアピールできます。また、売上の8割以上を占める海外市場への関心と、自らの専門性がグローバル競争力にどう寄与できるかを結びつけてください。

Q&A 面接での逆質問例

「2026年4月に発表予定の新成長戦略において、私の志望する部門はどのようなKPI(重要業績評価指標)を重視する方針でしょうか?」や、「北米市場でのシェア回復に向け、具体的にどのような製品ラインナップの拡充や営業アプローチを検討されていますか?」といった質問は、最新の決算情報を読み込んでいる意欲の高さを示し、面接官に強い印象を与えられます。

5 転職者が知っておきたい現場のリアル(口コミ)

営業所によっては現場へ通うことを強く推奨

日々の仕事はルート営業が基本になっていますが営業所によっては現場へ通うことを強く推奨するところもあります。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]社員寮を非常に安く利用できる

社員寮を非常に安く利用できる(ワンルーム1万円台前半)。条件はやや厳しいが社宅や家賃補助の制度もある。本社オフィスは比較的清潔感がある。

(20代後半・財務・会計関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社マキタ 2026年3月期 第3四半期 決算短信〔IFRS〕(連結)

- 株式会社マキタ 2026年3月期 第3四半期 決算WEB会議資料

- 株式会社マキタ 自己株式取得に係る事項の決定に関するお知らせ(2026年1月29日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。