0 編集部が注目した重点ポイント

① 売上高と主要利益で過去最高を更新

2025年度第3四半期累計において、売上高、営業損益、経常損益が過去最高を更新しました。エネルギーおよびインダストリーの両セグメントが牽引役となり、前年同期比で売上高は600億円増、営業利益は56億円増を達成しており、インフラや産業分野での堅調な需要が業績を押し上げています。

② データセンターや文教向けの需要を捕捉

施設・電源システムにおけるデータセンター向け需要の増加や、ITソリューションでの文教分野(セカンドGIGA)向け大口案件が業績に大きく寄与しています。特定の成長市場において、プラント・システムの構築からコンポーネント提供まで、同社の総合力がキャリア機会としても大きな強みとなっています。

③ エネルギー分野の好調で業績予想を修正

全社の通期業績予想は据え置くものの、セグメント別の内訳を修正しました。好調な案件差や原価低減が奏功しているエネルギーセグメントの営業利益予想を20億円上方修正しました。一方で、原材料高騰の影響を受けるインダストリー分野とのバランスを考慮した、現実的な経営判断が示されています。

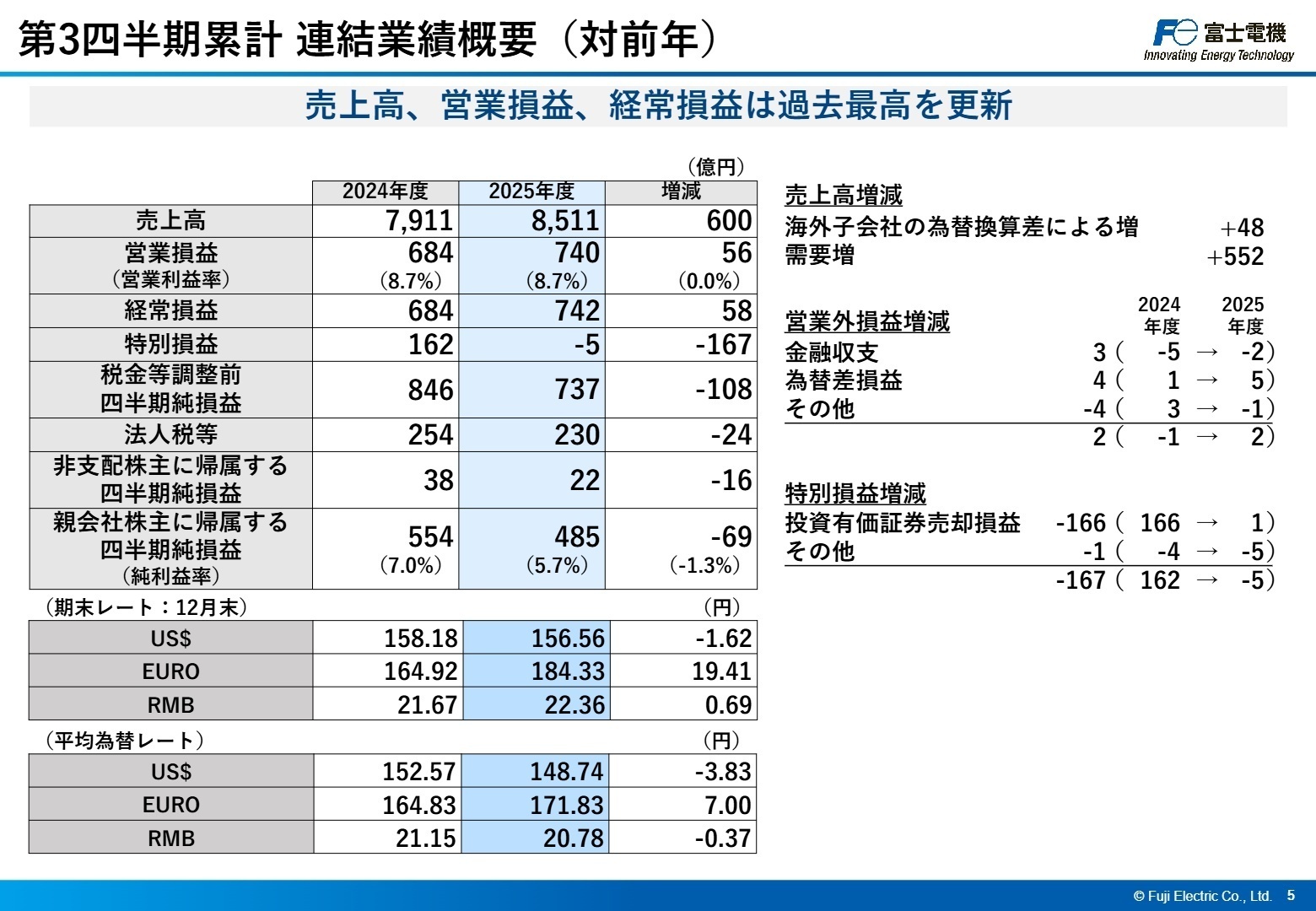

1 連結業績ハイライト

出典:2025年度 第3四半期決算説明資料 P.5

第3四半期累計の連結業績は、売上高が前年同期比7.6%増の8,511億円、営業利益は8.2%増の740億円となりました。固定費の増加や原材料価格高騰といったマイナス要因を、物量増、機種構成の改善、コストダウンによって跳ね除け、増益を確保しています。純利益については、前年度に計上された投資有価証券売却損益の剥落(162億円から-5億円へ)により減益となっています。

通期業績予想に対する進捗率は、売上高で71.8%、営業利益で57.6%となっています。利益面では数値上、進捗が遅れている状況ですが、同社はエネルギー分野の好調継続や4Qに向けた案件の積み上がりを背景に、通期予想を据え置いています。

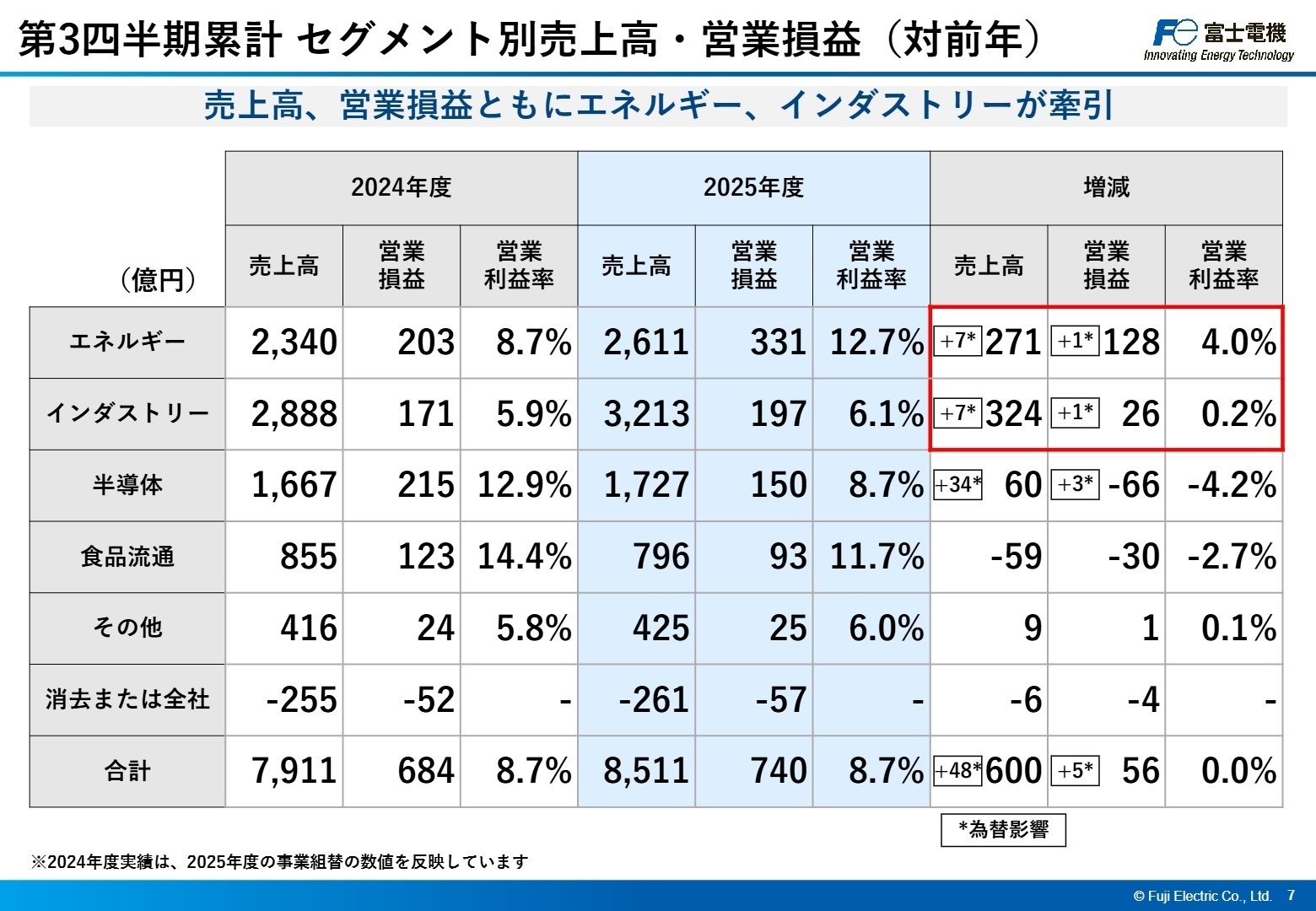

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期決算説明資料 P.7

エネルギー

事業内容: 水力・火力・地熱発電設備、蓄電システム、変電機器、施設・電源システム、設備工事など。

業績推移: 売上高2,611億円(前年比12%増)、営業損益331億円(前年比63%増)。全サブセグメントで増収増益。

注目ポイント: 営業利益率が4ポイント改善し12.7%に達するなど、極めて高い収益性を発揮しています。データセンター向けの電源システムや、再生可能エネルギー安定化のための蓄電システムなど、GX(グリーントランスフォーメーション)関連の大型案件が相次いでおり、プラントエンジニアや施工管理の専門人材が活躍するフィールドが拡大しています。

インダストリー

事業内容: FAコンポーネント、計測機器、社会ソリューション、ITソリューション、器具など。

業績推移: 売上高3,213億円(前年比11%増)、営業損益197億円(前年比15%増)。IT・社会ソリューションが牽引。

注目ポイント: 輸送システムや放射線計測、文教分野向けITシステム(セカンドGIGA)など、社会課題解決型ビジネスが好調です。ITソリューションは37%増収と爆発的に成長しており、公共・教育インフラのDXを担うシステムエンジニアやITコンサルタントにとって、社会貢献性の高いプロジェクトに携わるチャンスがあります。

半導体

事業内容: パワー半導体(産業分野、電装分野向け)。

業績推移: 売上高1,727億円(前年比4%増)、営業損益150億円(前年比31%減)。

注目ポイント: xEV(電動車)向けの需要減少により減益となったものの、中国の再生可能エネルギー向け産業用半導体は堅調に推移しています。将来の需要回復を見据えた生産能力増強への投資を継続しており、次世代パワー半導体の開発や製造プロセス改善に従事する技術者にとって、長期的な視点でのキャリア形成が可能な環境です。

食品流通

事業内容: 自動販売機、店舗流通(コンビニ等向け設備機器)。

業績推移: 売上高796億円(前年比7%減)、営業損益93億円(前年比24%減)。

注目ポイント: 前年度の新紙幣発行に伴う改刷対応特需の反動により減収減益となっていますが、コンビニ等の店舗設備機器は需要が堅調です。既存設備のメンテナンスや省エネ・効率化ニーズは根強く、安定した保守サービスやソリューション提案に強みを持つ人材が求められています。

地域別動向

事業内容: 国内および海外(アジア、インド、中国、欧州、米州)での事業展開。

業績推移: 国内は456億円増、海外は144億円増。海外売上比率は29%。

注目ポイント: 欧州(28%増)や中国(4%増)において、FAコンポーネントや産業用半導体の需要が伸びています。インド市場でも為替影響を除くと実質的に成長しており、グローバルな事業拠点での展開を強化しています。海外営業やグローバルSCM(サプライチェーンマネジメント)の経験を持つ人材にとって、挑戦の幅が広い環境と言えます。

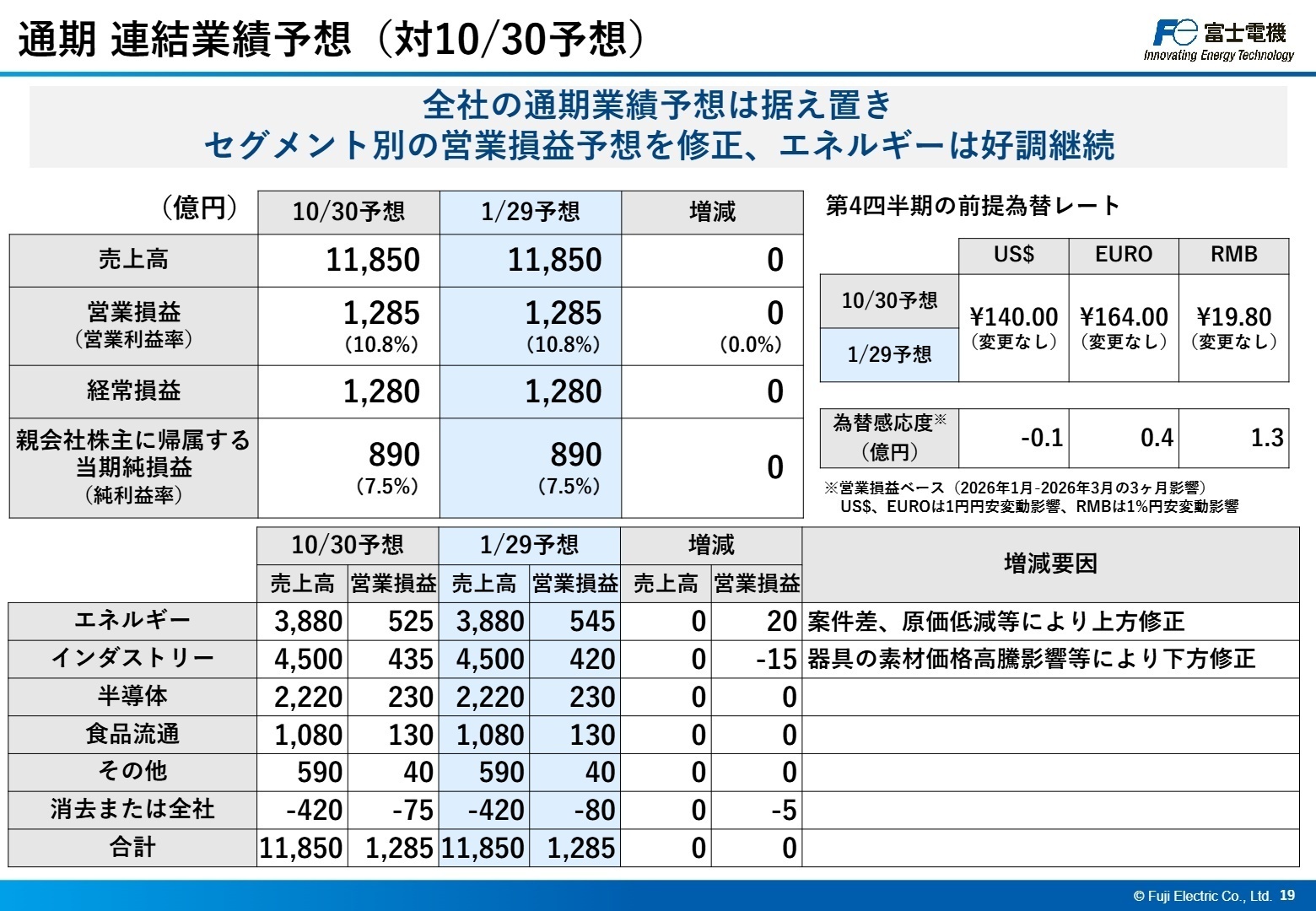

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期決算説明資料 P.19

2025年度通期連結業績予想については、売上高1兆1,850億円、営業利益1,285億円と、前年を上回る増収増益の計画を据え置いています。エネルギーセグメントは案件差の改善や原価低減により、利益予想を525億円から545億円へ上方修正しました。

一方で、インダストリーセグメントについては、器具分野の素材価格高騰等を踏まえ、営業利益予想を435億円から420億円へ下方修正しました。半導体分野では電装向けの需要減少という課題がありますが、設備投資は当初の3Q累計566億円から305億円へと適正化を図りつつも、成長分野へのリソース配分を継続しています。データセンターやGX関連の受注高は好調(前年比1,490億円増)であり、これらの受注案件を確実に収益化するための技術・PM人材の確保が、今後の成長の鍵となります。

4 求職者へのアドバイス

志望動機のヒント

富士電機は、エネルギー、インダストリー、半導体といった、これからの社会基盤に不可欠な技術領域で過去最高の業績を更新し続けています。特に「データセンター」や「蓄電システム」などの成長市場での強みを活かし、エンジニアリングから製品開発まで一気通貫で携われる点は大きな魅力です。自身の専門性を、どのように社会課題の解決(GXやDX)に結びつけたいかを語ることで、強い意欲をアピールできるでしょう。

面接での逆質問例

「エネルギーセグメントの営業利益率が大幅に改善していますが、この高い収益性を維持するために、現場ではどのような原価低減や技術革新を推進していますか?」

「半導体分野において電装向け需要が変動する中、次世代パワー半導体や新領域に向けた設備投資や開発体制は今後どのように強化される予定でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

単調な作業が続くため時折マンネリ化

データ入力の業務では、単調な作業が続くため、時折マンネリ化を感じることもあります。長時間パソコンの画面を見続けるため、目の疲れが気になることもあります。以前の職場では、午前と午後に短い休憩があり、リフレッシュできたのですが、現在の職場ではそのような制度がないため、少し不便に感じることもあります。

(40代後半・コンサルティング営業・男性) [キャリコネの口コミを読む]自然とスキルアップが図れる環境

資格取得や研修の機会が豊富に用意されており、自分の興味やキャリアに応じて積極的に参加することができます。技術的な知識が求められる場面が多く、業務を通じて自然とスキルアップが図れる環境です。自ら学び、成長する意欲がある方には、非常にやりがいのある職場だと思います。

(30代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 富士電機株式会社 2025年度 第3四半期決算説明資料(2026年1月29日発表)

- 富士電機株式会社 2026年3月期 第3四半期決算短信(2026年1月29日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。