0 編集部が注目した重点ポイント

① アレグロ社の連結除外で事業構造を大きく転換する

2024年8月に子会社のアレグロ社が連結対象から外れ、持分法適用関連会社となったことで、売上高が前年同期比で43.7%減少するという劇的な変化が生じています。今後は「サンケンコア」と呼ばれる本体事業の収益性改善が最優先課題となり、事業ポートフォリオの再構築に伴う新たなポジションでのキャリア機会が生まれています。

② 次世代パワーデバイス強化のためバウデックを吸収合併する

2025年10月1日付で、GaN(窒化ガリウム)パワーデバイスの開発を手掛けるバウデックを吸収合併しました。これにより、高性能な次世代半導体の早期上市(市場投入)を目指す体制が整いました。先端技術領域での研究開発や製品化プロセスにおいて、専門性の高い技術人材の活躍フィールドが急速に拡大しています。

③ 徹底した固定費削減で収益力の立て直しを加速させる

石川サンケンで実施した希望退職が2025年7月に完了し、来期以降に年間約15億円の固定費削減を見込んでいます。震災からの立て直し期間を終え、本格的な成長フェーズへ移行するための構造改革を断行中。組織のスリム化と同時に、生産再編や原価低減を推進できる管理部門や生産技術職の重要性が高まっています。

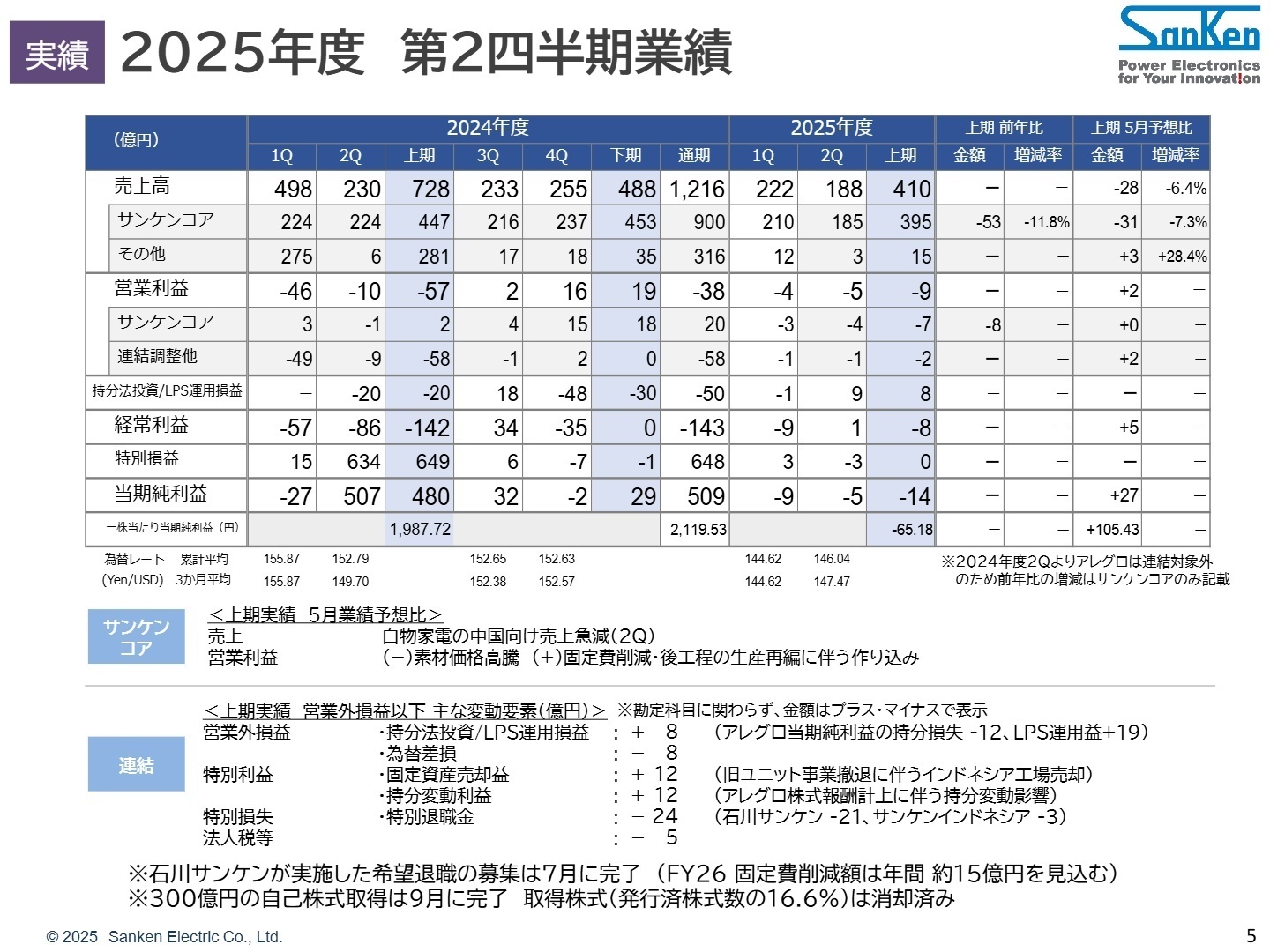

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明会 P.5

売上高

410億円

(前年同期比 -43.7%)

営業利益

▲9億円

(前年比 赤字縮小)

中間純利益

▲13億円

(前年比 赤字転落)

2026年3月期 第2四半期の売上高は、アレグロ社の連結除外により前年同期から317億円減少の410億円となりました。一方、損益面では固定費の削減や後工程の生産再編に伴う効率化が寄与し、営業損失は前年同期の56億円から9億円まで大幅に圧縮されています。ただし、中国における白物家電向けシェアの低下や、素材価格の高騰が引き続き利益を下押しする要因となっています。

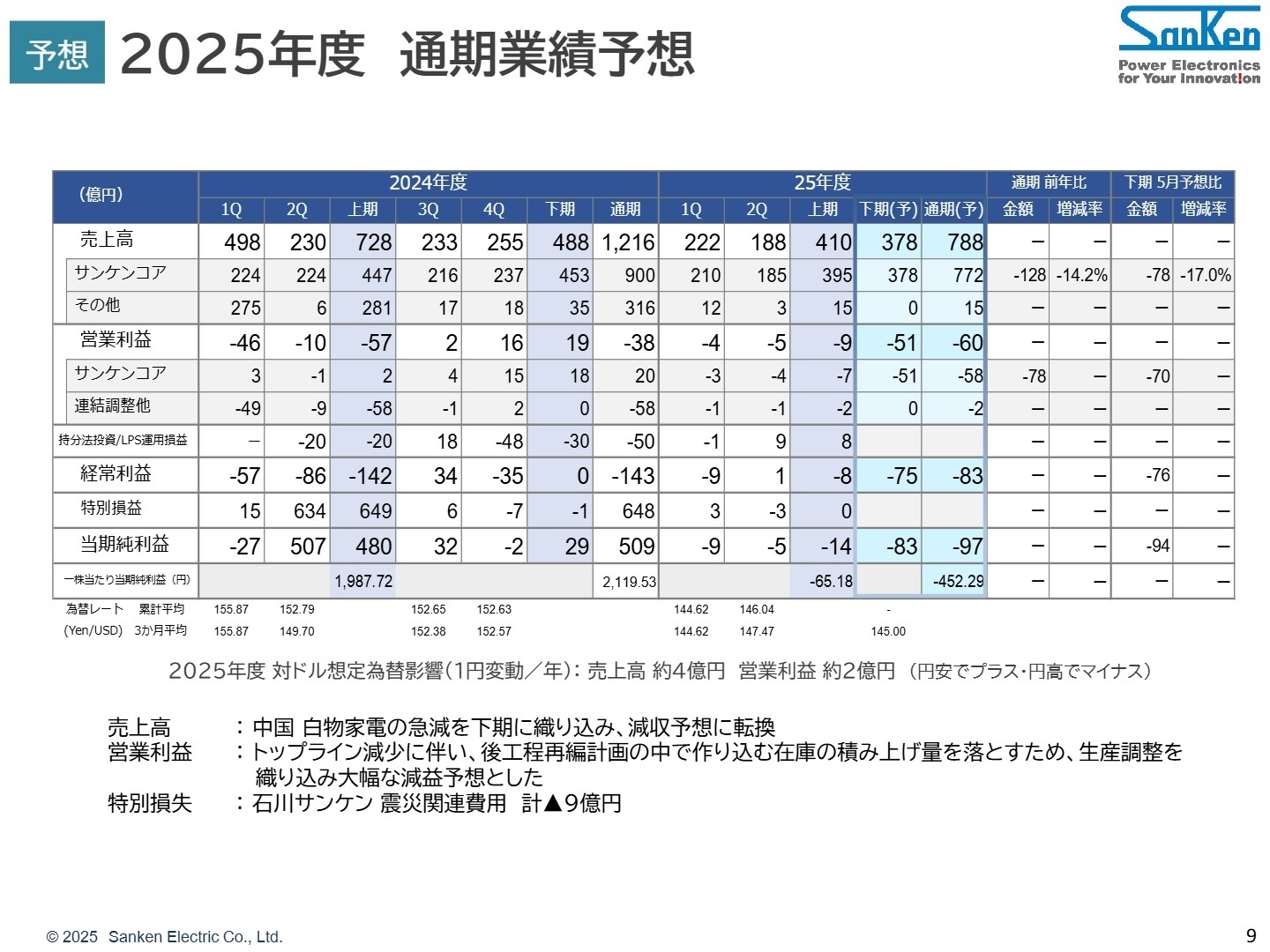

通期予想については、中国市場の競争激化などを考慮し下方修正を発表。修正後の通期売上高予想788億円に対し、進捗率は52.0%となっています。利益面では生産調整による一時的なコスト増も見込んでおり、通期で営業損失60億円の赤字予想に転換。現時点では進捗が遅れていると評価せざるを得ない状況であり、下半期の構造改革の完遂が焦点となります。

※サンケンコア:連結対象外となったアレグロ社を除いた、サンケン電気本体の主力事業領域(パワーモジュール、パワーデバイス等)。

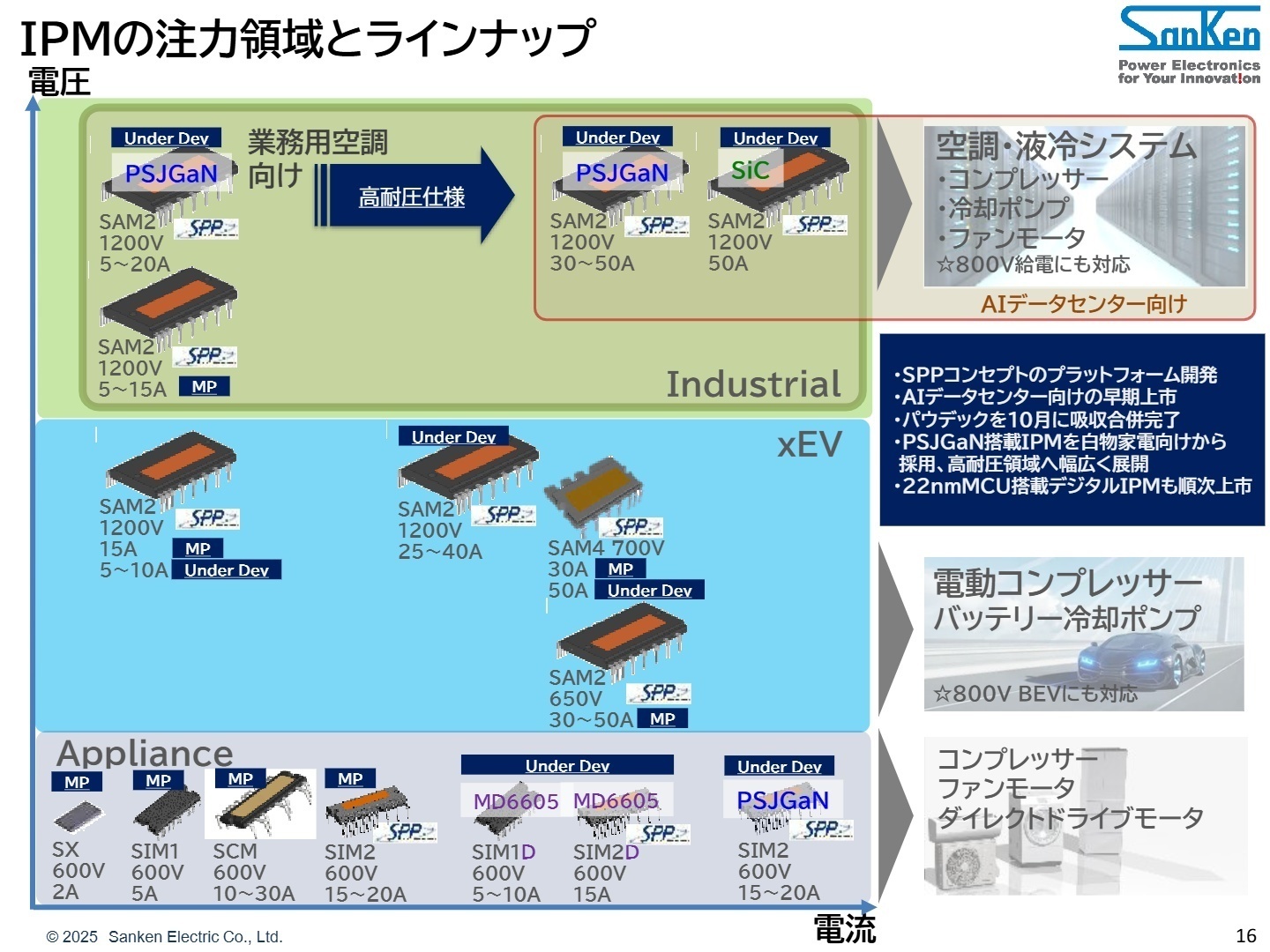

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明会 P.16

自動車市場

【事業内容】 HEV(ハイブリッド車)やBEV(電気自動車)向けのパワー半導体、電動コンプレッサーやポンプ向け制御デバイスを提供。

【業績推移】 売上高は149億円(構成比36.5%)。前年同期比4.9%減となったものの、ICE(内燃機関車)向けが堅調に推移し、主要市場の中で最も安定した業績を維持しています。

【注目ポイント】 BEVの普及スピードは一時的に鈍化していますが、長期的な電動化トレンドは不変です。特に高電圧補機システム向けデバイスの需要拡大が見込まれており、800Vシステム対応などの高度な設計技術を持つエンジニアへの期待が高まっています。グローバルでの開発競争に勝ち抜くための製品企画力が求められています。

白物家電市場

【事業内容】 エアコンや洗濯機のモーターを効率よく回すためのIPM(インテリジェント・パワーモジュール)を提供。中国メーカーが主要顧客。

【業績推移】 売上高は187億円(構成比45.6%)。前年同期比16.7%減。中国国内での地産地消化(中国メーカーへの切り替え)が進んだことでシェアが急激に低下しました。

【注目ポイント】 従来の中国依存から脱却し、インドや欧米市場への販路拡大を急いでいます。また、AIデータセンターの空調・液冷システム向けにIPMを拡販する戦略を打ち出しており、新市場開拓を担う営業やマーケティング人材にとって、ビジネスモデルを転換させる挑戦的なフェーズとなっています。

産業機器・民生市場

【事業内容】 サーバー、OA機器、工場のモーター制御向けデバイス、およびTV向け電源ICなどを提供。

【業績推移】 売上高は57億円(構成比14.1%)。前年同期比11.2%減。産業機器向けの需要回復が遅れており、横ばいの状況が続いています。

【注目ポイント】 同社が強みを持つIPM技術を、AIデータセンターなどの高付加価値領域へ展開することに注力しています。特に省エネ性能が極めて重要なデータセンター向けでは、GaN(窒化ガリウム)などの新素材デバイスの導入が鍵となります。最新の技術トレンドを製品スペックに落とし込める開発者の存在が不可欠です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四2四半期 決算説明会 P.9

今後の最大のリスク要因として挙げられているのが、中国市場における地産地消(ローカル半導体メーカーへのシフト)の急速な進展です。同社はこれを下期の業績予想に織り込み、慎重な姿勢を見せています。一方で、韓国顧客における新規採用や、BEV向けの次世代技術開発など、プラスの要素も芽吹いています。

特筆すべきは、2025年10月に完了したバウデックの吸収合併です。これにより、開発スピードを加速させ、GaNパワーデバイスの市場投入を急ぎます。また、石川サンケンの志賀工場閉鎖に伴う構造改革費用も計上されますが、これは将来の固定費削減に向けた「前向きな痛み」と位置づけられています。経営陣は収益性の改善を最優先課題としており、効率的な生産体制の構築や、高付加価値製品へのシフトを推進できる人材にとって、自らの手で事業を再建する大きなチャンスがある時期だと言えます。

4 求職者へのアドバイス

サンケン電気は現在、アレグロ社の連結除外を経て、自社の「サンケンコア」事業を再定義する重要な局面を迎えています。志望動機では、「パワー半導体のグローバルリーダーとしての技術力」に触れつつ、特に「GaNなどの次世代技術の早期上市に向けた貢献」や「中国以外の新市場開拓(インド、欧米)」への意欲を強調することが非常に有効です。事業構造の大きな転換期において、自身のスキルがどう「新生サンケン」の収益性改善に役立つかを明確に伝えましょう。

- バウデックの吸収合併により、GaNデバイスの開発体制や上市スケジュールはどのようにスピードアップしましたか?

- 中国市場での地産地消が進む中、他地域(インド等)でのシェア獲得に向けた具体的な戦略や、中途採用者に期待する役割を教えてください。

- 24中計で掲げる「収益性改善」において、生産現場でのDX(デジタルトランスフォーメーション)や効率化はどの程度進んでいますか?

5 転職者が知っておきたい現場のリアル(口コミ)

休日が多く海外旅行などにもいくことができた

一年を通して休日は多く、ゴールデンウィークや夏期休暇を利用して海外旅行などにもいくことができた。比較的ライフワークバランスは整った会社だと思う。休日出勤もほとんどなく休日さプライベートに時間を割くことができる。

(20代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]独自性をほとんど打ち出せていない

同業他社もそうですが、半導体業界が基本的に将来が暗いので、サンケン電気も安泰とは言えないと思います。また、とある年には外国人留学生を大量に採用したりするなど、世間のムードに合わせて右へ倣えのことばかりしているような印象があり、独自性をほとんど打ち出せていないです。

(20代後半・ハードウェア関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- サンケン電気株式会社 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- サンケン電気株式会社 2026年3月期 第2四半期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。