0 編集部が注目した重点ポイント

① 北米市場強化へ向けIP無線大手の買収を完了する

2026年3月末までに、北米のIP無線サービスで高いシェアを持つ米国San Luis Aviation社(ESChat)の完全子会社化を予定しています。従来の業務用無線とIP無線の相互通信を可能にする「ハイブリッド市場」への本格参入により、ソリューション提案力を強化します。ソフトウェア領域でのキャリア機会が大きく拡大する構造的変化と言えます。

② 通期業績予想を上方修正し成長への自信を示す

モビリティ分野の好調や各種施策による米国関税影響の軽減を見込み、通期の事業利益予想を210億円へ上方修正しました。無線システムの部品供給不足という一時的な課題に対し、下期からの挽回生産を明確に打ち出しています。逆風下でも収益構造を維持・改善できる柔軟な経営基盤が確認できます。

③ 生産地移管により地政学リスクへの対応を加速する

米国の関税措置に対応するため、中国産品のマレーシア等への生産地移管を完了し、第3四半期より販売を開始します。サプライチェーンの再編という大きな変革期にあり、グローバルな生産管理や物流企画の専門性を持つ人材にとって、手腕を発揮できる絶好のタイミングとなっています。

1 連結業績ハイライト

出典:2026年3月期 第2四半期(中間期) 決算説明資料 P.7

売上収益

1,693億円

▲4.1%

事業利益

83億円

▲36.1%

営業利益

96億円

▲28.9%

※事業利益 = 売上収益から売上原価、販売費および一般管理費を控除することにより算出され、一時的な要因(その他の収益・費用、為替差損益など)を含まない、事業本来の収益力を示す指標

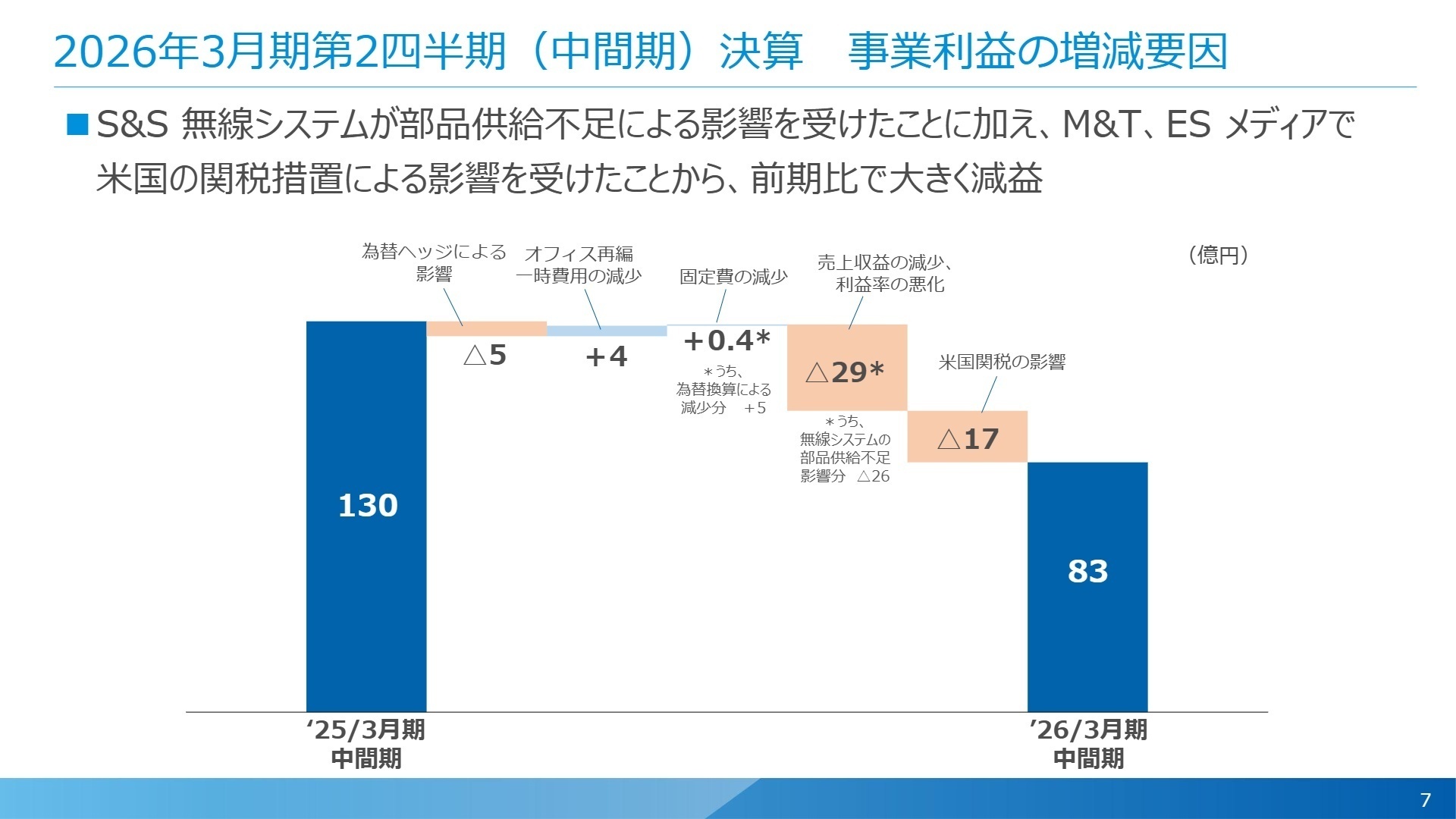

2026年3月期中間期の連結業績は、売上収益が1,693億円(前年同期比4.1%減)、事業利益が83億円(同36.1%減)となりました。これは、セーフティ&セキュリティ分野における部品供給不足や、米国関税措置による一時的な影響を大きく受けたためです。しかし、事業利益の減少要因には「無線システムの部品不足(▲26億円)」や「米国関税の影響(▲17億円)」が明確に含まれており、これらは対策が進んでいる一時的なマイナス要因として捉えられています。

通期予想に対する進捗状況については、修正後の通期利益目標210億円に対し、中間期時点で83億円となっており、数値上の進捗率は約40%に留まります。ただし、下期から無線システムの挽回生産が計画されていることや、関税回避のための生産地移管効果が本格化することから、会社側は概ね順調な進捗であると評価しています。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期(中間期) 決算説明資料 P.6

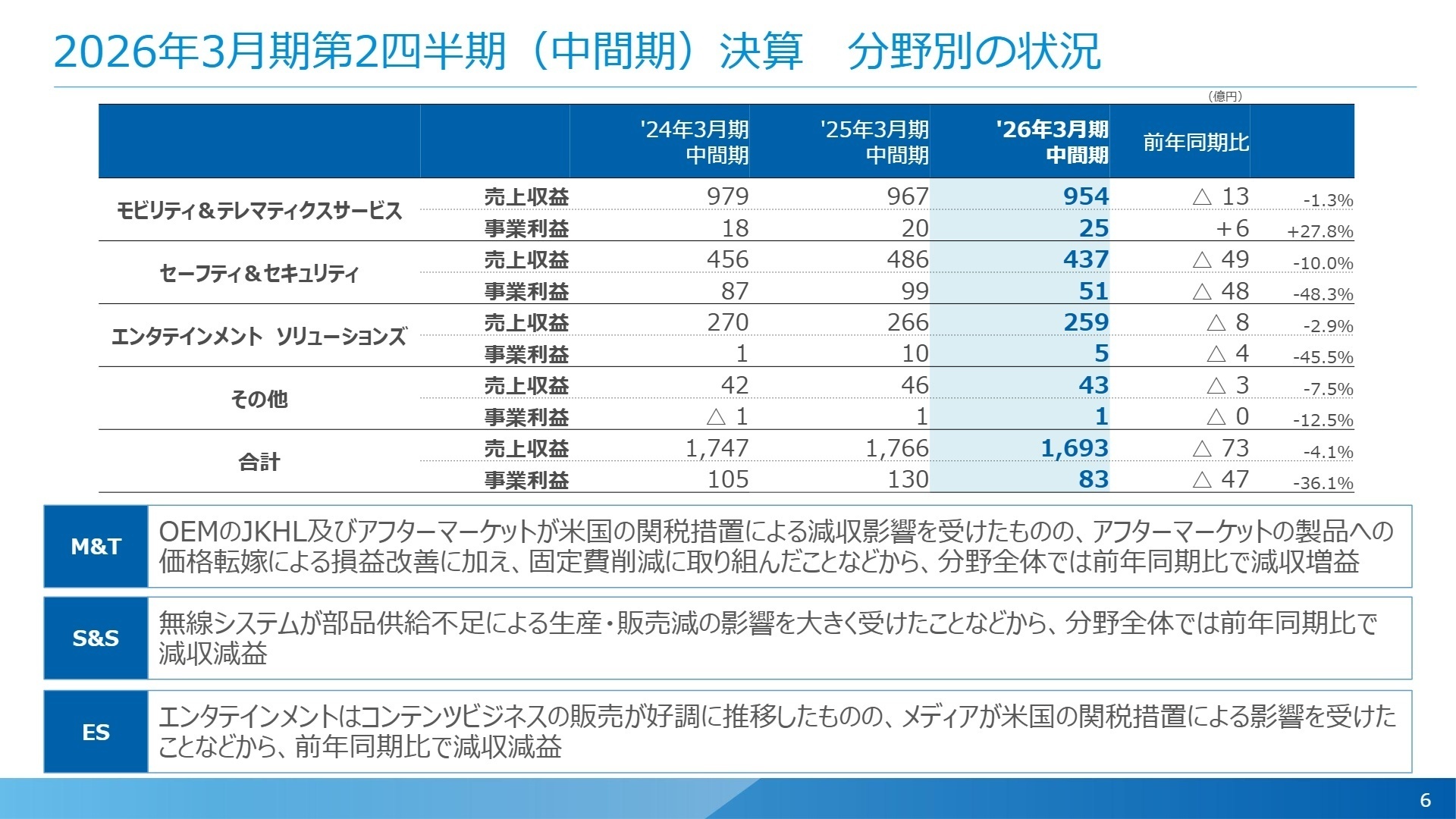

モビリティ&テレマティクスサービス(M&T)

【事業内容】カーナビゲーション、ドライブレコーダー、車載用スピーカー・アンプ、テレマティクス(通信と情報の融合)サービスの提供。

【業績推移】売上収益954億円(1.3%減)、事業利益25億円(27.8%増)。関税影響を受けるも、価格転嫁と固定費削減で増益を確保。

【注目ポイント】アフターマーケットでの価格交渉力や、ASK社などの海外OEM事業の堅調さが際立っています。現在は「ディスプレイオーディオ」などの中国産品をマレーシアへ移管するなど、サプライチェーンの最適化を急いでおり、SCM(サプライチェーン管理)や生産管理のスペシャリストが強く求められています。

セーフティ&セキュリティ(S&S)

【事業内容】業務用無線機(公共安全向け)、セキュリティカメラシステム、医用画像表示モニターの開発・販売。

【業績推移】売上収益437億円(10.0%減)、事業利益51億円(48.3%減)。無線システムの部品不足による販売減が響く。

【注目ポイント】北米の警察・消防向け無線システムでは「Viking」シリーズが好調な需要を維持しています。San Luis Aviation社の買収により、IP無線領域への本格参入という構造的な変革期にあります。次世代の通信インフラを担うエンジニアや、北米市場でのBtoG(政府向け)ビジネス経験者には非常に魅力的な環境です。

エンタテインメント ソリューションズ(ES)

【事業内容】コンテンツ(音楽・映像ソフト)、メディア(ヘッドホン、プロジェクター、ポータブル電源)の製造・販売。

【業績推移】売上収益259億円(2.9%減)、事業利益5億円(45.5%減)。メディア事業の関税措置影響が足かせに。

【注目ポイント】エンタテインメント(コンテンツビジネス)は堅調に推移しており、同社の文化的な強みを支えています。メディア事業では、中国の関税率引き下げを受けた生産・出荷の再開や、ポータブル電源などの新領域に注力しています。「音と映像」の技術を活かした新規事業の立ち上げに興味がある人材にとって、変革のチャンスが多い分野です。

その他

【事業内容】サービスパーツ、共通機能部門の受託業務など。

【業績推移】売上収益43億円、事業利益1億円。前年並みの推移を維持。

【注目ポイント】アフターサービスの充実はブランド価値に直結します。各事業を支えるバックオフィスや、グローバルな補修部品供給網の管理など、経営の安定性を支える職務でのキャリア形成が可能です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期(中間期) 決算説明資料 P.20

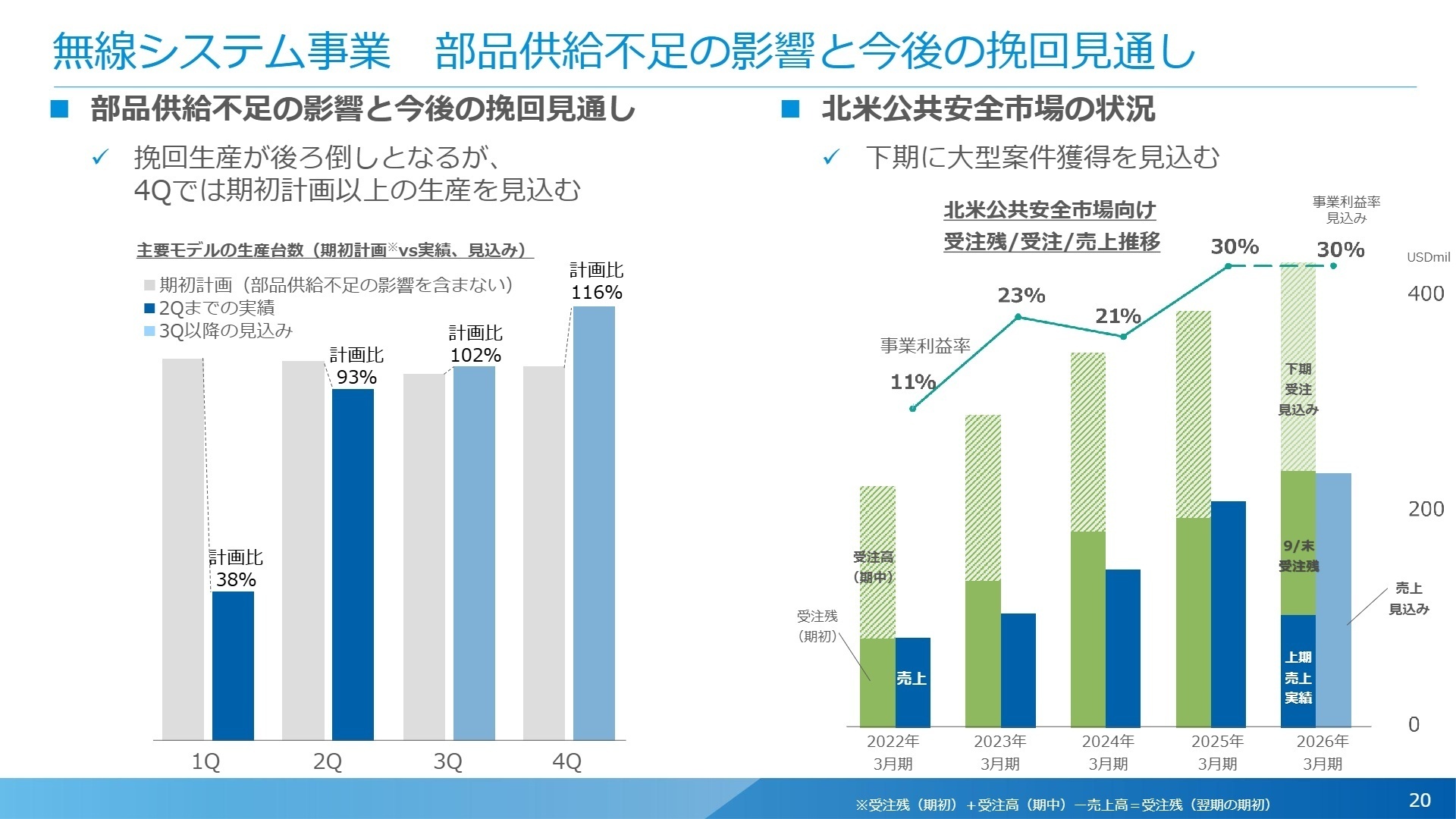

JVCケンウッドは、下期に向けて非常に明確な成長シナリオを掲げています。第4四半期(2026年1-3月)には主要無線機の生産台数を期初計画比116%まで引き上げる「挽回生産」を予定しており、受注残の解消による大幅な収益改善が見込まれます。また、北米公共安全市場向け売上収益についても、2030年度には400百万ドル以上を目指す中期成長目標を公表しており、採用のモメンタムも高まっています。

経営戦略上のハイライトは、IP無線プラットフォーム「ESChat」の取り込みによる、北米連邦政府認証「FedRAMP」取得済みサービスの展開です。これにより、単なるハードウェア販売から、サービス・ソリューション型ビジネスへの転換が加速します。IT・クラウド分野の知見を持つ人材や、グローバルな事業開発経験者にとっては、同社の変革を主導できる絶好のタイミングといえるでしょう。

4 求職者へのアドバイス

志望動機のヒント

「ハードウェアからソリューションへ」という転換期であることを意識しましょう。特に北米市場でのIP無線強化(ESChatの子会社化)や、サプライチェーンの再構築(マレーシアへの生産移管)など、具体的な経営アクションに自身の専門性をどう結びつけるかが鍵となります。「不透明な外部環境下でも機動的に戦略を変更し、上方修正を果たす強靭な組織」への貢献をアピールすることが有効です。

面接での逆質問例

- 「無線システムの部品供給不足が解消に向かう中で、下期の挽回生産に向けた開発・製造現場の連携はどのように強化されていますか?」

- 「米国関税措置への対応として生産地移管が進んでいますが、このプロジェクトにおける中長期的なコスト構造の変化と、エンジニアに期待される役割を教えてください。」

- 「IP無線のESChatを統合するにあたり、既存の業務用無線(ナローバンド)の技術資産と、新たなソフトウェア技術をどのように融合させていく方針ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

キャリアアップを目指す環境が整っていた

昇進の機会が定期的にあり、キャリアアップを目指す環境が整っていました。顧客との関係構築が重要で、特に小規模店舗のオーナーとの信頼関係がやりがいにつながりました。先輩から学ぶ機会が多く、職場はフラットな雰囲気で働きやすかったです。

(50代前半・人事・男性) [キャリコネの口コミを読む]活かすことができるマネージャーが少ない

優秀な人材を適切に評価し、活かすことができるマネージャーが少ないため、結果として有能な人が離れていくことも少なくありません。

(20代後半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社JVCケンウッド 2026年3月期 第2四半期(中間期) 決算説明資料

- 株式会社JVCケンウッド 2026年3月期 第2四半期(中間期) 決算短信〔IFRS〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。