0 編集部が注目した重点ポイント

① 日米での増産と徹底した合理化で営業利益15.8%増を達成

2026年3月期第3四半期累計の実績は、日本や北中南米での生産台数増加が寄与し、売上収益・利益ともに前年を上回りました。特に収益改善活動による追加合理化などの社内努力により、外部環境の悪化を跳ね返し、営業利益は602億円を確保しています。製造現場の効率化がダイレクトに利益に直結するフェーズにあります。

② 通期予想に対する進捗率は80%を超え計画通り推移

通期の営業利益予想750億円に対し、第3四半期時点で80.2%と極めて順調な進捗を見せています。米国追加関税や品質関連費用といった懸念材料はあるものの、新製品効果やグローバルでの合理化加速により、前回公表の業績予想を据え置きました。安定した事業基盤のもと、さらなる収益競争力の強化が進んでいます。

③ 北中南米セグメントが黒字転換を果たし構造改革が結実

昨年度の客先稼働停止の影響から回復し、北中南米地域が営業利益7億円と黒字化(前年同期は59億円の赤字)を達成しました。当3Q累計より増産効果に加え、製品価格への転嫁や合理化努力が実を結んでおり、海外拠点でのオペレーション改善に携わる人材の活躍フィールドが広がっています。

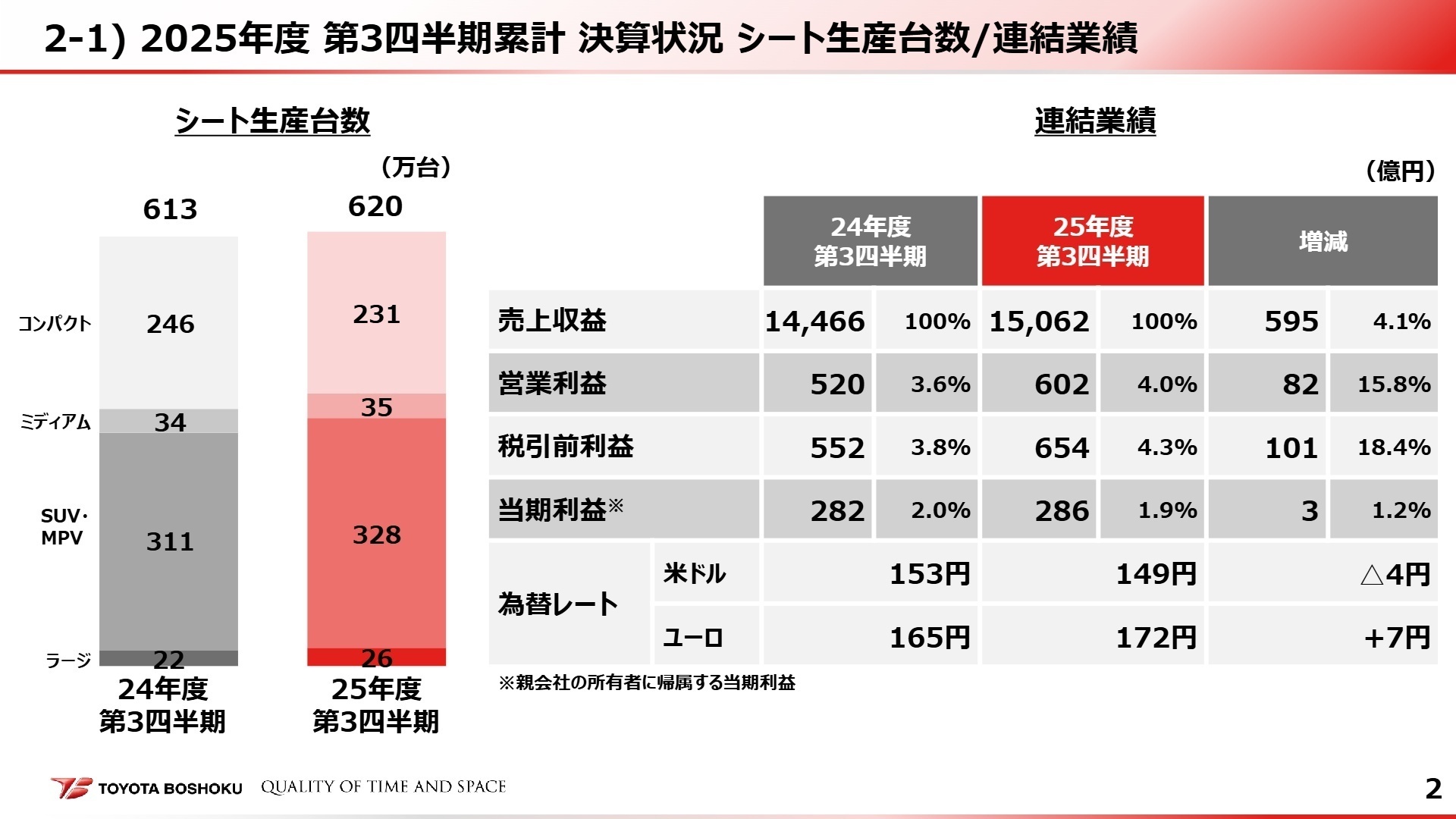

1 連結業績ハイライト

出典:2025年度(2026年3月期) 第3四半期 決算説明会 P.2

第3四半期累計の連結実績は、円安の影響に加え、日本および北中南米地域でのシート生産台数増加が寄与し、過去の実績を上回る堅調な着地となりました。営業利益率も4.0%に改善しており、原材料価格の変動や労務費の高騰を、合理化活動によるコスト低減(+203億円)で十分に吸収している点が特徴です。

通期営業利益予想750億円に対する進捗率は80.2%に達しており、業績評価は順調です。第4四半期に向けては季節的な変動要因はあるものの、これまでの積み上げにより通期目標の達成は射程圏内にあります。収益力の底上げが着実に進んでいると言えます。

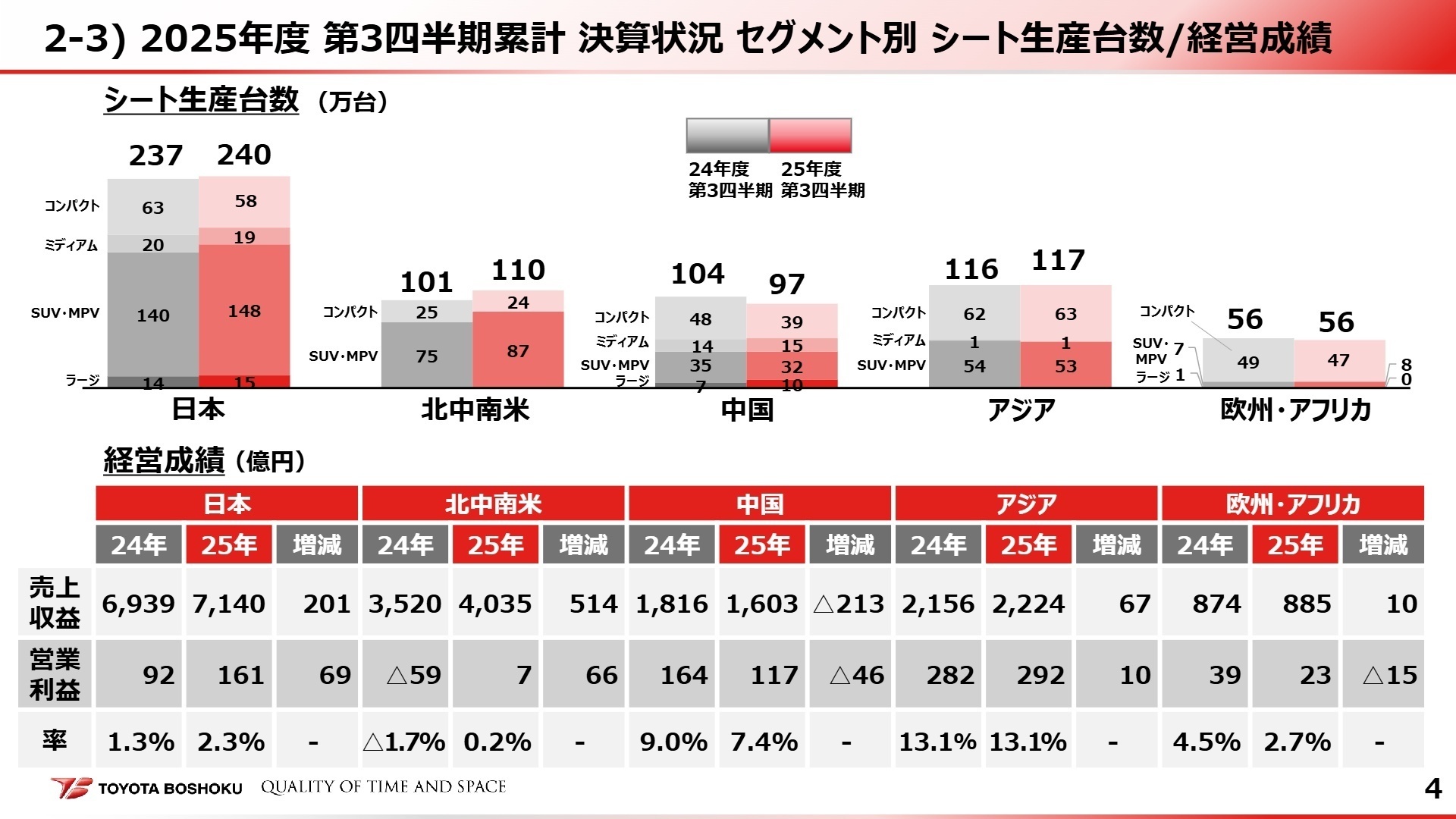

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度(2026年3月期) 第3四半期 決算説明会 P.4

日本:高付加価値化と効率化のフロントランナー

事業内容:国内向けシート、ドアトリム、内装部品の開発・製造を担う最大セグメント。

業績推移:売上収益7,140億円(+2.9%)、営業利益161億円(+75.3%)と大幅な増益を達成。

注目ポイント:諸経費の増加を上回る増産効果と新製品効果(+38億円)が利益を押し上げています。特に「SUV・MPV」向けなどの高付加価値製品の構成比が高まっており、次世代内装システムの開発や生産技術の知見を持つ人材への需要が非常に高い状態です。

北中南米:構造改革から再成長への転換点

事業内容:北米を中心に、米国、カナダ、メキシコ、ブラジル、アルゼンチンで展開。

業績推移:売上収益4,035億円(+14.6%)、営業利益7億円と黒字転換に成功しました。

注目ポイント:米国追加関税(▲22億円)や品質関連費用の影響を、圧倒的な合理化(+65億円)で相殺しています。激動の北米市場で収益を維持するためのSCM最適化や、拠点管理の専門能力が強く求められています。

中国:市場環境の変化に伴う戦略再構築

事業内容:巨大な中国市場における現地OEMおよび日系合弁向けの部品供給。

業績推移:売上収益1,603億円(▲11.7%)、営業利益117億円(▲28.1%)と減収減益。

注目ポイント:現地生産台数の減少や車種構成の変化が直撃しています。一方で合理化(+44億円)により利益の減少幅を抑制しており、中国市場独自のスピード感に対応できる経営企画や市場分析人材の重要性が増しています。

アジア:グループ収益を支える盤石な基盤

事業内容:タイ、インドネシア、インド等でのシートおよび内装品の製造。

業績推移:売上収益2,224億円(+3.1%)、営業利益292億円(+3.6%)と増収増益を維持。

注目ポイント:営業利益率13.1%と極めて高い収益性を誇ります。新興国市場での増産体制維持と、さらなる合理化(+30億円)を両立させるための、現場に強いリーダー候補が活躍できる環境です。

欧州・アフリカ:為替と合理化による逆風への対応

事業内容:フランス、トルコ、南アフリカ等での事業展開。

業績推移:売上収益885億円(+1.2%)、営業利益23億円(▲40.4%)となりました。

注目ポイント:市況変動(▲22億円)の影響を強く受けていますが、域内換算などの為替影響(+19億円)や合理化で下支えしています。不透明な市場環境下でのリスク管理と収益改善のスキルが試されるフィールドです。

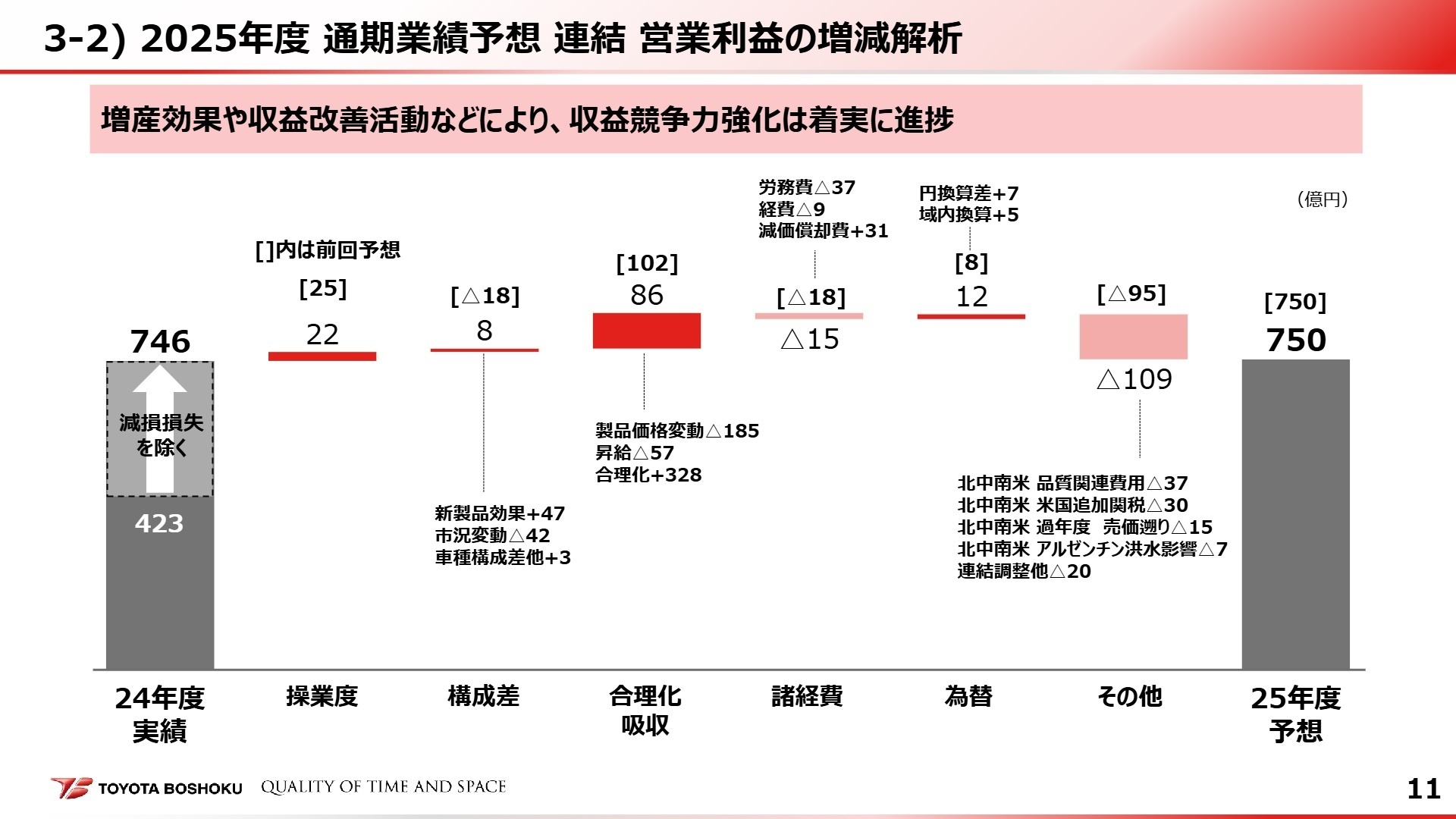

3 今後の見通しと採用の注目点

出典:2025年度(2026年3月期) 第3四半期 決算説明会 P.11

通期業績予想では、売上収益1兆9,800億円、営業利益750億円を見込んでいます。通期での合理化目標を+328億円と非常に高く設定しており、製造コストの低減が引き続き最重要課題となっています。また、ROE目標も9.5%を掲げ、資本効率の改善にも意欲的です。

不確実性としては、北中南米における米国追加関税の影響(通期▲30億円予想)や品質関連費用が挙げられますが、これらを日本の好調さとグローバルでの合理化でカバーする構図です。転職者にとっては、単なる現状維持ではなく、収益競争力を自らの手で強化するプロセスに関われるチャンスと言えるでしょう。

4 求職者へのアドバイス

トヨタ紡織は現在、「Quality of Time and Space」を掲げ、単なる部品供給から移動空間全体の価値提供へと進化しています。決算資料からは、日本市場での新製品効果や北中南米での劇的な黒字転換など、攻めと守りの両面で成果が出ていることが読み取れます。「グローバルな収益基盤の強化に、自身の専門性(生産技術やコスト管理など)で貢献したい」という軸は、同社の現在の戦略と非常に高い親和性があります。

- 「北中南米セグメントが3Qで黒字転換されましたが、今後この収益性を安定させるために、製造現場レベルで最も重視している合理化施策は何でしょうか?」

- 「中国市場での減産影響を合理化で補っていますが、現地の競争環境の変化に対応するために、開発や調達の体制をどのようにアップデートされる計画ですか?」

- 「全社で進捗率80%超と好調ですが、第4四半期に向けて最優先で解決すべき課題、または中長期的な成長のために今仕込んでいる施策について教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

安定性には非常に満足

トヨタグループの一員であることから、安定性には非常に満足しています。都内のような満員電車のストレスが少ないのも魅力の一つです。全体として、安定した環境で働けることは大きなメリットですが、異動の少なさや通勤の不便さには注意が必要です。

(40代後半・システムエンジニア・女性) [キャリコネの口コミを読む]通勤に時間がかかる

繁忙期には休日出勤が増えることがあり、振替休日の取得が難しい場合もあります。また、会社の立地があまり良くなく、通勤に時間がかかる点も気になります。最寄り駅から遠かったり、交通の便が悪かったりするため、通勤に負担を感じることがあります。

(30代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度(2026年3月期) 第3四半期 決算説明会(2026年2月3日発表)

- 2026年3月期 第3四半期決算短信〔IFRS〕(連結)(2026年2月3日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。