0 編集部が注目した重点ポイント

① 通期純利益予想を1,150億円に上方修正する

2026年3月期の通期連結業績予想において、親会社株主に帰属する当期純利益を前回発表予想から100億円引き上げ、1,150億円としました。主に製品物流セグメントの好調や税効果の見直しが寄与しており、3Q累計時点での進捗も非常に良好です。業績の底堅さは、成長投資への原資確保という観点で、求職者にとっても安心材料となります。

② 2027年3月期の年間配当を120円に増配する

株主還元方針に基づき、次期(2027年3月期)の年間配当予定を従来の100円から120円へ引き上げる方針を打ち出しました。中期経営計画で掲げる「還元総額8,000億円以上」の実現に向け、資本効率を意識した積極的な経営姿勢が鮮明になっています。財務健全性と資本効率を両立させる専門人材の重要性が、管理部門を中心に高まっています。

③ 物流事業の統合会社を新規連結し基盤を固める

当四半期より、KLKGロジスティックスホールディングス(株)を新規連結しました。一方で「"K" LINE SHIP MANAGEMENT (SINGAPORE) PTE. LTD.」を連結から除外するなど、グループ構造の最適化を推進しています。物流事業の強化に伴い、グローバルなサプライチェーン構築や事業会社管理の実務経験を持つ人材への期待が拡大しています。

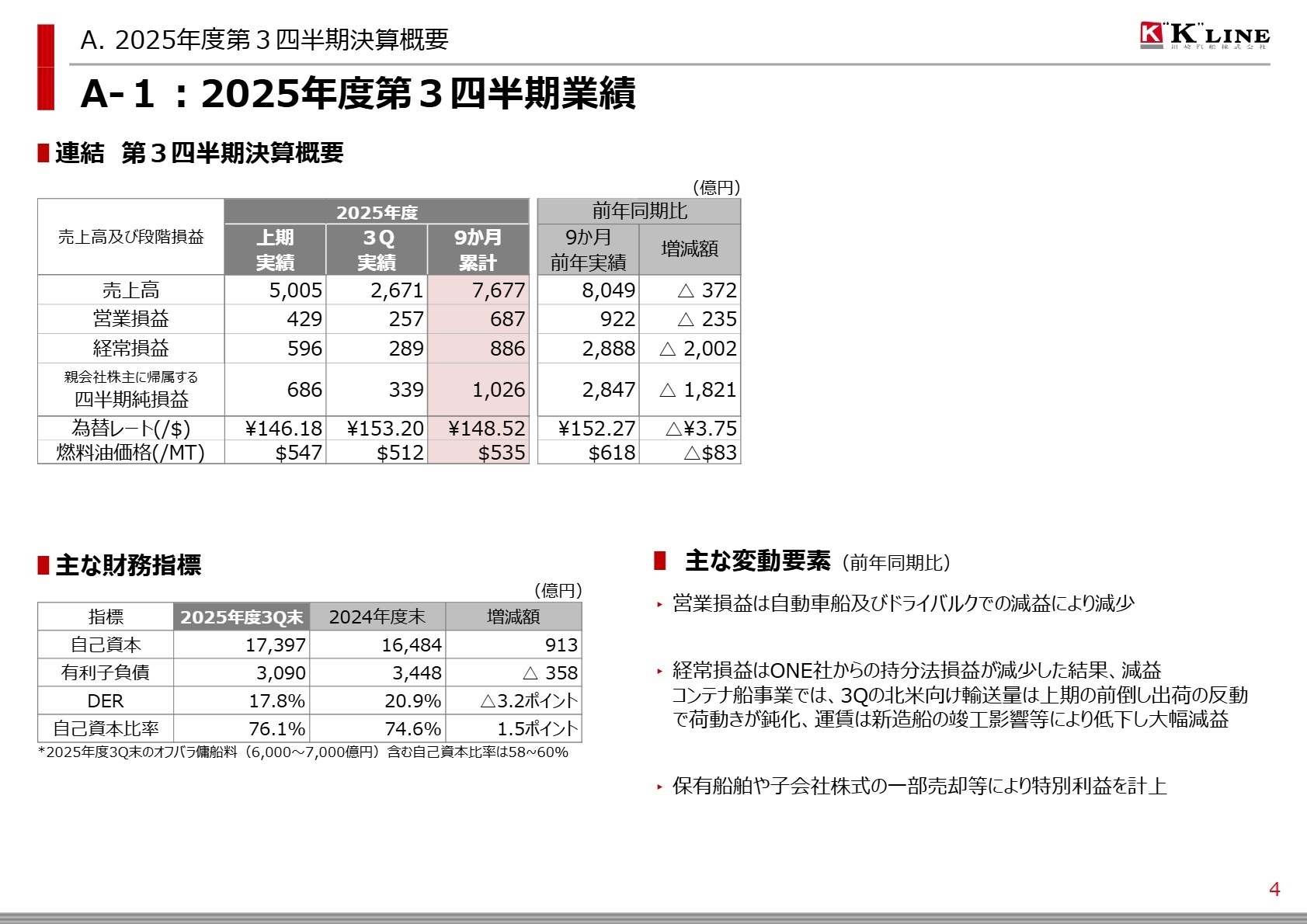

1 連結業績ハイライト

出典:2025年度第3四半期 決算説明会資料 P.4

売上高

7,677億円

前年比 △4.6%

営業利益

687億円

前年比 △25.5%

経常利益

886億円

前年比 △69.3%

四半期純利益

1,026億円

前年比 △64.0%

2026年3月期第3四半期の連結累計実績は、売上高が前年同期比4.6%減の7,677億円となりました。経常利益は大幅な減益となっていますが、これは主に持分法を適用している関連会社のOCEAN NETWORK EXPRESS PTE. LTD.(ONE社)におけるコンテナ船事業が、新造船竣工に伴う供給過剰や運賃低下の影響を受けたことによるものです。

一方で、自社で運営するドライバルクや自動車船事業は概ね堅調に推移しており、保有船舶の売却等による特別利益も計上しています。3Q累計の親会社株主に帰属する四半期純利益は1,026億円に達し、修正後の通期予想(1,150億円)に対する進捗率は89.2%となりました。

修正後の通期予想に対する利益の積み上がりは極めて順調であり、足元の業績は順調であると評価できます。

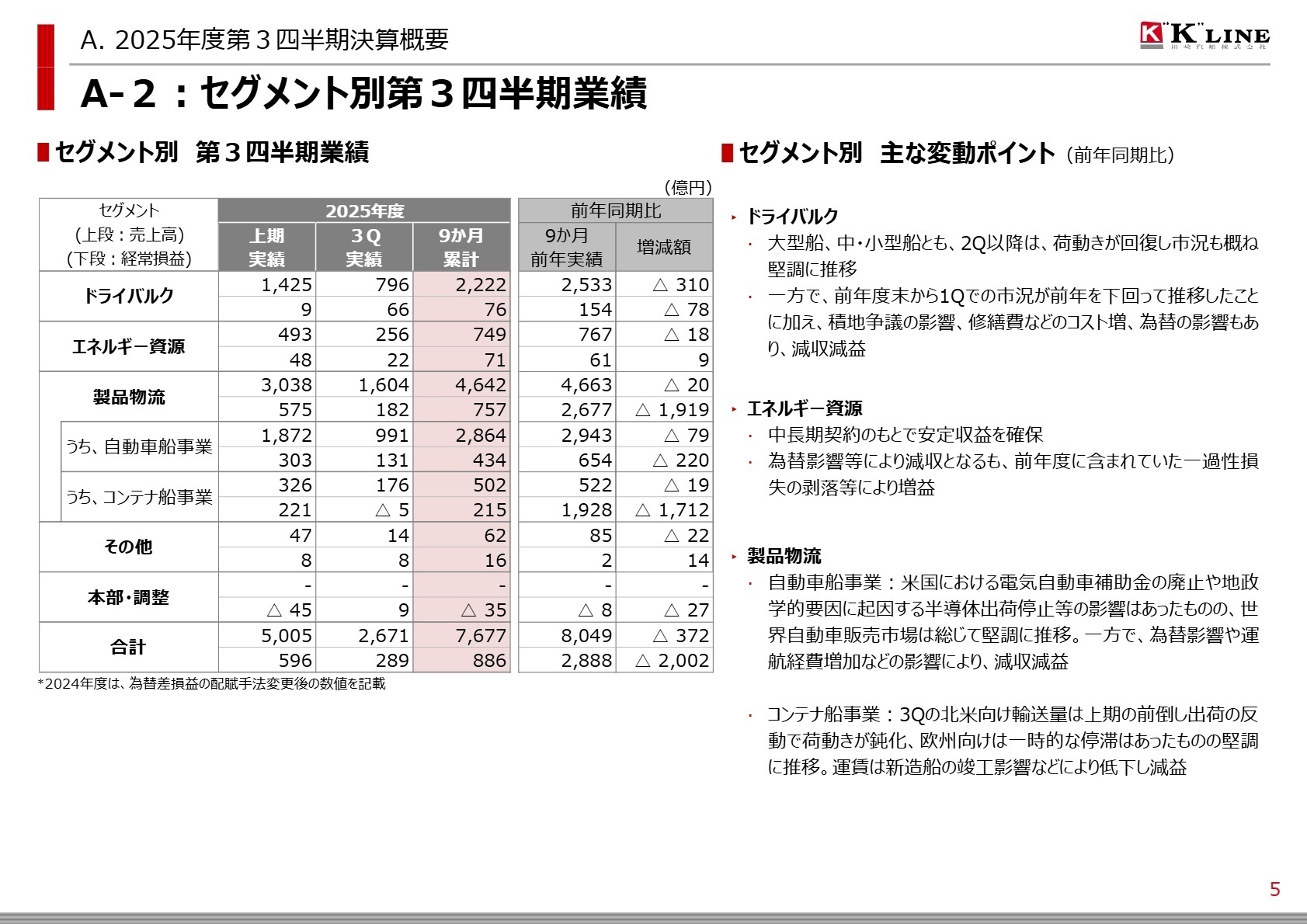

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第3四半期 決算説明会資料 P.5

ドライバルク

事業内容: 鉄鉱石、石炭、穀物などのバラ積み貨物を輸送。大型船から中・小型船、チップ船まで多様な船隊を運航。

業績推移: 売上高2,222億円(前年比△12.3%)、セグメント利益76億円(前年比△50.8%)の減収減益。

注目ポイント: 荷動き自体は堅調でしたが、前年度比での市況下落や修繕費等のコスト増、為替影響により利益が圧縮されました。環境対応ニーズが高まる中、新燃料船の導入や運航効率の向上が急務となっています。市況変動への耐性を高めるためのデータ活用やリスク管理の実務経験者が求められています。

エネルギー資源

事業内容: LNG船、LPG船、原油タンカー、電力炭船のほか、FPSOや海洋掘削船などの海洋事業を展開。

業績推移: 売上高749億円(前年比△2.4%)、セグメント利益71億円(前年比+15.6%)の減収増益。

注目ポイント: 中長期の傭船契約に基づき、極めて安定した収益を計上しています。前年同期に発生した一過性要因が解消されたことも利益を押し上げました。液化CO2船やLNG燃料供給船など、低炭素・脱炭素化を機会とした新領域への投資を加速させており、プロジェクト推進能力を持つ人材の価値が高まっています。

製品物流

事業内容: 自動車船事業、物流事業(国内・国際・港湾)、近海・内航事業、およびコンテナ船事業で構成。

業績推移: 売上高4,642億円(前年比△0.4%)、セグメント利益757億円(前年比△71.7%)の減収減益。

注目ポイント: 自動車船は世界的な需要が旺盛で輸送台数も微増していますが、為替やコスト増が重石となりました。セグメント利益の大幅減は、持分法適用会社であるONE社の減益が主因です。今期よりKLKGロジスティックス(株)を新規連結しており、物流事業の統合を通じたシナジー創出に向けた、PMI経験者の活躍が期待されます。

その他

事業内容: 船舶管理業、旅行代理店業、不動産賃貸・管理業等が含まれる。

業績推移: 売上高62億円(前年比△26.3%)、セグメント利益16億円(前年比+497.1%)の減収増益。

注目ポイント: グループ全体の事業基盤を支える機能会社群です。減収ながら利益面では大幅な増益を達成しています。船舶管理体制の高度化やDX(デジタルトランスフォーメーション)推進など、グループ全体の品質と効率を支える専門的なバックグラウンドを持つ人材が活躍できる土壌があります。

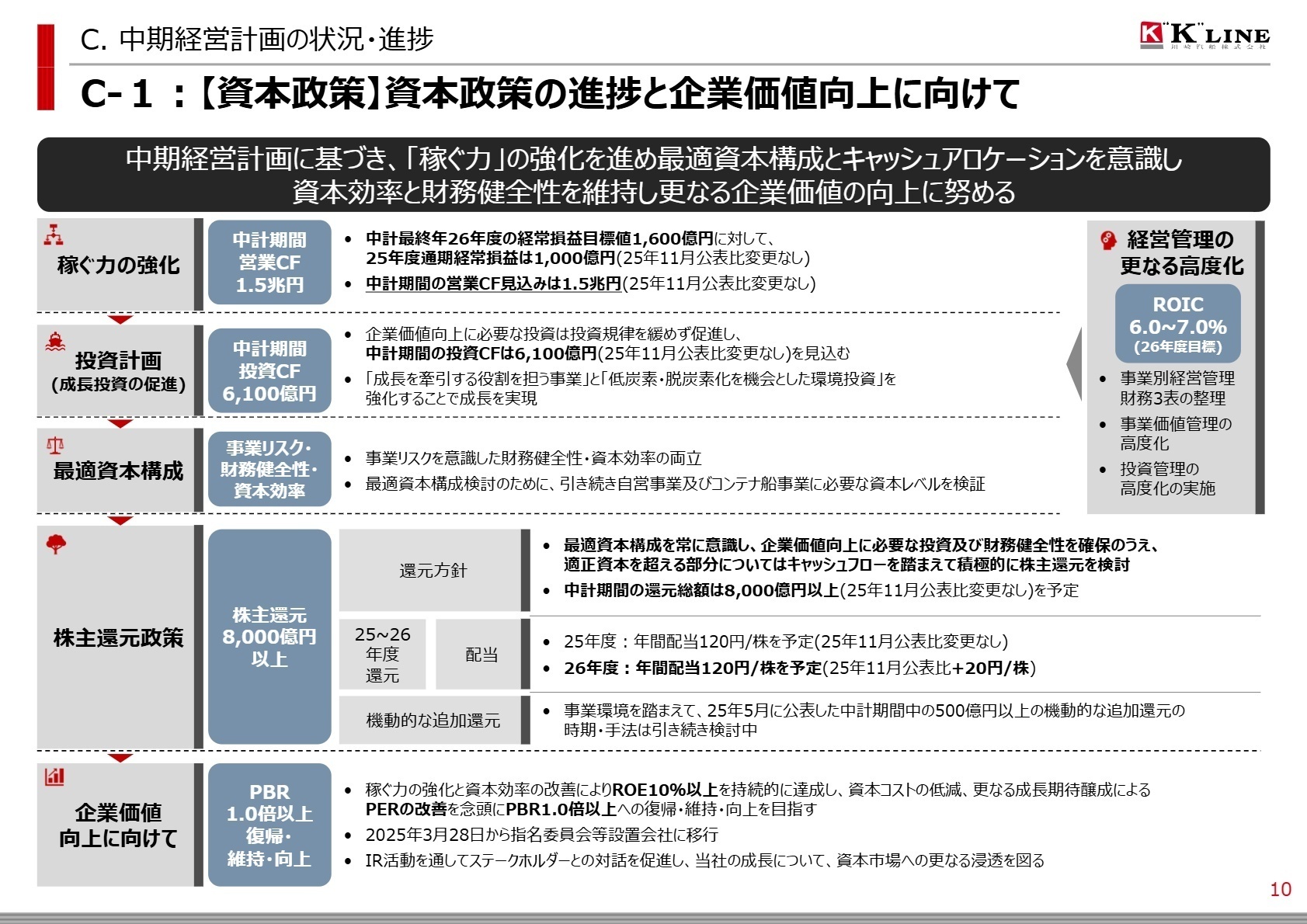

3 今後の見通しと採用の注目点

出典:2025年度第3四半期 決算説明会資料 P.10

2026年3月期の通期見通しでは、地政学的リスクや為替変動、スエズ運河の通航回避などの不透明感が継続する前提ですが、稼ぐ力の強化を最優先課題としています。中期経営計画において営業キャッシュ・フロー1.5兆円を見込み、そのうち6,100億円を環境投資を含む成長投資に充てる計画です。

特に「成長を牽引する役割を担う事業」と「低炭素・脱炭素化を機会とした環境投資」の強化が明確に打ち出されており、DX(デジタルトランスフォーメーション)や安全・船舶品質管理などの強みを活かせる領域での事業展開を図る方針です。財務健全性を維持しつつ資本効率を追求する姿勢から、経営管理の更なる高度化を担う専門人材へのニーズは一層高まることが予想されます。

4 求職者へのアドバイス

「物流事業の再編とKLKGロジスティックスの新規連結に見られるような、グループを横断した構造改革に関心がある」といった視点は有効です。また、安定収益を誇るエネルギー資源事業で進められている、環境規制への対応や低炭素燃料への転換といった技術的・戦略的な挑戦に自身の専門性を紐付けると、説得力が増すでしょう。

- 「物流事業の新規連結や構造最適化が進む中で、具体的にどのようなシナジー創出に現場が最も期待していますか?」

- 「環境投資計画(6,100億円)の中で、私のバックグラウンドが活きるプロジェクトはどのような時間軸で展開されますか?」

- 「ROIC経営など管理体制の高度化を進める上で、中途採用者に期待される役割は何ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

ワークライフバランスは充実させやすい

休みは取りやすい。月一回有休をとることは可能だし、有給とは別に夏季休暇が7日間ある。1週間以上夏休みを取る人も多い。ワークライフバランスは充実させやすい。

(30代後半・財務・男性) [キャリコネの口コミを読む]中途社員は仕事を丸投げされることが多い

みなかなり忙しいことから中途社員は即戦力として仕事を丸投げされることが多く慣れるのに時間がかかりたいへんです。

(30代前半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2025年度第3四半期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。