0 編集部が注目した重点ポイント

① グローバル中食セグメントを新設し管理体制を強化する

2026年3月期第1四半期より、海外のテイクアウト寿司事業を「グローバル中食」セグメントとして分離・独立させました。欧米を中心に展開する「SNOWFOX」や「AFC」などの成長を加速させる狙いがあり、海外事業の専門性を高める体制へ刷新されています。グローバルな事業統合や管理部門でのキャリア機会が大きく拡大する可能性があります。

② 重点投資継続で「はま寿司」の売上高が27.8%増加する

主力の一つである「グローバルはま寿司」セグメントが、既存店売上高前年比116.9%と極めて好調に推移し、売上高は前年同期比325億円増を記録しました。国内外での積極的な出店戦略が実を結んでおり、店舗運営やエリアマネジメント、海外進出サポートなど、攻めの姿勢を持つ人材の活躍フィールドが急速に広がっています。

③ 事業撤退損を計上し経営資源の集中と選択を断行する

米国の子会社Pocino Foods Company(外販製造卸売事業)の解散・清算を決定し、当中間期に事業撤退損27億円を特別損失として計上しました。不採算領域から撤退し、強みであるフード業態へリソースを集中させる戦略が明確になっています。ポートフォリオの最適化を進める中で、収益構造の改善に寄与できる専門人材への期待が高まっています。

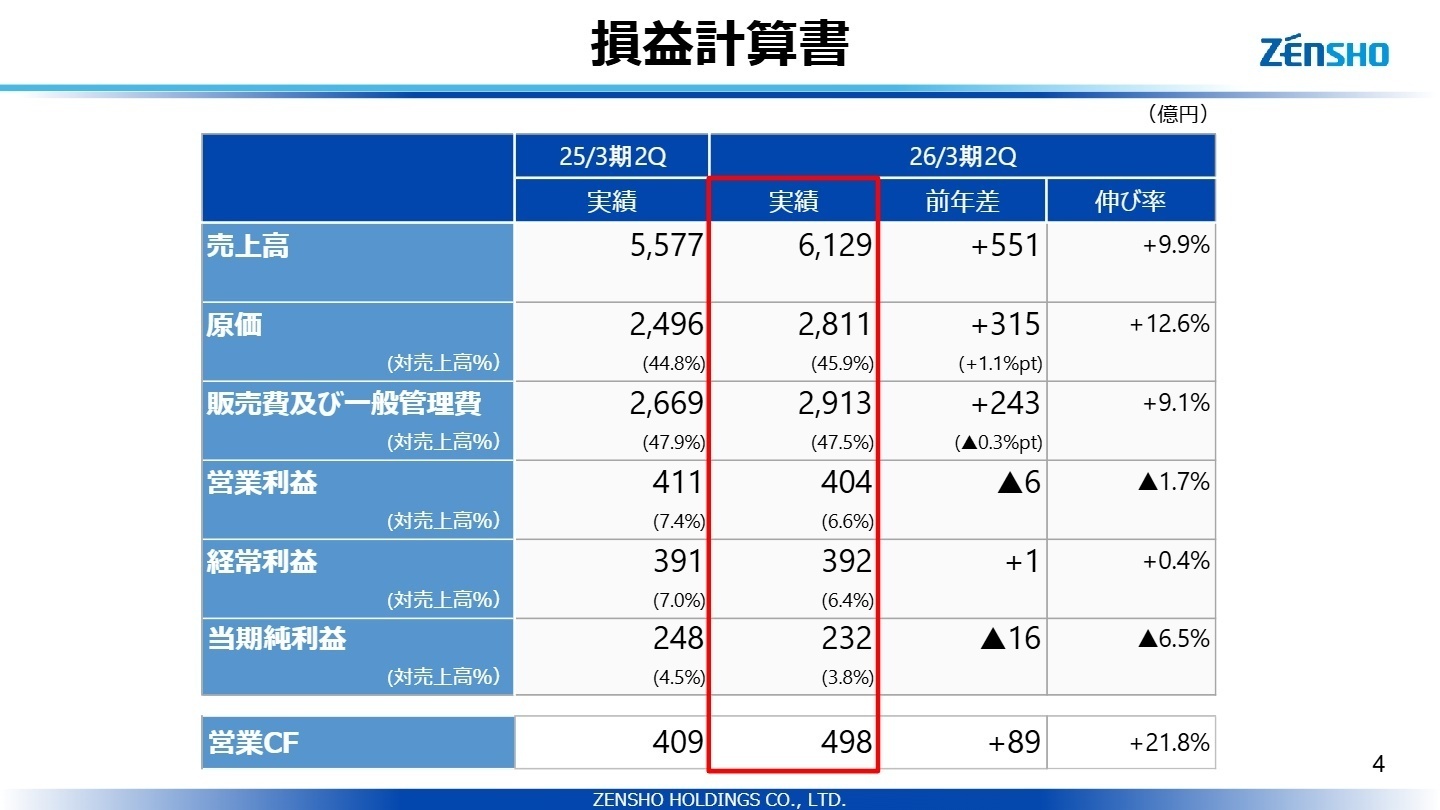

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明資料 P.4

売上高

6,129億円

+9.9%

営業利益

404億円

-1.7%

当期純利益

232億円

-6.5%

売上高は既存店の好調や新規出店により、6,129億円(前年比+551億円)と過去最高水準での推移を続けています。一方で、利益面では「グローバルすき家」における異物混入事案を受けた清掃強化や店舗改装、一時的な営業停止に伴う諸費用が発生したこと、また米国事業の撤退損などの一過性要因が重なり、微減となりました。

通期予想に対する進捗状況については、売上高50.1%、営業利益49.3%となっており、第2四半期終了時点として概ね順調な進捗です。一時的なコスト増をこなしつつ、中長期的な信頼回復と海外事業の爆発的な成長を両立させているフェーズと言えます。

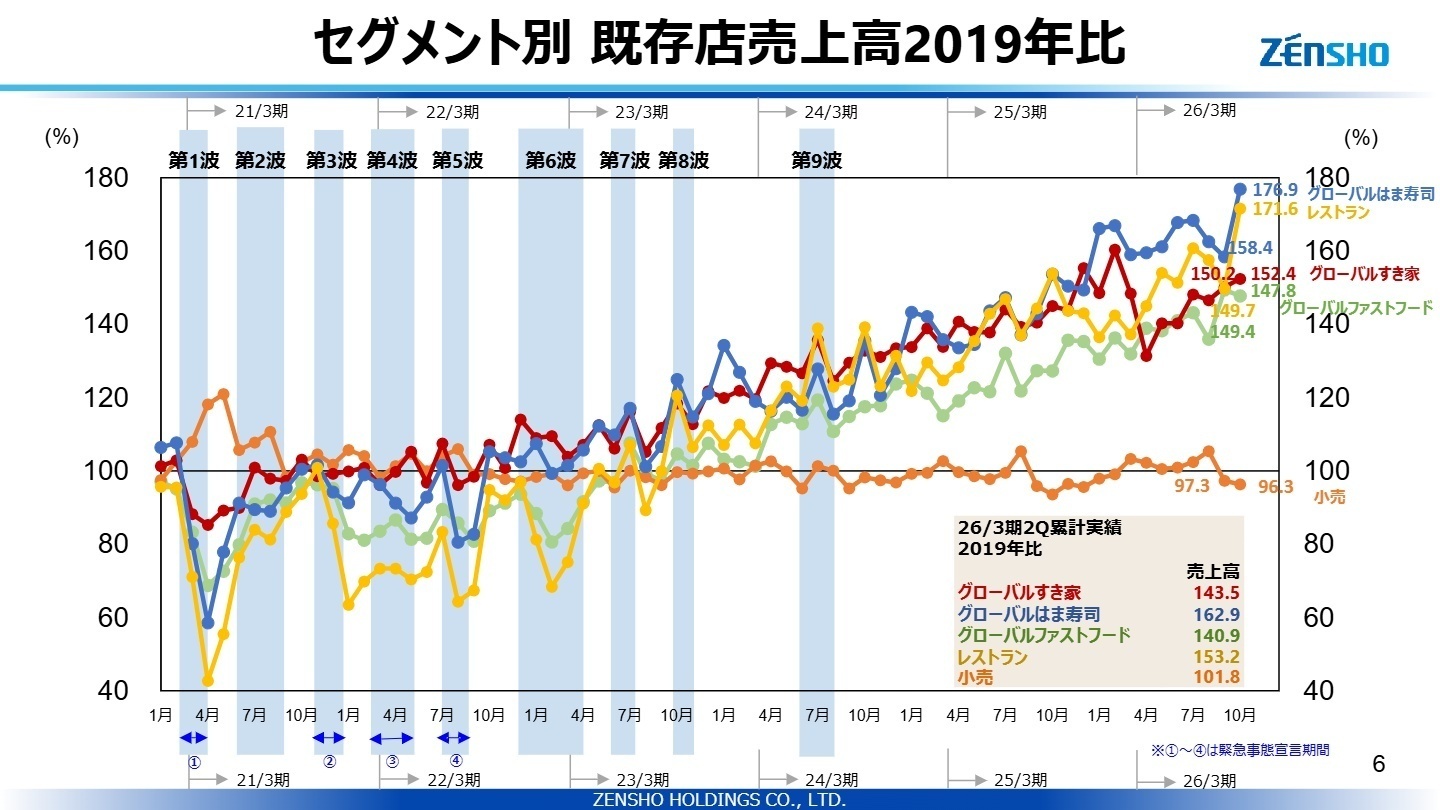

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明資料 P.6

グローバルすき家

事業内容:国内外2,630店舗を展開する牛丼チェーン。ファミリー層から個人客まで幅広く対応した商品を提供。

業績推移:売上高は1,490億円(前年比2.2%増)と増収ながら、店舗改装費等の先行投資により営業利益は37億円(71.9%減)。

注目ポイント:牛丼の値下げ断行や店舗の大規模改装など、「食の安全」と「顧客体験の向上」への徹底した投資を行っています。現場のオペレーション刷新や店舗開発の経験者が今まさに求められている局面です。

グローバルはま寿司

事業内容:100円寿司を軸に国内外785店舗を展開。ITを活用した効率的な店舗運営と新鮮なネタが強み。

業績推移:売上高は1,496億円(前年比27.8%増)、営業利益は119億円(22.6%増)と大幅な増収増益。

注目ポイント:グループ内の成長エンジンとして、中国を中心とした海外進出が加速しています。新規出店ペースが早いため、多店舗展開の仕組みづくりができる人材にとって最高の環境です。

グローバル中食(注:今期より新設)

事業内容:欧米での寿司テイクアウト。AFCやSNOWFOX、YO!などのブランドで8,977店舗を運営。

業績推移:売上高1,118億円、営業利益153億円(18.3%増)を記録し、高い収益性を誇ります。

注目ポイント:欧米のスーパーマーケット内併設モデルなど、独自のビジネスモデルで急成長中。海外ブランドのPMI(買収後の経営統合)やマーケティング経験を活かすチャンスが豊富です。

グローバルファストフード

事業内容:なか卯、ロッテリア、かつ庵、久兵衛屋、The Chicken Rice Shopなどを展開。

業績推移:売上高562億円(前年比9.8%増)、営業利益22億円(48.9%増)と利益率が大幅改善。

注目ポイント:多様なブランドを抱えており、各業態のノウハウを相互活用する「マルチブランド戦略」の最前線です。業態開発やリブランディングのスキルを持つ人材が重宝されます。

レストラン

事業内容:ココス、ジョリーパスタ、ビッグボーイ、オリーブの丘、華屋与兵衛などのファミリーレストラン。

業績推移:売上高841億円(前年比10.1%増)、営業利益67億円(22.3%増)と非常に好調。

注目ポイント:季節メニューの強化や本格的な味の追求により、既存店の客数が伸びています。サービス水準の高度化を目指しており、ホスピタリティマネジメントの専門性を発揮できます。

小売・本社・その他

事業内容:スーパー(マルヤ等)の運営、グループの食品製造(GFF)、物流、介護事業、通販等。

業績推移:小売は営業損失9億円を計上も、本社・サポートセグメントが利益12億円を確保。

注目ポイント:MMD(製造卸売機能付き小売)の核となるサプライチェーンの最適化を推進中。原材料調達から配送まで、食のインフラを支える大規模なDX・物流変革に関わるチャンスがあります。

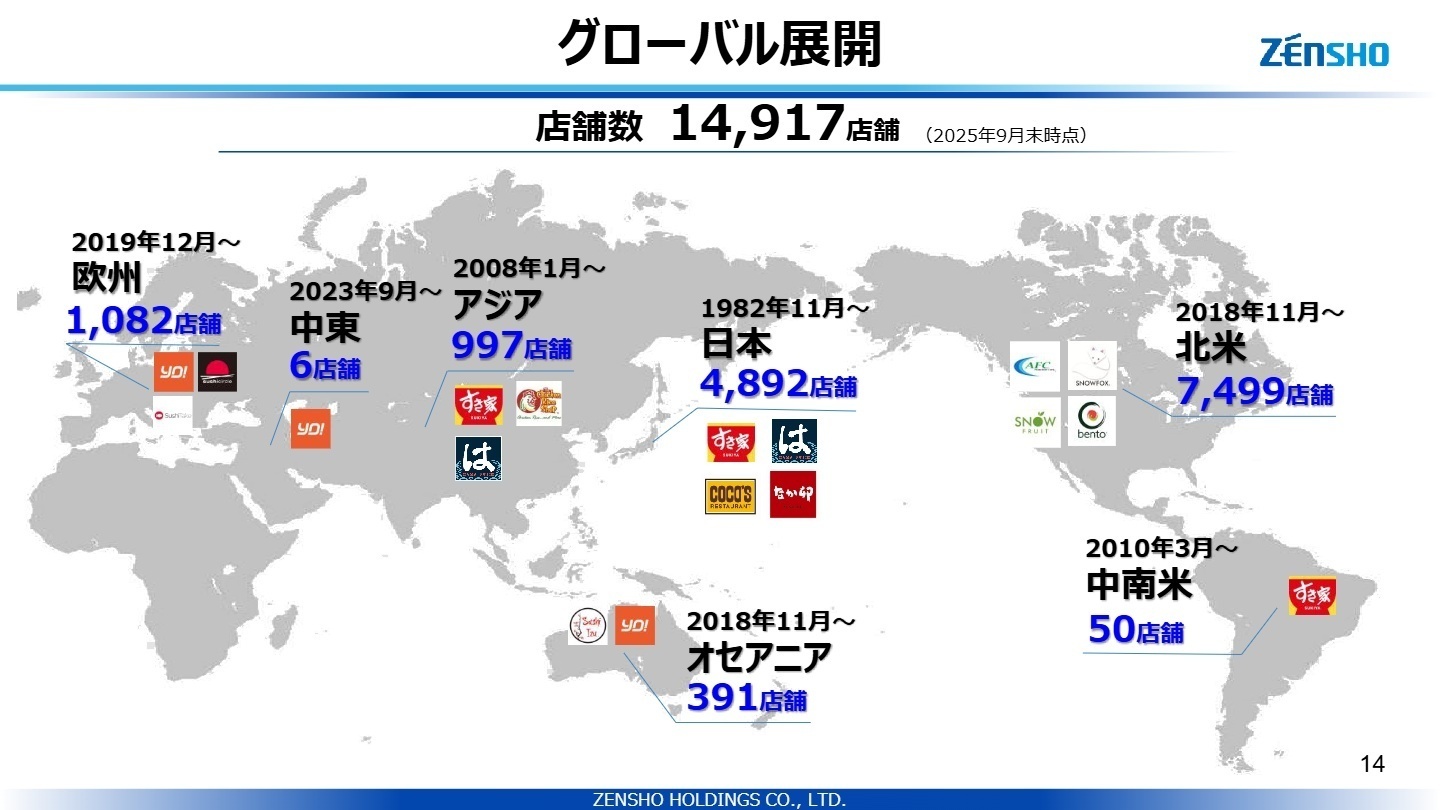

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明資料 P.14

ゼンショーHDは、2025年10月に「第1回社債型種類株式」を発行し、約500億円の資金調達を実施しました。この資金は「店舗・工場及び事業基盤強化に係る設備投資」に充てられることが明記されており、今後さらなる新規出店と製造拠点の拡張が見込まれます。

特に海外事業では、2025年9月末時点で全14,917店舗のうち半数以上を占める規模となっており、名実ともにグローバル企業としての地位を確立。今後は欧州や北米での寿司事業、中国での牛丼・寿司展開をさらに強化する方針です。質疑応答等の背景を鑑みると、原材料価格やエネルギーコストの上昇といった外部環境リスクはあるものの、「MMD」による垂直統合モデルでコスト競争力を維持していく戦略に揺るぎはありません。

4 求職者へのアドバイス

志望動機のヒント

「食の安全に対する誠実さ」と「圧倒的なグローバル成長」の二軸を盛り込むのが効果的です。特に、中間期に断行した清掃強化や店舗改装への巨額投資を「一過性の損失」ではなく「ブランド価値維持のための必然の投資」とポジティブに捉え、自身がどのようにその品質向上やオペレーション効率化に寄与できるかを語ることが推奨されます。また、新設されたグローバル中食セグメントへの興味は、同社の成長戦略にアンテナを張っていることをアピールする強力な材料になります。

面接での逆質問例

- 「新たに分離独立したグローバル中食セグメントにおいて、他業態(すき家・はま寿司等)のノウハウをどのように横展開していく計画ですか?」

- 「今回、約500億円の資金を設備投資に充てるとのことですが、私の配属予定部署ではどのような基盤強化・DX推進が期待されていますか?」

- 「海外店舗数が国内を大きく上回る中、日本独自のオペレーション品質を世界各地でどのように標準化し、維持されているのでしょうか?」

5 転職者が知っておきたい現場のリアル

残業代で稼ぐイメージ

基本給は抑え目で残業代で稼ぐイメージです。なのでプライベートをなくして仕事に打ち込まなければ給料は低いです。また賞与も少なめです。

(20代前半・店長・男性) [キャリコネの口コミを読む]実力主義なので結果さえ出せば誰でも出世可能

とにかく実力主義なので、結果さえ出せば誰でも出世可能。多少の学歴は暗黙の了解で必要かと思いますが。

(20代前半・代理店営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ゼンショーホールディングス 2026年3月期 第2四半期(第2四半期) 決算説明資料

- 株式会社ゼンショーホールディングス 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。