0 編集部が注目した重点ポイント

① 通期利益予想を上方修正し、配当も増額する

2025年12月期の通期業績予想において、営業収益こそ減少するものの、物件売却益の増加や賃貸収益の堅調な推移により、営業利益を925億円(期首予想比65億円増)へ上方修正しました。これに伴い、年間配当予想も103円へと6円の増配を決定。インフレ環境下で利益率が向上しており、株主還元と成長を両立させる姿勢が鮮明です。

② 物流私募ファンド組成などアセットマネジメントを強化する

当3Qより、外資系投資顧問会社との共同により物流私募ファンドを組成しました。自社開発の物流施設「T-LOGI」シリーズの取得・運用を開始しており、アセットマネジメント(資産運用管理)領域での事業機会が拡大しています。不動産開発のみならず、金融手法を用いた出口戦略の多様化が進んでおり、専門人材の活躍フィールドが広がっています。

③ 構造的変化:空間メディア事業の新会社を設立する

当3Qの連結範囲の変更として、空間メディア事業を担う「WonderScape株式会社」を新たに設立しました。大型デジタルサイネージの企画・運営を通じて、リアルな「場の価値」をデジタルで最大化する戦略です。従来のデベロッパーの枠を超えた「次世代デベロッパー」としての新しいキャリア機会が、IT・メディア領域でも創出されています。

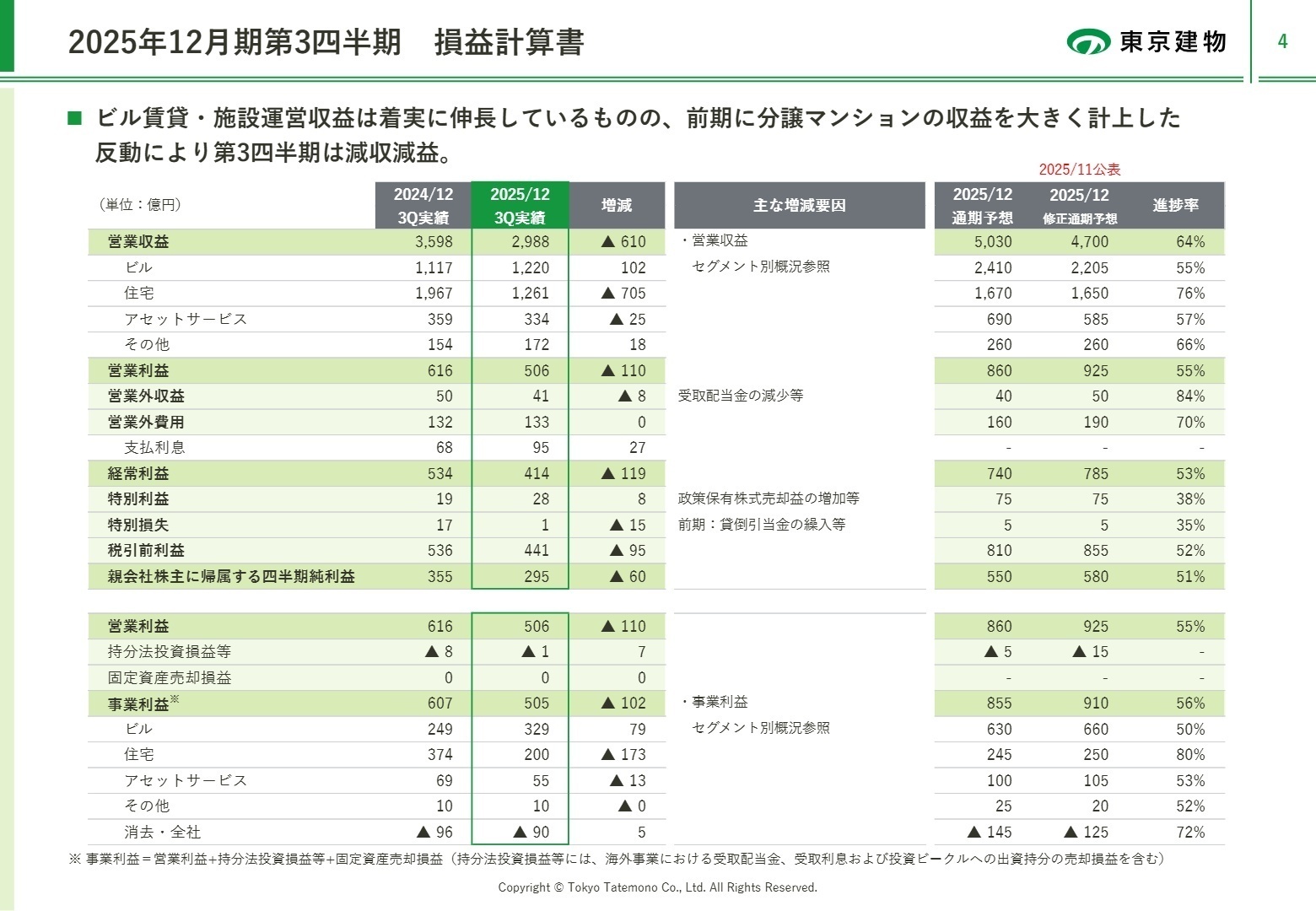

1 連結業績ハイライト

出典:2025年12月期第3四半期 決算説明資料 P.4

※事業利益=営業利益+持分法投資損益等+固定資産売却損益(事業の経常的な稼ぐ力を測る指標)

当3Q累計の実績は、前年同期に大規模分譲マンションの引き渡しが集中した反動により、数値上は減収減益となっています。しかし、ビル事業における賃貸収益は着実に伸長しており、修正後の通期予想に対する進捗率は営業利益で55%、事業利益で56%となっています。

一見すると利益の進捗率が低く見えますが、これは4Q(第4四半期)に投資家向け物件売却の利益計上が集中する計画であるためです。ビル賃貸・施設運営収益は当初想定を上回るペースで拡大しており、実態としては「概ね順調」な推移と評価できます。物件売却益の増加(利益率の上昇)が寄与し、主要な利益項目はすべて期首予想を上回る見込みです。

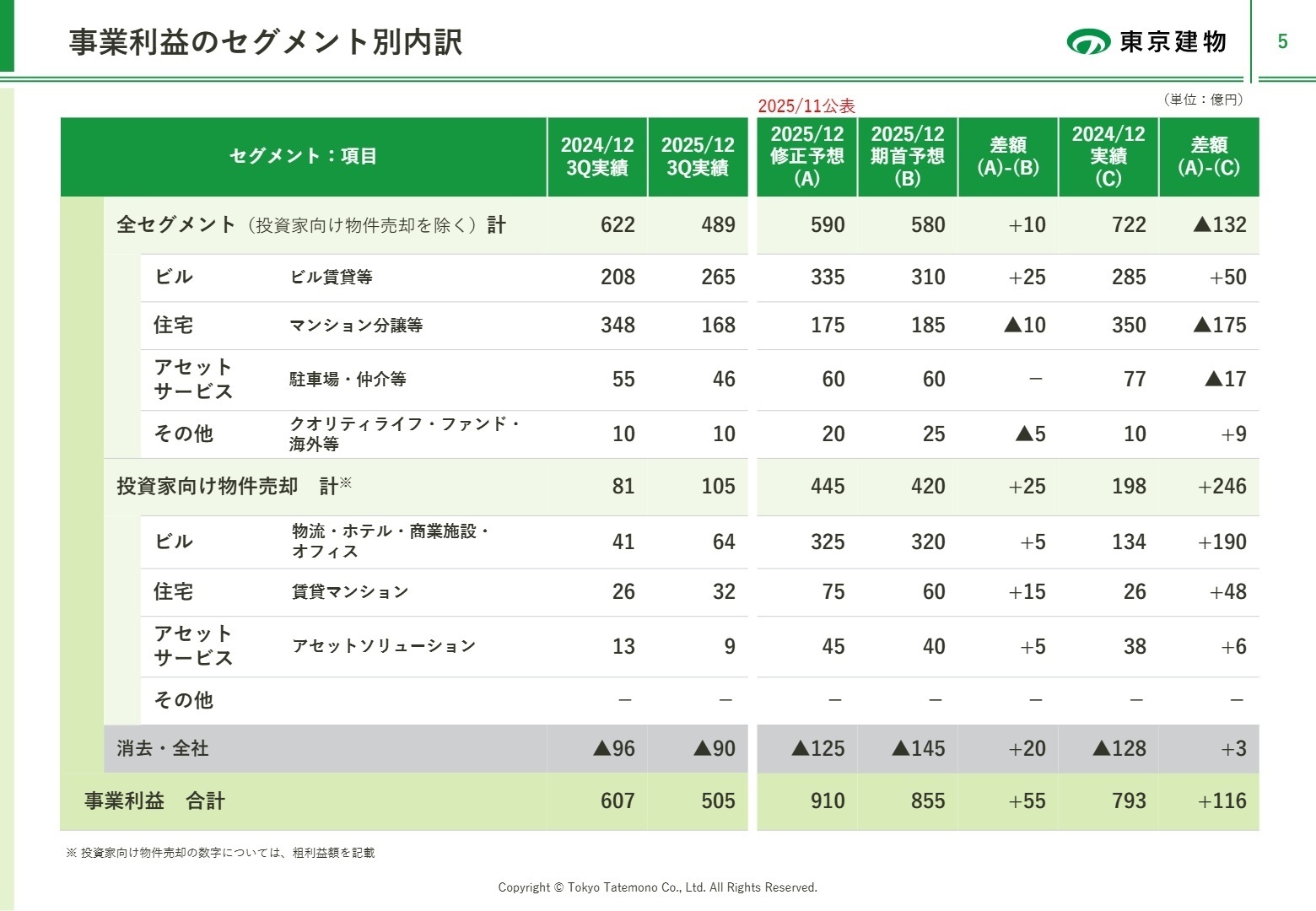

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期第3四半期 決算説明資料 P.5

ビル事業

事業内容: オフィスの賃貸・管理、物流施設・商業施設の開発・売却、ホテル・レジャー施設の運営などを幅広く手がけます。

業績推移: 3Q累計の営業収益は1,220億円(前年同期比+9.2%)、事業利益は329億円(+31.7%)と大幅な増収増益を達成しました。

注目ポイント: 既存オフィスの稼働率が97.9%と極めて高い水準を維持しており、賃料増額改定が利益を押し上げています。また、物流施設「T-LOGI」やホテルの開発も活発で、開発から売却までを一貫して担う「資産回転型」のビジネスモデルが加速しています。大規模再開発のリーシングやアセットマネジメントの強化により、不動産と金融の両面を知る人材への需要が非常に高まっています。

住宅事業

事業内容: 分譲マンション「Brillia」の開発・販売、賃貸マンションの開発・管理、戸建住宅の分譲などを行います。

業績推移: 営業収益は1,261億円(前年同期比△35.9%)、事業利益は200億円(△46.4%)と前年の大型物件計上の反動により減少しました。

注目ポイント: 数値上は減益ですが、マンション分譲の粗利益率は30.6%と依然として高水準をキープしています。通期引き渡し予定戸数に対する契約進捗率は99%に達しており、来期以降の収益も確実性が高い状況です。都心の大規模再開発マンションや富裕層向け商品企画を強化しており、ブランド価値を高められるクリエイティブな企画人材や営業人材の活躍が期待されています。

アセットサービス事業

事業内容: 不動産売買・賃貸の仲介、個人向け・法人向けコンサルティング、駐車場の開発・運営(NPC)を担います。

業績推移: 営業収益は334億円(前年同期比△7.2%)、事業利益は55億円(△19.8%)となりました。

注目ポイント: 仲介件数はやや減少したものの、1件あたりの単価が上昇し収益を支えています。駐車場事業では車室数が89,967車室まで拡大し、ストック収益として安定的に寄与しています。中古住宅流通市場の活況を受け、「Brillia」ブランドの二次流通シェア獲得に注力しており、コンサルティング営業としてのキャリア機会が豊富です。

その他事業(海外事業含む)

事業内容: シニア向け住宅やリゾート施設の運営、資産運用事業、および米国・タイを中心とした海外不動産開発を推進します。

業績推移: 営業収益は172億円(前年同期比+11.8%)、事業利益は10億円(前年同水準)となりました。

注目ポイント: 米国では賃貸住宅を中心に11プロジェクトを推進中で、6月には現地拠点を開設しました。年間200億円以上の新規投資を目指すなど、グローバル展開が加速しています。また、ファンド事業(資産運用)では受託資産残高(AUM)が約1.5兆円まで成長。海外マーケットの知見やファンド組成の実務経験を持つ人材への投資を惜しまない方針です。

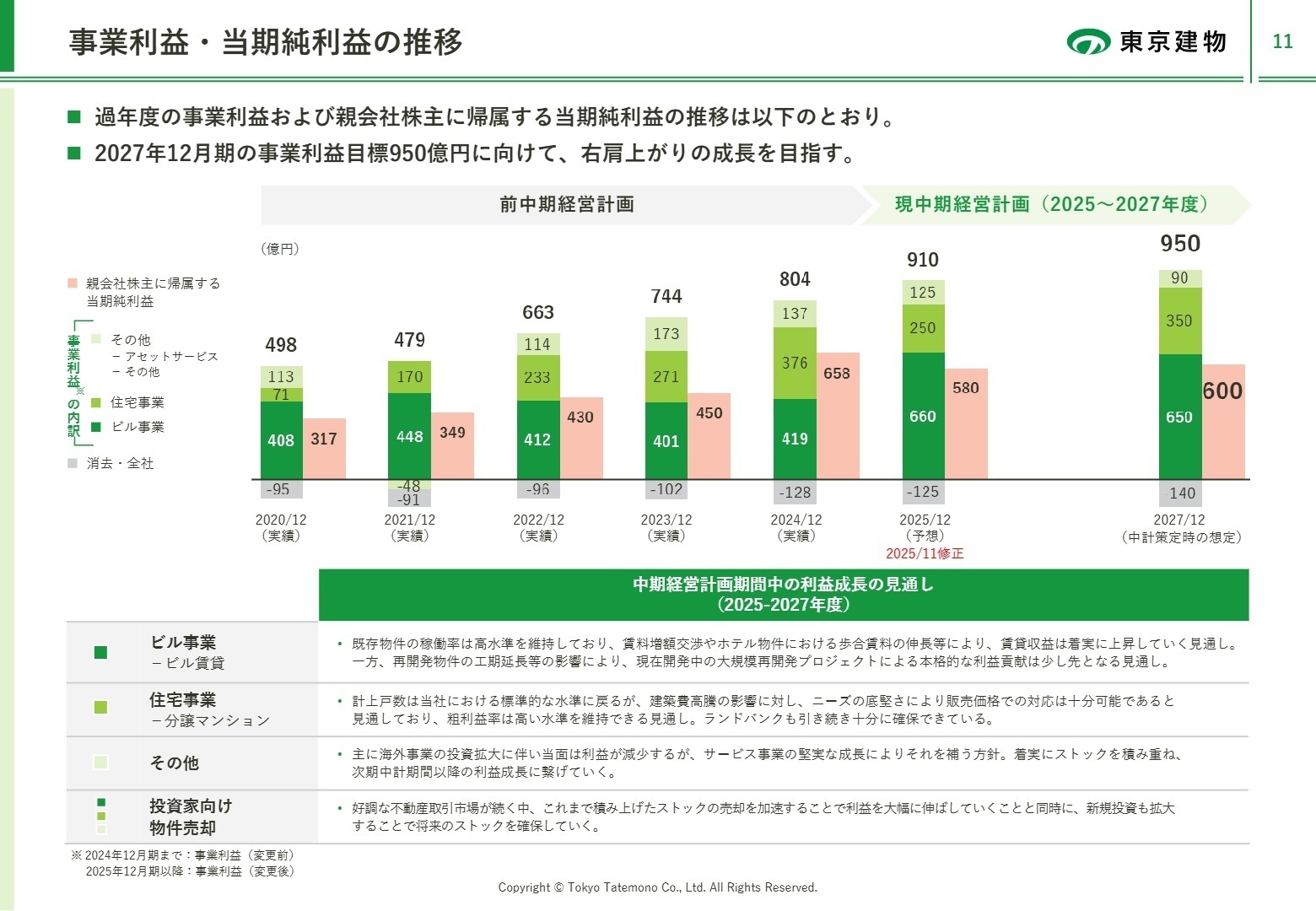

3 今後の見通しと採用の注目点

出典:2025年12月期第3四半期 決算説明資料 P.11

東京建物は、2027年度の事業利益目標950億円、2030年度には1,200億円を目指す右肩上がりの成長シナリオを掲げています。特に注目すべきは、八重洲・日本橋・京橋(YNK)エリアでの10箇所に及ぶ大規模再開発です。2026年竣工予定の「八重洲プロジェクト(TOFROM YAESU)」を皮切りに、安定した賃貸収益の土台がさらに強固になります。

また、建築費高騰や金利上昇などの市場リスクに対しては、従前からの借入期間の長期化や金利固定化により影響を抑制する「財務の守り」も徹底されています。人的資本経営への投資も拡大しており、多様な個がチームで発揮されるカルチャーの醸成に注力しています。既存の不動産業の枠に捉われない「DX」や「脱炭素」への取り組みも加速しており、非専門分野からの中途採用チャンスも広がっていると言えるでしょう。

4 求職者へのアドバイス

同社は「社会課題の解決」と「企業としての成長」を高い次元で両立させる「次世代デベロッパー」を目指しています。単なるビル建設ではなく、八重洲エリアの圧倒的な交通利便性とビジネス環境の構築や、物流×金融(私募ファンド)の新しい仕組みづくりに共感する姿勢が有効です。また、海外拠点開設に見られる「成長市場への挑戦心」を、自身のこれまでの経験と紐付けて語ることで、強い意欲が伝わります。

「YNKエリアでの大規模再開発において、竣工後のエリアマネジメントやコミュニティ形成を重視されていますが、現場担当者にはどのような視点が求められますか?」「資産回転型事業の加速に伴い、意思決定のスピード感や投資判断の基準にどのような変化が起きていますか?」「デジタル×不動産の新会社が設立されましたが、既存事業とのシナジー創出において中途採用人材に最も期待される役割は何でしょうか?」

5 転職者が知っておきたい現場のリアル

仕事自体がマンネリ化している

仕事自体がマンネリ化している。職場内の人間も良くも悪くも自己主張が少なく、なかなか現場からの意見が全社の方針に反映されていかない環境がここ最近は続いているのではないかと感じている。

(20代後半・用地仕入・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 東京建物株式会社 2025年12月期 第3四半期決算短信〔日本基準〕(連結)

- 東京建物株式会社 2025年12月期 第3四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。