0 編集部が注目した重点ポイント

① 通期業績予想と中期経営計画を下方修正する

当第2四半期の受注環境の厳しさを反映し、通期の売上高を従来予想から260億円引き下げて2,090億円に下方修正しました。あわせて中期経営計画「タマステップ2026」の目標数値も見直しています。転職希望者にとっては、この下方修正を受けた挽回策や、集客チャネルの多様化といった新たな施策への貢献が求められるフェーズとなります。

② 不動産事業が前年同期比で大幅な増益を達成する

主力である戸建分譲事業の引渡棟数が堅調に推移し、不動産事業全体で前年同期比96.1%増となる15億4,300万円の営業利益を計上しました。特に九州や東海北陸エリアが大きく牽引しており、注文住宅事業の苦戦をカバーする成長ドライバーとなっています。分譲用地の仕入や販売に強みを持つ人材にとって、活躍の場が拡大している領域です。

③ 中高価格帯の新商品投入で顧客層を拡大する

2025年9月より、断熱・耐震・制震性能とデザイン性を高めた中高価格帯の新商品の販売を開始しました。低価格帯の地域限定商品の展開と合わせ、幅広いニーズに対応する商品ラインナップの拡充を図っています。性能重視の顧客への提案力や、新たなブランドイメージの構築を担える企画・営業人材の重要性が高まっています。

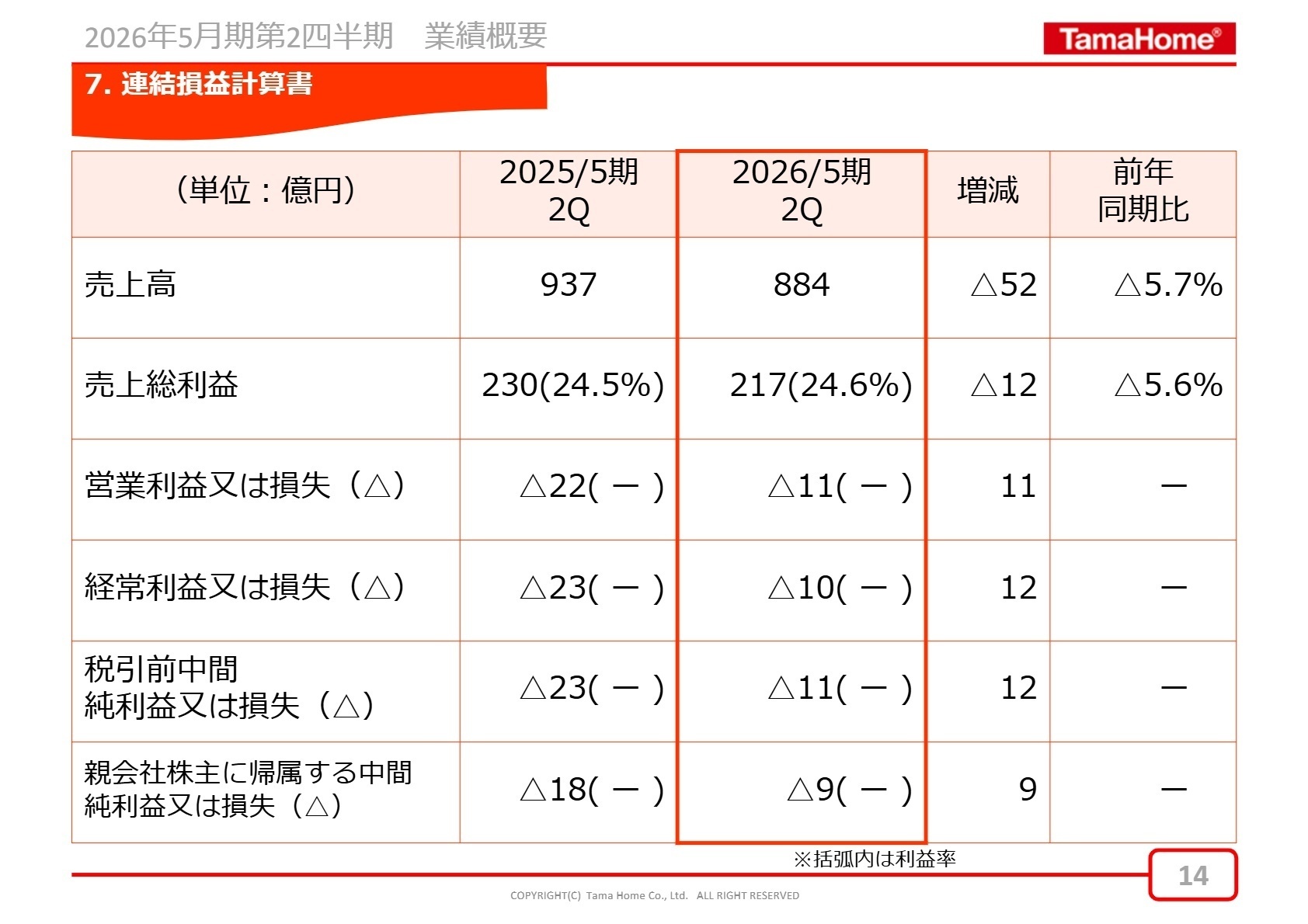

1 連結業績ハイライト

出典:2026年5月期 第2四半期(中間期) 決算説明資料 P.14

売上高

884億円

前年同期比 △5.7%

営業利益(損失)

△11億円

(前年 △22億円)

中間純利益(損失)

△9億円

(前年 △18億円)

2026年5月期中間期の売上高は前年同期比5.7%減となりました。主力の注文住宅において、建築基準法改正の影響等による受注減に伴い引渡棟数が2,264棟(前年同期比12.0%減)に留まったことが主因です。一方で、販売管理費の効率化や不動産事業の利益拡大により、営業利益・経常利益ともに赤字幅は改善傾向にあります。

売上高の通期予想に対する進捗率は42.3%となっています。例年、同社の業績は住宅引渡が集中する期末に偏る傾向がありますが、今期は受注環境の厳しさを鑑みて通期予想を下方修正しており、現時点では進捗が遅れていると評価せざるを得ません。今後の受注回復に向けた新商品展開やチャネル多様化の成果が注目されます。

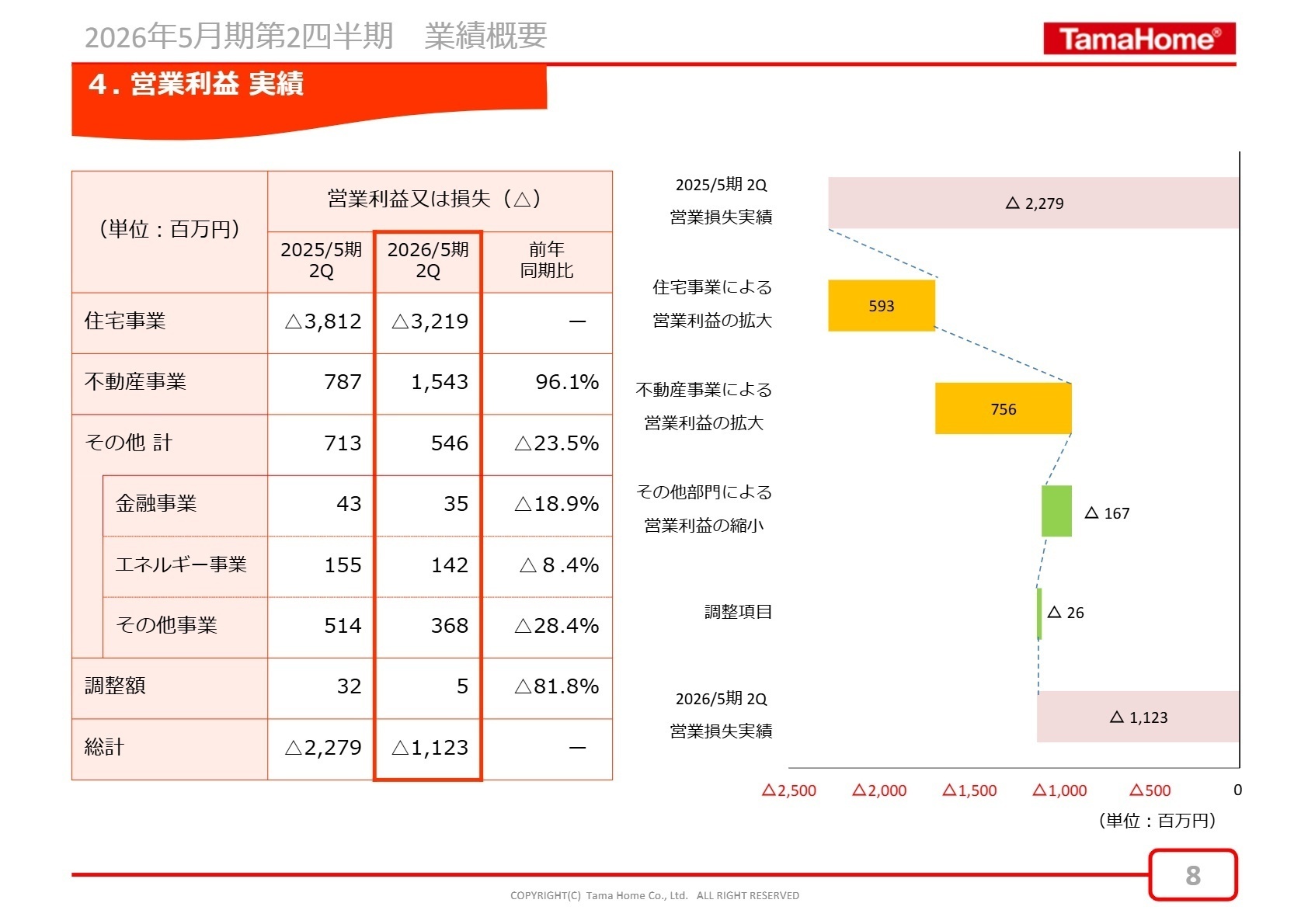

2 事業別分析:転職者が活躍できるフィールド

出典:2026年5月期 第2四半期(中間期) 決算説明資料 P.8

住宅事業(注文住宅・リフォーム)

事業内容:中核の注文住宅「大安心の家」シリーズの販売・施工、および既存オーナー向けのリフォーム事業を展開します。

業績推移:売上高は600億5,100万円(前年同期比9.9%減)。引渡棟数の減少により32億1,900万円の営業損失となりましたが、前年からは赤字幅が縮小しています。

注目ポイント:集客施策に加え、紹介カウンターへの新規参画や中高価格帯の新商品投入など、受注経路の多様化と付加価値向上を急いでいます。市場環境の変化に柔軟に対応できる営業手法の確立や、高性能住宅の設計・施工に精通した技術者の重要性が増しています。

不動産事業

事業内容:戸建分譲、マンション販売、サブリース、およびオフィスビル等の区分所有権販売事業を含みます。

業績推移:売上高は251億9,800万円(前年同期比6.4%増)、営業利益は15億4,300万円(同96.1%増)と大幅な伸長を見せました。

注目ポイント:新築マンション価格高騰の影響で戸建分譲への需要が拡大しており、特に九州エリアなどが好調です。また、都心オフィス需要を捉えた区分所有権販売事業も安定しています。用地仕入の最前線から販売管理まで、不動産ビジネスのプロフェッショナルが輝けるフィールドです。

金融事業

事業内容:住宅購入者向けの火災保険等の損害保険代理店業務や、フラット35の融資取次等を行います。

業績推移:売上高は4億1,000万円(前年同期比6.6%減)、営業利益は3,500万円(同18.9%減)となりました。

注目ポイント:金利上昇局面において、フラット35の利用率が逓増傾向にあります。住宅事業の引渡棟数に連動する側面がありますが、顧客の資金計画を支えるコンサルティング機能として重要な役割を担っています。

エネルギー事業

事業内容:福岡県大牟田市におけるメガソーラー発電所の運営および売電事業を行っています。

業績推移:売上高は4億1,300万円(前年同期比3.5%減)、営業利益は1億4,200万円(同8.4%減)となりました。

注目ポイント:九州電力による出力制御の影響を受けつつも、安定的な収益源として機能しています。グループのESG経営を支えるインフラとしての価値を有しています。

その他事業

事業内容:家具・インテリア事業、広告代理業、およびベトナムを中心とした海外事業などを含みます。

業績推移:売上高は78億100万円(前年同期比15.7%減)、営業利益は3億6,800万円(同28.4%減)となりました。

注目ポイント:住宅周辺事業を中心に、住生活全般をカバーする多角的な展開を行っています。広告やインテリアなど、住まいを通じたライフスタイル提案に関わる専門性の高い人材が活躍しています。

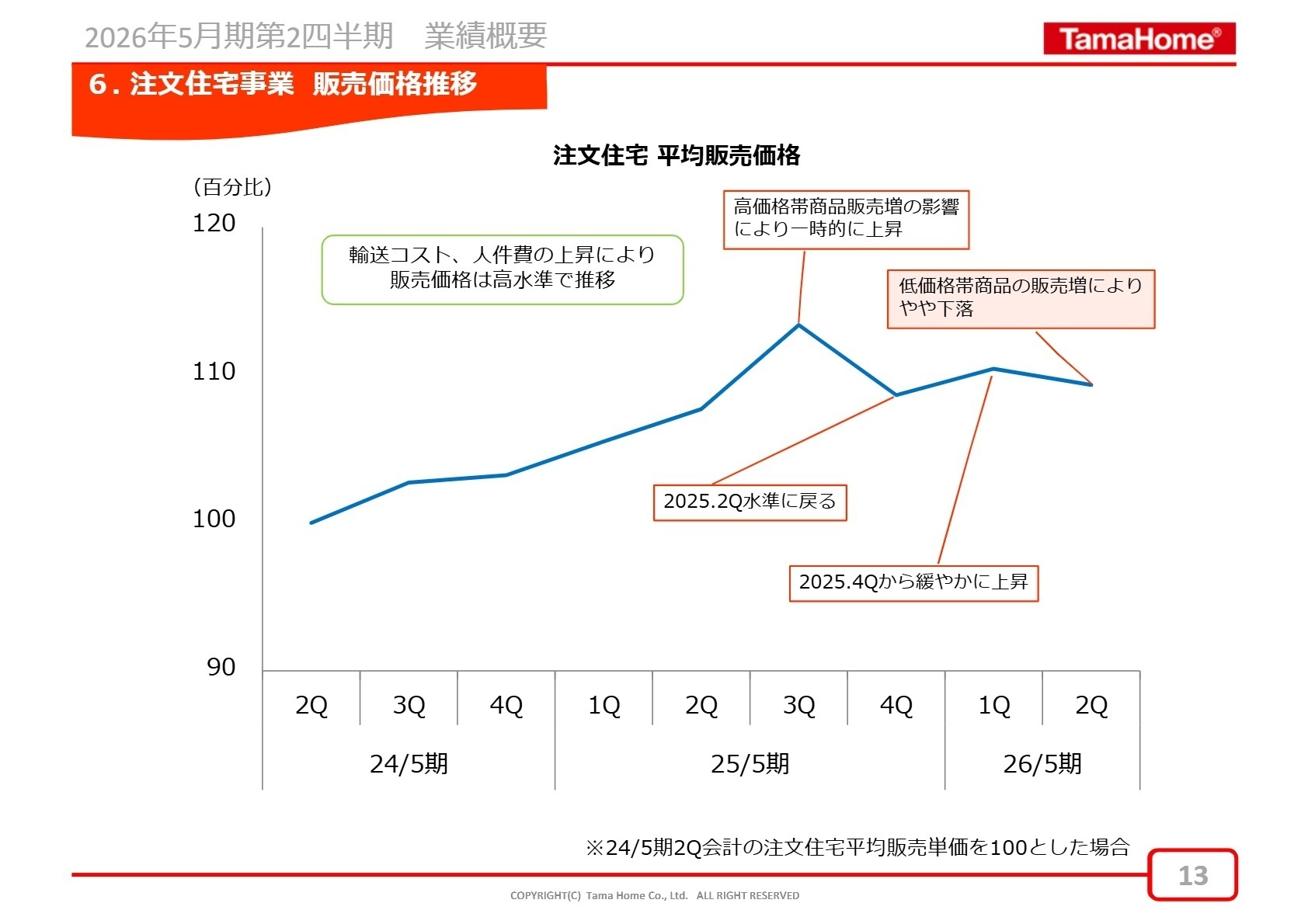

3 今後の見通しと採用の注目点

出典:2026年5月期 第2四半期(中間期) 決算説明資料 P.13

同社を取り巻く事業環境は、建築基準法改正後の反動減が概ね解消し、10月の新設住宅着工戸数が回復基調にあるなど、明るい兆しが見えています。今後は2024年11月より開始した紹介カウンターとの提携強化や、採用人員の増強、オーナー紹介キャンペーンの活用などにより、受注の底上げを図る方針です。

特に戦略の柱として、断熱等級6を標準とした高性能な中高価格帯商品の拡販に注力しています。一方で、低価格帯の地域限定商品もエリアを拡大しており、多様化する顧客マインドに応える体制を整えています。中期経営計画の下方修正という厳しい判断を下しましたが、これは現実的な成長軌道への修正であり、新たな目標に向けて組織が一丸となって変革に挑むタイミングと言えます。

4 求職者へのアドバイス

HINT 志望動機のヒント

「タマステップ2026」の目標見直しが行われた今だからこそ、変革期にある組織の再建に貢献したいという姿勢が評価されます。特に好調な不動産事業での知見活用のほか、住宅事業における中高価格帯シフトや紹介チャネルの開拓など、同社が掲げる具体的な新戦略に対して自身のスキルをどう紐付けるかが鍵となります。

Q&A 面接での逆質問例

・「中高価格帯商品の投入により、営業に求められる提案スキルや専門知識はどのように変化していますか?」

・「不動産事業が好調ですが、注文住宅とのシナジー創出に向けて現場レベルで取り組んでいることはありますか?」

・「紹介カウンターの活用など集客チャネルの多様化を進める中で、現場の営業人員に期待される役割を教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

契約を獲得した瞬間に感じる達成感

営業職としてのやりがいは、契約を獲得した瞬間に感じる達成感です。特に、図面ソフトを駆使して自ら提案を行うプロセスは、創造性を発揮できる場面が多く、休日出勤も苦になりません。成績が良ければ、マネジメントスキルがなくても昇進のチャンスがあり、責任者としての役割を担うことも可能です。

(30代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]仕事後のプライベートな時間は限られる

勤務時間が長めであるため、仕事後のプライベートな時間は限られます。配属先によっては雰囲気が異なることもあるため、チームによって経験が変わるかもしれません。

(40代前半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- タマホーム株式会社 2026年5月期 第2四半期(中間期)決算短信

- タマホーム株式会社 2026年5月期 第2四半期(中間期)決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。