0 編集部が注目した重点ポイント

①中間連結で3期連続の過去最高業績を更新する

2026年3月期の中間決算は、売上高・営業利益・経常利益・中間純利益のすべてにおいて過去最高を更新しました。国内土木における大型案件の進捗や、国内建築での採算改善が寄与しています。通期予想も上方修正されており、極めて強固な経営基盤のもとでキャリアを築ける環境と言えます。

②子会社統合により東亜リアテックを設立する

2025年7月、不動産管理と建物リニューアルを担う子会社2社を統合し、東亜リアテック株式会社を発足させました。首都圏でのリノベーション需要増加に対応するため、グループ全体での領域拡大を図っています。建築施工管理や不動産開発、メンテナンスの専門人材にとって、新たな活躍フィールドが広がっています。

③国土強靱化と防衛関連の需要を確実に獲得する

政府の「第1次国土強靱化実施中期計画」による港湾整備や、防衛省の「施設の強靱化」予算増加を背景に、受注機会が大幅に拡大しています。特に得意とする港湾・海上土木分野での競争力は高く、カーボンニュートラル対応を含めた長期的なプロジェクトを通じ、高度な専門技術を磨くチャンスが豊富に存在します。

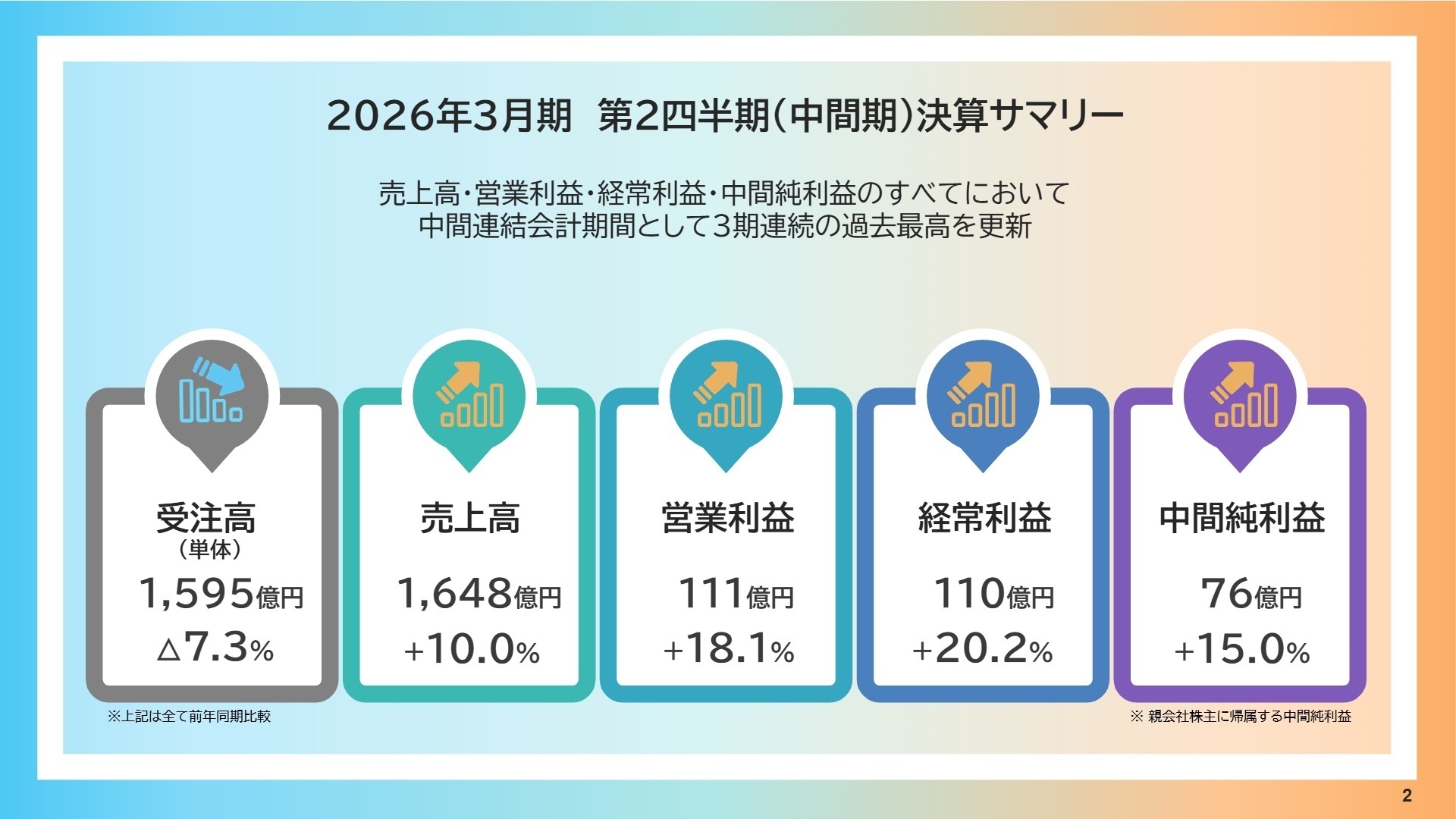

1 連結業績ハイライト

出典:2026年3月期 第2四半期(中間期)決算説明会資料 P.3

売上高

1,648億円

+10.0%

営業利益

111億円

+18.1%

中間純利益

76億円

+15.0%

中間連結会計期間の実績として、売上高・各利益ともに3期連続で過去最高を塗り替えました。国内土木事業において前期から繰り越した手持工事が順調に推移し、増収に大きく寄与しています。また、受注高は海外の反動減により全体では7.3%減となりましたが、国内土木と国内建築は官民ともに好調な推捗を見せています。

営業利益についても、国内各部門における大型工事の損益改善が利益率を押し上げ、111億円(前年同期比17億円増)を達成しました。受注時採算の改善が進んでいることに加え、物価上昇の影響を受けた低採算案件が減少したことで、収益構造の強化が数値として顕在化しています。

通期業績予想に対する進捗率は、営業利益ベースで約51.8%となっており、最近の業績動向を踏まえて通期予想も上方修正されました。下期も引き続き大型港湾工事や物流施設の施工が本格化することから、年間を通じても「順調」な推移が見込まれます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期(中間期)決算説明会資料 P.5

国内土木事業

【事業内容】

港湾・海洋土木を強みとし、防波堤や岸壁などの社会インフラ整備を官公庁および民間向けに展開しています。

【業績推移】

売上高は692億円(前年同期比6.1%増)、利益は75億円(同26.8%増)と、大幅な増益を達成しました。

【注目ポイント】

カーボンニュートラル関係の港湾工事受注が民間向けで好調です。国策である「国土強靱化」関連の公共投資も堅調で、設計変更の獲得を含めた高度な施工管理能力が収益性の鍵を握っています。海洋土木のスペシャリストとして、大規模プロジェクトを牽引する人材が求められています。

国内建築事業

【事業内容】

物流倉庫、工場、事務所、研究施設などの産業用施設を中心に、マンション等の住宅建設も手掛けています。

【業績推移】

売上高は493億円(同5.7%減)となりましたが、利益は39億円(同39.8%増)と収益性が飛躍的に向上しました。

【注目ポイント】

冷凍・冷蔵倉庫で培ったノウハウを、大型のマルチテナント型物流倉庫へ展開しています。受注時採算の厳格化と、設計施工案件の比率向上により利益重視の経営が浸透。防衛局庁舎などの公共案件も戦略的に獲得しており、建築分野でのキャリアの多様性が広がっています。

海外事業

【事業内容】

シンガポールを拠点に、東南アジア、アフリカ、南アジアでの港湾土木などのODA案件に注力しています。

【業績推移】

大型案件の進捗により売上高は407億円(同56.6%増)。利益は工事損失引当金の計上で14億円(同18.8%減)となりました。

【注目ポイント】

インドネシア現地法人の本格稼働やバングラデシュでの庁舎建設受注など、領域拡大が加速しています。リスク管理を徹底しつつ、新興国のインフラ整備に貢献できる点は大きな魅力。グローバルな環境で施工技術を試したい人材にとって、挑戦しがいのあるフィールドです。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期(中間期)決算説明会資料 P.21, 22

通期見通しでは、売上高3,420億円、営業利益215億円と、いずれも前回予想を上回る計画を掲げ、過去最高の更新を目指しています。特に国内土木・国内建築の受注が当初の想定以上に好調に推移しており、上方修正の主要因となりました。

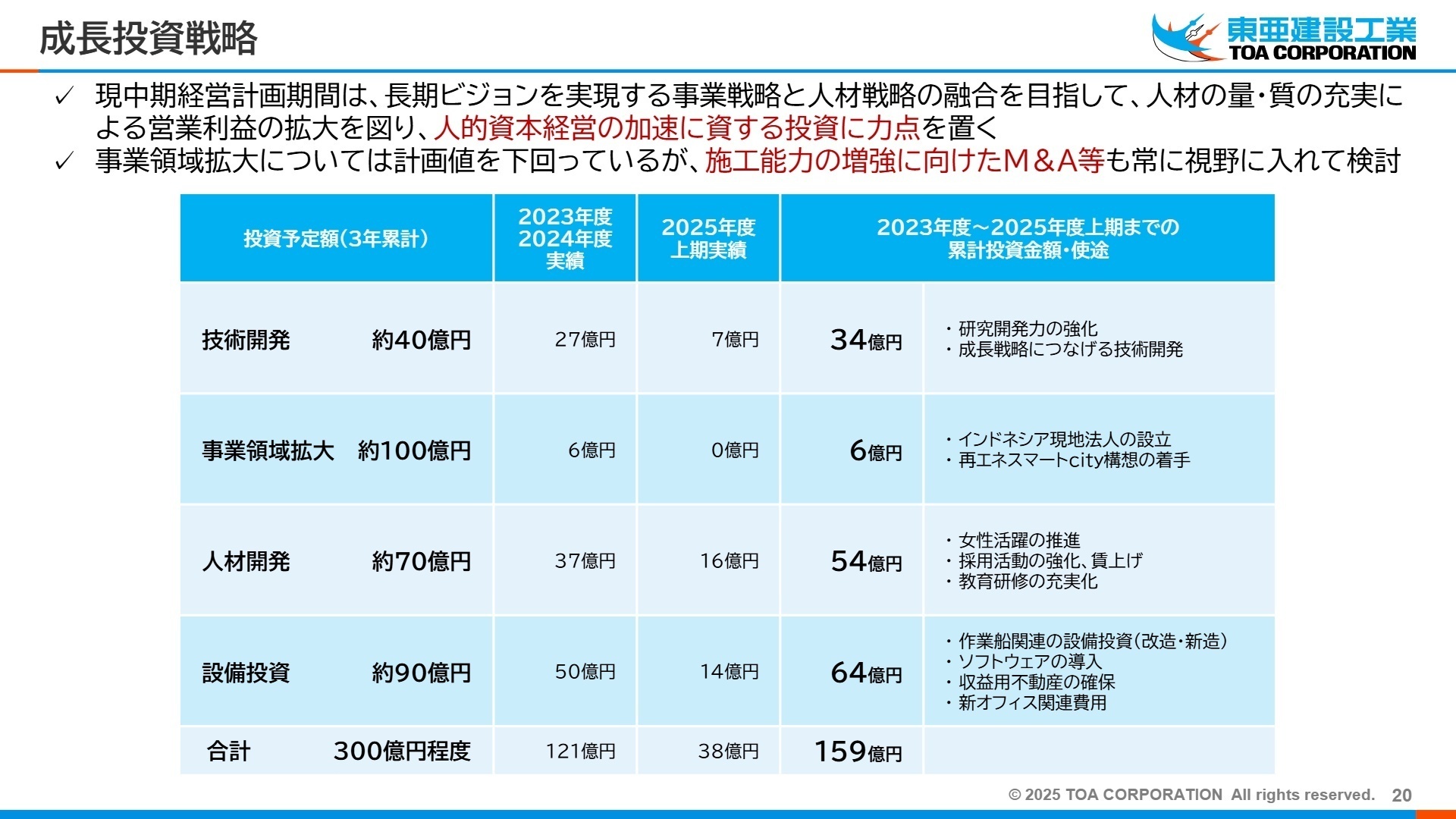

特筆すべきは、中長期成長に向けた「成長投資」の加速です。3年累計で300億円規模の投資を計画しており、作業船の自動化・自律化、ロボティクスによる省人化といった「建設DX」に注力しています。2035年までに「自律型ロボット現場監督」の実現を掲げるなど、伝統的な建設業の枠を超えた技術革新に挑んでいます。

また、人的資本経営についても、若手社員(35歳以下)の作業所長への早期抜擢や、女性・シニア・障がいをもつ従業員が活躍できる環境整備など、多様な働き方の推進に多額の投資を行っています。施工能力の増強に向けたM&Aも視野に入れており、組織としての柔軟性と機動力を高めているフェーズにあります。

4 求職者へのアドバイス

「3期連続の過去最高更新」という安定した収益力と、「建設DXへの積極投資」という革新性の両面を志望動機に組み込むのが効果的です。特に海洋土木という独自の強みを軸に、国土強靱化や脱炭素(CN関係港湾工事)といった社会的意義の高いプロジェクトに関わりたいという意欲は高く評価されるでしょう。また、子会社統合によるリノベーション領域への拡大など、事業の変革期に貢献したい姿勢もアピールポイントになります。

- 「2035年までの自律型ロボット現場監督の実現に向け、現在の現場ではどのようなDXツールが導入され、どのように業務効率化が進んでいますか?」

- 「東亜リアテックの設立により、リノベーション事業や不動産開発の領域において、親会社の建築部門とはどのような連携体制を構築されていますか?」

- 「35歳以下の若手所長抜擢を推進されていますが、スキルマップの運用開始により、具体的にどのようなキャリアパスや教育支援が期待できますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

かなりホワイトな企業であった

事務の場合、ほとんど残業も休日出勤もありません。本社勤務の場合、かなりホワイトな企業であったと思います。仕事で辛いと感じたことはありません。

(20代前半・総務・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算説明会資料(2025年11月20日公表)

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)(2025年11月11日公表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。