0 編集部が注目した重点ポイント

①価格転嫁の進展により舗装資材事業が利益の大幅改善を達成する

主力のアスファルト合材において、製造コスト上昇分を販売価格へ反映させる価格改定の取り組みが成果を上げています。舗装資材製造販売事業の営業利益は前年同期比で389.1%増と飛躍的に向上。製造効率の追求と再生事業の成長が、収益構造を力強く牽引しています。

②通期業績予想を上方修正し中期経営計画を1年前倒しで到達する見込みとなる

2Q累計での好調な利益進捗を鑑み、連結・単体ともに通期予想を上方修正しました。売上・利益ともに現中期経営計画(2024-2026年度)の最終年度目標に1年前倒しで到達する見通しです。安定した公共投資を追い風に、経営基盤の強靭化が急速に進んでいます。

③豊富な手持工事高により建設事業の将来にわたる収益安定性を確保する

受注環境は総じて堅調で、2Q末の繰越工事高(建設事業)は過去10年でも最高水準となる502億円に達しています。官公庁発注の大型工事の受注に加え、注力する民間工事も伸長。確かな施工実績と安定した需要背景が、エンジニアの活躍フィールドを長期的に支えます。

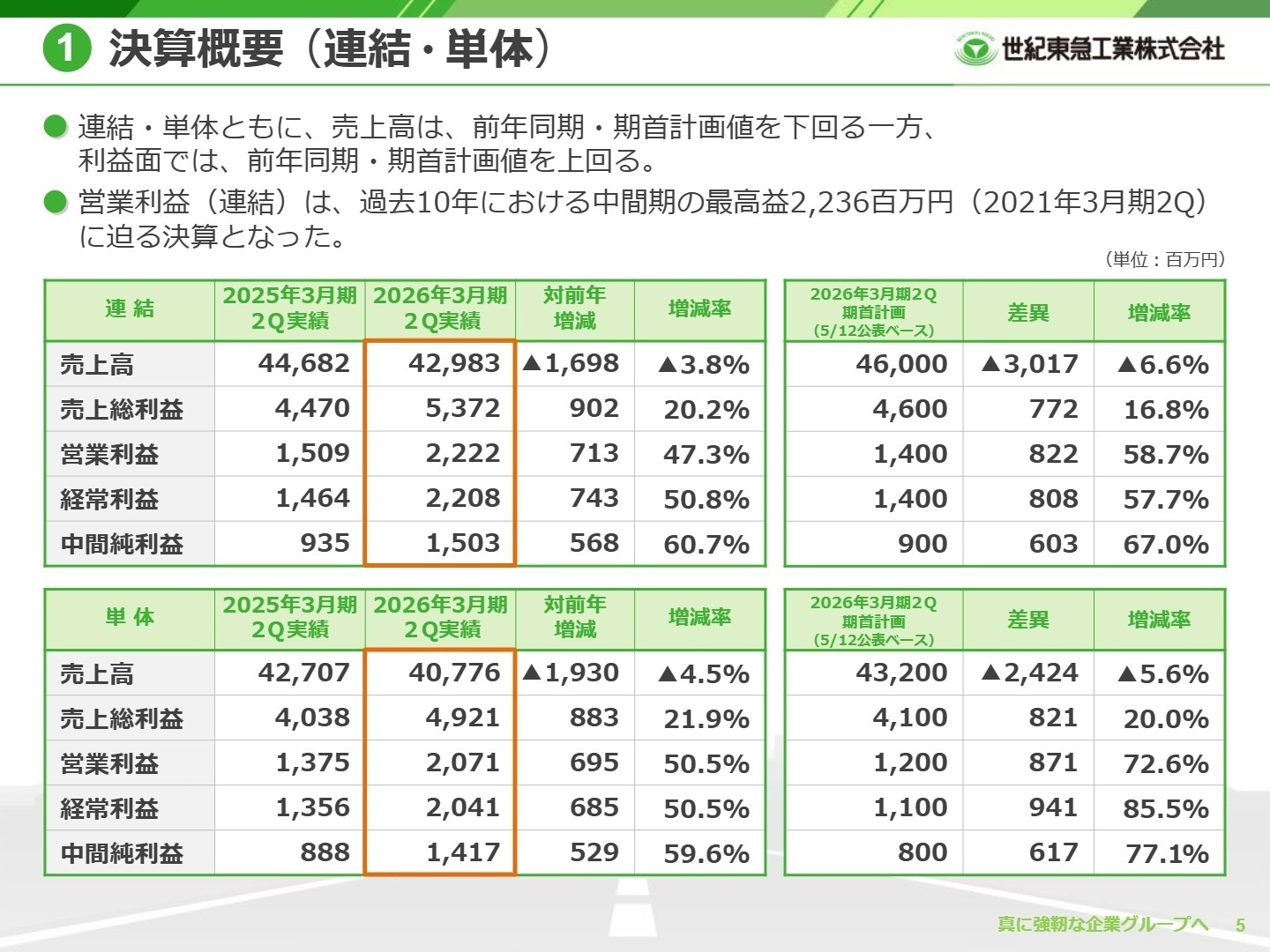

1 連結業績ハイライト

出典:2026年3月期第2四半期(中間期) 決算説明会資料 P.5

売上高

429億円

-3.8%

営業利益

22.2億円

+47.3%

経常利益

22.0億円

+50.8%

当中間連結会計期間の業績は、売上高42,983百万円に対し、営業利益は前年同期比で約7.1億円増加の2,222百万円となりました。売上高は大型工事の進捗遅れ等により前年をわずかに下回りましたが、利益面では過去10年における最高益水準に迫る極めて高い収益性を実現しています。

特に際立つのが、売上総利益率が10.0%から12.5%へと2.5ポイントも改善している点です。これは原材料・エネルギー価格が高止まりする中、適切な販売価格への転嫁を進めた舗装資材部門の貢献が主因です。加えて、人材投資の拡充により販売費及び一般管理費は増加しましたが、それを補って余りある本業の収益力向上が確認されました。

通期業績予想に対する進捗状況については、上方修正後の営業利益目標6,600百万円に対し、約33.7%の進捗となっています。建設業特有の下期偏重の傾向はあるものの、期首計画値を大きく上回るペースで利益が積み上がっており、業績の推移は「順調」と言えます。

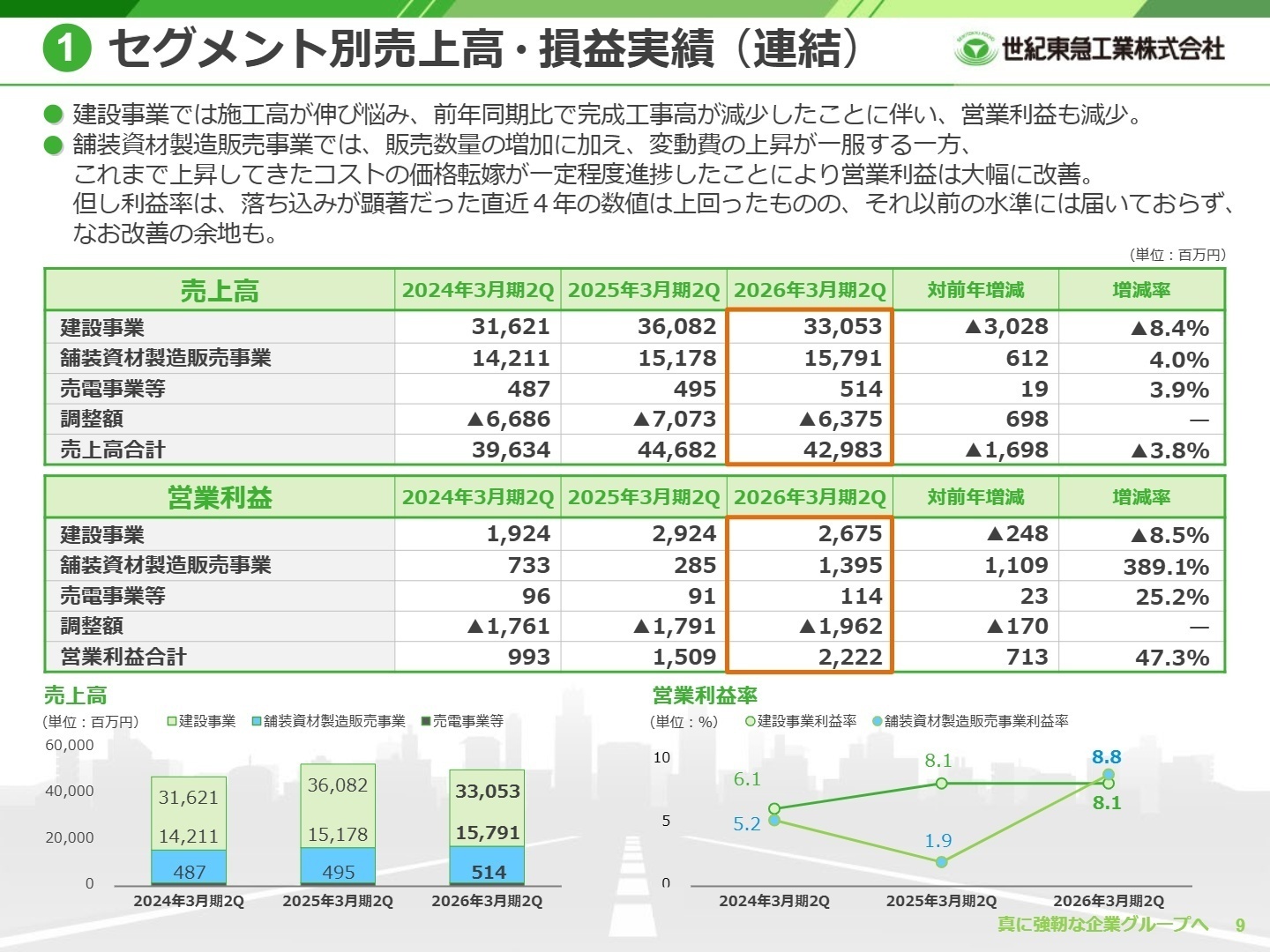

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第2四半期(中間期) 決算説明会資料 P.9

建設事業

【事業内容】

道路のアスファルト舗装・コンクリート舗装を主軸に、空港エプロン新設や高速道路の大規模修繕などの土木工事を展開しています。

【業績推移】

売上高は33,053百万円(前年同期比-8.4%)、営業利益は2,675百万円(同-8.5%)となりました。

【注目ポイント】

利益は減少しましたが、これは大型工事の進捗調整による一時的なもので、手持工事高は502億円超と過去最高水準にあります。高速道路会社や国交省からの受注環境は極めて底堅く、長寿命化や防災対策といった高度な技術提案が求められています。ICT施工の積極活用など、生産性向上を牽引できるエンジニアが強く必要とされています。

舗装資材製造販売事業

【事業内容】

全国51ヶ所の自社工場等でアスファルト合材を製造。自社請負工事への供給に加え、社外への製品販売も行っています。

【業績推移】

売上高は15,791百万円(前年同期比+4.0%)、営業利益は1,395百万円(同+389.1%)と急拡大しました。

【注目ポイント】

販売価格へのコスト転嫁に加え、低炭素アスファルトや再生合材などの高付加価値商品の販売が拡大しています。利益率は1.9%から8.8%へと大幅に向上しており、今後は環境配慮型商品のさらなる技術開発や設備投資が加速します。素材メーカーとしての側面も持ち合わせる、成長性の高いフィールドです。

売電事業等(その他)

【事業内容】

太陽光発電等による売電事業や、自動車・機材のリース事業などを展開しています。

【業績推移】

売上高は514百万円(前年同期比+3.9%)、営業利益は114百万円(同+25.2%)です。

【注目ポイント】

事業規模は小さいものの、グループ全体の収益の多角化と安定化に寄与しています。サステナブル経営の観点から、再生可能エネルギー事業への注力も継続されており、新規分野への挑戦機会も含まれるセグメントです。

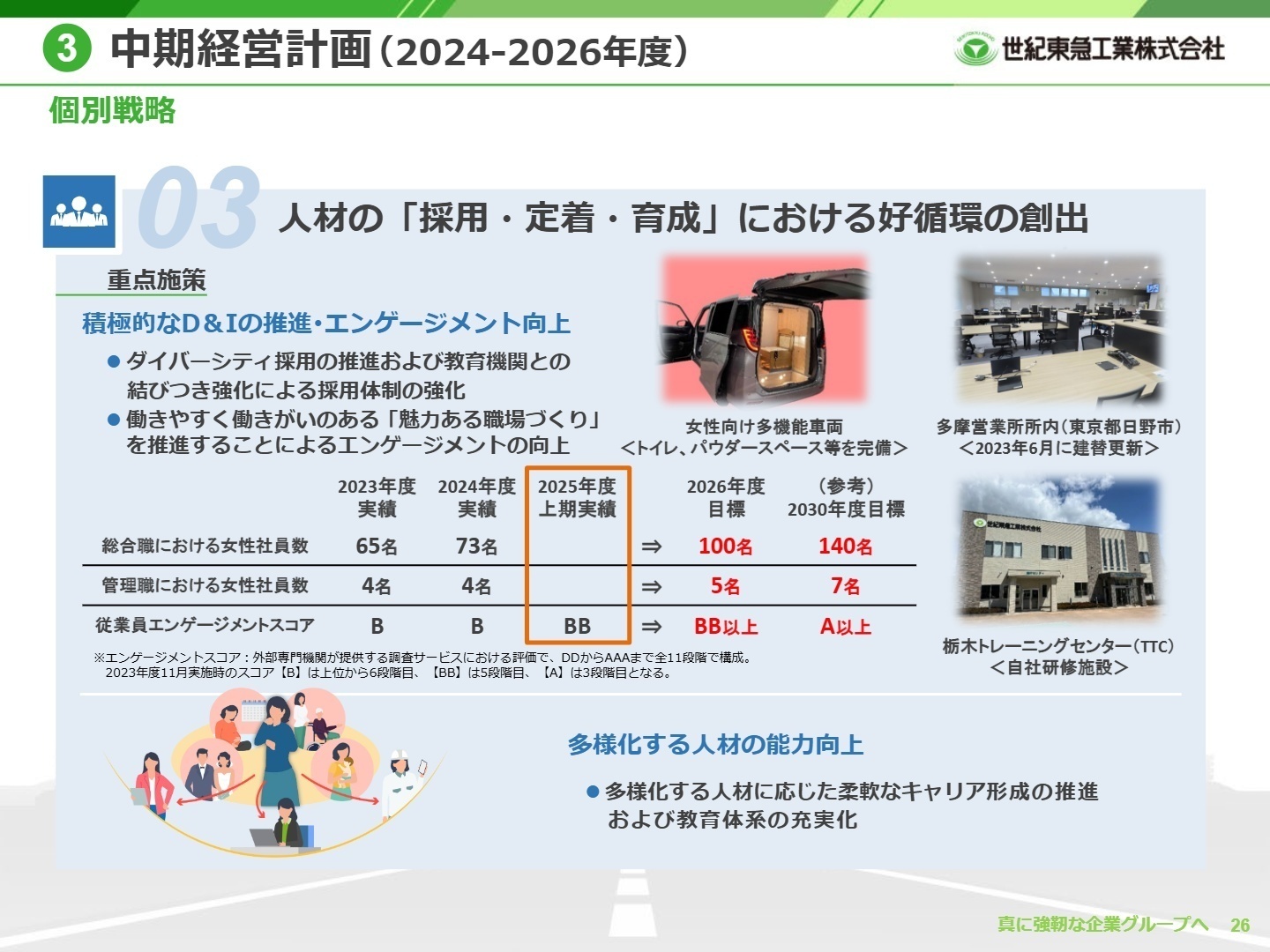

3 今後の見通しと採用の注目点

出典:2026年3月期第2四半期(中間期) 決算説明会資料 P.26

世紀東急工業は、2030年度の売上高1,100億円・営業利益80億円という長期目標の早期達成を目指し、「人を基軸とした経営」へ舵を切っています。2025年度予想ではROE(自己資本利益率)10.8%を見込むなど、高い資本効率を実現しており、その余力を戦略的な設備投資やDX、人材投資へと振り向ける好循環が生まれています。

採用面では「ダイバーシティ採用」を重点施策に掲げており、総合職における女性社員数を2026年度までに100名(2024年度実績は73名)にまで拡大する意欲的な目標を設定しています。また、「栃木トレーニングセンター(TTC)」での教育体系の充実や、女性向け多機能車両の導入といった職場環境の改善が着実に進んでいます。

さらに、ICTの積極活用による業務のデジタル化や、AIを用いた路面性状測定技術のブラッシュアップなど、建設DXへの挑戦も本格化しています。老朽化する道路インフラの点検・診断から補修・計画までを一貫して担う包括的民間委託事業への参入など、新しい「事業モデル」の創出に携われる機会も増えており、中途採用者にとっても変革を主導できるチャンスが豊富です。

4 求職者へのアドバイス

「道路インフラの強靭化」という高い社会貢献度と、「中期経営計画目標の前倒し達成」という勢いのある経営環境を志望動機の軸に据えると良いでしょう。特に、舗装資材事業の利益率改善に見られる「原価管理・価格戦略の知見」や、DX推進を通じた「現場の生産性向上」に自身の経験をどう活かせるかを強調してください。ダイバーシティや人材投資に積極的な文化も、自身の長期的なキャリア形成に合致する点として有効です。

- 「中期経営計画の目標値が1年前倒しで達成される見込みとのことですが、次期フェーズで掲げられる戦略投資において、私の経験が活かせる具体的な領域はどこだとお考えですか?」

- 「建設DXの取り組みとしてAI路面性状測定車などが紹介されていますが、日々の施工現場におけるデジタル活用はどの程度浸透しており、現場担当者の負担はどのように軽減されていますか?」

- 「女性社員数やエンゲージメントスコアの向上を目指されていますが、中途入社者が早期に力を発揮できるよう、どのようなフォローアップ体制やスキルマップが整備されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

業績が回復し給料及びボーナスが出ている

現在は、業績が回復し給料及びボーナスもそれなりに出ている。年度末に評価が決まり、それでボーナス支給額が決まる。

(20代前半・施工管理・男性) [キャリコネの口コミを読む]残業の半分はサービス残業になる

建設業界にありがちな、繁忙期(12月から3月)には、日曜出勤の場合もある。仕組みはよくわからないが夜勤の場合、月曜は朝から働く場合が多く、土曜の夜勤まで行うと、日曜の午後しかプライベートな時間がない場合が有る。

(20代前半・施工管理・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)(2025年11月6日発表)

- 2026年3月期第2四半期(中間期) 決算説明会資料(2025年11月28日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。