0 編集部が注目した重点ポイント

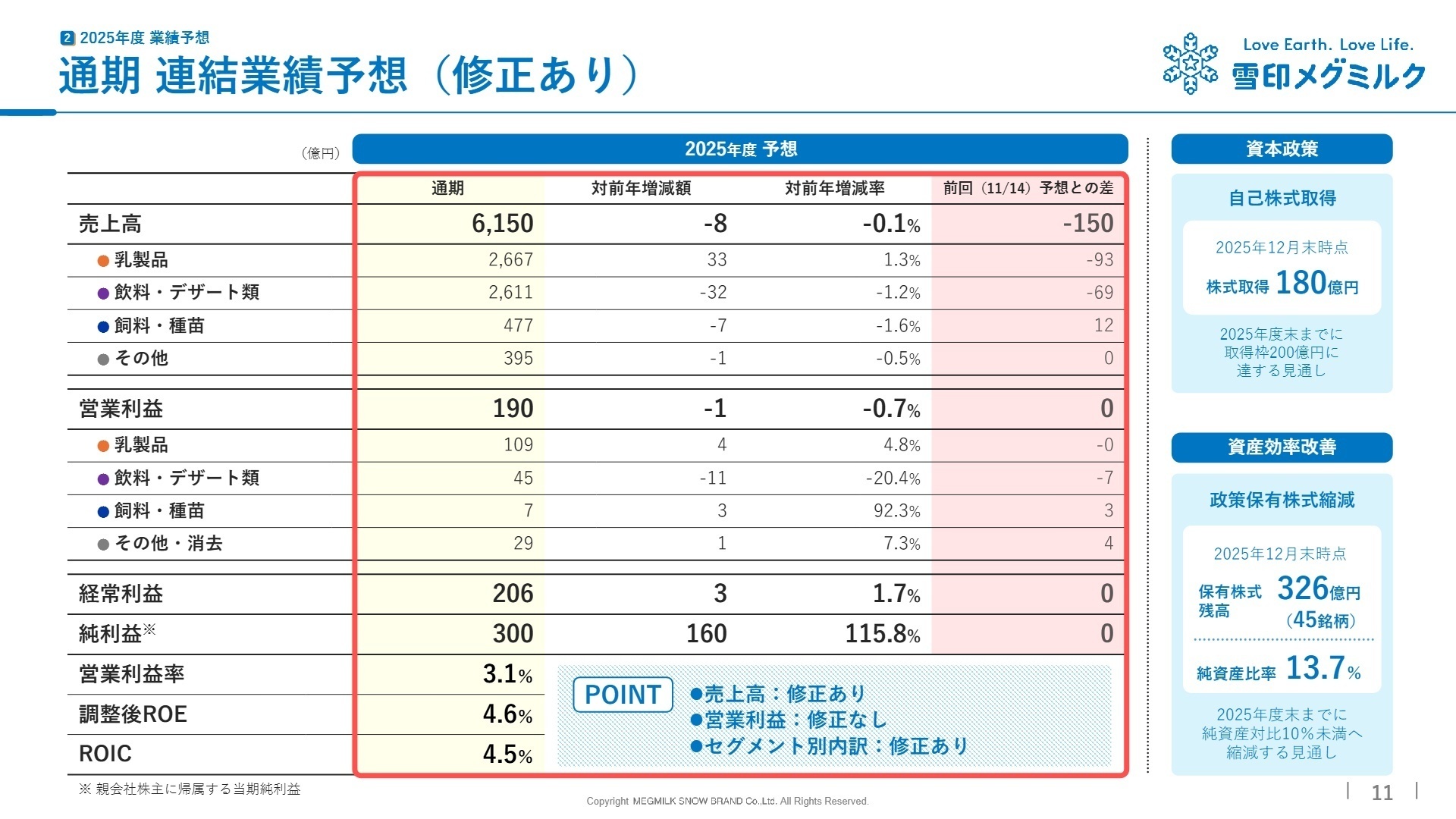

① 売上高予想を下方修正も利益目標を堅持する

価格改定に伴う販売物量の想定以上の減少を受け、通期売上高を当初計画より150億円下方修正しました。一方で、コスト管理の徹底や価格改定によるプラス効果により、営業利益目標の190億円は据え置きとしています。収益性重視の経営姿勢が明確になっており、効率的なマーケティングや管理部門のスキルが重視される環境です。

② 自己株式180億円取得と資産効率改善を進める

2025年12月末時点で180億円の自己株式取得を実施し、年度内に200億円の取得枠に達する見通しです。また、政策保有株式の縮減を加速させ、純資産対比で10%未満への削減を目指しています。財務健全性と資本効率を重視した「Next Design 2030」戦略が本格始動しており、経営企画や財務などの専門職にとって変革の機会となっています。

③ 興部工場の生産終了を決定し構造改革を加速する

当第3四半期において、興部工場の生産終了を決定し、2,144百万円の減損損失を特別損失に計上しました。これは「乳の産業価値を高める構造の変革」に向けた重要な一歩です。生産体制の再編と同時に、ヨシダコーポレーションの連結子会社化など攻めのポートフォリオ改革も並行しており、事業基盤の再構築に関わるキャリア機会が拡大しています。

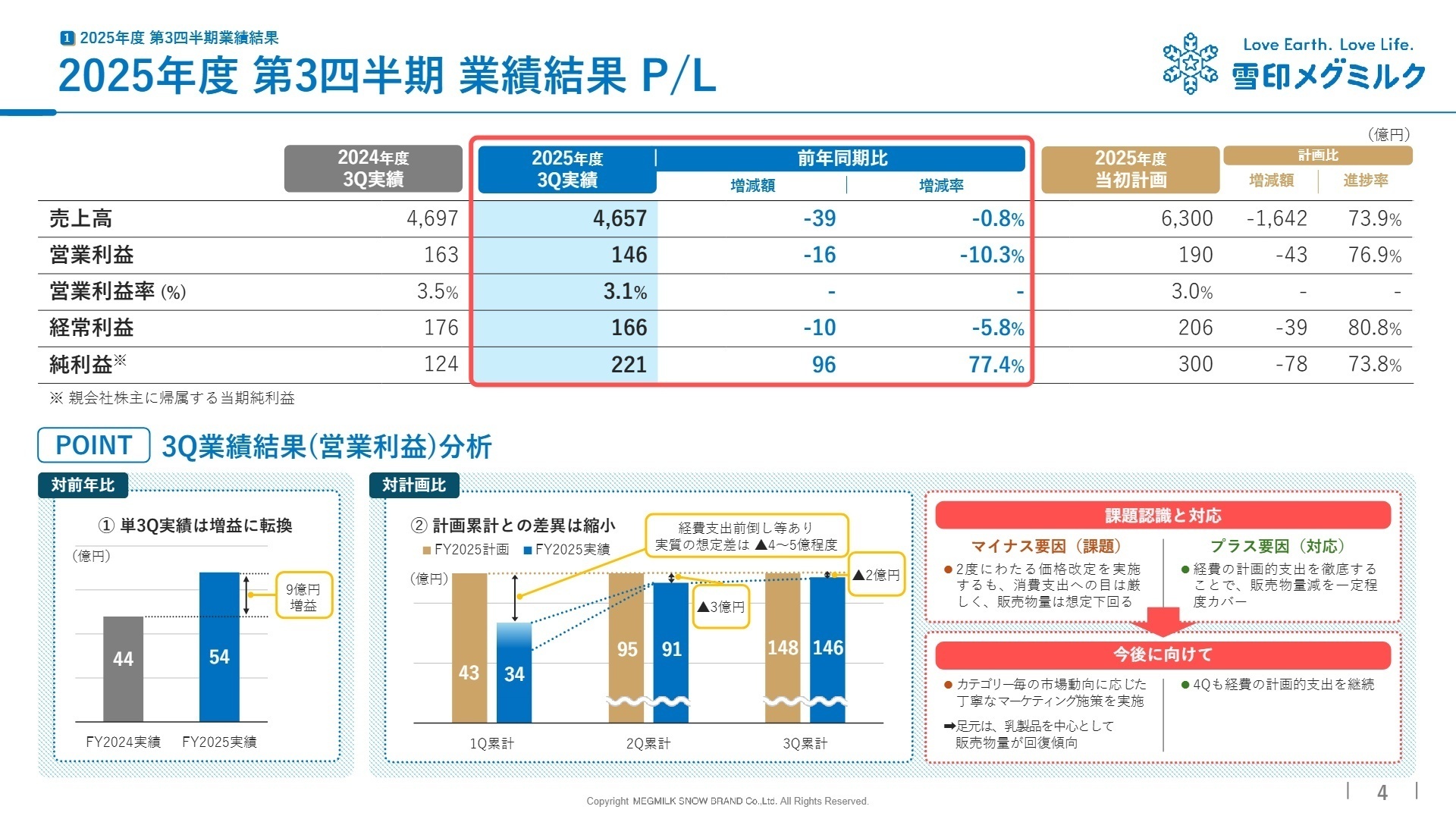

1 連結業績ハイライト

出典:2025年度 第3四半期 決算説明会 P.4

売上高

4,657億円

(前年比 -0.8%)

営業利益

146億円

(前年比 -10.3%)

経常利益

166億円

(前年比 -5.8%)

四半期純利益

221億円

(前年比 +77.4%)

当第3四半期累計期間の業績は、売上高4,657億円(前年同期比0.8%減)、営業利益146億円(同10.3%減)となりました。コスト高騰を受けた2度にわたる価格改定により、販売単価差で+160億円の利益押し上げ効果がありましたが、物量減や固定経費の増加が利益を圧迫しました。特筆すべきは純利益で、投資有価証券売却益185億円の計上により、前年比で大幅な増益となっています。

通期営業利益予想190億円に対し、第3四半期末時点での進捗率は76.9%となっており、修正後の計画に対して業績進捗は順調に推移しています。

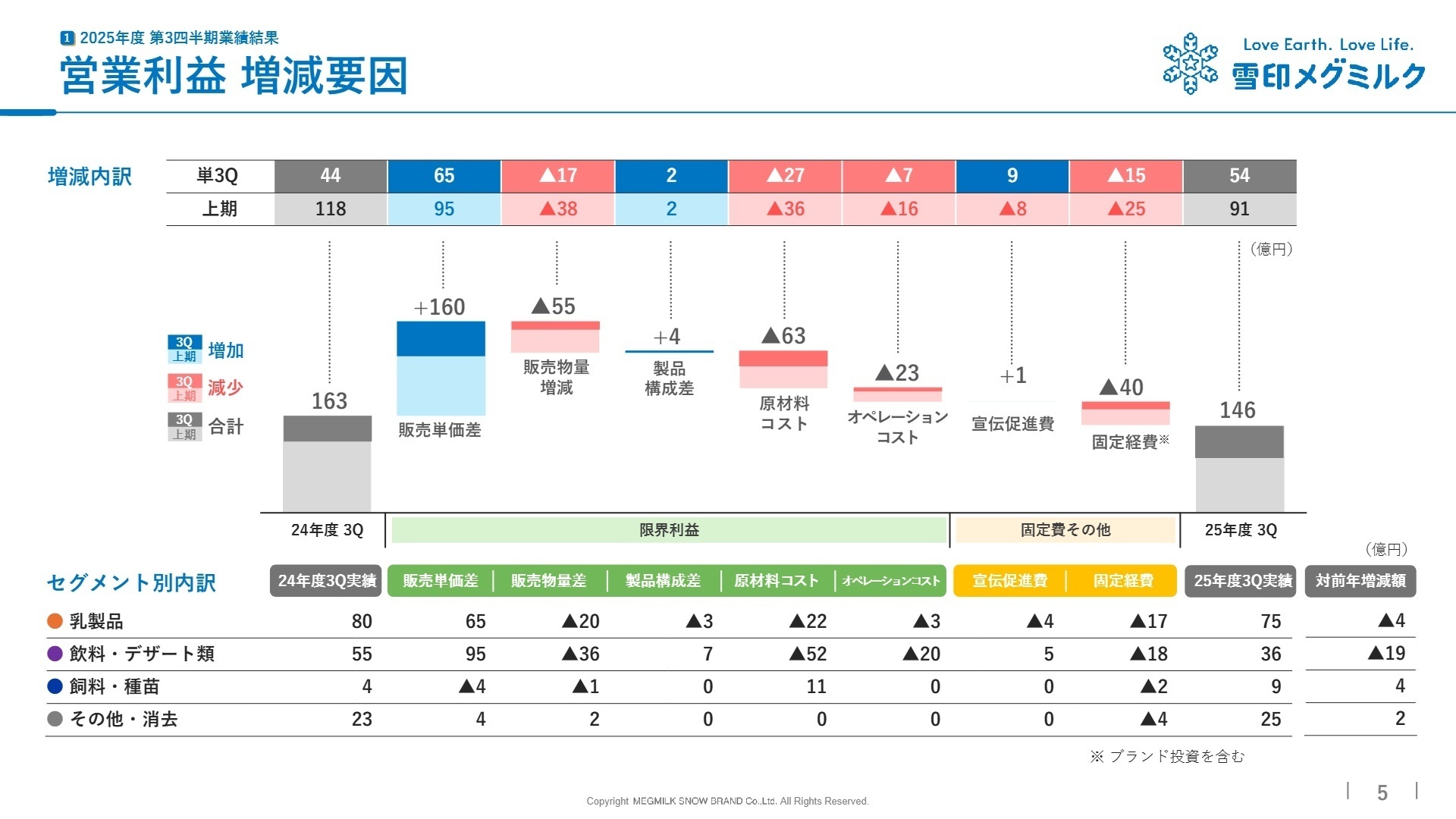

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算説明会 P.5

乳製品

事業内容:チーズ、バター、油脂、粉ミルク等の製造・販売。家庭用・業務用ともに高い国内シェアを誇る中核部門です。

業績推移:売上高1,994億円(前年比0.8%増)、営業利益75億円(同5.7%減)。バターの価格改定効果で増収も、チーズの物量減が響きました。

注目ポイント:バターは価格改定後も安定した競争力を維持。ヨシダコーポレーションの連結子会社化により、サプライチェーンの強化を推進中です。生産再編に伴う工場マネジメントや、グローバルな原料調達の知見を持つ人材の価値が高まっています。

飲料・デザート類

事業内容:牛乳、果汁飲料、ヨーグルト、チルドデザート、生クリーム等の展開。消費者認知度の高い強力ブランドを多数保有。

業績推移:売上高1,993億円(前年比2.2%減)、営業利益36億円(同34.8%減)。野菜飲料の撤退影響等で減収減益となりました。

注目ポイント:機能性表示食品「MBPドリンク」がTVCM等のプロモーションにより伸長を継続。健康志向の高まりを捉えた高付加価値商品の育成が急務となっており、データドリブンなマーケティングスキルを持つ人材の活躍フィールドが広がっています。

飼料・種苗

事業内容:牛用配合飼料の製造・販売、牧草・飼料作物種子の販売、造園事業などを展開。酪農基盤を支える重要事業です。

業績推移:売上高368億円(前年比2.2%減)、営業利益9億円(同116.9%増)。原料価格下落に伴う単価下げで減収も、原価改善で大幅増益を達成。

注目ポイント:配合飼料価格の変動に左右されない収益構造への転換が課題です。「リジェネラティブ(環境再生型)な酪農」の実現に向けた、持続可能な農業ソリューションの提供に注力しています。農学的な知見とビジネス感覚を併せ持つ人材が求められています。

その他

事業内容:共同配送センター事業、不動産賃貸事業等を含むセグメントです。

業績推移:売上高300億円(前年比1.2%減)、営業利益27億円(同19.2%増)。効率的な配送網の構築により利益率が改善しました。

注目ポイント:物流コストの上昇が業界全体の課題となる中、三和流通産業等の子会社を通じた物流プラットフォームの最適化が重要性を増しています。物流デジタルトランスフォーメーション(DX)を推進できる人材の需要が高まっています。

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算説明会 P.11

2026年3月期の通期見通しでは、売上高6,150億円(前期比微減)を見込む一方、親会社株主に帰属する当期純利益は300億円(前期比115.8%増)と過去最高水準を目指しています。足元では乳製品を中心に販売物量が回復傾向にあり、第4四半期も経費の計画的支出を継続することで利益目標を必達する構えです。

成長戦略の柱として、機能性素材やチーズの海外展開強化、通販事業の拡大(「毎日ミライケアNMN&MBP」など)を掲げています。資本政策面では、2025年度末までに政策保有株式の純資産比率を10%未満へ縮減する見通しです。こうした構造改革と並行し、ブランド力を強化するプロモーション施策を継続しており、マーケティング、財務、海外事業開発など、多方面で「変革を推進できる専門人材」の採用が活発化することが予想されます。

4 求職者へのアドバイス

志望動機のヒント

雪印メグミルクは現在、新たな経営計画「Next Design 2030」のもと、アセットの大変革を断行しています。従来の乳製品メーカーの枠を超え、機能性素材を活用したヘルスケア領域への拡大や、海外市場でのプレゼンス強化に本気で取り組んでいる姿勢を志望動機に盛り込むのが有効です。また、興部工場の再編など、痛みを伴う構造改革を完遂し、より強固な収益基盤を築こうとしている局面で「自分のどのような専門性が貢献できるか」を明確に伝えましょう。

面接での逆質問例

- 「Next Design 2030における乳の産業価値を高める構造の変革において、私の担当部署ではどのような役割を期待されますか?」

- 「MBPなどの独自機能性素材の海外展開を加速させる上で、現在どのような組織的課題を認識されていますか?」

- 「資産効率の改善(政策保有株式の縮減など)が進む中で、新規事業開発や設備投資への資金配分はどのように変化していく方針でしょうか?」

5 転職者が知っておきたい現場のリアル

とにかく自由度が高く好きな時間に働き始め

残業はしたくない人は5時間とかで働ける。フレックスも自由で、残業を0時間以下にすることも可能。とにかく自由度が高く好きな時間に働き始め好きな時間におわることができる。テレワークも自由にできて、サテライト勤務も可能なので、家族が北海道にいて自分もほぼ北海道に暮らしながら東京の本社に勤めることもできる。

(30代前半・ルートセールス・女性) [キャリコネの口コミを読む]製品・サービスに問題を感じる。

製品・サービスに問題を感じる。製品に不具合が起きた際お客様開示どころか社内にもごく一部の人間にしか通達しないまま原料の変更が行われた。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期 決算短信〔日本基準〕(連結)

- 2025年度 第3四半期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。