0 編集部が注目した重点ポイント

① 大型M&Aの完了で福利厚生・患者支援領域を大幅に拡張する

2025年4月に福利厚生サービス大手の株式会社イーウェルを連結子会社化しました。さらに2024年10月には株式会社エランの公開買付を完了し、ペイシェントソリューション(PS)セグメントを新設。既存の医療従事者向け基盤に加え、一般企業や入院患者向けサービスが急拡大しており、ビジネス領域の構造的な変化が起きています。

② 3Q累計で売上高2,644億円に到達し通期利益予想を上振れ推移させる

2026年3月期第3四半期の売上収益は前年比28.6%増の2,644億円と極めて好調です。営業利益も前年比24.4%増の623億円を達成。期初予想の530億円を既に突破しており、メディカルプラットフォーム(MP)事業の堅調なモメンタムに加え、関連会社株式の売却益約40億円も利益の上振れを力強く牽引しています。

③ 医療現場DXの浸透によりクラウド電子カルテのシェアを圧倒的に高める

クラウド型電子カルテ「M3デジカル」の累計導入件数が約9,100件に達し、市場シェア圧倒的No.1を維持しています。クリニック向けDX支援「デジスマ診療」も前年比1.8倍のユーザー成長を記録。医療機関のインフラとして深く浸透しており、プロダクト開発や導入支援を通じたキャリア機会が急速に広がっています。

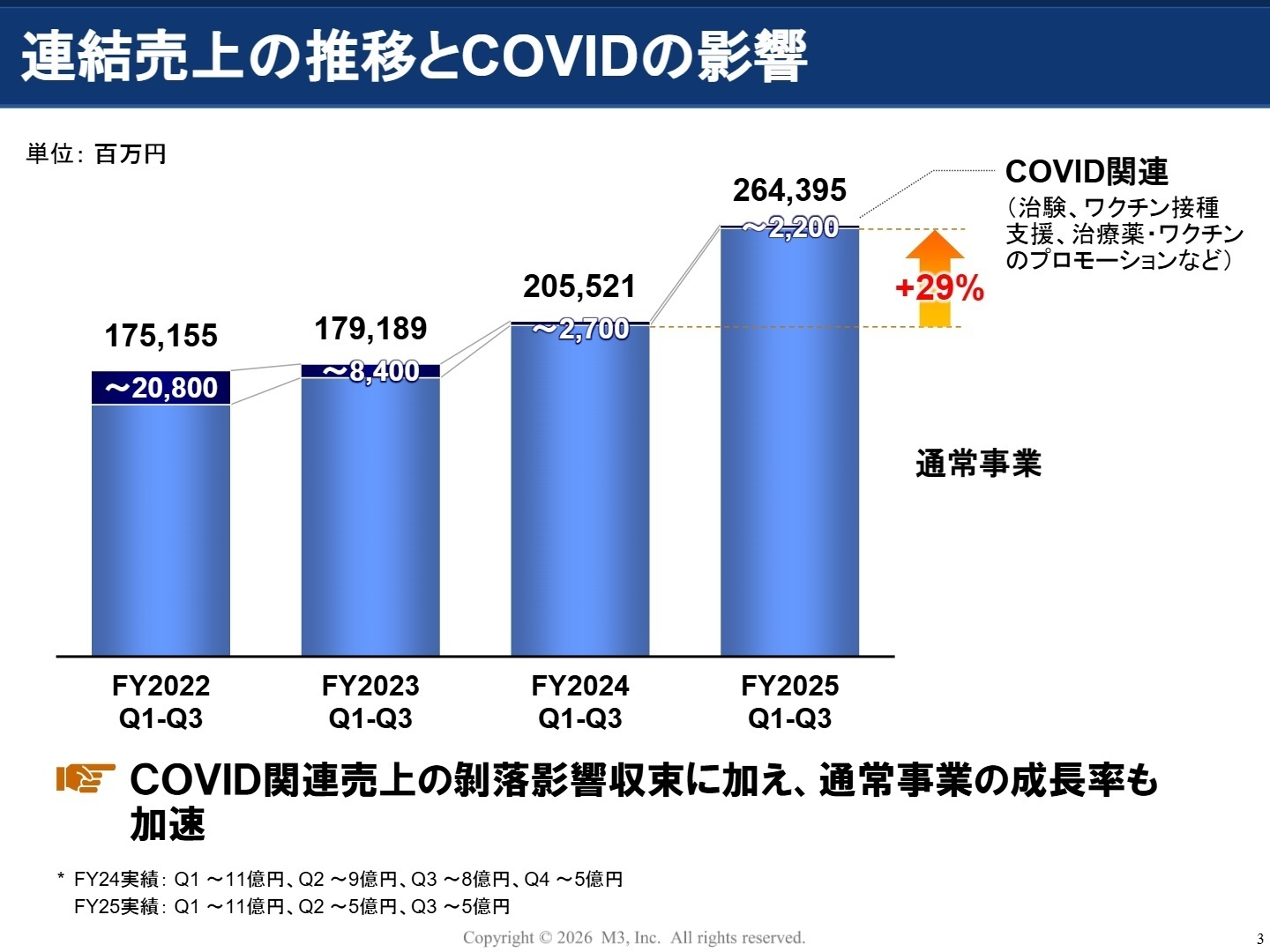

1 連結業績ハイライト

出典:会社説明資料 P.3

エムスリーの2026年3月期第3四半期累計業績は、売上・利益ともに二桁成長を維持する非常に強力な結果となりました。特に、新型コロナウイルス関連売上の剥落影響が収束し、通常事業の成長率が加速している点が特徴です。利益面では、北米の治験事業における政治的影響などの一部ネガティブ要因があったものの、日本国内の製薬マーケティングや医療現場DXの好調がそれを十分に補っています。

通期予想3,600億円に対する売上進捗率は73.4%と概ね順調ですが、営業利益に関しては通期予想70,000億円に対して進捗率89.1%に達しており、極めて高い水準で推移しています。これは3Q実績が既に期初予想を大きく上回っていることを示しており、通期での利益目標達成は確実視される状況です。

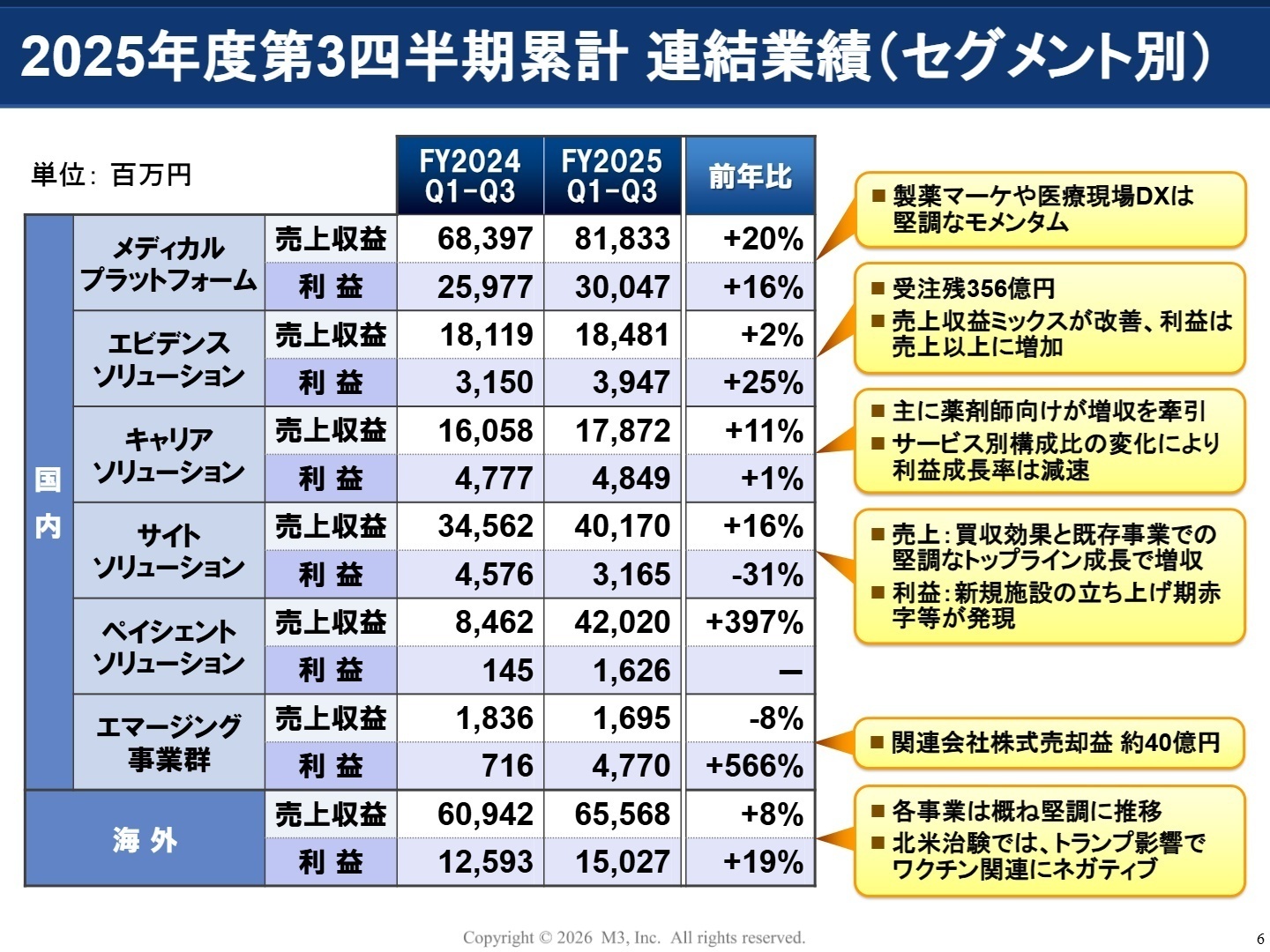

2 事業別分析:転職者が活躍できるフィールド

出典:会社説明資料 P.7

メディカルプラットフォーム(MP)

事業内容:医師専門サイト「m3.com」を活用したマーケティング支援や、医療機関向けクラウド電子カルテの提供、ホワイト・ジャック・プロジェクト(健康維持活動)を展開。

業績推移:売上高81,833百万円(前年比+20%)、利益30,047百万円(前年比+16%)。イーウェル社の新規連結が寄与。

注目ポイント:製薬企業の営業モデルがDX化する中、従来のチャネル提供から課題解決型提案(戦略的パートナーシップ)への回帰を推進。データドリブンなマーケティング支援や包括的ソリューションを提供できるコンサルティング能力の高い人材が不可欠となっています。

エビデンスソリューション(ES)

事業内容:治験(新薬開発の臨床試験)支援を行うCRO、治験実施医療機関を支援するSMO等の受託サービスを提供。

業績推移:売上高18,481百万円(前年比+2%)、利益3,947百万円(前年比+25%)。収益性の高い案件が寄与し大幅増益。

注目ポイント:コロナ関連案件の反動を脱し、受注残高は356億円と過去最高の厚みを誇ります。業務効率化により利益率が改善しており、高品質な治験プロセスの構築をリードする専門人材の価値が高まっています。

キャリアソリューション(CS)

事業内容:医師・薬剤師向けの求人求職支援サービス、産業医派遣サービス等を展開(エムスリーキャリアが主導)。

業績推移:売上高17,872百万円(前年比+11%)、利益4,849百万円(前年比+1%)。薬剤師向けが増収を牽引。

注目ポイント:サービス構成比の変化で利益成長は一時的に鈍化していますが、産業医派遣サービスが前年比2.2倍と爆発的に成長。企業の健康経営ニーズを捉えた新たな人材マッチングの仕組みづくりに挑戦できるフィールドです。

サイトソリューション(SS)

事業内容:医療機関の運営サポート、ホスピス(緩和ケア)運営、居宅訪問看護事業などを展開。

業績推移:売上高40,170百万円(前年比+16%)、利益3,165百万円(前年比-31%)。ノアコンツェル社の連結が売上に寄与。

注目ポイント:ホスピス事業で新規施設の立ち上げに伴う先行投資(赤字)が発生していますが、これは将来の収益基盤拡大に向けた積極攻勢の証です。施設管理やオペレーション構築のスペシャリストの需要が高まっています。

ペイシェントソリューション(PS)

事業内容:(注:前年同期は未連結のため単純比較不可)入院患者向け「CSセット」提供等を行う株式会社エランが中心。

業績推移:売上高42,020百万円、利益1,626百万円。新規子会社化の効果でセグメント業績が劇的に拡大。

注目ポイント:既存の医療者向け基盤と、エラン社が持つ全国の病院・患者接点を組み合わせた新たなBtoCtoBモデルの構築が期待されています。入院から退院後までのペイシェントジャーニーを最適化する企画人材が求められます。

海外(Overseas)

事業内容:北米・欧州・アジア等で医療従事者向けサイト運営、治験支援、調査サービスを提供。

業績推移:売上高65,568百万円(前年比+8%)、利益15,027百万円(前年比+19%)。フランスを中心に堅調。

注目ポイント:北米の治験でトランプ政権によるワクチン関連への政策転換(ネガティブ影響)が見られるものの、APAC地域が前年比+24%(現地通貨ベース)と急成長。グローバルな機動力を持って市場変化に対応できる人材への期待が大きいです。

3 今後の見通しと採用の注目点

出典:会社説明資料 P.9

エムスリーは「現在の10〜20倍以上」の成長ポテンシャルを見据え、年間10件程度の「プログラマチックM&A(小〜中規模の継続的な買収戦略)」を継続する方針です。今後は、イーウェル社の約720万人の従業員カバレッジとエラン社の患者接点を活かし、医療データ事業(RWD:リアルワールドデータ)の更なる進展を目指します。

注目すべきは、AIプラットフォーム事業の本格化です。画像診断AIの導入従量課金モデルなど、高品質AIへのアクセス提供で診断精度と効率化を支援する取り組みが加速しています。これらの新領域を既存の強力な医師パネルとどう繋げ、社会インパクトを創出するかという壮大な課題に挑める人材にとって、今が最もエキサイティングなフェーズと言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

「圧倒的な医師会員基盤を背景に、単なるIT企業ではなく医療業界全体の生産性改善を担うパートナーとしての役割」に注目しましょう。特に製薬マーケティングのDX化や、大型M&Aで加わったイーウェル、エランとのシナジー創出に関わりたいという意欲は、現在の事業フェーズに非常に合致しています。「サグラダファミリア」と比喩される終わることのない事業拡張(ドメイン拡張)に、自身の専門性がいかに貢献できるかを言語化してください。

面接での逆質問例

「大型M&Aを経て、これまでの医療従事者(BtoD)中心のモデルから、企業従業員や患者(BtoE/BtoP)への接点が急拡大していますが、セグメントを跨いだエコシステムシナジーの創出において、中途入社者にはどのような役割が期待されていますか?」「北米における治験事業などの外部環境変化に対し、貴社のプログラマチックM&Aの戦略はどのように進化していくのでしょうか?」など、攻めの姿勢を問う質問が有効です。

5 転職者が知っておきたい現場のリアル(口コミ)

成長できる機会は大きい

周りには様々な業界から転職してきた優秀な人が多く、個人に仕事を委ねるため、成長できる機会は大きい。顧客提案、顧客折衝、プレゼン資料作成など、ビジネスパーソンとして今後も必要になる経験をさせてもらえたと思う。

(30代前半・マーケティング・女性) [キャリコネの口コミを読む]プライベートと分けるのは難しい

仕事量自体が多く、家でもやらなければならない状況になることが多々あるので、プライベートときっちり分けるのは難しい。

(30代前半・マーケティング・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- エムスリー株式会社 2026年3月期 第3四半期決算短信 [IFRS]

- エムスリー株式会社 会社説明資料(2025年度第3四半期連結業績)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。