0 編集部が注目した重点ポイント

① 収益構造の改革で営業利益10倍超を達成する

2年にわたる徹底的な収益構造改善が結実し、2025年度の営業利益は前年比10倍超の3,123百万円と飛躍的な向上を遂げました。主力製品の価格改定や物流費・販売促進費の見直しにより、ヘルスケア事業を中心に限界利益率が劇的に改善しています。収益基盤が「筋肉質」に強化されたことで、次なる成長投資への余力が生まれています。

② M&Aの統合効果でヘルスケア事業が成長を牽引する

2024年度に連結化したサティス製薬グループが通期で寄与し、OEM売上が大幅に拡大しました。さらにキューサイグループも直販・流通ともに好調を維持しています。単なる規模拡大だけでなく、グループ内製化や物流統合などのシナジーが具現化しており、既存事業の安定した収益源としての地位を固めています。

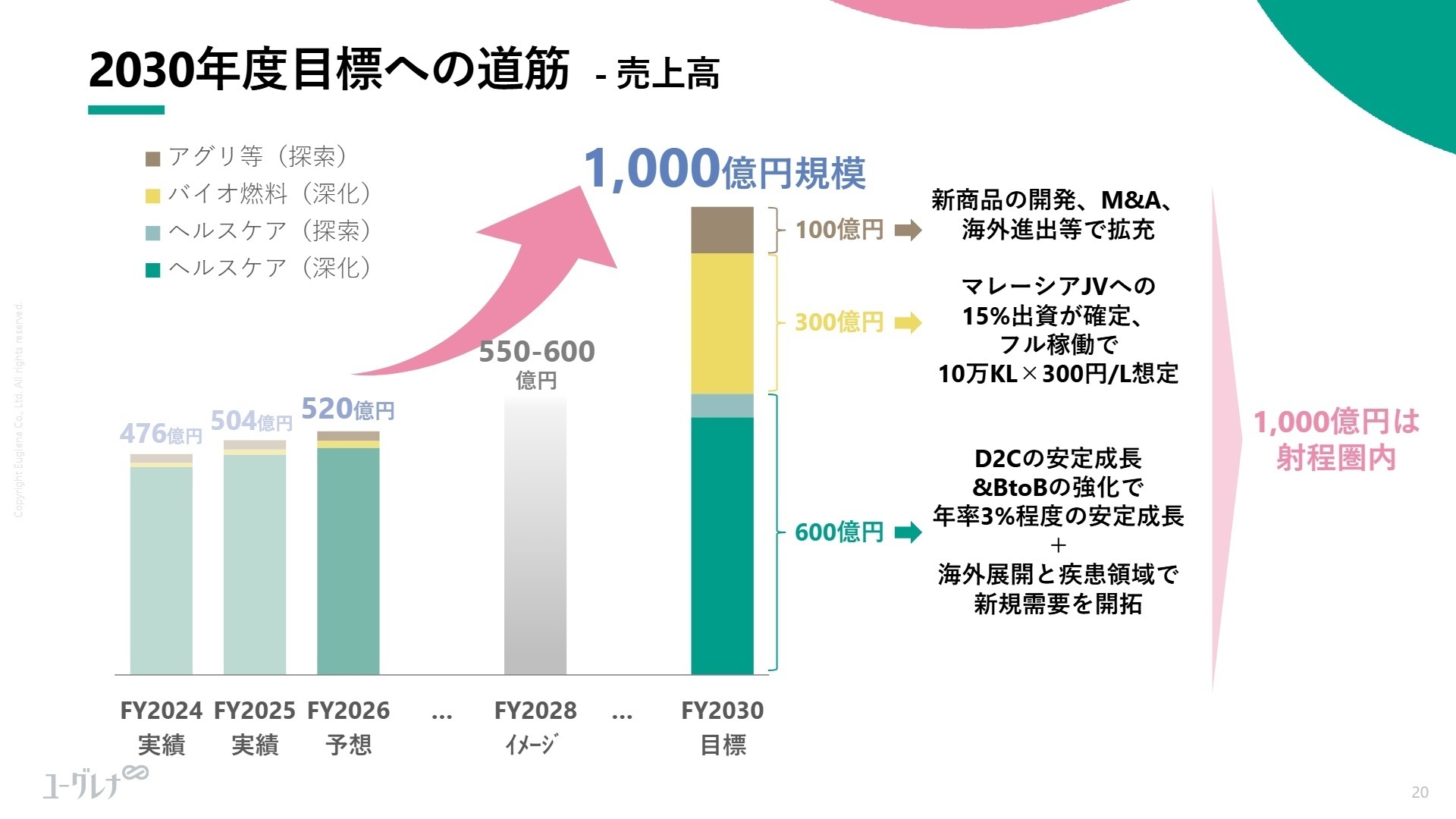

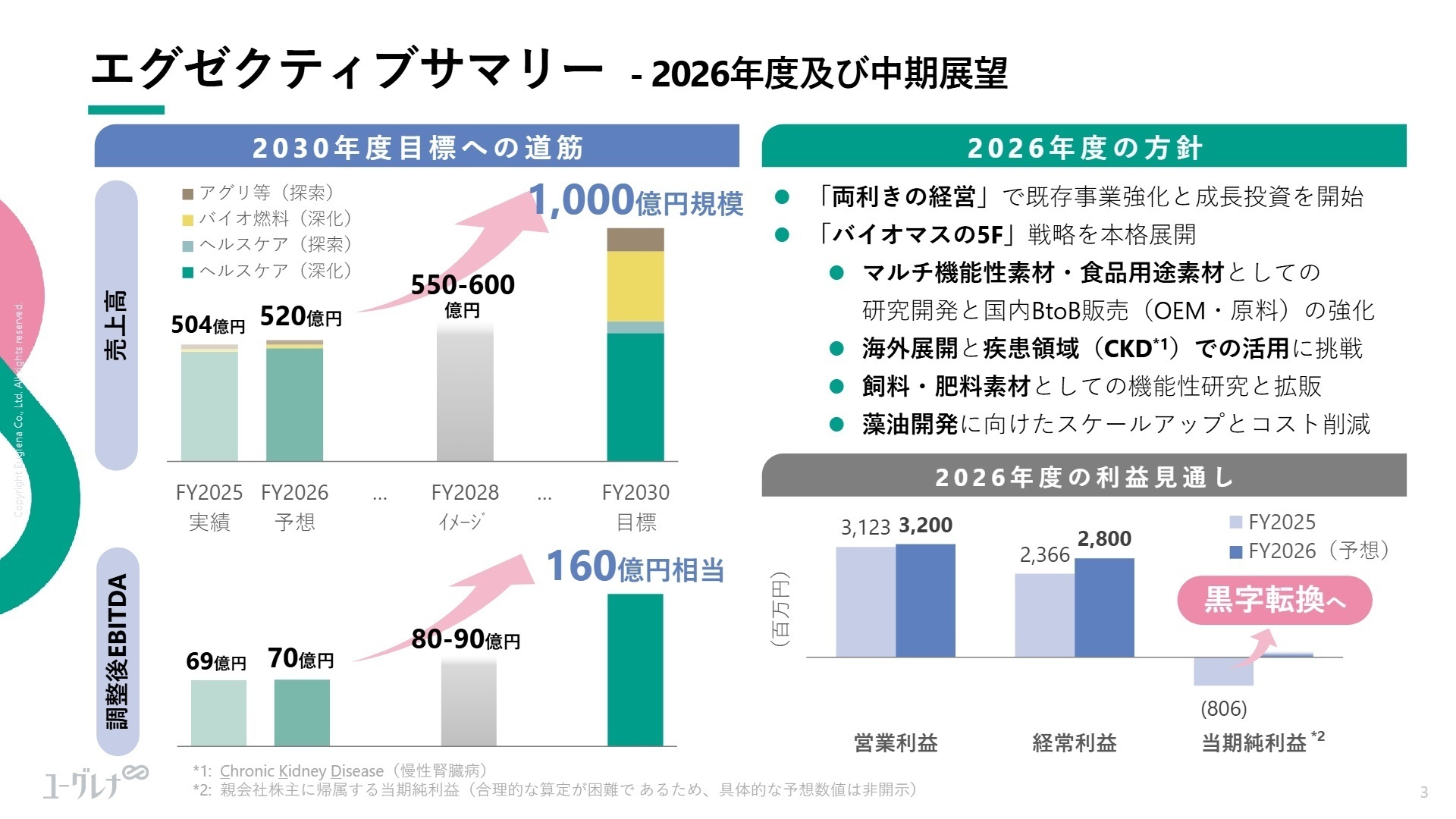

③ 両利きの経営で2030年の売上1,000億円を目指す

既存事業の「深化」と微細藻類を軸とした「探索」を同時に進める戦略を本格化させています。マレーシアのバイオ燃料商業プラントへの15%出資が確定し、2028年の稼働に向けた大きな一歩を踏み出しました。2026年度には9期ぶりの最終黒字転換を見込んでおり、財務健全化と攻めの投資を両立するフェーズへ移行しています。

1 連結業績ハイライト

出典:2025年12月期通期決算説明および今後の展望 P.2

※調整後EBITDA = EBITDA(営業利益+のれん償却費及び減価償却費)+助成金収入+株式関連報酬(当社のキャッシュ・フロー創出力を示す指標)

2025年度の連結業績は、売上高が過去最高値を更新し、利益面でも大幅な改善を見せました。特に、2年にわたる徹底的なコスト構造の見直しにより、物流費や販売促進費の比率低減に成功しています。希望退職者募集に伴う人件費の減少や実証プラントの稼働終了による研究開発費の縮小も利益を押し上げる要因となりました。

通期業績予想に対しては、売上高・各利益ともに概ね達成しており、特に調整後EBITDAは前年比1.6倍、営業利益は10倍超と「黒字体質への転換」を実証する形となりました。親会社株主に帰属する当期純利益については、一時的な構造改革費用の計上により赤字となりましたが、本業の稼ぐ力は確実に向上しています。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期通期決算説明および今後の展望 P.20

ヘルスケア事業

事業内容:「からだにユーグレナ」などの自社ブランド商品の販売、キューサイを通じたヘルスケア・美容展開、サティス製薬によるOEM受託製造。

業績推移:売上高 47,021百万円(前年比+6.0%)。調整後EBITDAマージンは18.9%と、前年の14.8%から大幅に改善。

注目ポイント:直販事業の安定成長に加え、サティス製薬の新規連結(注:2024年度2Qより連結寄与)と受注拡大が成長を加速させています。今後は海外展開や慢性腎臓病(CKD)領域でのメディカルフード実用化を目指しており、研究開発とグローバル営業の専門人材が必要です。

バイオ燃料事業

事業内容:持続可能な航空燃料(SAF)や次世代バイオディーゼル燃料(HVO)の研究開発・製造・販売。マレーシアでの商業プラント建設。

業績推移:売上高 1,092百万円(前年比+16.9%)。実証から商業化へ向けた準備フェーズにあり、収益化は2028年以降を見込む。

注目ポイント:マレーシアの国営エネルギー企業PETRONAS等との合弁事業において、出資比率を15%へ引き上げ、年間約10万KLの取扱量を確保しました。2030年に売上高600億円、EBITDA90億円以上を目指すグループ最大の成長エンジンであり、大規模なサプライチェーン構築を担う人材が不可欠です。

その他事業(アグリ等)

事業内容:微細藻類を活用した機能性肥料・飼料の製造販売、遺伝子解析サービス、バングラデシュでのソーシャルビジネス。

業績推移:売上高 2,298百万円(前年比-2.1%)。肥料市況の影響で微減したものの、ブランド化を推進中。

注目ポイント:新ブランド「いきものたちにユーグレナ」を立ち上げ、水産・畜産分野での「ユーグレナ育ち」認定製品の普及を開始しました。バイオマスの多段活用(5F戦略)の出口戦略として、アグリ領域を第3の柱に育てる方針を明確にしており、新規販路開拓のスピード感が求められています。

3 今後の見通しと採用の注目点

出典:2025年12月期通期決算説明および今後の展望 P.3

2026年度の通期業績見通しは、売上高52,000百万円、営業利益3,200百万円と着実な成長を維持しつつ、9期ぶりの親会社株主に帰属する当期純利益の黒字化を目指しています。これまでの「収益性重視」のフェーズから、稼いだキャッシュを成長領域へ再投資するフェーズへと舵を切ります。

中長期目標としては、2030年度に売上高1,000億円規模、調整後EBITDA160億円相当を掲げています。その達成の鍵を握るのが、バイオ燃料事業の商業化とヘルスケア事業の海外展開です。また、独自成分「パラミロン」の機能性研究を軸に、メディカルフードや化粧品原料といった高付加価値なファインケミカル領域への進出も加速させています。

求職者にとっては、ベンチャーらしい「挑戦的な探索」と、安定した「収益事業の深化」の両方を経験できる稀有なタイミングと言えます。特に、マレーシアでの大規模プラント建設や、国際機関と連携したバングラデシュ事業など、グローバルかつ大規模なプロジェクトに携われる機会が拡大しています。

4 求職者へのアドバイス

志望動機のヒント

「サステナビリティ・ファースト」という理念が単なるスローガンではなく、「バイオ燃料の商業化」や「メディカルフード展開」といった具体的な事業として結実している点に注目しましょう。収益構造の改革を終え、2030年の売上1,000億円に向けた成長加速フェーズに参画したいという意欲は高く評価されます。特に、「社会課題の解決をいかにして経済合理性のある事業として成立させるか」という点に自身のスキルを結びつけるのが効果的です。

面接での逆質問例

「2026年度からの黒字転換・成長加速フェーズにおいて、具体的に私のポジションにはどのようなスピード感や成果が期待されていますか?」

「バイオ燃料やメディカルフードといった『探索領域』の事業化において、既存事業とのリソース配分や意思決定のプロセスは、中期目標に向けてどのように最適化されていますか?」

5 転職者が知っておきたい現場のリアル

若いメンバーも多いことから盛り上がる

イベントとしては、定期的に飲み会やスポーツ大会、社員旅行、社内表彰、全社会議等が実施されている。若いメンバーも多いことから盛り上がることは多い。

(30代前半・法人営業・男性) [キャリコネの口コミを読む]入社2、3年で課長や部長といった例はない

業務に習熟し、実績も上げていれば順調に出世は可能だが、ITベンチャーのような入社2・3年で課長や部長といった例はない。

(30代前半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 2025年12月期 決算短信〔日本基準〕(連結)

- 2025年12月期通期決算説明および今後の展望

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。