0 編集部が注目した重点ポイント

① アパレル事業で抜本的な構造改革を断行する

2025年度よりスタートした新中期経営計画において、アパレル事業の再生に向けた「創りかえる3年間」を開始しました。不採算カテゴリーからの撤退や国内生産・物流拠点の終息、さらには82名の希望退職実施など、バリューチェーンの抜本的改革を推進しています。将来的な資本効率の向上と持続可能な事業体質への転換を目指しており、キャリア採用においても変革を支える専門人材の重要性が高まっています。

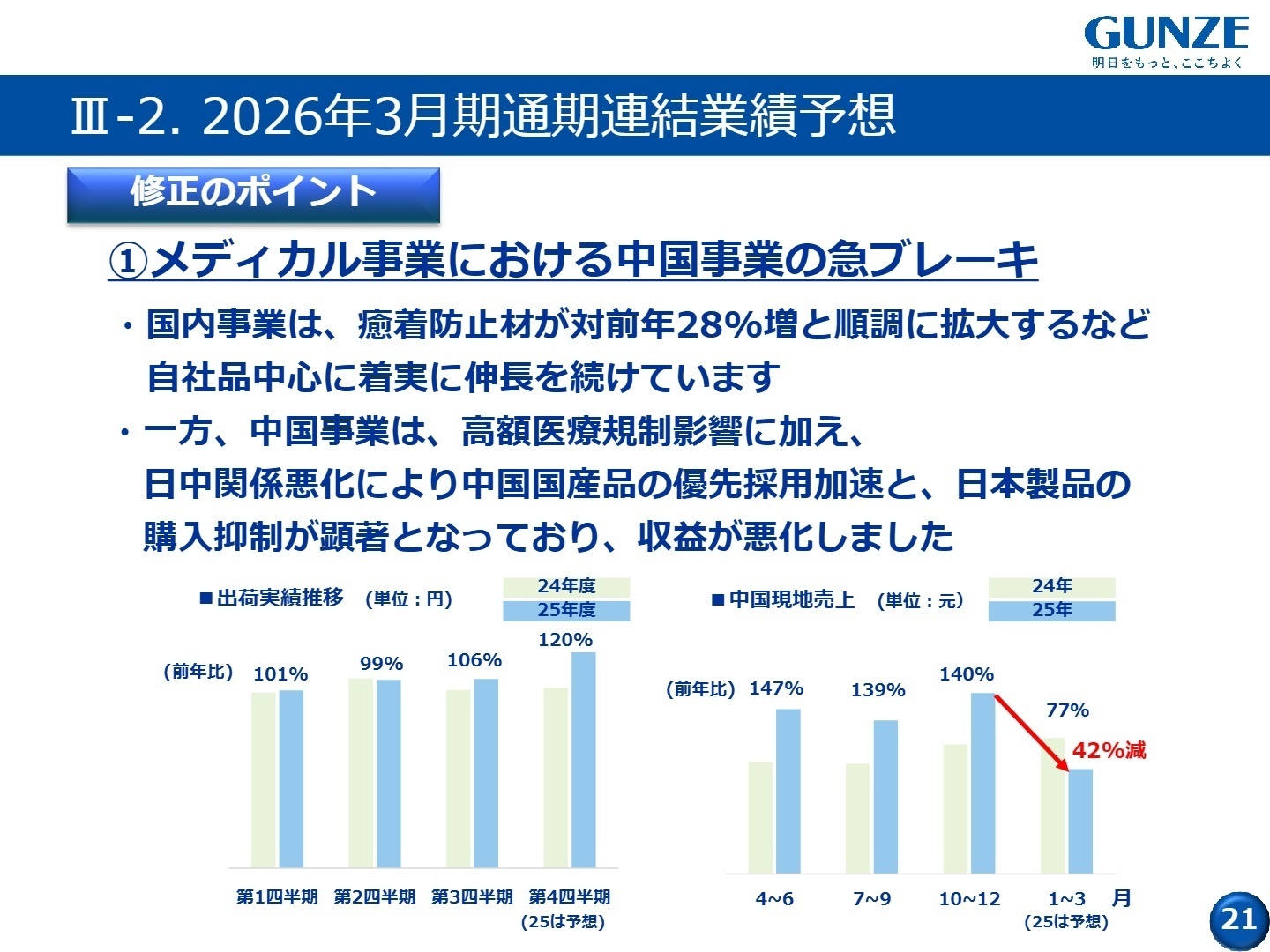

② 通期業績予想を下方修正し中国リスクに対応する

第3四半期の進捗を踏まえ、通期の連結業績予想を下方修正しました。特にメディカル事業における中国市場の環境悪化が要因となっており、高額医療規制や国産品優先採用の加速による影響を重く見ています。一方で国内のメディカル事業は癒着防止材が対前年28%増と順調に拡大しており、グローバル展開の戦略見直しと国内成長の維持という、非常に難易度の高い舵取りを迫られています。

③ 機能ソリューションの事業ポートフォリオを再編する

前期末に電子部品事業を終息させたことで、売上高は約24億円減少したものの、営業利益は2億円の改善を実現しました。今後は環境対応新製品を投入するプラスチックフィルムや、半導体・医療分野向けのエンジニアリングプラスチックスに経営資源を集中させます。非OA領域の強化を掲げており、産業向けの機能部品開発など、技術力を背景とした新領域開拓が進んでいます。

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算説明資料 P.4

第3四半期累計の売上高は、前期末に事業を終了した電子部品の影響やアパレルの量販店での苦戦により、前年同期比3,072百万円の減収となりました。利益面では、メディカル事業の固定費増加やアパレルのコスト増、さらにはアパレル事業構造改善費用3,244百万円の特別損失計上が重く響いています。

通期予想の修正後(営業利益6,400百万円)に対する進捗率は88.1%に達しており、修正後の計画に対しては順調に推移しています。ただし、下方修正の主因となった中国市場の不透明感は依然として高く、第4四半期の動向を注視する必要があります。

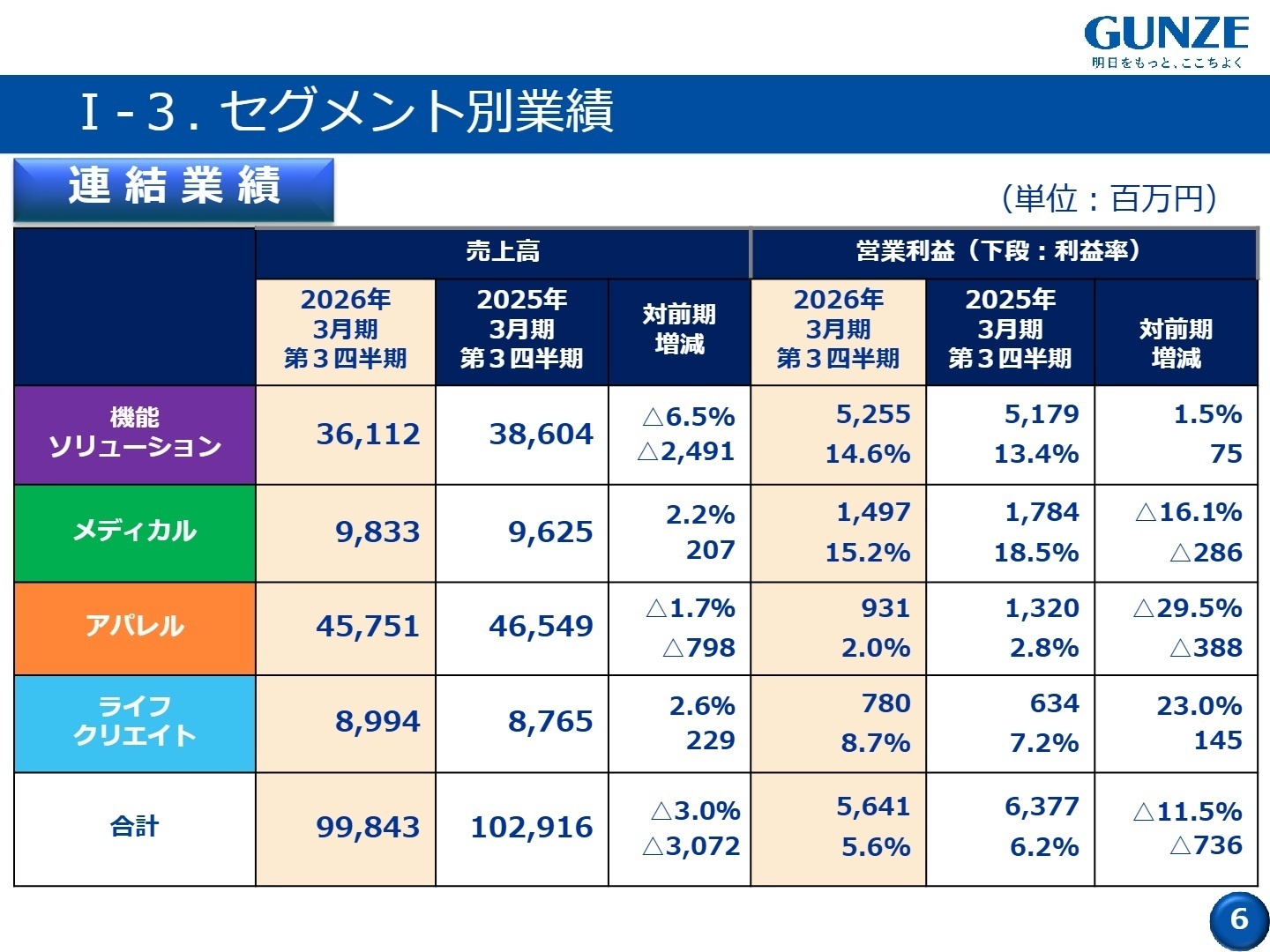

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算説明資料 P.6

機能ソリューション事業

事業内容:プラスチックフィルム(シュリンクフィルム、ナイロン等)や、半導体・OA機器向けエンジニアリングプラスチックスの開発・製造。

業績推移:売上高36,112百万円(6.5%減)、営業利益5,255百万円(1.5%増)。電子部品終息による減収を利益率改善でカバー。

注目ポイント:国内では環境対応新製品が数量増となるなど堅調ですが、海外市場の消費停滞と価格競争が課題です。今後はサーキュラーファクトリー(資源循環型工場)の確立や、非OA領域(半導体・医療・エネルギー)の強化に向けた技術開発・営業体制の強化が急務となっており、素材開発や産業向けBtoB営業の経験者が求められています。

メディカル事業

事業内容:吸収性製品(癒着防止材、骨接合材、人工皮膚)を中心とした医療機器の開発・販売。

業績推移:売上高9,833百万円(2.2%増)、営業利益1,497百万円(16.1%減)。日本国内は順調も中国事業が失速。

注目ポイント:国内では癒着防止材の新規施設獲得が進み過去最高の売上を更新中。一方で中国事業は「急ブレーキ」の状態にあり、国産品優先政策への対応が喫緊の課題です。設備投資や人員増など将来に向けた固定費増加局面にあるため、効率的なMR活動や薬事承認を加速させるプロフェッショナル人材の存在価値が高まっています。

アパレル事業

事業内容:「アセドロン」「KIREILABO」等のインナーウエア、レッグウエアの製造・販売。

業績推移:売上高45,751百万円(1.7%減)、営業利益931百万円(29.5%減)。構造改革費用の影響に加え、暖冬による季節商品の苦戦が響く。

注目ポイント:既存の量販店ルートが苦戦する一方、DtoC(EC直販)ルートは拡販が加速しています。差異化商品への集中特化、SKU(在庫管理単位)の25%削減、価格改定など、収益性重視のビジネスモデルへ急速にシフト中。デジタルマーケティングやサプライチェーンマネジメント(SCM)の刷新をリードできる人材には、改革の中心を担う機会があります。

ライフクリエイト事業

事業内容:商業施設「つかしん」の運営等の不動産関連、スポーツクラブ運営、都市緑化事業。

業績推移:売上高8,994百万円(2.6%増)、営業利益780百万円(23.0%増)。増収増益の好決算。

注目ポイント:商業施設のリニューアル効果による来館者増や、スポーツクラブの不採算店削減による損益改善が顕著です。不動産賃貸事業も順調に推移しており、グループ全体の安定的な収益基盤としての役割を果たしています。スクール事業の拡大や自治体案件の増加など、多角的なサービス提供への展開が進んでいます。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算説明資料 P.21

通期の営業利益予想を前回の8,500百万円から6,400百万円(24.7%減)へと引き下げましたが、これは不透明な中国市場リスクを早期に織り込んだ「守り」の判断と言えます。一方で、第4四半期に向けては国内メディカル事業の継続成長と、アパレル事業の在庫削減効果による原価改善を狙います。

特に注目すべきは、2027年度までの3年間で33億円の利益改善を目標とするアパレル事業の構造改革です。生産拠点集約や物流再編といった「外科手術」的な改革は今期が正念場となります。この転換期において、既存の枠組みにとらわれない改革推進派の外部人材を登用する可能性が高まっており、歴史ある企業の「第二創業期」に参画する絶好の機会と言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

グンゼは現在、衣料品メーカーから「機能素材・メディカルカンパニー」への脱皮を強力に進めています。志望動機では、単なるアパレルへの興味にとどまらず、「バイオマテリアル×デバイス」という医療領域でのビジョンや、プラスチックフィルムの環境対応・資源循環モデルへの共感を伝えると効果的です。また、アパレル事業の再生という「構造改革」のフェーズに対し、自身のどのような経験(コスト削減、販路転換、デジタル化など)が貢献できるかを具体的に示すことが評価の鍵となります。

面接での逆質問例

- 「アパレル事業の構造改革において、ECを中心としたDtoCシフトを加速させるための最大の組織的課題は何だとお考えですか?」

- 「メディカル事業の中国リスクに対応しつつ、国内や米国市場でのシェア拡大を加速させるために、中途採用人材に期待する役割を教えてください。」

- 「エンジニアリングプラスチックスの非OA分野(半導体・医療等)への参入にあたり、既存の技術資産と外部知見をどのように融合させようとしていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

商談や企画でアイデアの風通しが良い

さまざまな方と仕事ができる。売り上げや自分のした仕事が形として現れる。徐々に客さまと関係を築き長期的な関係を築くことができる。商談や企画でアイデアの風通しが良い

(20代前半・法人営業・男性) [キャリコネの口コミを読む]業績将来性に問題

業績・将来性に問題を感じる。競合他社が多く斜陽産業であるため。商品に対する付加価値を生み出すのに限界があり、価格や広告で勝負していく必要があるため。

(20代前半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。