0 編集部が注目した重点ポイント

① パッケージング・紙加工事業が大幅増益を達成する

当第3四半期において、パッケージング・紙加工事業の営業利益が前年同期比で189.5%増と飛躍的な成長を遂げました。液体容器の価格改定や販売数量の増加が寄与しており、主力である紙パルプ事業が市況の影響を受ける中で、グループ全体の収益を支える重要な成長エンジンとしての存在感を示しています。

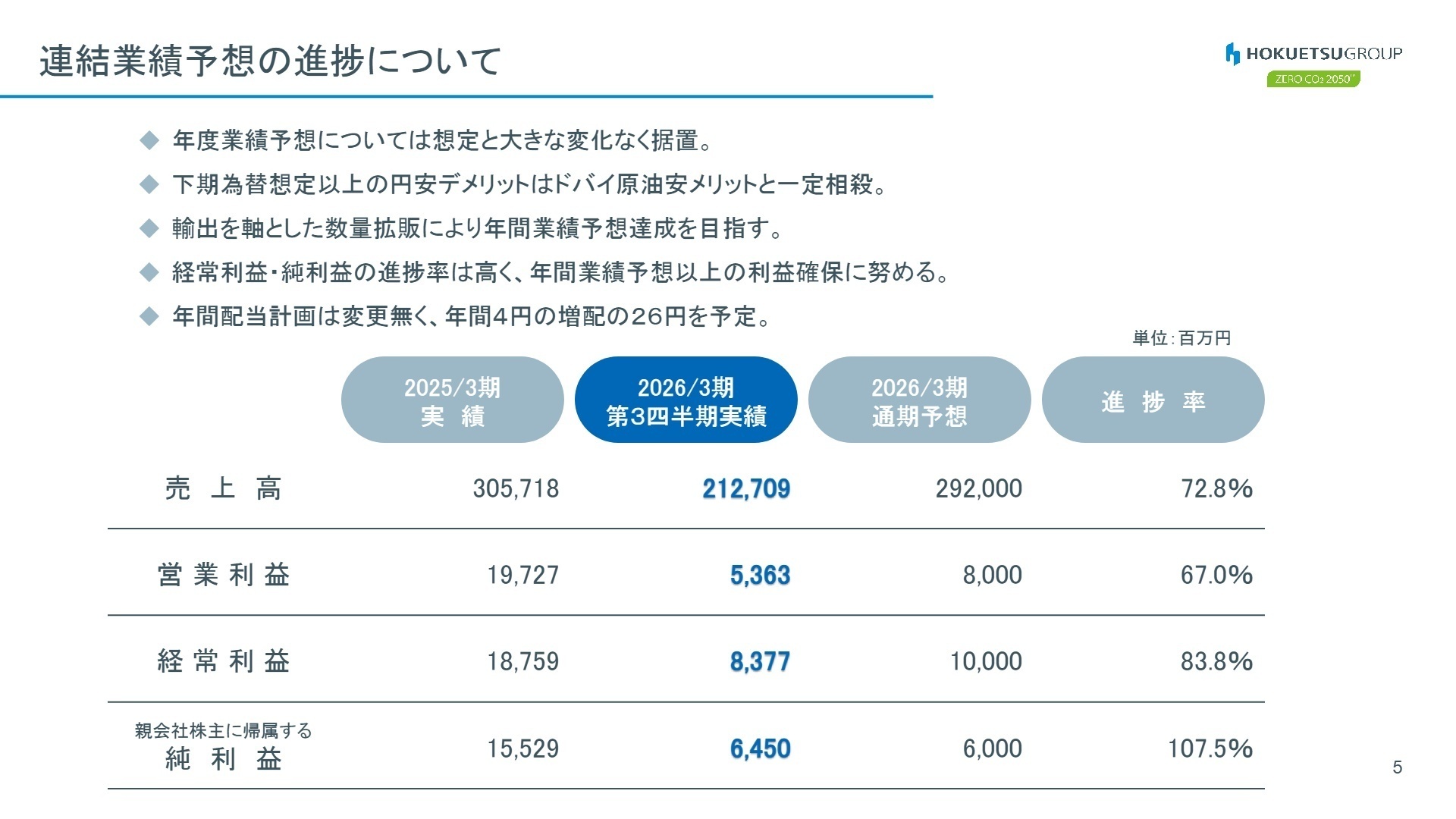

② 純利益が通期予想に対して100%超の進捗を記録する

親会社株主に帰属する四半期純利益は6,450百万円となり、通期業績予想の6,000百万円を第3四半期時点で既に上回る進捗率107.5%に達しました。持分法投資利益の増加や投資有価証券売却益などの特別利益が大きく貢献しており、財務面での目標達成確実性が極めて高い状況にあります。

③ 外部環境の変化を原燃料コスト低減で相殺する

世界的なパルプ市況の軟化や国内需要の減少により営業利益は前年同期比で64.4%減となりましたが、原燃料価格のプラス影響(+16億円)や内部要因の改善により、ほぼ想定通りの推移を維持しています。為替の円安デメリットをドバイ原油安メリットで相殺するなど、柔軟なコスト管理体制が機能している点が特徴です。

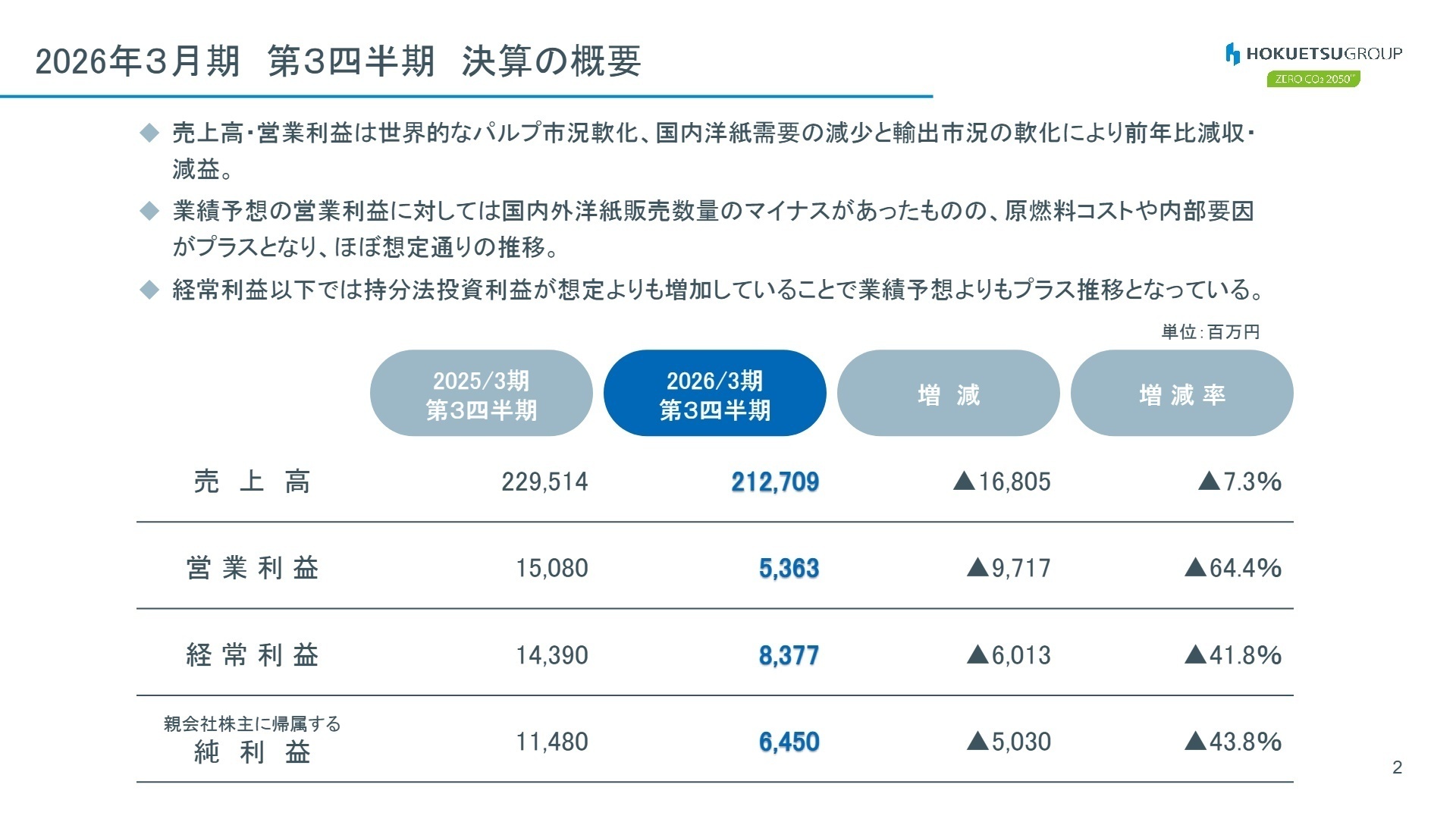

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.2

当第3四半期累計期間は、世界的なパルプ市況の軟化や国内洋紙需要の減少により、減収減益となりました。しかし、営業利益段階では国内外の販売数量マイナスを原燃料コストの低減や内部要因のプラスでカバーし、ほぼ計画通りの着地となっています。特に経常利益以下では、持分法投資利益の増加や投資有価証券売却益が寄与し、利益率の確保に努めています。

通期予想に対する進捗率は、売上高が72.8%で概ね順調、純利益については既に107.5%に達しており、年間業績予想以上の利益確保に向けたポジティブな推移を見せています。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.3

紙パルプ事業

事業内容:洋紙・板紙の製造販売および海外市場向けパルプ販売を主軸とするグループの基幹事業です。

業績推移:売上高192,531百万円(前年比8.3%減)、営業利益4,009百万円(前年比71.2%減)の減収減益となりました。

注目ポイント:市況軟化の直撃を受けましたが、チップ価格の低下(+18億円)などの原燃料コスト低減で対抗しています。輸出を軸とした数量拡販を強化しており、グローバルな需給動向を読み解き、効率的な生産・販売体制を再構築できる専門人材の重要性が高まっています。

パッケージング・紙加工事業

事業内容:液体容器(カートン)や各種紙加工品の開発・製造を行い、高付加価値製品を提供しています。

業績推移:売上高13,409百万円(前年比5.2%増)、営業利益517百万円(前年比189.5%増)の大幅な増収増益です。

注目ポイント:価格改定の浸透と販売数量の伸長が利益率を大きく押し上げました。脱プラスチックの流れを受け、紙製容器への転換需要を確実に取り込んでいます。顧客ニーズに合わせた製品開発と、市場浸透を加速させるマーケティング能力を持つ人材にとって、挑戦しがいのあるフィールドです。

その他のセグメント

事業内容:木材事業、建設業、運送・倉庫業、古紙卸業など、グループの物流・インフラを支える多彩な事業を展開。

業績推移:売上高6,768百万円(前年比0.4%増)、営業利益835百万円(前年比15.8%減)となりました。

注目ポイント:建設業において外部受注が増加するなど、外販比率の向上が見られます。一方で物流費高騰の影響を木材事業が受けており、グループ全体の効率化を目指す物流最適化や、建設分野での施工管理体制の強化が急務となっています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.5

北越グループは、年度業績予想を据え置き、売上高292,000百万円の達成を目指しています。下期の為替想定を円安方向に見直していますが、ドバイ原油安による燃料コスト低減で相殺する見込みです。今後の鍵を握るのは「輸出を軸とした数量拡販」であり、グローバル市場での競争力を高める営業・ロジスティクスの強化が不可欠です。また、年間配当は前年比4円増配の年間26円を予定しており、株主還元への積極姿勢を維持しています。純利益が既に予想を超過していることから、期末に向けてさらなる利益の上積みが期待できる局面であり、実行力のあるプロフェッショナル人材への期待が高まっています。

4 求職者へのアドバイス

北越コーポレーションは、基幹事業の「紙パルプ」が市況変動を受ける中で、「パッケージング・紙加工事業」の大幅増益という多角化の成果を明確に出しています。単なる素材メーカーではなく、環境負荷を低減する「液体容器」などの高付加価値製品への転換を志望動機の軸に据えると、企業の戦略的方向性と合致します。また、輸出強化という方針を踏まえ、グローバルな視点で市場を拡大したいという意欲も高く評価されるでしょう。

- 「パッケージング事業が大幅増益を達成されていますが、今後のさらなるシェア拡大に向けた新規顧客開拓の戦略について教えていただけますか?」

- 「輸出を軸とした数量拡販を強化中とのことですが、具体的に注力されている地域や製品群について詳しく伺いたいです。」

- 「内部要因の改善が営業利益を支えていますが、中長期的な生産効率化に向けたDXや技術投資の展望はどのようにお考えでしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

社員に対する福利厚生等はお金をかけない

設備に対しての設備投資はそれなりに行いますが、社員に対する福利厚生等は一切お金をかけないというスタンスです。したがって、構内ユーティリティー・社宅等もボロボロの状態です。

(40代後半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期 決算説明資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。