0 編集部が注目した重点ポイント

① 理研興業の新規連結で事業基盤を拡大する

2025年12月に防雪・防風対策製品を展開する理研興業株式会社を連結対象会社化しました。電力インフラや北海道・関東などの重点地域におけるビジネス拡大を加速させる狙いがあります。前年同期は未連結のため単純比較はできませんが、インフラ・防災領域での新たなキャリア機会が拡大しています。

② 成長投資を継続しながら営業利益19.7%増を達成する

長期ビジョン達成に向けた人財・成長への投資やM&Aに伴うのれん償却(買収コストの費用化)の影響がありながらも、既存事業の堅調な推移と売上拡大により、営業利益は前年同期比19.7%増と大幅な伸びを見せています。原価低減活動や価格改定の浸透も利益成長を力強く支えています。

③ 17期連続の増配予想で株主還元を一段と強化する

2026年3月期の年間配当は前期より2円増配の72円を予定しており、17期連続の増配となる見通しです。また、2026年1月には100万株の自己株式取得も完了しました。2027年3月期まで「総還元性向100%以上の維持」を掲げており、極めて強固な経営基盤と還元姿勢が求職者にとっても安心材料となります。

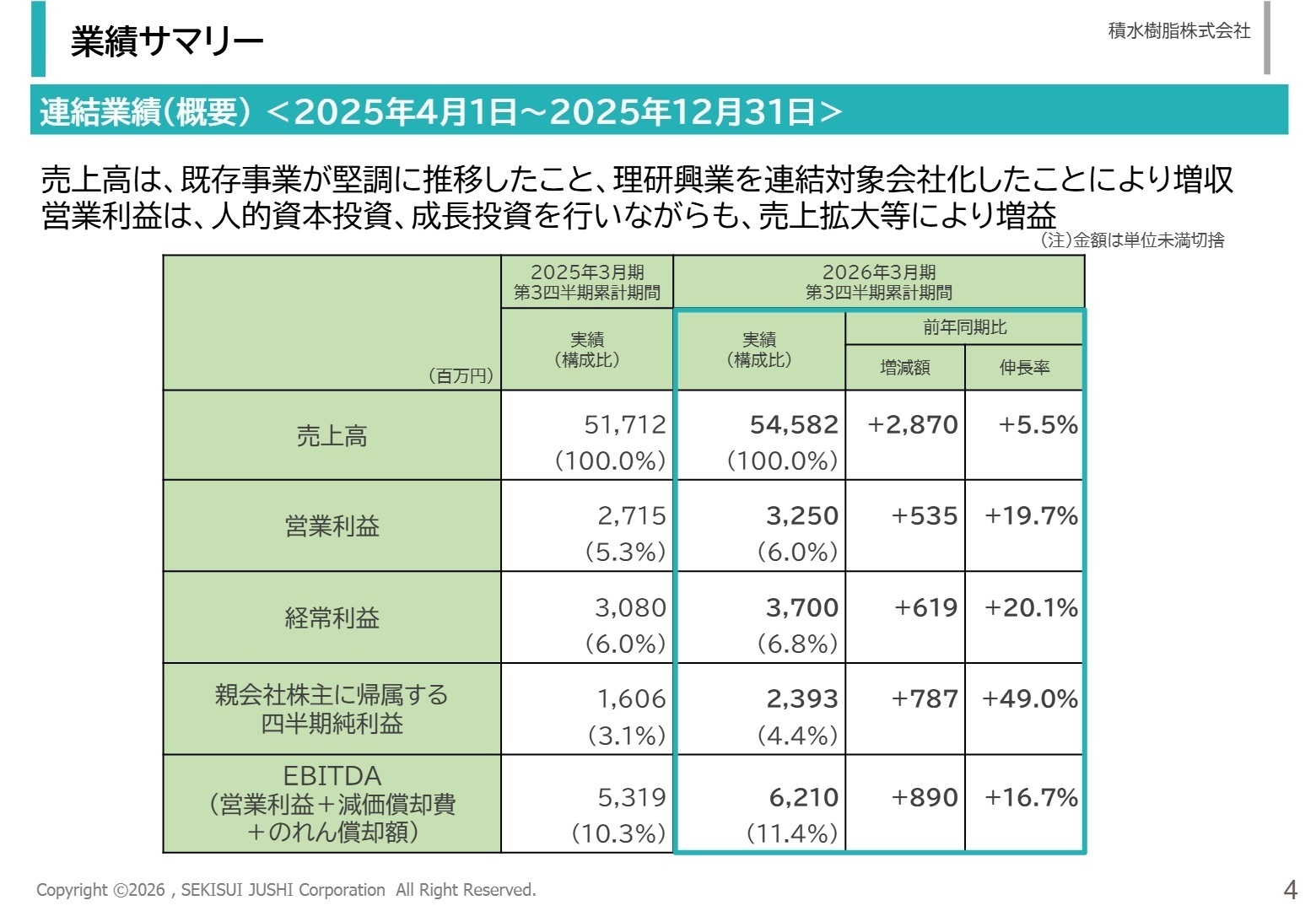

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算説明資料 P.4

売上高

54,582百万円

+5.5%

営業利益

3,250百万円

+19.7%

親会社株主に帰属する四半期純利益

2,393百万円

+49.0%

第3四半期累計の売上高は54,582百万円となり、都市環境関連やスポーツ関連などの既存事業が堅調に推移しました。利益面では、M&Aに伴うのれん償却費を吸収しつつ、売上拡大や価格改定、さらには会計処理確定の影響もあり、各利益指標で大幅な伸長を見せています。EBITDA(営業利益に減価償却費とのれん償却額を加えたキャッシュ創出力指標)も6,210百万円(前年同期比+16.7%)と順調です。

通期予想に対する進捗状況については、営業利益ベースで約50.8%となっており、一見「進捗が遅れている」ようにも見えますが、同社は第4四半期に季節性需要(防雪・防風製品など)が集中する事業特性を持っています。そのため、現時点では期初公表値を据え置いており、概ね計画に沿った推移と判断できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算説明資料 P.6

公共分野

事業内容:防音壁、路面標示材、防護柵、人工芝などの公共インフラ・都市整備に関連する製品を提供。

業績推移:売上高 28,154百万円(+7.9%)、セグメント利益 1,248百万円(+67.9%)。

注目ポイント:都市環境関連やスポーツ関連が牽引しました。特に人工芝の環境配慮型製品や、新たに加わった理研興業(注:前年同期は未連結)の貢献が目立ちます。防災意識の高まりにより、高度なエンジニアリング力が求められる領域での需要が増加しています。

民間分野

事業内容:メッシュフェンス、梱包資材、アグリ製品、アルミ樹脂積層板などを民間市場向けに展開。

業績推移:売上高 26,427百万円(+3.2%)、セグメント利益 2,652百万円(-0.9%)。

注目ポイント:住宅着工数減少の影響を受けるも、積水樹脂プラメタルの「アートパネル」が新規開拓により大きく拡大。物流現場の省人化を支える梱包機も好調です。一方、競争激化の影響を受けた子会社エクスタイルの挽回が今後の鍵となります。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算説明資料 P.11

2026年3月期の通期連結業績予想は、売上高79,000百万円(前期比+6.4%)、営業利益6,400百万円(前期比+27.7%)と、期初予想を据え置いています。第4四半期は原材料価格の高止まりや人件費・輸送費の上昇など不透明な要素もありますが、既存事業の売上積み上げに加え、季節性需要を背景とした一部事業の寄与を見込んでいます。

成長戦略としては、電力インフラなどの新たな成長領域への進出や、海外市場(欧州・東南アジア中心)での事業基盤強化を掲げています。グローバル市場への進出スピードを上げていく方針であり、国際的なビジネス経験を持つ人財へのニーズも今後高まることが予想されます。

4 求職者へのアドバイス

志望動機のヒント

同社は「社会の景色に、安全と心地よさを。」というスローガンのもと、単なる製品販売に留まらない社会課題解決型の提案を重視しています。特に昨今の環境負荷低減や防災・減災意識の高まりに対し、人工芝の環境配慮型製品やインフラメンテナンス技術をどう活かせるか、自身の経験を紐付けて語るのが有効です。

面接での逆質問例

「理研興業のグループ入りにより、既存の交通・景観事業とどのようなシナジー(相乗効果)を想定されていますか?」「欧州や東南アジアでの事業拡大において、現場レベルでどのようなグローバル人財が求められていますか?」など、将来の成長戦略に踏み込んだ質問は高い志意欲を示すことができます。

5 転職者が知っておきたい現場のリアル

非常に福利厚生は整っている

30代までは独身寮を数千円で住むことが出来光熱費も会社負担の為、非常に福利厚生は整っている。また転勤のタイミングで結婚すれば、社宅も用意される。

(20代後半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 積水樹脂株式会社 2026年3月期 第3四半期決算説明資料(2026年1月発表)

- 積水樹脂株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。