0

編集部が注目した重点ポイント

① 欧州建築用ガラスの価格改善で営業利益が71%増加する

当第3四半期累計の営業利益は185億円(前年同期比71.3%増)と大幅な増益を達成しました。特に欧州の建築用ガラス事業において、前年度に実施した生産能力の適正化(フロート窯の停止)が需給バランスを改善させ、販売価格の上昇とコスト削減に大きく寄与しています。構造改革の成果が実数値として現れており、収益性の高い事業体への転換が進んでいます。

② ベトナム子会社の譲渡を完了し事業ポートフォリオを刷新する

2025年6月に公表していたベトナムの建築市場向けフロート板ガラス製造子会社「ベトナムフロートグラス社」の持分譲渡が、当第3四半期中に完了しました。この構造的変化に伴い、個別開示項目として17億円の売却益を計上しています。不採算領域からの撤退とコア事業へのリソース集中を加速させており、転職者にとっても事業の選択と集中が明確な環境です。

③ 自己資本比率が11.6%に上昇し財務基盤の安定化が進む

前期末の10.5%から11.6%へ自己資本比率が向上しました。資産価値の増加や利益の積み上げにより、中期経営計画「2030 Vision」で掲げる2027年3月期目標(15%)に向けて着実な進捗を見せています。ネット借入金は為替影響等で増加しているものの、資本の厚みが増したことで、将来的な戦略投資に向けた土台作りが進んでいます。

1

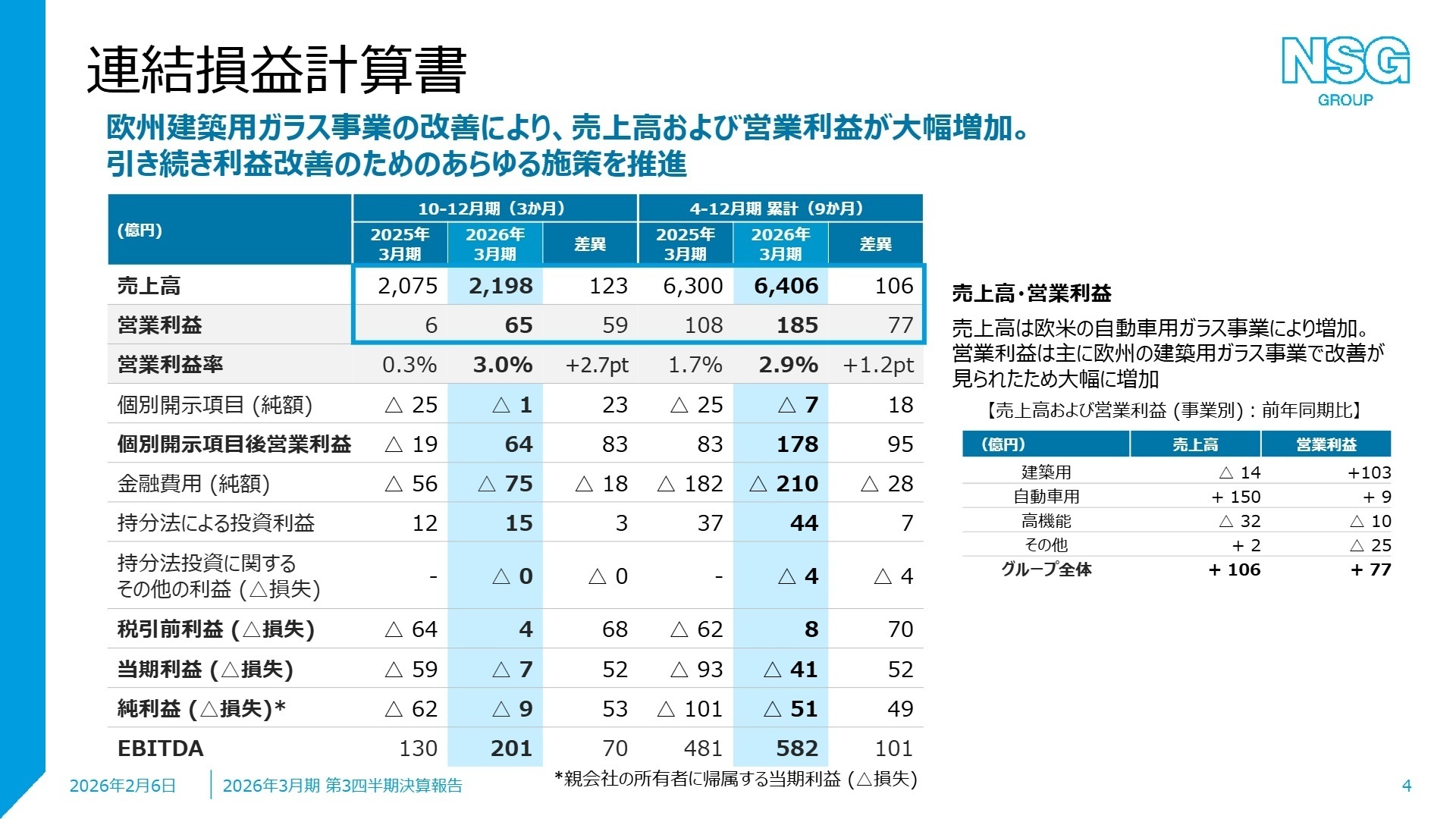

連結業績ハイライト

出典:2026年3月期 第3四半期決算報告 P.4

売上高

6,406億円

+1.7%

営業利益

185億円

+71.3%

税引前利益

8.25億円

黒字転換

※営業利益 = 個別開示項目前ベースの営業利益(事業の経常的な業績を測る指標)

当第3四半期累計の業績は、売上高6,406億円、営業利益185億円となりました。人件費やエネルギー価格の上昇といったコスト増に対し、欧米を中心とした販売価格の改善が大きく寄与しています。親会社の所有者に帰属する四半期損失は51億円と赤字が続いていますが、前年同期の101億円の損失からは半減しており、着実に赤字幅を縮小させています。

通期予想に対する営業利益の進捗率は約59.7%(通期予想310億円に対し185億円)となっており、数値上は進捗が遅れている状況です。しかし、会社側は通期予想を据え置いており、第4四半期での挽回と利益改善施策の徹底を掲げています。

2

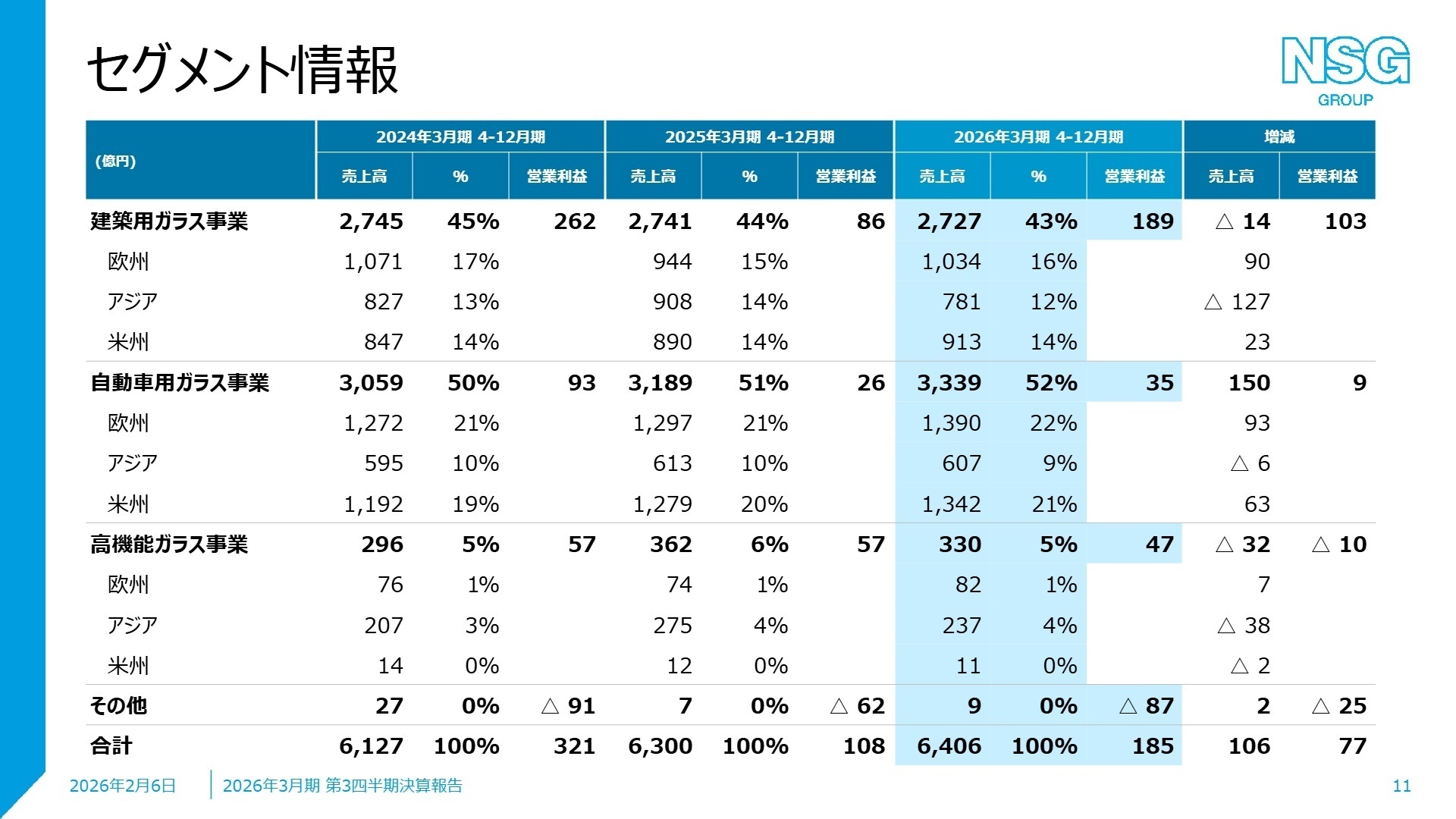

事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算報告 P.11

建築用ガラス事業

事業内容: 建築材料市場向けの板ガラス、内装外装用加工ガラス、太陽電池パネル用ガラスの製造・販売。

業績推移: 売上高2,727億円(前年比0.5%減)、営業利益189億円(118.7%増)。

注目ポイント: 欧州での大幅な増益が際立っています。ドイツのフロート窯停止などの生産体制適正化により、需給バランスが改善し、安定的な販売価格の維持に成功しました。太陽電池パネル用ガラスも米国の堅調な需要とアジアの需要回復が見込まれており、エネルギー価格変動に対応できるグローバルなサプライチェーン管理能力を持つ人材が求められています。

自動車用ガラス事業

事業内容: 新車組立用(OE)及び補修用(ARG)市場向けの各種ガラス製品の製造・販売。

業績推移: 売上高3,339億円(4.7%増)、営業利益35億円(34.7%増)。

注目ポイント: 北米や南米での販売価格改善と、補修用ガラス事業の堅調さが業績を支えています。欧州では生産体制の見直しが計画通り進捗中。原材料費高騰を価格へ転嫁する交渉力が鍵を握っており、大手完成車メーカーとの価格改善交渉の経験を持つタフなネゴシエーターや、高付加価値製品(遮熱・防音等)の市場投入を主導する製品企画職の重要性が増しています。

高機能ガラス事業

事業内容: ディスプレイ用薄板ガラス、プリンター用レンズ、タイミングベルト用ガラス繊維製品の製造・販売。

業績推移: 売上高330億円(前年比8.9%減)、営業利益47億円(16.9%減)。

注目ポイント: プリンター需要の減少による影響を受けましたが、第3四半期からファインガラス(薄板ガラス)の販売構成が計画通り改善し、利益に寄与し始めています。グラスコード(エンジン部材)の需要は引き続き堅調。既存のガラス技術をITや自動車の特定領域へ応用するニッチトップ戦略を推進しており、市場ニーズを技術に翻訳できるスペシャリストの需要が高いフィールドです。

3

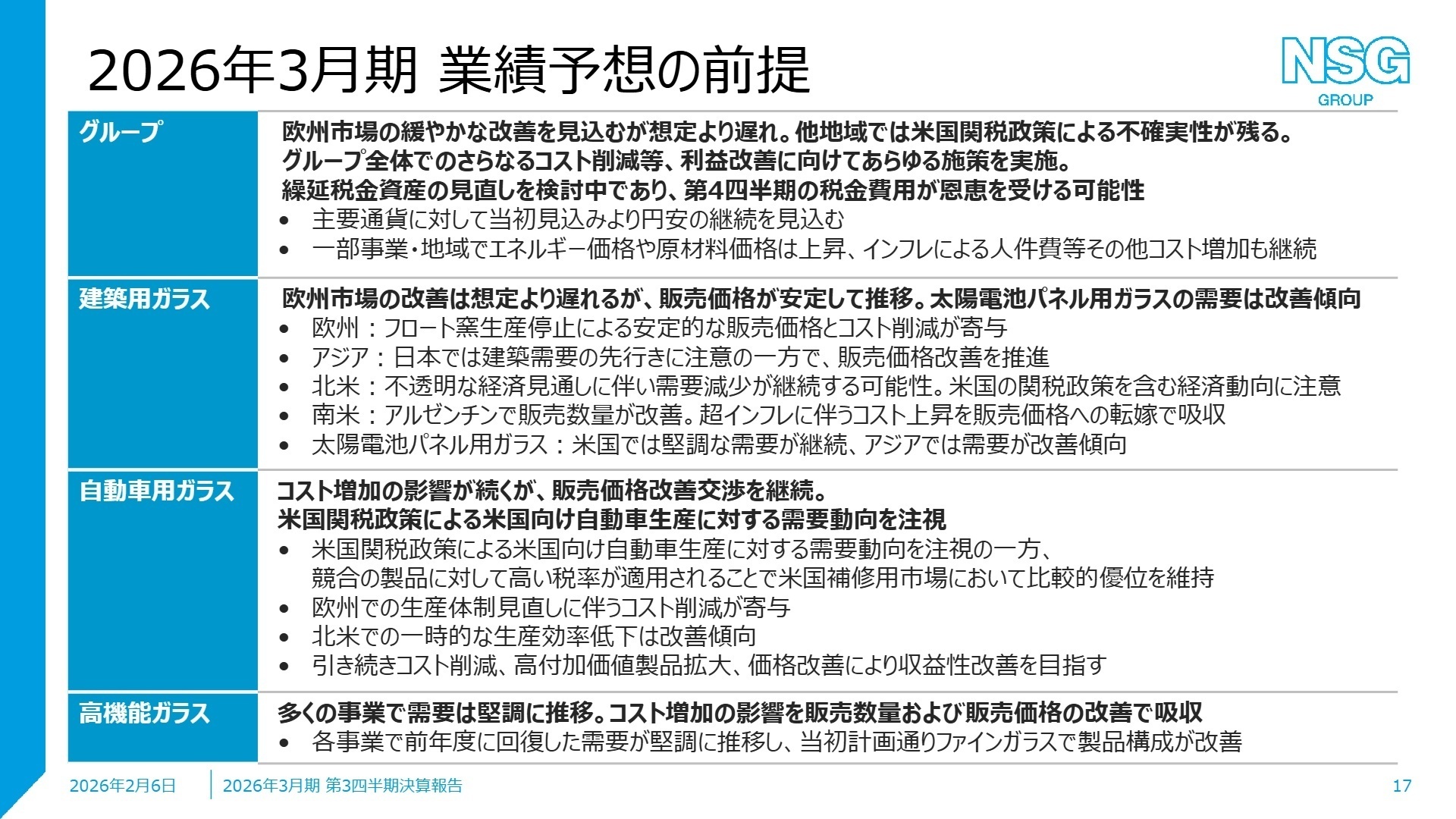

今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算報告 P.17

2026年3月期の通期業績予想は、売上高8,500億円、営業利益310億円と据え置かれています。達成には第4四半期での更なる利益積み上げが必要であり、会社側も「チャレンジング」と認めつつ、グループ横断でのコスト削減を徹底する構えです。特に繰延税金資産の見直しが検討されており、第4四半期に税金費用が軽減される可能性が示唆されています。

長期的には「2030 Vision: Shift the Phase」を掲げ、脱炭素化(Decarbonization)やデジタルトランスフォーメーション(DX)を戦略の柱としています。質疑応答資料によれば、米国関税政策などの不確実性は残るものの、補修用市場での優位性確保や太陽電池パネル用ガラスの需要改善に期待を寄せています。構造改革を主導できるマネジメント人材や、持続可能な社会への貢献を技術面で支えるDX・GX(グリーントランスフォーメーション)人材の採用意欲が高まると予測されます。

4

求職者へのアドバイス

同社は現在、単なるガラスメーカーから「持続可能な社会に不可欠な存在」への変革期にあります。欧州での構造改革の成功体験を他地域へ展開するフェーズであり、「グローバルな舞台で収益改善を主導したい」という動機は高く評価されるでしょう。また、太陽電池パネル用ガラスなどの脱炭素化への貢献という視点は、同社の「2030 Vision」と強く合致するため、社会貢献とビジネス成長を両立させたい意欲をアピールすることが有効です。

・「欧州で実現したフロート窯停止に伴う需給バランスの改善とコスト削減のノウハウを、今後日本やアジア市場にどのように転記・応用していく計画でしょうか?」

・「米国関税政策による不透明感が指摘されていますが、北米補修用市場での優位性を維持するために、現場レベルではどのようなスピード感で価格戦略の修正を行っているのでしょうか?」

・「2030 Visionの中間地点である2027年3月期目標の達成に向けて、私の専門性(営業・技術等)が最もインパクトを与えられる領域はどこだとお考えですか?」

5

転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔IFRS〕(連結) 2026年2月6日発表

- 2026年3月期 第3四半期決算報告(説明資料) 2026年2月6日発表

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。