0 編集部が注目した重点ポイント

① 海外企業の買収で製品領域を大幅に拡張する

2025年1月に米国のManitex International, Inc.の買収を完了しました。これにより、主力の建設用クレーンに加え、ブームトラックやナックルブームクレーン、高所作業車のラインナップをグローバルに拡充。北米・欧州市場での存在感を一気に高めており、海外で活躍したい専門人材にとって大きなキャリア機会が拡大しています。

② 定置式クレーン分野へ新規参入しLE戦略を加速する

2025年7月より、IHI運搬機械の運搬システム事業を承継した株式会社タダノインフラソリューションズ(TIS)が連結開始となりました。同社が得意とする港湾・タワークレーンなどの「定置式」分野が加わったことで、タダノが掲げるLE(Lifting Equipment)の総合メーカーとしての基盤が強化され、新事業領域での技術革新が期待されています。

③ 一過性要因を乗り越え来期は過去最高売上を目指す

当期は買収関連費用や米国関税の影響で営業減益となりましたが、売上高は3,494億円と対前年で大幅な増収を達成しました。2026年度はこれらの一過性コストが解消し、物量増加と売価改善によって売上高4,000億円、営業利益250億円という高い目標を掲げており、攻めのフェーズへの移行が鮮明になっています。

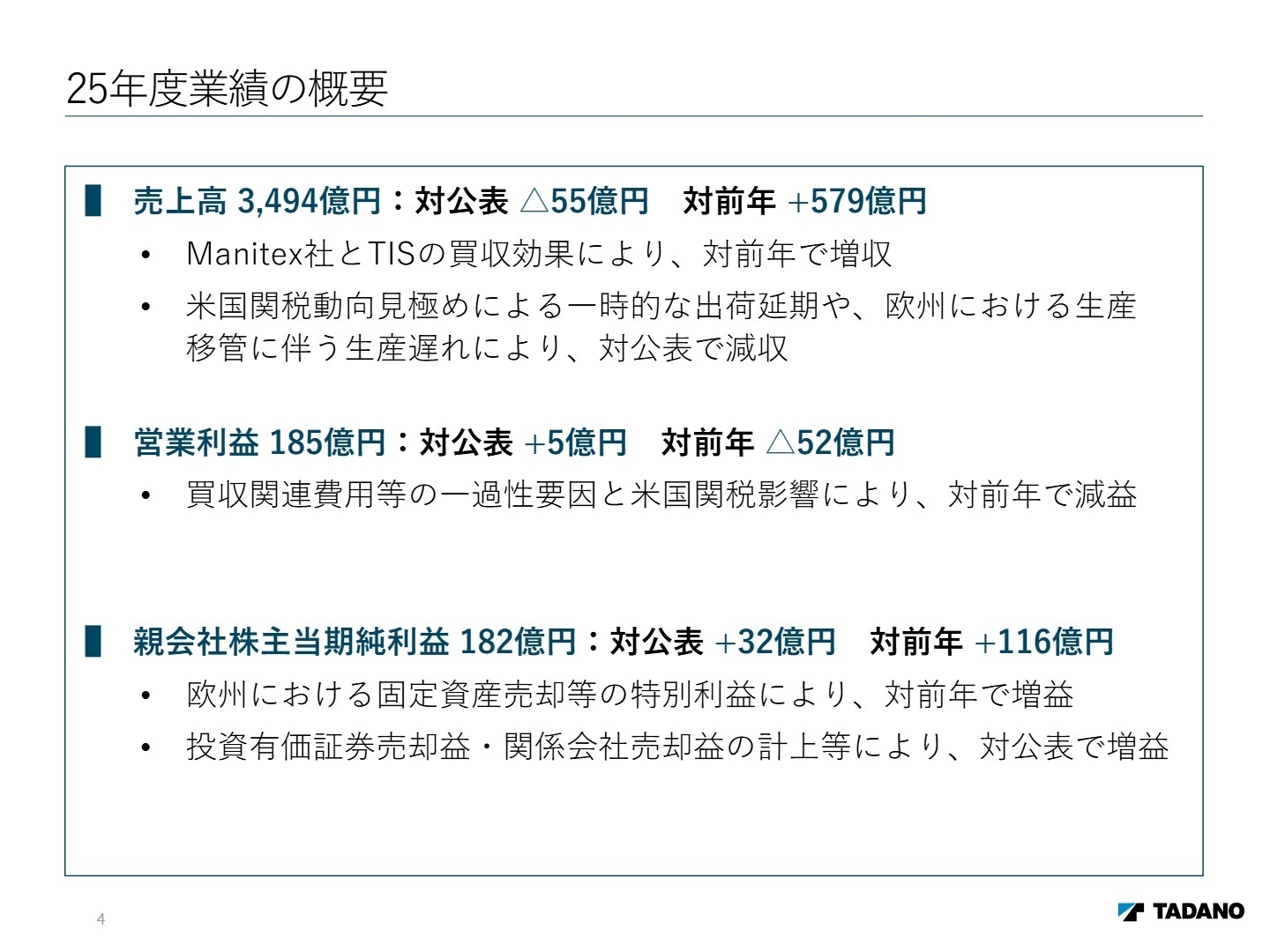

1 連結業績ハイライト

出典:2025年12月期 決算説明資料 P.4

売上高

3,494億円

前年比 +19.9%

営業利益

185億円

前年比 △22.0%

親会社株主当期純利益

182億円

前年比 +175.5%

2025年12月期の業績は、Manitex社およびTISの買収効果が大きく寄与し、売上高は前年比+579億円の増収となりました。営業利益については、買収に伴う一過性の費用や米国関税の影響を受け減益となりましたが、純利益は欧州における固定資産売却益などの特別利益計上により、前年比約2.7倍という大幅な増益を記録しています。

※EBITDA = 営業利益 + 減価償却費 + のれん償却費。事業の現生的な収益力を示す指標として活用されています。

通期計画に対する進捗状況については、売上高は当初公表比で△55億円の未達となったものの、営業利益は公表値を5億円上回って着地しており、収益性改善への取り組みは概ね順調に推移していると評価できます。

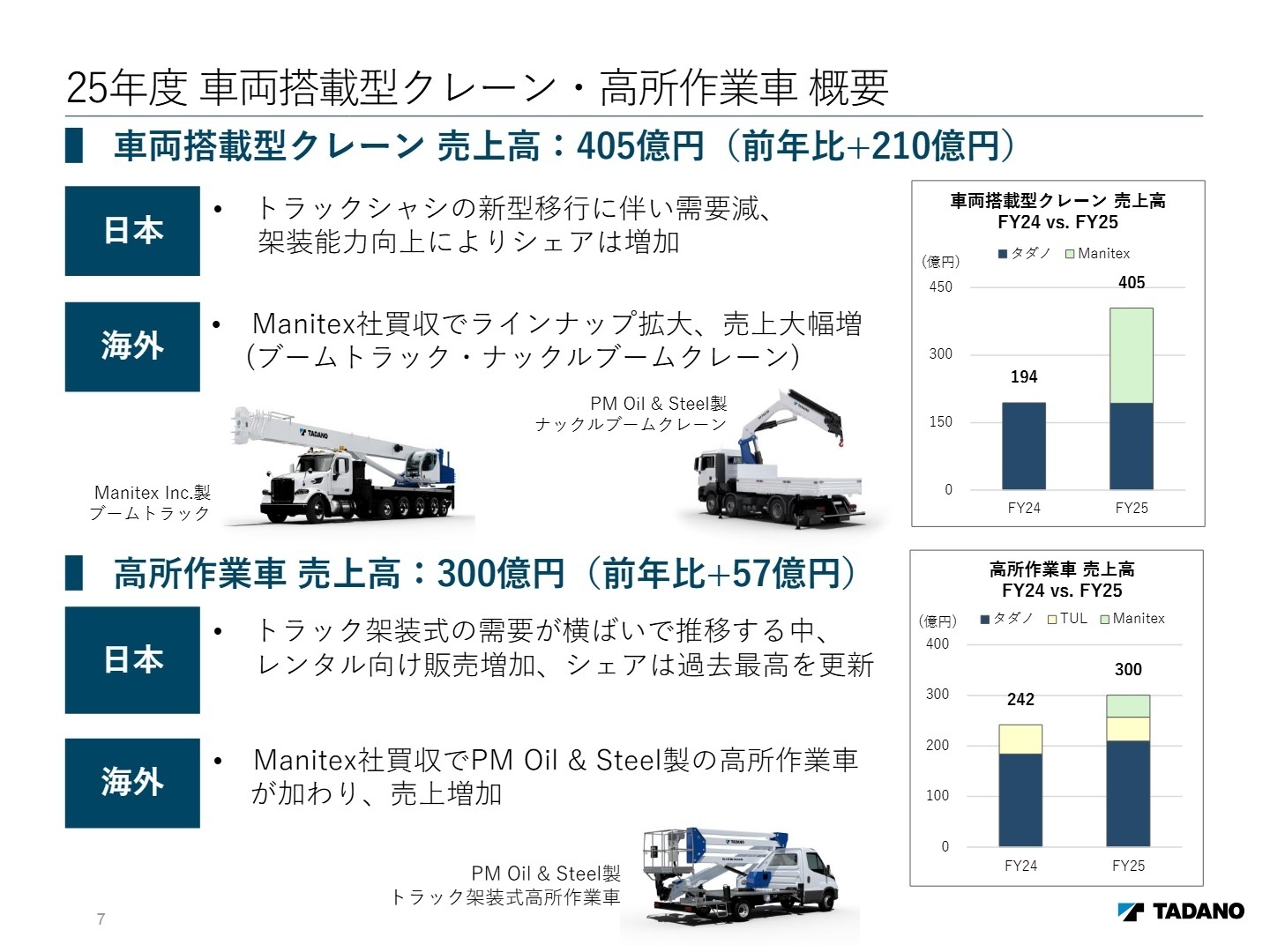

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算説明資料 P.7

建設用クレーン事業

事業内容:ラフテレーンクレーンやオールテレーンクレーン等、タダノの伝統的な主力製品の製造・販売を担う基幹部門です。

業績推移:売上高は2,071億円(前年比+3.9%)。北米のデータセンター投資等の需要が下支えし、堅調に推移しました。

注目ポイント:欧州での生産移管に伴う生産遅れなどの課題があるものの、北米市場での販売は依然として強く、シェアは40%を維持。グローバルなSCM(サプライチェーン管理)の再構築や生産最適化を推進できる経験豊富な生産管理・技術人材が切望されています。

車両搭載型クレーン・高所作業車事業

事業内容:トラック架装式のクレーンや高所作業車を扱い、Manitex社買収により海外ラインナップが劇的に拡充されました。

業績推移:車両搭載型クレーンの売上高は405億円(前年比+108.4%)と倍増。海外売上が約12倍へ急成長しました。

注目ポイント:(注:2025年1月からManitex社が新規連結)買収により「ブームトラック」等の新カテゴリーが加わり、製品開発のシナジー創出が急務となっています。特にPM Oil & Steel社製の製品統合など、海外子会社との共同開発プロジェクトをリードできるPMO的立ち回りの人材にとって、非常に刺激的な環境です。

運搬機械・定置式LE(TIS)

事業内容:ジブクライミングクレーンや港湾クレーン等、建築・インフラ現場の「定置式」吊り上げ機械を扱います。

業績推移:2025年7月の事業承継により、当期売上高は55億円を計上。2026年度は110億円の売上を予想しています。

注目ポイント:(注:当期より新規連結のため前年比較なし)移動式クレーンの世界的大手だったタダノにとって、定置式への参入は「LEの総合メーカー」への進化を意味します。洋上風力発電向けの「リングリフトクレーン」など、成長市場への展開が期待されており、新分野を切り拓くエンジニアの活躍の場が広がっています。

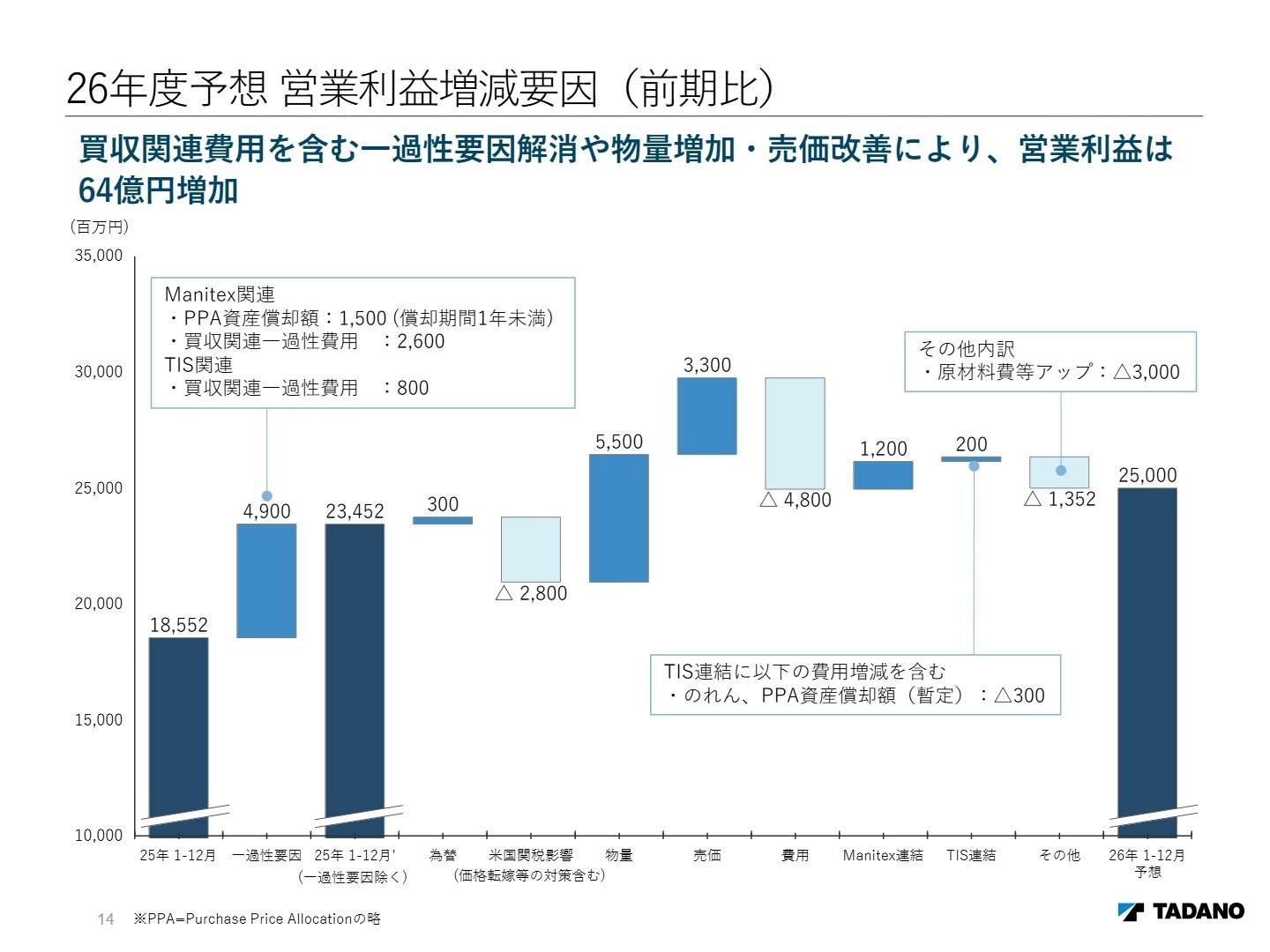

3 今後の見通しと採用の注目点

出典:2025年12月期 決算説明資料 P.14

2026年12月期は、中期経営計画(24-26)の最終年度として、一過性費用の解消と買収シナジーの本格発揮を目指します。売上高は4,000億円、営業利益は250億円(前期比+34.7%)と、収益性が大幅に改善する見通しです。

成長戦略の骨子として、「脱炭素化の加速」と「新たな領域への挑戦」を掲げています。電気駆動クレーンの開発など環境配慮型製品への投資を強化するほか、直近3件の買収で獲得した新事業の成長を加速させます。また、政府の造船業再生戦略を追い風とした造船向け製品の強化も計画されており、既存のクレーンビジネスの枠を超えた「ものづくり改革」を推進できる人材が、これからのタダノを支える主役となります。

4 求職者へのアドバイス

志望動機のヒント

タダノは今、単なるクレーンメーカーから「Lifting Equipment(吊り上げ機械)の総合メーカー」へと脱皮する歴史的転換点にあります。特にManitex社やTISの買収により、扱える領域が「移動式」から「定置式」まで大きく広がりました。この事業領域の拡大期において、自身の専門性を活かしていかに統合の相乗効果(シナジー)を創出できるか、また世界中で進むインフラ投資や脱炭素化のニーズに対し、どのような新しい価値を提供したいかを熱意を持って伝えることが有効です。

面接での逆質問例

- 「Manitex社の買収により製品ラインナップが大幅に増えましたが、国内の技術部門と海外の製造拠点が連携する際の開発プロセスの統合はどのように進められていますか?」

- 「TISの加入により定置式クレーンという新領域が加わりました。今後、洋上風力発電などのエネルギーインフラ分野において、どのような専門性を持つ人材が最も必要とされていますか?」

- 「中期経営計画の最終年度となる来期、4,000億円という売上目標を達成するために、個々の社員にはどのようなスピード感や変革の意識が求められていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

子育てや介護には理解のある職場

子育てや介護には理解のある職場と言えると思います。産休育休から復帰される方も実際にいますし、復帰後もスケジュールは配慮してくれますが、暇な部署へと飛ばされたりすることはありません。また、介護による休暇も対応していたと思います。

(20代後半・貿易事務・国際業務・女性) [キャリコネの口コミを読む]大幅アップは望めない

昇給は年2,000〜4,000円くらいで、職層がランクアップしない限り大幅アップは望めない。ボーナスで稼ぐ会社だが、最近は利益が出ていても市場環境の悪化という釈然としない理由で、ボーナスを抑えようとする。

(20代後半・生産・製造技術・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 決算説明資料(2026年2月10日発表)

- 2025年12月期 決算短信〔日本基準〕(連結)(2026年2月10日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。