0 編集部が注目した重点ポイント

①エトリア社参画に伴う構造改革で純利益が273.3%増の大幅増益を達成する

2025年度第3四半期において、リコー社との合弁会社である「エトリア株式会社」への事業参画に伴い、51億円の事業譲渡益を特別利益として計上しました。この構造的変化により、親会社株主に帰属する四半期純利益は前年同期比で約3.7倍となる74億円に急増しています。不採算領域の切り出しと合弁化による生産体制の効率化が進んでおり、転職者にとっては事業ポートフォリオの最適化による経営基盤の安定化が魅力となります。

②防衛・社会インフラの好調を受け通期の営業利益予想を上方修正する

パブリックソリューション事業において、消防・防災・道路などの社会インフラ需要に加え、水中音響を中心とした防衛関連の特機システム事業が非常に堅調に推移しています。これを受け、会社全体での通期営業利益予想を従来から10億円上積みし200億円へと上方修正しました。インフラ維持という社会貢献度の高い領域でのキャリア機会が、これまで以上に拡大しています。

③ベトナム新工場の稼働によりハードウェアのコスト競争力を抜本的に強化する

エンタープライズソリューション事業では、国内の新紙幣対応案件が一段落したものの、ベトナム新工場の稼働による製造原価の低減と、インドなど海外市場へのATM展開を加速させています。単なる製品販売から、保守・運用サービスまでを含めた「オペレーション支援ビジネス」への転換を推進しており、グローバルなサプライチェーン管理やサービス企画に携わる人材の重要性が高まっています。

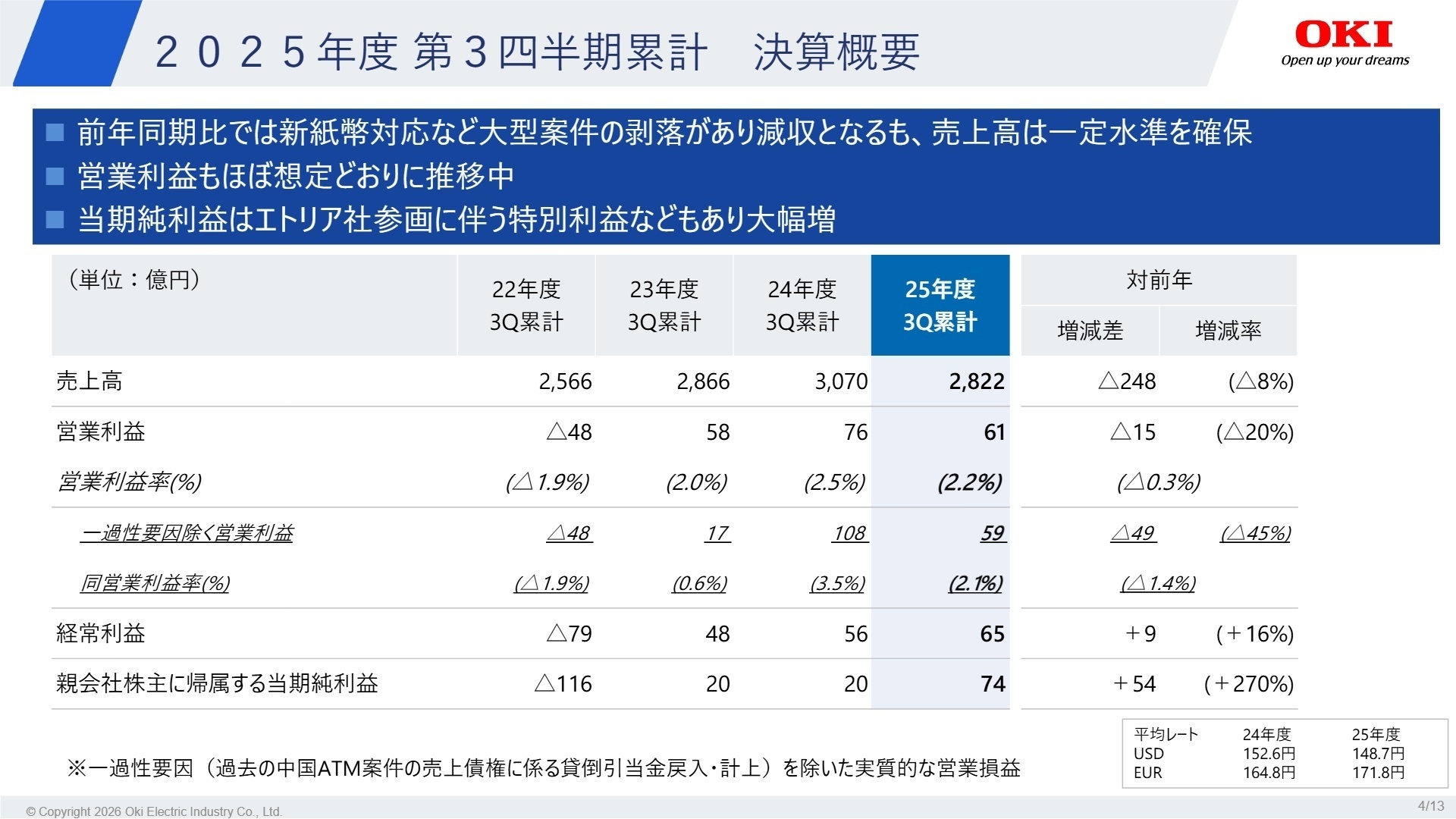

1 連結業績ハイライト

出典:2025年度 第3四半期 決算説明資料 P.4

売上高

2,822億円

前年比:-8.1%営業利益

61億円

前年比:-20.6%四半期純利益

74億円

前年比:+273.3%2025年度第3四半期累計実績は、売上高2,822億円と前年同期の3,070億円から減少しましたが、これは昨年度に集中した「新紙幣対応」の特需が剥落したことによる想定内の動きです。一方で、営業利益はパブリック部門の伸長や、過去の中国ATM案件に係る貸倒引当金の戻入益などにより、実質的な収益性は維持されています。特に純利益については、構造改革に伴う事業譲渡益が大きく寄与し、過去最高水準の増益率を記録しました。 通期予想に対する進捗率は、修正後の営業利益目標200億円に対して30.5%にとどまっているように見えますが、同社の業績は例年、官公庁案件が集中する第4四半期(1-3月)に利益の過半を稼ぎ出す季節偏重型です。資料内でも「おおむね順調に推移中」と評価されており、通期目標の達成に向けた確度は高い状況です。

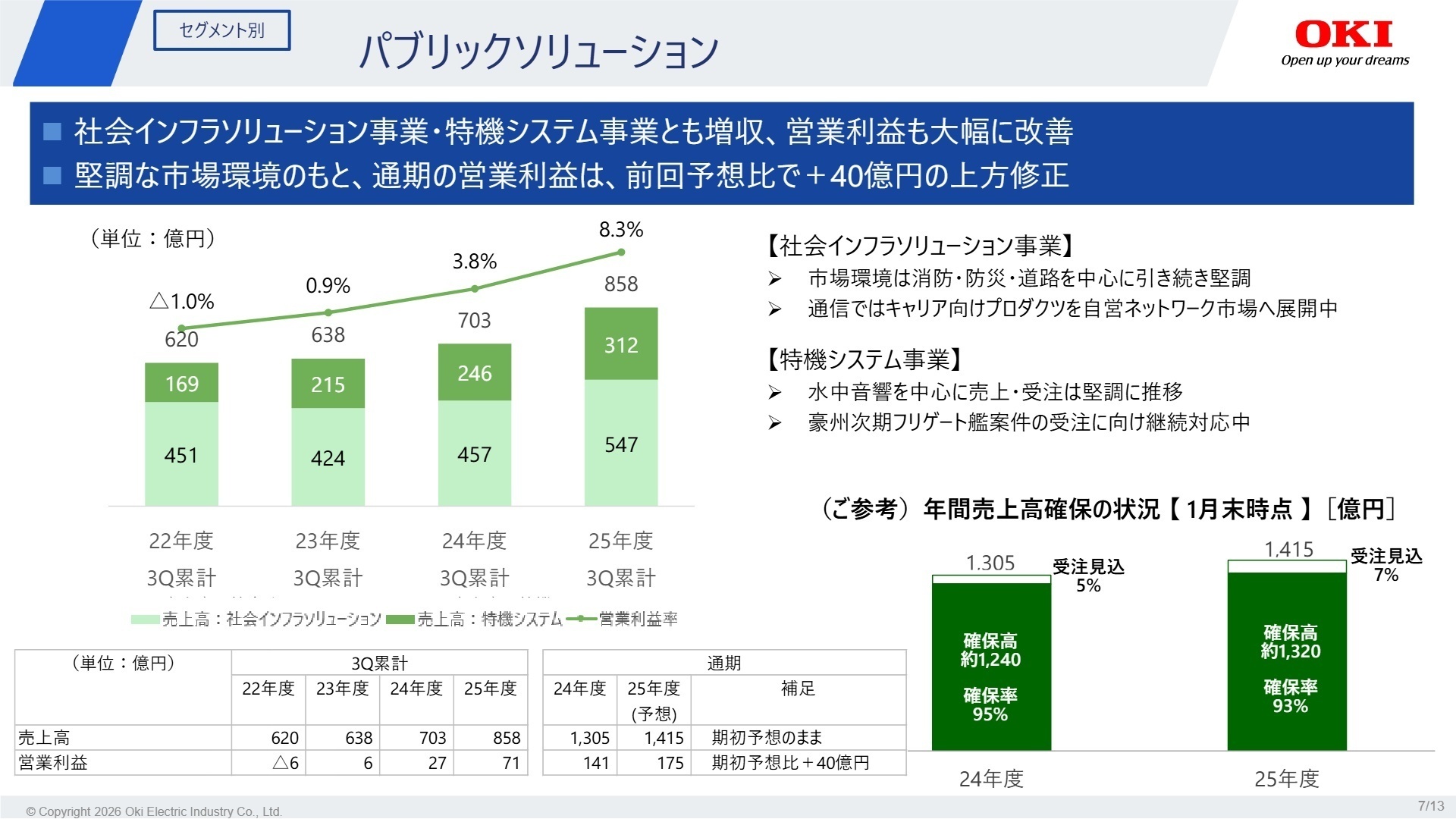

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算説明資料 P.7

パブリックソリューション

事業内容:道路、防災、消防、航空管制などの社会インフラ、および防衛向けの水中音響・特機システムを提供。

業績推移:売上高858億円(前年比+22.1%)、営業利益71億円(前年比+164.1%)と圧倒的な成長を記録。

注目ポイント:市場環境が極めて堅調であり、1月末時点の年間売上確保率は95%に達しています。豪州次期フリゲート艦案件などの大型商談も進行中であり、プロジェクトマネジメントや官公庁向けシステムエンジニアの需要が非常に高まっています。

エンタープライズソリューション

事業内容:金融、流通、製造、鉄道向けにATMや営業店端末、および保守サービスを展開。

業績推移:売上高1,040億円(前年比-21.5%)、営業利益74億円。大型案件剥落も営業利益率は一定水準を維持。

注目ポイント:単なる機器販売から「保守・監視を含めたオペレーション支援」へのモデル転換を推進中です。2025年12月よりインドでATMの現地生産・販売を開始するなど、グローバル展開を加速させており、海外事業管理やサービス企画職の活躍の場が広がっています。

コンポーネントプロダクツ

事業内容:LEDプリンターやIoT機器などのコンポーネント製品の製造・販売。

業績推移:売上高481億円(前年比-13.8%)、営業利益3億円。消耗品の減少により苦戦するも黒字を確保。

注目ポイント:(注:エトリア社参画により一部事業体制が変更)。情報機器事業での利益重視マネジメントを徹底しており、消耗品頼みのモデルから、産業用・専門店向け高付加価値モデルへのシフトを模索しています。新規販路開拓や商品企画の刷新が期待されるフェーズです。

EMS(設計・生産受託サービス)

事業内容:プリント配線板の製造や、電子機器の受託設計・生産サービスを提供。

業績推移:売上高440億円、営業利益は前年のマイナス16億円から3億円の黒字へ転換中。

注目ポイント:既存顧客の在庫調整が続く一方で、AI半導体や航空宇宙向けの新規開拓が順調に進展しています。高信頼性が求められるハイエンド領域への注力を強めており、高度な生産技術や品質保証の専門性を発揮できる環境です。

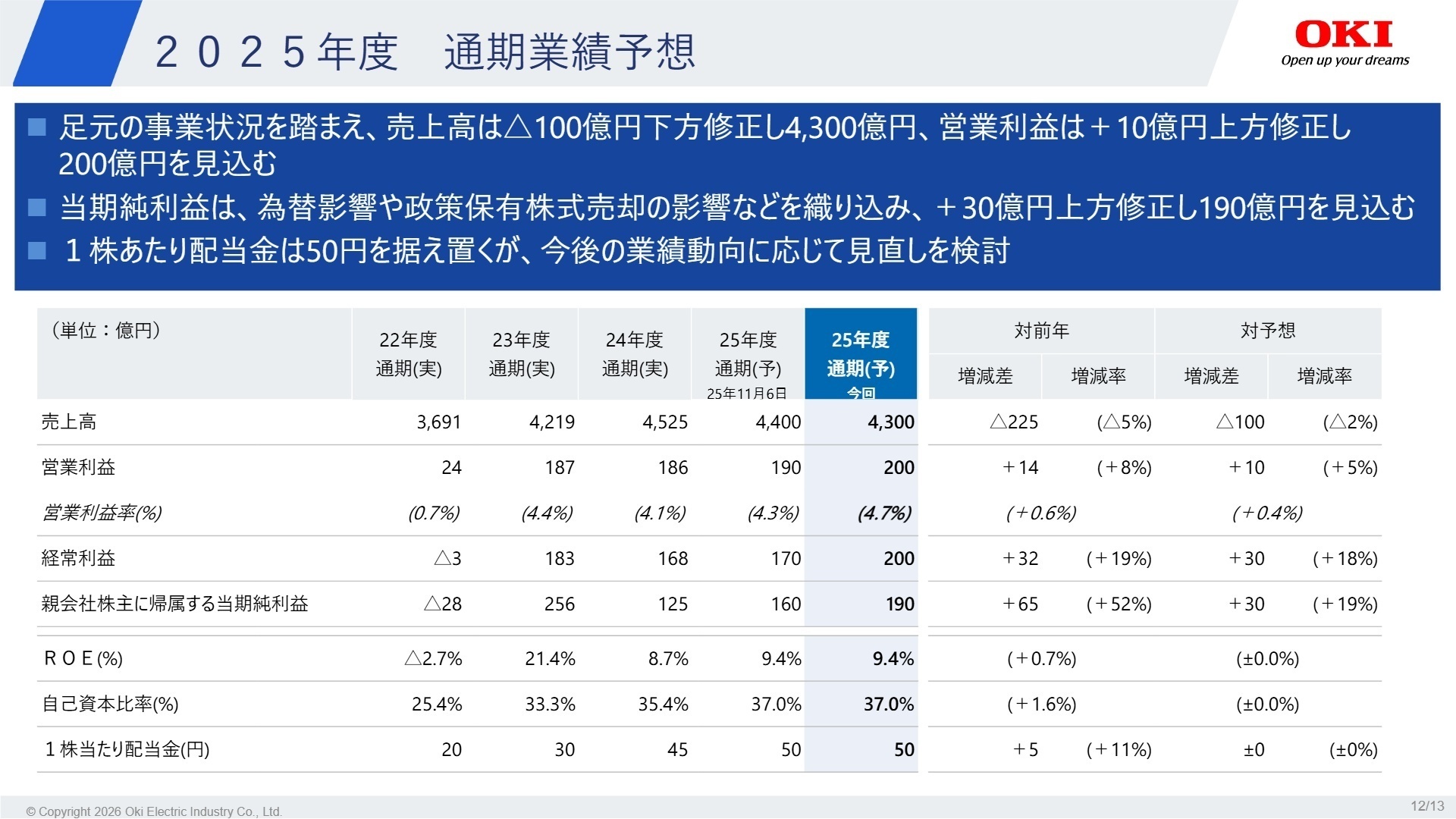

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算説明資料 P.12

OKIは、足元の事業環境を踏まえ、通期業績予想の修正を発表しました。売上高は一部のIoT機器の伸び悩み等により100億円下方修正し4,300億円としましたが、営業利益は200億円(前回比+10億円)、当期純利益は190億円(前回比+30億円)へとそれぞれ上方修正しています。これは、パブリック部門の好調に加え、政策保有株式の売却など、資本効率の改善を目的とした施策が着実に進んでいるためです。 中長期的には、創業150周年(2031年)を見据えた中期経営計画2025の完遂が最優先課題です。特に「安心・便利な社会インフラ」分野でのデジタルトランスフォーメーション(DX)推進に向けた投資を継続しており、AIエッジコンピューティングや5Gネットワークに関連する先端技術人材の採用を強化しています。構造改革による「守りのフェーズ」から、高収益事業への「攻めのシフト」が加速するこの時期は、変革期を共に支える人材にとって大きなチャンスと言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

同社は現在、「モノ売り」から「サービス提供」への抜本的なモデル転換の渦中にあります。例えば、エンタープライズ部門での「オペレーション支援ビジネス」や、EMS部門での「まるごとEMS(受託設計・生産一括提供)」など、顧客の課題解決に深く食い込む戦略が強調されています。「これまでの専門スキルを活かし、インフラを支える持続可能なサービス基盤を創りたい」という視点は、経営陣の意向と強く合致します。

面接での逆質問例

- 「パブリック部門の好調が顕著ですが、インフラDXの推進にあたり、技術的なハードル以上に解決すべき顧客側の組織的・制度的課題は何だとお考えでしょうか?」

- 「エトリア社への参画など生産体制の再編が進んでいますが、開発部門と製造現場の連携において、今後どのような新しいシナジーを期待されていますか?」

- 「ベトナム工場の稼働やインド市場でのATM展開など、グローバルサプライチェーンの強化において、中途採用者に最も期待する役割は何でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

全社的に残業が増えてしまっている

社内の新システム移行後は営業ですが半分事務屋をしている気分で全社的に残業が増えてしまっている印象です。

(30代後半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度 第3四半期 決算説明資料(2026年2月5日発表)

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。