0 編集部が注目した重点ポイント

① ブランド製品事業が4年ぶりのQ3累計黒字化を達成する

長らく課題となっていたブランド製品事業が、徹底した事業構造改革による固定費削減と新製品の投入により、3四半期連続の黒字を達成しました。ポータブルクリエイティブ製品などの新製品が好調で、利益創出フェーズへ移行したことは、クリエイティブ職種やマーケティング職種を志す転職者にとって大きな安心材料となります。

② ITシステム事業のリクロスエクスパンション社を買収する

2026年3月31日付で、地域コミュニティ基盤のITシステムを展開する株式会社リクロスエクスパンションの全株式を取得し、子会社化することを決定しました。中期経営計画「Wacom Chapter 4」で掲げる「コミュニティをベースとした事業展開」を加速させる動きであり、ITコンサルタントやシステムエンジニアの活躍フィールドが急速に拡大しています。

③ 通期営業利益予想を130億円へ上方修正し増配を決定する

ブランド製品事業の好調や販管費の抑制を背景に、通期営業利益予想を期初公表の115億円から130億円へと上方修正しました。あわせてアニー賞受賞記念配当を含む増配も発表しており、強固な財務基盤と高い資本効率を背景に、安定した環境で次世代の「かく」体験を追求できる組織体制が整っています。

1 連結業績ハイライト

出典:決算説明資料 P.3

売上高

816.4億円

(前年同期比 △6.7%)

営業利益

98.8億円

(前年同期比 +30.0%)

当期純利益

74.4億円

(前年同期比 +38.3%)

第3四半期累計の売上高は、テクノロジーソリューション事業の販売数量減少や円高、米国関税等の外部要因が響き減収となりました。しかし、利益面ではブランド製品事業の黒字定着が大きく寄与し、営業利益率は12.1%(前年同期比+3.4ポイント)と収益性が大幅に向上しています。販管費も人件費やシステム費用の最適化が進み、前年同期比で約19億円減少しました。

通期予想に対する進捗状況については、修正後の通期営業利益予想130億円に対し、第3四半期時点で98.8億円に達しており、進捗率は76.0%となっています。第4四半期も堅調な推移が見込まれることから、業績の着地は順調であると評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:決算説明資料 P.10

テクノロジーソリューション事業

事業内容:タブレットやノートPCメーカーに対し、独自のデジタルペン技術(AES、EMR)をOEM供給するB2B事業です。

業績推移:売上高 569.2億円(前年同期比△11.4%)、セグメント利益 123.1億円(同△7.3%)。

注目ポイント:AES(アクティブES)技術の販売数量は増加したものの、主力であるEMR技術が円高や米国関税の影響を強く受けました。しかし、教育市場やデジタル文具など、PC以外の新規市場への技術展開が加速しており、グローバルなOEM顧客と深く関わるアカウントマネージャーや、次世代技術の市場実装を担うエンジニアの重要性が増しています。

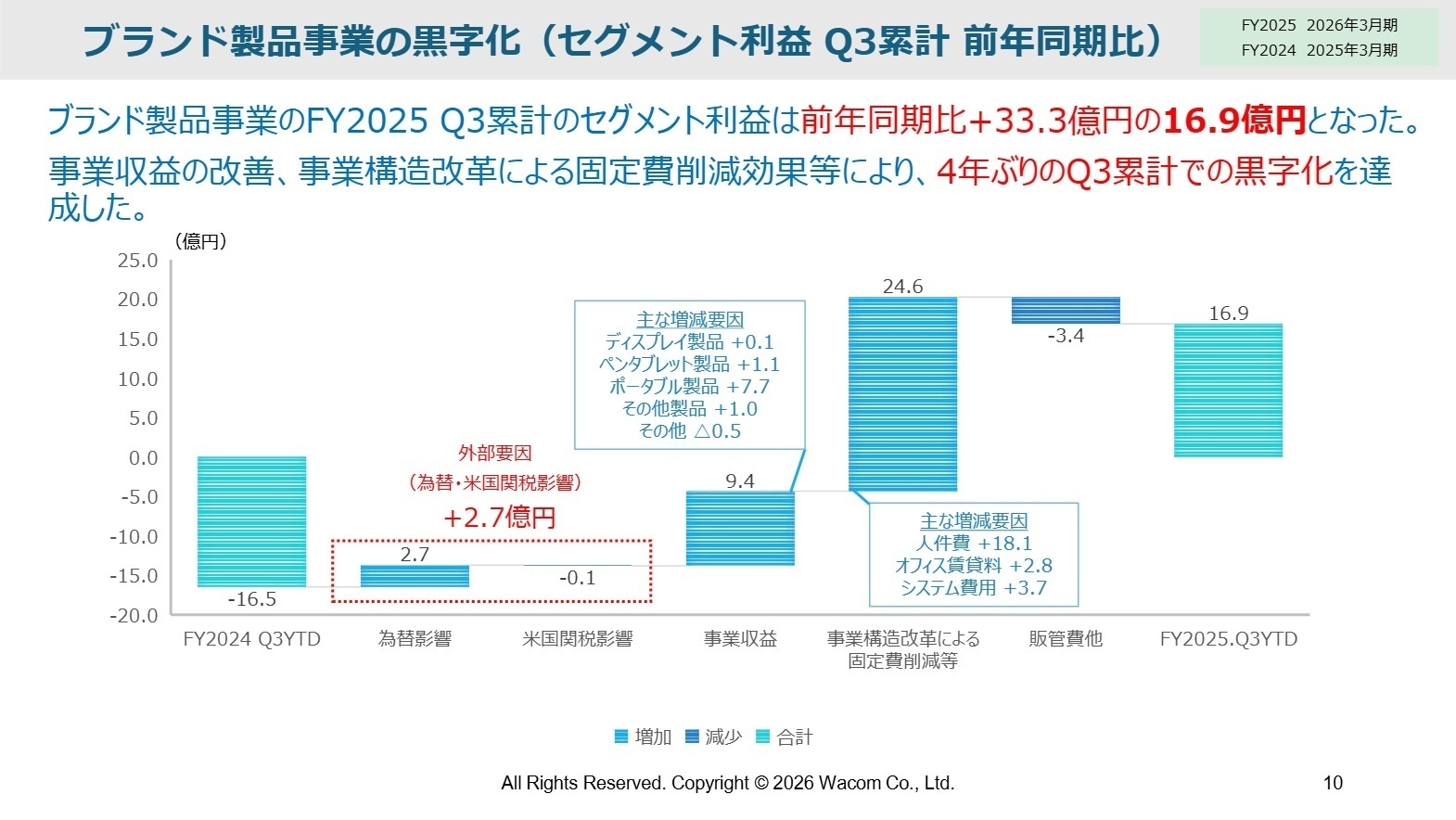

ブランド製品事業

事業内容:プロから一般ユーザーまでを対象とした自社ブランドのペンタブレットや液晶ディスプレイの開発・販売です。

業績推移:売上高 247.1億円(前年同期比+6.3%)、セグメント利益 16.9億円(前年同期は16.5億円の損失)。

注目ポイント:ポータブルクリエイティブ新製品「Wacom MovinkPad」シリーズの好調により、5期ぶりの増収と4期ぶりのQ3累計黒字化を達成。事業構造改革による固定費削減(前年同期比+24.6億円の効果)が結実しました。体験価値を重視する「道具屋」としての戦略に基づき、ユーザーコミュニティとの接点を強化するデジタルマーケティングやCX担当の採用が期待されます。

地域別分析(グローバル展開)

状況解説:日本(売上比率約51%)、米州、欧州、中国、その他の地域でバランス良く展開。特に日本では、ブランド製品事業において2,215百万円(前年同期比+56.8%)と圧倒的な成長を見せています。一方で欧州や中国は外部要因により苦戦していますが、各地域で日本からの直売モデルへの移行などのオペレーション効率化が進んでおり、グローバル管理を担う本社機能やサプライチェーンマネジメント職種のニーズが高まっています。

3 今後の見通しと採用の注目点

出典:決算説明資料 P.19

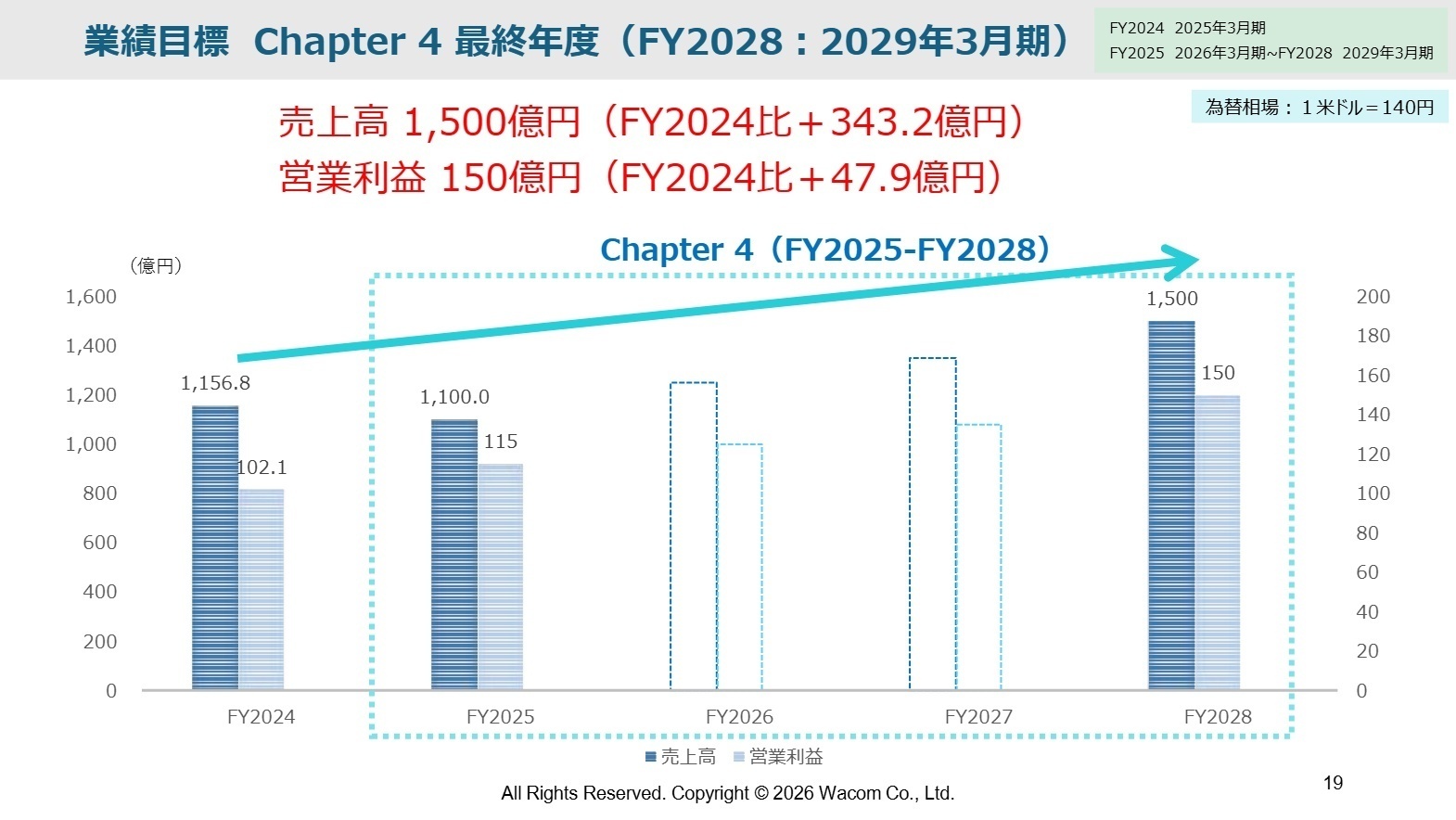

ワコムは、2029年3月期までに売上高1,500億円、営業利益150億円を目指す野心的な目標を掲げています。この達成に向け、4年間で620億円のR&Dおよび設備投資、120億円以上の技術資本提携を計画しており、攻めの姿勢を鮮明にしています。

直近では医療分野のHoloeyes社や、モニター上のインク体験を開発するSyncore社への出資を実行。単なる「ペンタブレットメーカー」から、AIやXR領域を含む「インク体験のプラットフォーマー」への進化を図っています。また、リクロスエクスパンション社の買収は、既存事業の枠を超えたコミュニティ事業への布石であり、異業種出身の企画担当者やスタートアップ経験者にとって、新規事業開発に携わる絶好の機会が生まれています。

4 求職者へのアドバイス

世界のアニメーション業界で権威ある「アニー賞」において、技術進歩への貢献を称える「Iwerks賞」を受賞したことは、ワコムのブランド価値が世界最高峰であることを示しています。この圧倒的な技術基盤を背景に、単なる製品販売ではなく「クリエイターの体験価値を最大化したい」という視点を持つことが重要です。また、リクロスエクスパンション社の買収に見られるように、「コミュニティ×IT」という新しい軸で事業領域を広げようとするフェーズに共鳴する姿勢は、面接で高く評価されるポイントとなるでしょう。

- 「Wacom Chapter 4で掲げるR&D投資620億円の内訳において、特にソフトウェアやAI領域のエンジニアにはどのような役割が期待されていますか?」

- 「リクロスエクスパンション社の買収により、既存のハードウェア事業と地域コミュニティ貢献事業の間で、具体的にどのようなシナジーの創出を計画されていますか?」

- 「ブランド製品事業の黒字化が定着する中で、次の成長ドライバーとして注力しているポータブル製品のグローバル展開戦略について詳しく伺いたいです。」

5 転職者が知っておきたい現場のリアル(口コミ)

女性は長く働きやすい環境

女性社員も多く活躍していた。 出産・子育てについて会社の理解があったと思う。 実際に小さいお子さんがいる女性社員も活躍しており(出産して復職した人もいたとの事)、そういった方については、残業が多くならないようになど、周りの社員のサポートもあり、女性は長く働きやすい環境だと思う。

(30代後半・営業・女性) [キャリコネの口コミを読む]特定顧客の大口案件に頼っている

業績・将来性に問題を感じる。特定顧客の大口案件に頼っているのでその顧客からの注文減少により業績が大きく左右される。基本的に規模の小さい会社なので業績悪化に伴い 簡単に人員削減を行わざるを得ないので長く勤務したい人には向いていない。電子pen自体 期待したほど普及しないので部品事業の今後の将来性はあまり期待できないかもしれない。

(40代後半・海外営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 株式会社ワコム 2026年3月期 第3四半期決算説明資料

- 株式会社ワコム 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。