0 編集部が注目した重点ポイント

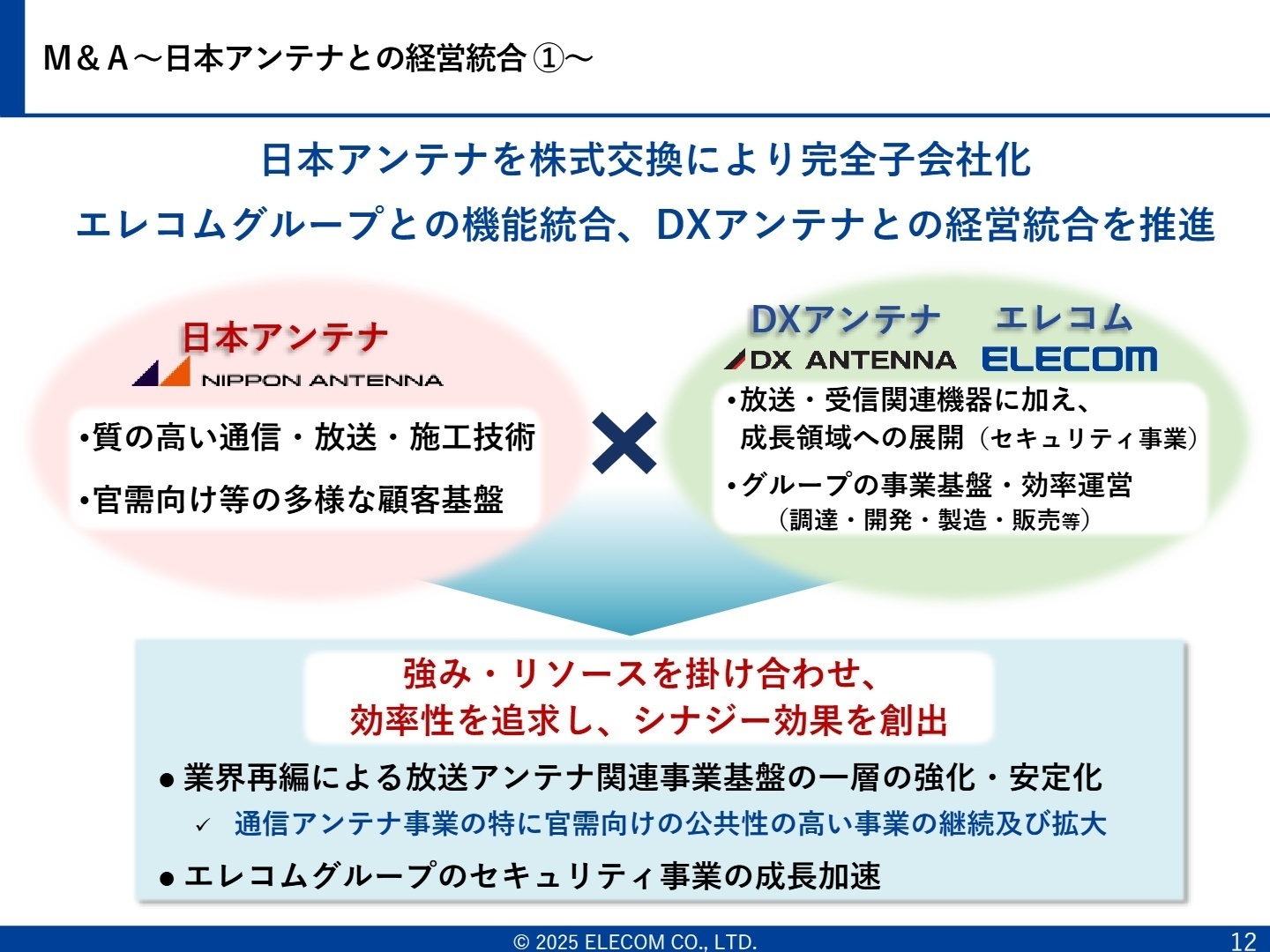

① 日本アンテナとの経営統合により通信・放送分野へ領域を拡大する

2025年11月25日付で日本アンテナの完全子会社化と、DXアンテナとの経営統合を完了します。これにより、官需向け等の公共性が高い通信アンテナ事業への参入を果たし、セキュリティ事業とのシナジーを追求します。転職者にとっては、従来のPC周辺機器の枠を超えたインフラ・放送領域でのキャリア機会が大きく拡大する構造的変化となります(前年同期は未連結のため単純比較不可)。

② 利益重視の取り組みを徹底し営業利益13.5%増を達成する

付加価値の高い新商品の投入や価格改定、コストダウンといった利益重視の施策が奏功し、営業利益は前年同期比13.5%増の61億円に達しました。円安による原価上昇要因を跳ね除け、売上総利益率は40.1%と1.8ポイント改善。周辺機器カテゴリの競争環境改善も追い風となり、収益体質の強化が鮮明になっています。

③ Windows更新と政策需要によりBtoB事業を加速させる

Windows10サポート終了に伴うパソコン更新需要や、次世代GIGAスクール構想(学校への端末配備計画)等の政策需要を確実に取り込んでいます。特に法人向けでは、データ管理需要の拡大によりNAS(ネットワークHDD)が伸長したほか、キーボード等の入力デバイスも好調。下期にかけても全事業で二けた成長を目指す攻めの姿勢を維持しています。

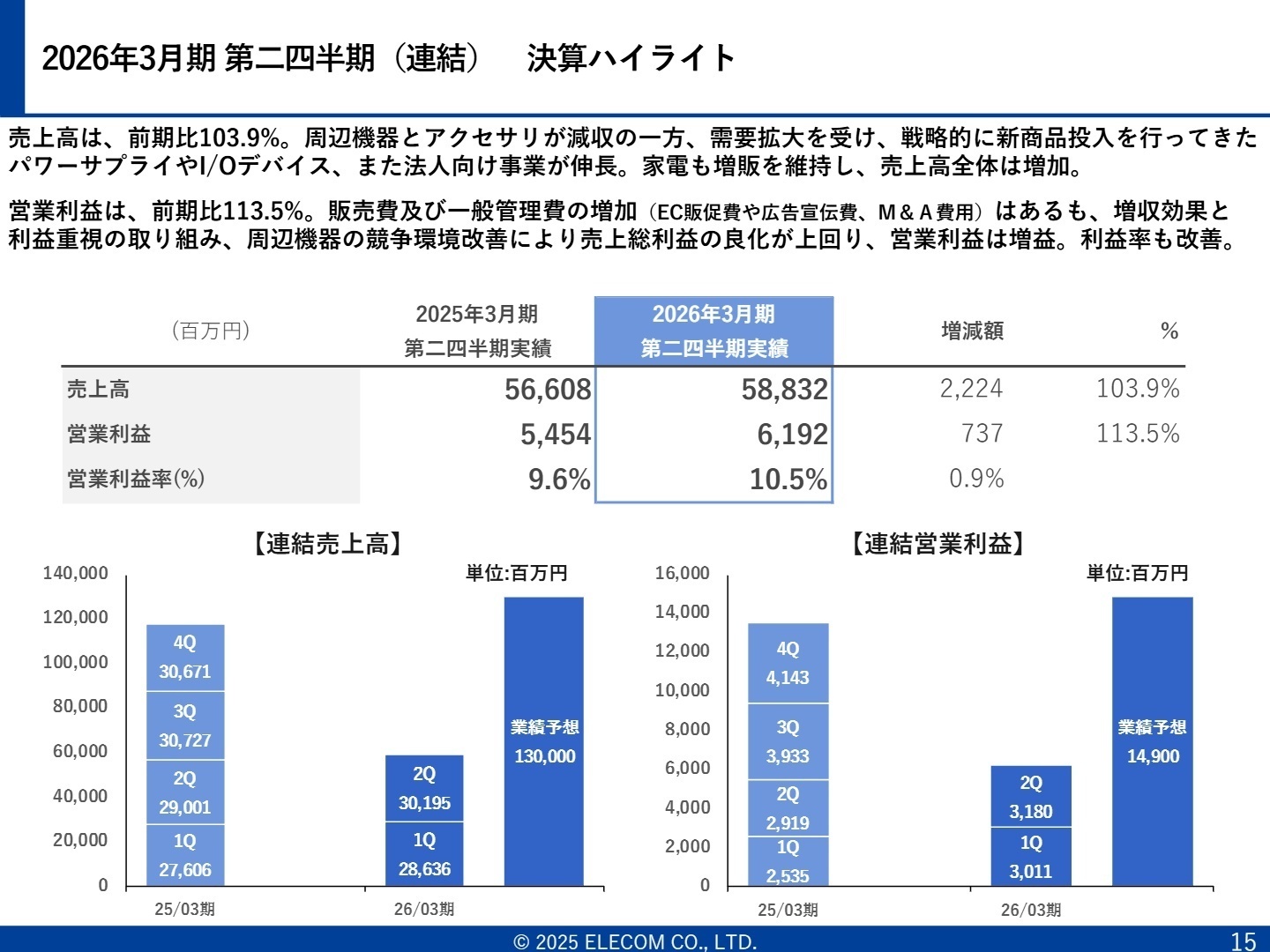

1 連結業績ハイライト

出典:エレコムグループ 決算説明会 <2026年3月期 第二四半期> P.15

売上高

58,832百万円

+3.9%

営業利益

6,192百万円

+13.5%

経常利益

6,313百万円

+24.8%

中間純利益

4,284百万円

+26.2%

2026年3月期中間期の業績は、売上高が前年同期比3.9%増の588億円、営業利益が13.5%増の61億円と、増収増益を確保しました。売上総利益率が40.1%まで改善しており、ドル建て取引の為替予約を含む原価上昇要因を、付加価値の高い新商品投入やコストダウンといった利益重視の取り組みで吸収した形です。EC販路の販売促進費やブランディング強化に伴う販管費の増加もありましたが、それ以上に利益の良化が上回りました。

通期予想に対する進捗状況については、売上高が45.2%、営業利益が41.5%となっています。数値上は50%を下回っていますが、同社は下期にかけて継続的な新商品投入とWindows関連のパソコン更新需要の本格的な取り込みを予定しています。経営陣は「全事業を挙げて二けた成長を狙う」としており、通期計画の達成に向けて概ね順調な推移と評価できます。

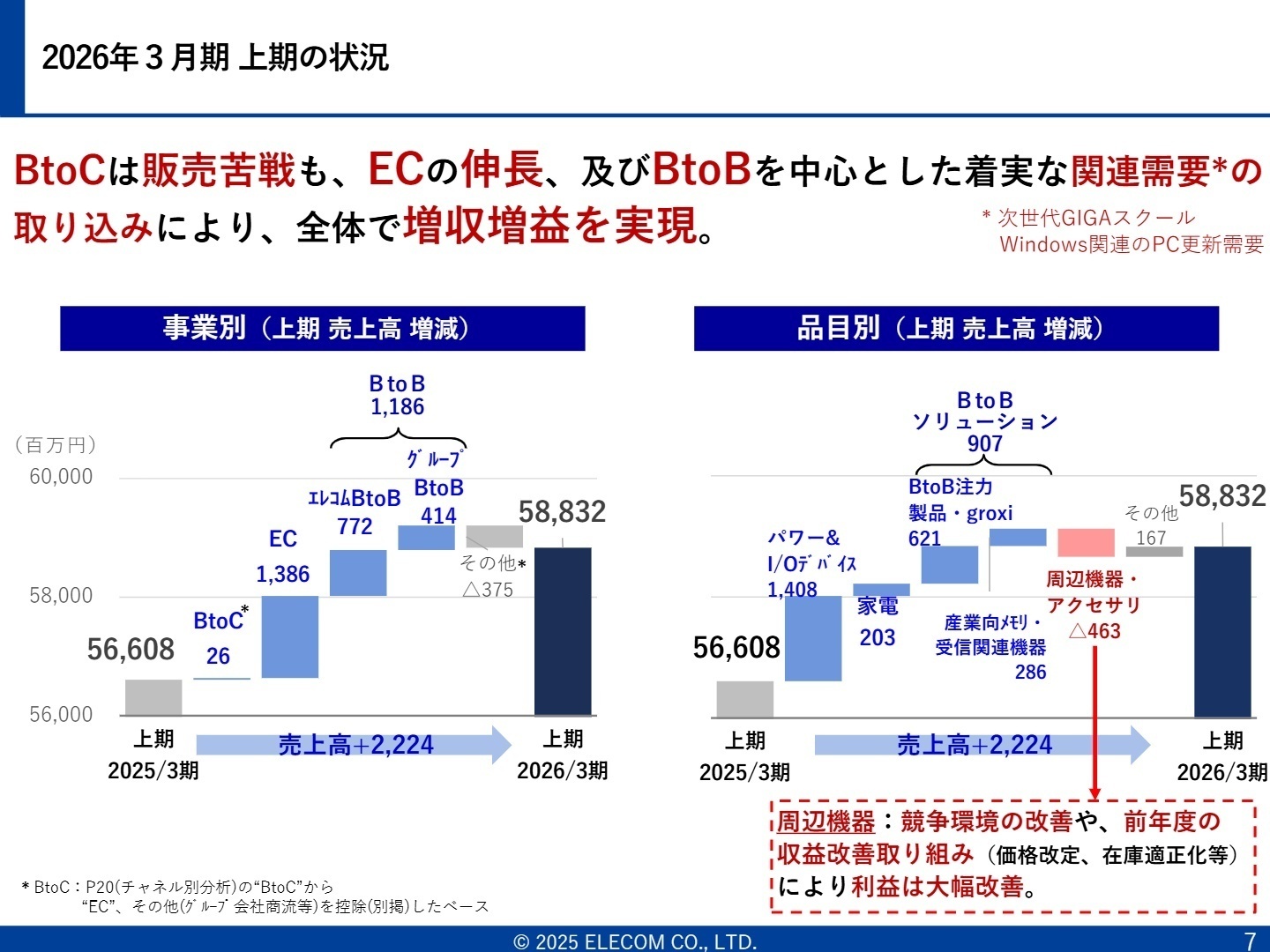

2 事業別分析:転職者が活躍できるフィールド

出典:エレコムグループ 決算説明会 <2026年3月期 第二四半期> P.7

パワー&I/Oデバイス関連

事業内容:モバイルバッテリー、電源タップ、キーボード、マウス、ドッキングステーション等の開発・販売。

業績推移:売上高20,534百万円(前年同期比7.4%増)。政策需要によるキーボードの大幅伸長が寄与。

注目ポイント:次世代GIGAスクール構想やWindows更新需要といった、明確な外部要因による商機を確実に捉えています。安全性に優れたナトリウムイオン電池採用のモバイルバッテリーなど、新素材・新技術の製品化を加速しており、技術的な差別化を推進できる人材が求められています。

家電

事業内容:テスコムブランドの理美容家電(ヘアドライヤー等)、調理家電、ホームアクセサリ等の展開。

業績推移:売上高6,497百万円(前年同期比3.2%増)。高機能モデルの国内販売注力により増益基調。

注目ポイント:単なる周辺機器メーカーから、ライフスタイル全体を支える企業への変革が進んでいます。理美容家電の高価格帯シフトやEC販路でのデスク用アクセサリ増販など、消費者の生活導線に深く入り込むマーケティングの知見が重視されています。

BtoBソリューション

事業内容:NAS、セキュリティカメラ、ネットワーク設計・構築・保守(groxi社)等の法人向け提供。

業績推移:売上高16,505百万円(前年同期比5.8%増)。企業のデータ管理需要によりNASが成長を継続。

注目ポイント:自治体向け案件の受注や、キッティングサービス(PCのセットアップ作業)を含む新規ソリューションの立上げが急務です。日本アンテナとの統合により、公共性の高い通信インフラ領域への拡大も見込まれており、大規模プロジェクトを管理できるPM人材の価値が高まっています。

周辺機器・アクセサリ

事業内容:ストレージ、メモリ、スマートフォン・タブレット用ケース、フィルム等のアクセサリ類。

業績推移:売上高14,643百万円(前年同期比3.1%減)。売上は微減ながら利益率は大幅に改善。

注目ポイント:在庫適正化と価格改定による収益性の劇的な改善がポイントです。iPhone新機種等の市場動向に敏感に対応しつつ、過度な安売り競争を避けたブランド価値の維持を重視しており、精緻な需要予測と在庫管理の専門性が求められます。

海外事業・地域別戦略

事業内容:アジア(中華圏・ASEAN)、欧米市場への進出とブランド展開。

業績推移:アジア事業の立上げを推進中。アウトドアブランド「NESTOUT」等のブランド戦略を強化。

注目ポイント:中華圏のリストラ完了後の再成長戦略や、ASEANでの事業基盤構築を進めています。米欧を中心としたM&Aの検討も継続しており、日本発のグローバルブランドを創り上げる過程に参加できるエキサイティングなフェーズです。

3 今後の見通しと採用の注目点

出典:エレコムグループ 決算説明会 <2026年3月期 第二四半期> P.12

2026年3月期の通期予想では、売上高1,300億円、営業利益149億円と、過去最高益の更新を目指しています。日本アンテナとの経営統合(11月25日効力発生)は、放送・通信アンテナ事業を強化するだけでなく、エレコムグループのセキュリティ事業の成長を加速させる戦略的な布石です。これにより官民双方の強力な顧客基盤を統合し、効率的な事業運営体制を構築します。

事業基盤の強化にも余念がなく、AIの全社的導入や神奈川物流センターへの投資といったDX・物流領域へのリソース投入を加速させています。人件費も強い組織構築に向けた投資として増加傾向にあり、社員一人ひとりの活躍を支援するエンゲージメント向上施策も推進中。中期経営計画で掲げる「日本発・唯一無二のグローバルブランド」への変革を、自らの手で推進したいという意欲ある人材にとって、今が絶好のタイミングと言えます。

4 求職者へのアドバイス

エレコムは今、PC周辺機器メーカーの枠を超え、「総合提案メーカー」へと進化するダイナミックな変革期にあります。日本アンテナとの統合による「通信・放送インフラへの領域拡大」や、理美容家電での「高価格帯ブランドの成功」など、具体的事例を挙げながら、自身の専門性がどのようにその拡大を加速できるかを語ることが重要です。特に、利益重視の経営判断を現場でどう体現するか、収益責任への意識をアピールすることが高く評価されるでしょう。

「日本アンテナとの経営統合により、官需・インフラ領域でのセキュリティソリューションの展開が期待されていますが、現場レベルでの連携体制はどのように構築される予定でしょうか?」

「全事業で二けた成長を狙う中、DX推進による業務効率化が現場のクリエイティビティや新商品開発に具体的にどのような好影響を与えているかお聞きしたいです。」

「海外事業のASEAN基盤構築において、現地の商習慣への適応とエレコム流のスピード感をどう両立させていこうとされていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

ワークライフバランスは比較的良好

ワークライフバランスは比較的良好です。休暇の申請はスムーズに通ることが多く、家庭を持つ社員にとってはありがたい環境です。

(40代前半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 2026年3月期 第2四半期決算短信〔日本基準〕(連結)

- エレコムグループ 決算説明会 <2026年3月期 第二四半期>

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。