0

編集部が注目した重点ポイント

① 通期業績予想を上方修正し過去最高水準へ到達する

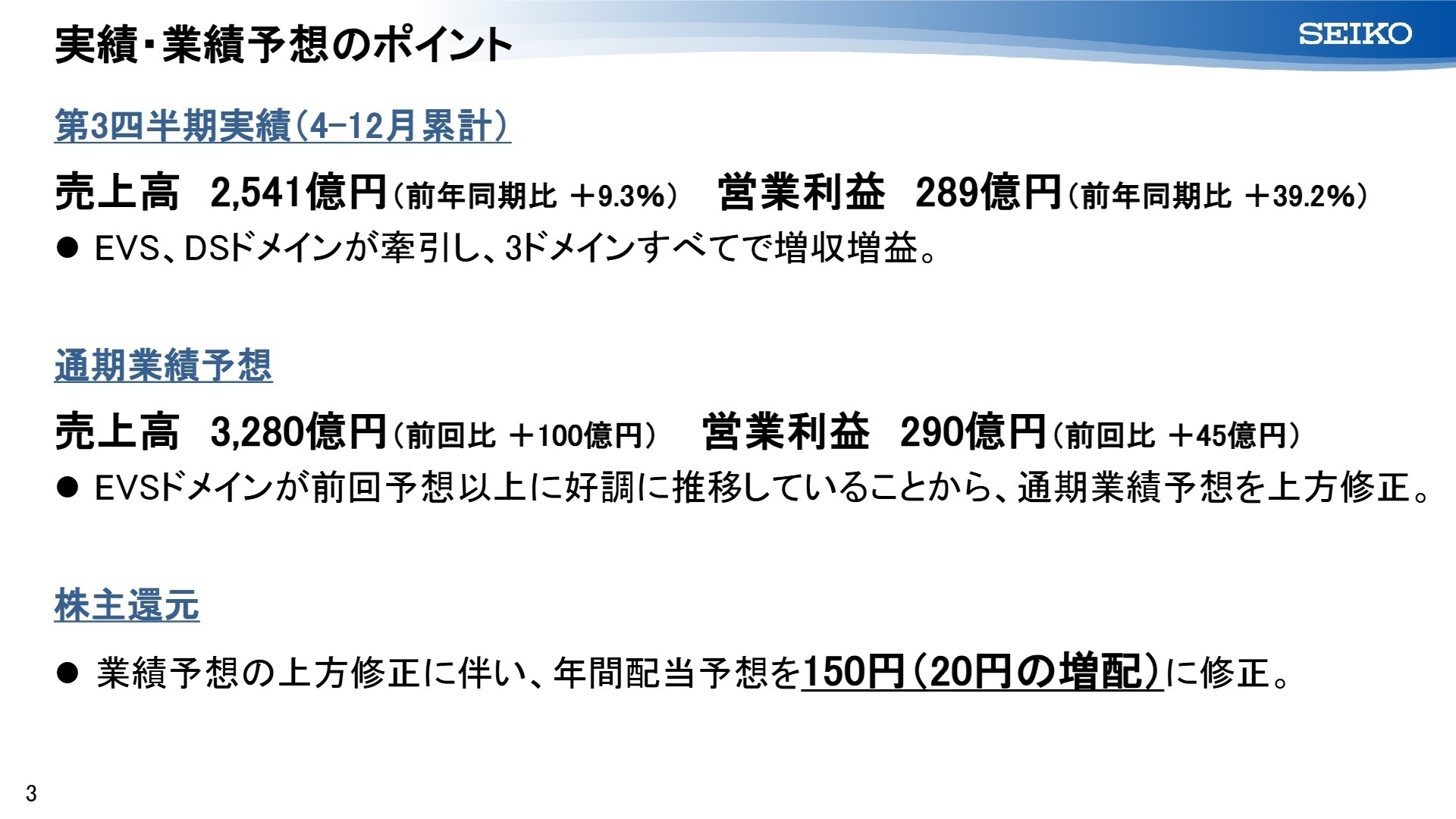

2026年3月期第3四半期の好調な実績を受け、通期の売上高を前回予想から100億円増の3,280億円、営業利益を45億円増の290億円へと上方修正しました。インバウンド需要の取り込みや海外市場でのブランド力強化が結実しており、収益基盤の厚みが増しています。

② 事業移管とM&Aでドメインの専門性を深化させる

当期よりクロック販売事業をセイコーウオッチ(株)へ移管し、エモーショナルバリューソリューション(EVS)ドメインの顧客体験価値を統合。また、システムソリューション(SS)ドメインでは2025年7月に実施したM&Aが収益に寄与し、ITインフラやセキュリティ領域でのキャリア機会が急拡大しています。

③ 株式分割の決定により投資家・社員の視点を高める

2026年4月1日付での1株につき2株の株式分割を決定しました。業績の上方修正に伴い、年間配当予想も150円へと増配。資本効率の改善と利益還元の強化を同時に進める姿勢は、組織の透明性と成長への自信の表れであり、長期的なキャリア形成を目指す求職者にとって強い安心材料となります。

1

連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明会 P.3

売上高

2,541億円

前年同期比 +9.3%

営業利益

289億円

前年同期比 +39.2%

親会社株主純利益

205億円

前年同期比 +58.8%

第3四半期累計の連結実績は、全てのセグメントが牽引し、特に営業利益は前年同期の207億円から大幅な増益(+39.2%)を記録しました。国内では「グランドセイコー(GS)」をはじめとする高級価格帯が好調で、インバウンド需要も堅調に推移しています。海外でもプロスペックスやプレザージュなどのグローバルブランドが伸長し、為替影響を上回る事業の伸びを実現しました。

通期予想に対する進捗率は、売上高が77.4%、営業利益にいたっては99.8%に達しており、極めて順調な推移となっています。上方修正後の目標に対しても、3Q時点でほぼ利益目標を射程圏内に捉えている状況です。

2

事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明会 P.7

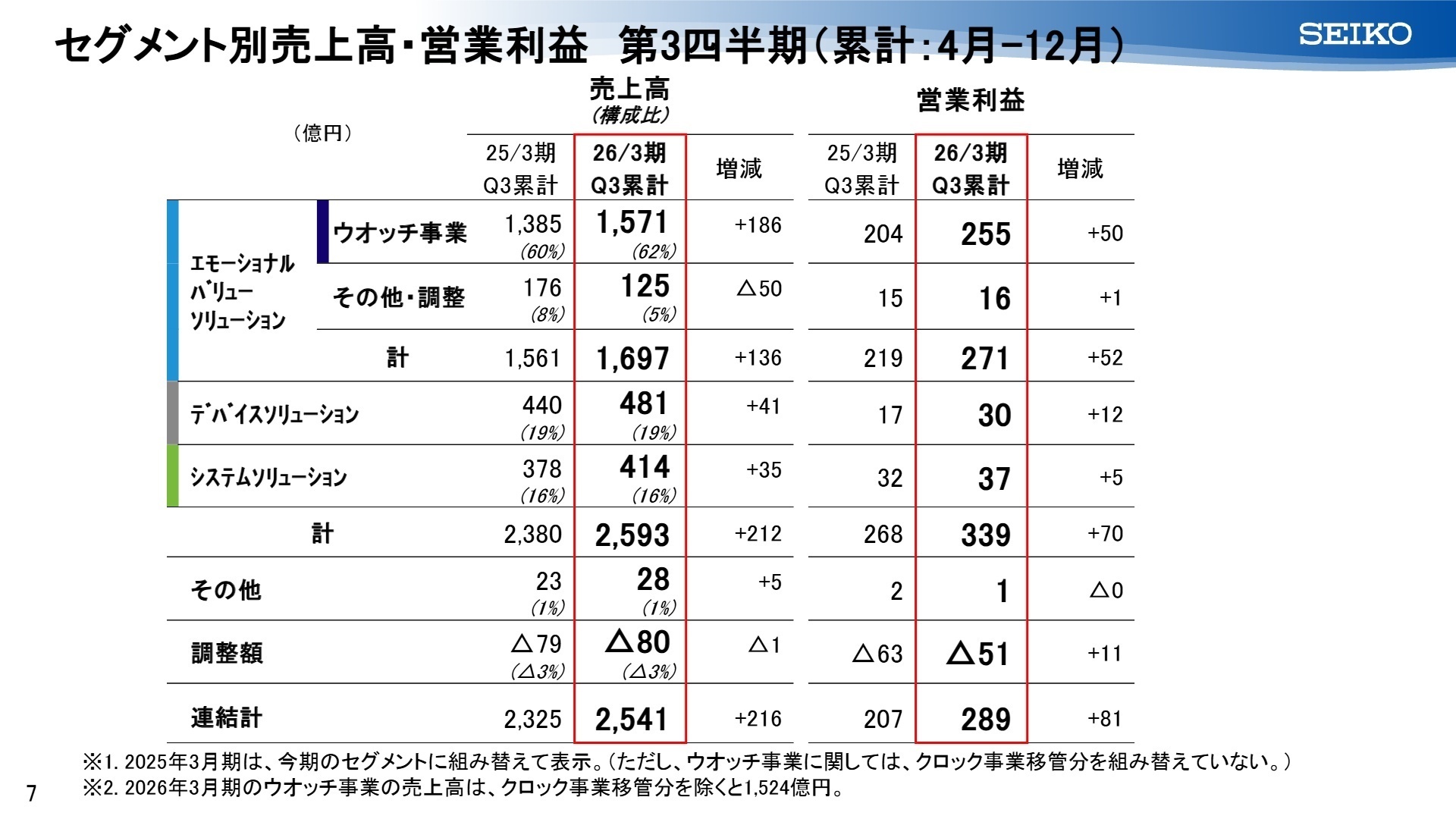

エモーショナルバリューソリューション(EVS)

事業内容:ウオッチ事業を中心に、クロック販売や和光による高級宝飾品・雑貨の提供を行う。感性価値の追求が主眼。

業績推移:売上高 1,697億円(+8.7%)、営業利益 271億円(+23.7%)。国内インバウンドが極めて好調。

注目ポイントは、高級ブランド戦略の深化です。「グランドセイコー」の世界的な地位確立に向けたマーケティング人材や、国内外の直営店・ラグジュアリー顧客への接客・店舗開発人材の需要が高まっています。クロック事業との統合による相乗効果創出も期待されています。

デバイスソリューション(DS)

事業内容:電子デバイス(小型電池・IC等)、精密部品、インクジェットヘッド等の開発・製造・販売。

業績推移:売上高 481億円(+9.4%)、営業利益 30億円(+74.6%)。前年度からの回復傾向が鮮明。

特筆すべきは医療向け酸化銀電池やインクジェットヘッドの好調です。世界最小サイズの水晶振動子「SC-10S」の量産化など、ウェアラブルやIoT需要を捉える技術力が源泉。微細加工技術や電子部品設計のエンジニア、BtoBの特定領域に強い営業人材が不可欠となっています。

システムソリューション(SS)

事業内容:ITインフラ、決済ソリューション、DX支援、システムインテグレーション等のICTサービス。

業績推移:売上高 414億円(+9.3%)、営業利益 37億円(+17.3%)。39四半期連続の増収増益を達成。

セイコーソリューションズ(株)を核に、セキュリティ関連や外食・タクシー業界向け決済が成長を牽引しています。M&Aによる事業拡大も積極的で、ストック型ビジネス(保守・月額課金)への転換が進んでいます。DXプラットフォームを構築できる高度IT人材の採用を継続的に強化中です。

3

今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明会 P.22

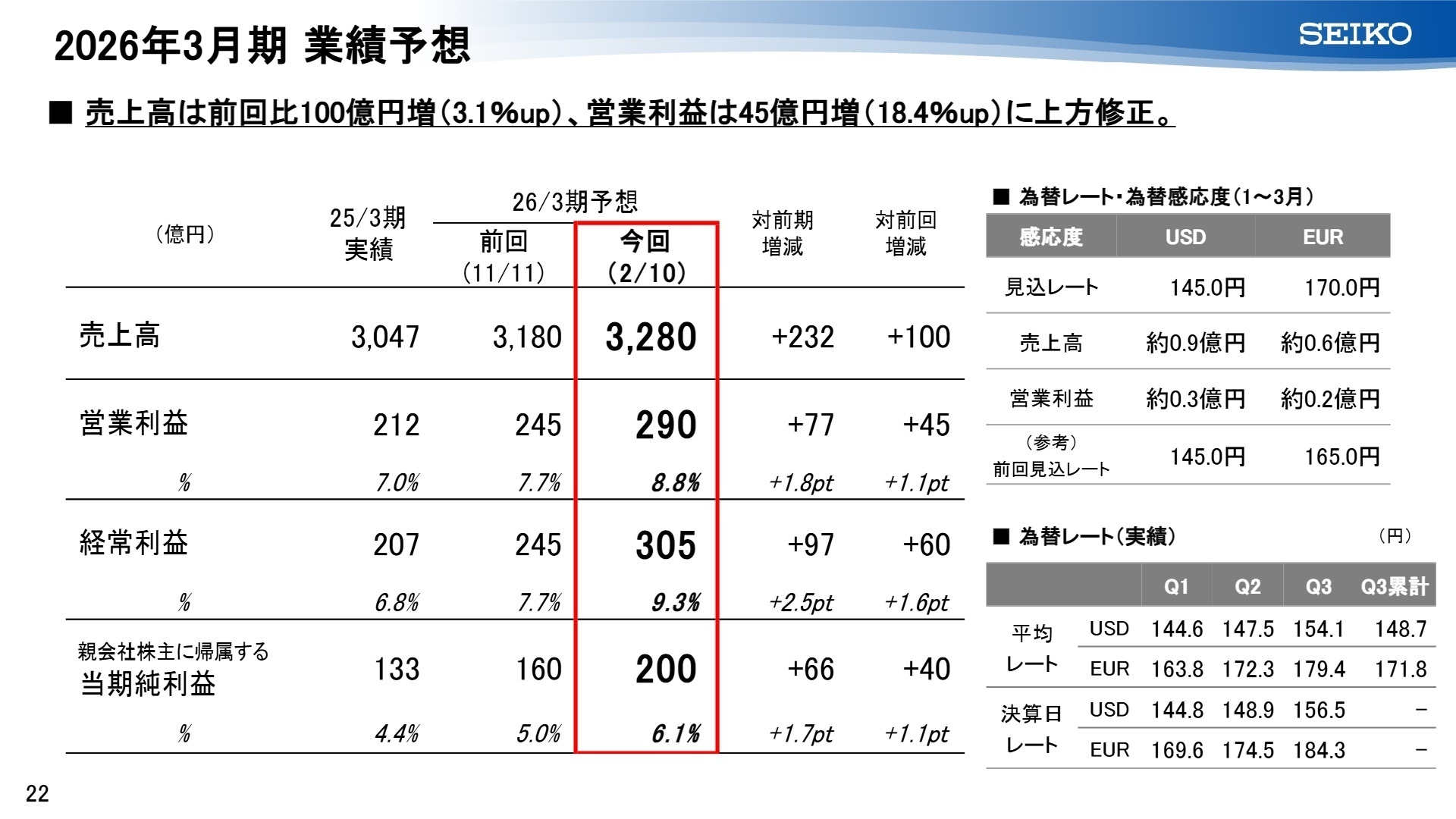

グループ全体の通期業績予想は、EVSドメインの想定以上の好調を反映し、売上高・各利益ともに上方修正されました。特にEVS事業の営業利益は前回予想から30億円上振れる見通しです。

成長戦略の柱となるのが、高収益な製品・サービスを指す「MVP(Moving, Valuable, Profitable)」の比率向上です。ウオッチ事業におけるラグジュアリー領域への注力や、SS事業でのストック型ビジネスへの転換により、利益率の改善が持続しています。

採用面では、単なるモノづくりに留まらず、「顧客体験(CX)」や「ICTによる社会イノベーション」を構想・実行できる変革人材が強く求められています。株式分割による流動性向上は、より多様なバックグラウンドを持つ人材を惹きつける呼び水となるでしょう。

4

求職者へのアドバイス

志望動機のヒント

セイコーは現在、伝統ある時計メーカーから「感性価値」と「社会実装」を両輪で提供する多角的なソリューション企業へと進化しています。特に「グランドセイコー」の世界進出や、39四半期連続増収を続けるSS事業の堅牢な成長は、高い専門性を持つキャリアを築く上で魅力的な舞台です。「MVP製品比率の向上」という具体的な経営目標に対し、自身の専門性がどう寄与できるかを語ることが有効です。

面接での逆質問例

- ウオッチ事業とクロック事業の統合により、リテール領域での「トータルな時間体験」を具体的にどう進化させていく計画ですか?

- SS事業において、今後さらなる拡大を目指す上でM&Aやパートナー提携の優先順位が高い技術・領域は何でしょうか?

- DS事業の回復が顕著ですが、医療向けなど特定領域への集中投資に伴い、エンジニアに求められる「技術の幅」や「専門性の深さ」はどう変化していますか?

5

転職者が知っておきたい現場のリアル

女性も働きやすい職場で産休育休もとりやすい

女性も働きやすい職場で、産休育休もとりやすいです。 新入社員にも期待してくれる会社なのでそこはすごく良いと思います。 年齢層もそんなに低くないので、落ち着いた雰囲気で過ごしやすいです。

(20代前半・カウンターセールス・女性) [キャリコネの口コミを読む]独自の技術を生かした事業創出が必須

製品・サービスに問題を感じる。収益を生み出すことが出来る、独自の技術を生かした新しい分野での事業創出が必須と感じています。

(20代後半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期 決算説明資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 通期業績予想および配当予想の修正に関するお知らせ

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。