0 編集部が注目した重点ポイント

①スイス子会社の清算により純利益が大幅に増加する

当第3四半期において、連結子会社であったFuji Seal Switzerland AGの清算を完了しました。この構造的変化に伴い、子会社清算益として4,984百万円を特別利益に計上しています。一過性の要因ではありますが、財務基盤の整理が進んだことで、転職者にとっても経営資源の再配置による新たな事業展開への期待が高まる局面と言えます。

②米州・欧州が牽引しグローバルで増益を維持する

日本国内での原材料費高騰の影響を、米州や欧州の好調な業績が補う構図となっています。特に米州では営業利益が前年同期比15.1%増、欧州でも20.4%増と高い伸びを記録しました。グローバルに展開するパッケージングソリューションの強みが発揮されており、海外事業に携わりたい専門人材にとって魅力的な成長環境が整っています。

③アセアン地域で収益構造の改革を推進する

アセアンセグメントでは、売上高が減少した一方で、営業利益は前年同期比66.4%増と劇的な改善を見せています。高付加価値製品の出荷増や固定費削減などの構造改革が成果を出し始めており、収益性を重視した経営への転換が進んでいます。効率的な事業運営のノウハウを持つ人材や、成長市場での改革を担えるリーダー候補の需要が高まっています。

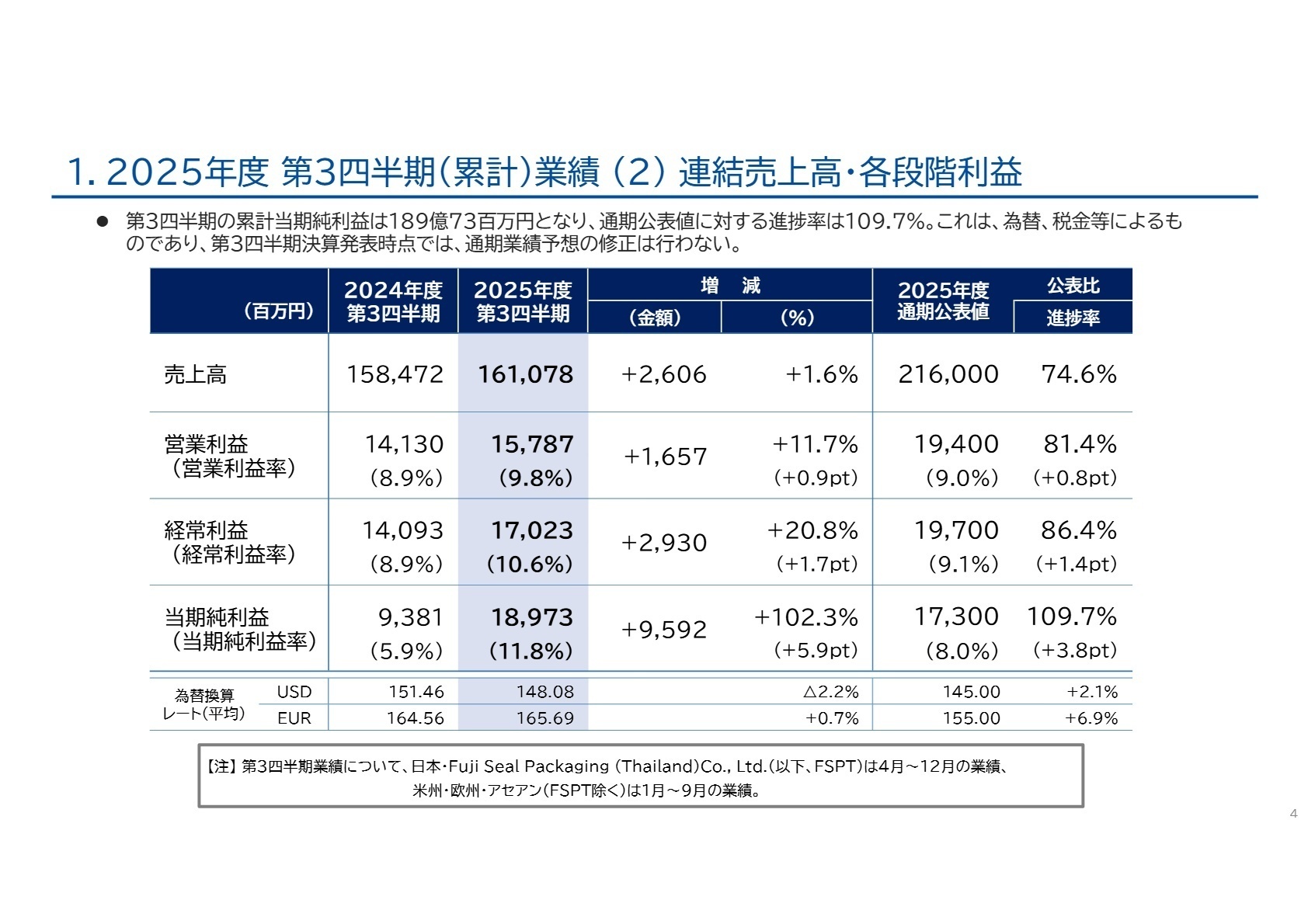

1 連結業績ハイライト

出典:2025年度 第3四半期 決算補足説明資料 P.4

2026年3月期第3四半期の累計業績は、売上高が前年同期比1.6%増、営業利益が11.7%増と着実な成長を遂げました。特に親会社株主に帰属する四半期純利益は、スイス子会社の清算に伴う特別利益の計上により、前年同期の約2倍となる189億円超に達しています。日本国内では人件費や原材料費の高騰という逆風があるものの、価格改定の実施や海外事業の収益改善でこれを跳ね返しています。

通期予想に対する営業利益の進捗率は81.4%となっており、一般的に目安とされる75%を大きく上回っています。このことから、通期目標の達成に向けて業績は順調に推移していると評価できます。

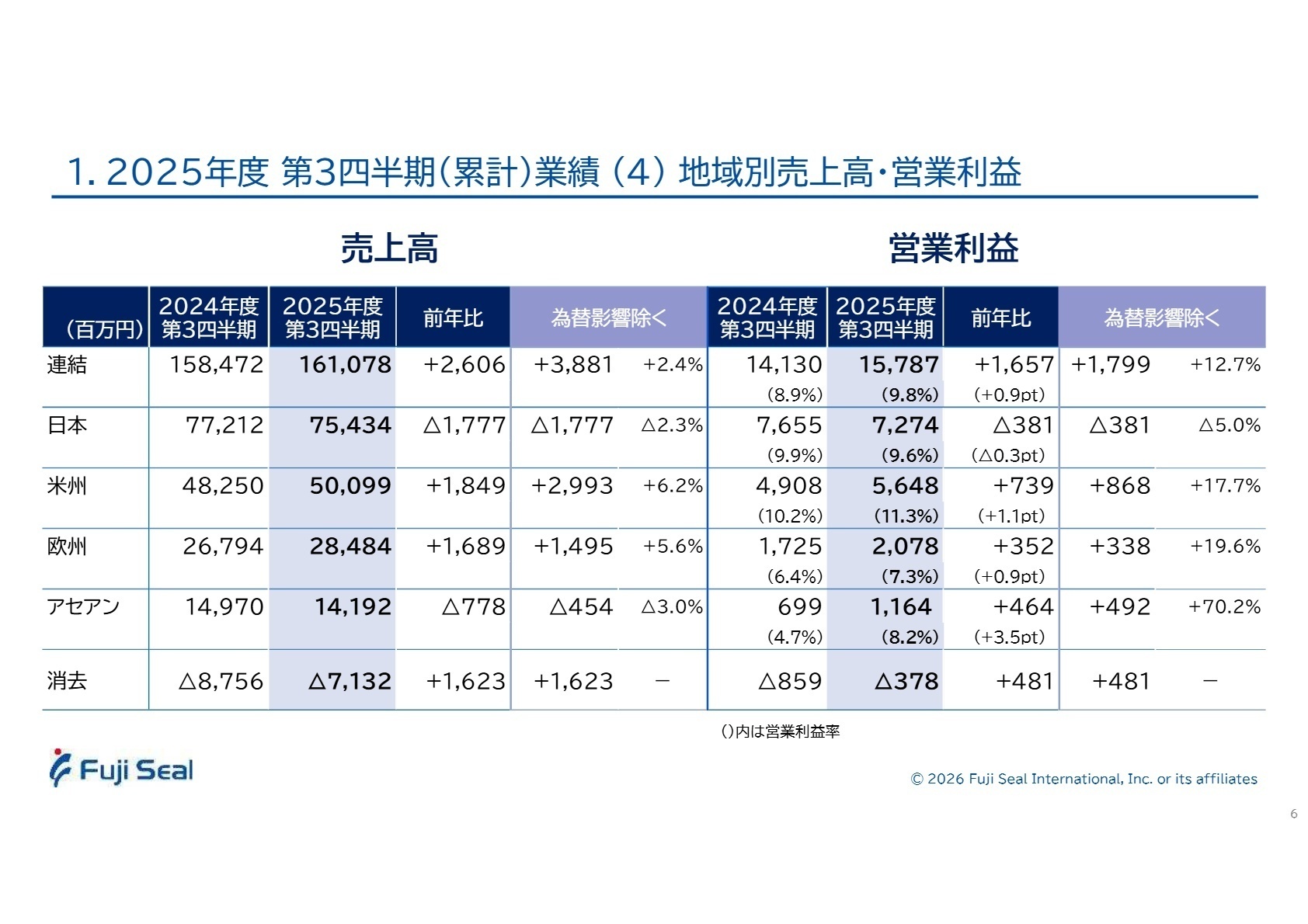

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算補足説明資料 P.6

日本

事業内容:シュリンクラベル、タックラベル、ソフトパウチなどの製造販売。飲料や日用品メーカーが主な顧客層です。

業績推移:売上高75,434百万円(2.3%減)、営業利益7,274百万円(5.0%減)。原材料費や人件費の高騰が利益を圧迫しました。

注目ポイント:収益性改善のため、2026年4月より価格改定の実施を決定しました。不採算品の撤退などポートフォリオ管理を徹底しており、コストマネジメントやSCM(サプライチェーン管理)の専門知識を持つ人材の活躍が期待されます。

米州

事業内容:主要顧客へのシュリンクラベル供給や、医薬品向けタックラベラー等の機械事業を展開。

業績推移:売上高50,099百万円(3.8%増)、営業利益5,648百万円(15.1%増)。主力製品の出荷好調が寄与しました。

注目ポイント:インバーテッドパウチ(逆さまに置いて使うパウチ)の本格的な受注開始など、新製品の立ち上げが加速しています。グローバルな顧客ニーズを形にする製品開発や海外営業のプロフェッショナルが求められています。

欧州

事業内容:大手飲料メーカー向けシュリンクラベルや、日用品・乳業向けのラベル・機械を供給。

業績推移:売上高28,484百万円(6.3%増)、営業利益2,078百万円(20.4%増)。高付加価値製品の需要が落ち着くも増益を維持。

注目ポイント:多層ラベルなど付加価値の高い製品群が好調です。環境規制の厳しい欧州市場において、サステナブルなパッケージング提案を行うコンサルティング型の営業スタイルが強みとなっています。

アセアン

事業内容:タイを中心に、日用品向けや飲料向けのパッケージングソリューションを提供。

業績推移:売上高14,192百万円(5.2%減)、営業利益1,164百万円(66.4%増)。大幅な増益を達成しました。

注目ポイント:原価低減施策および固定費削減施策により、収益構造を改革中です。ローカル顧客向けの受注増にも力を入れており、現地市場での開拓能力や製造現場の生産性改善を担えるエキスパートにとって、手腕を発揮しやすい環境です。

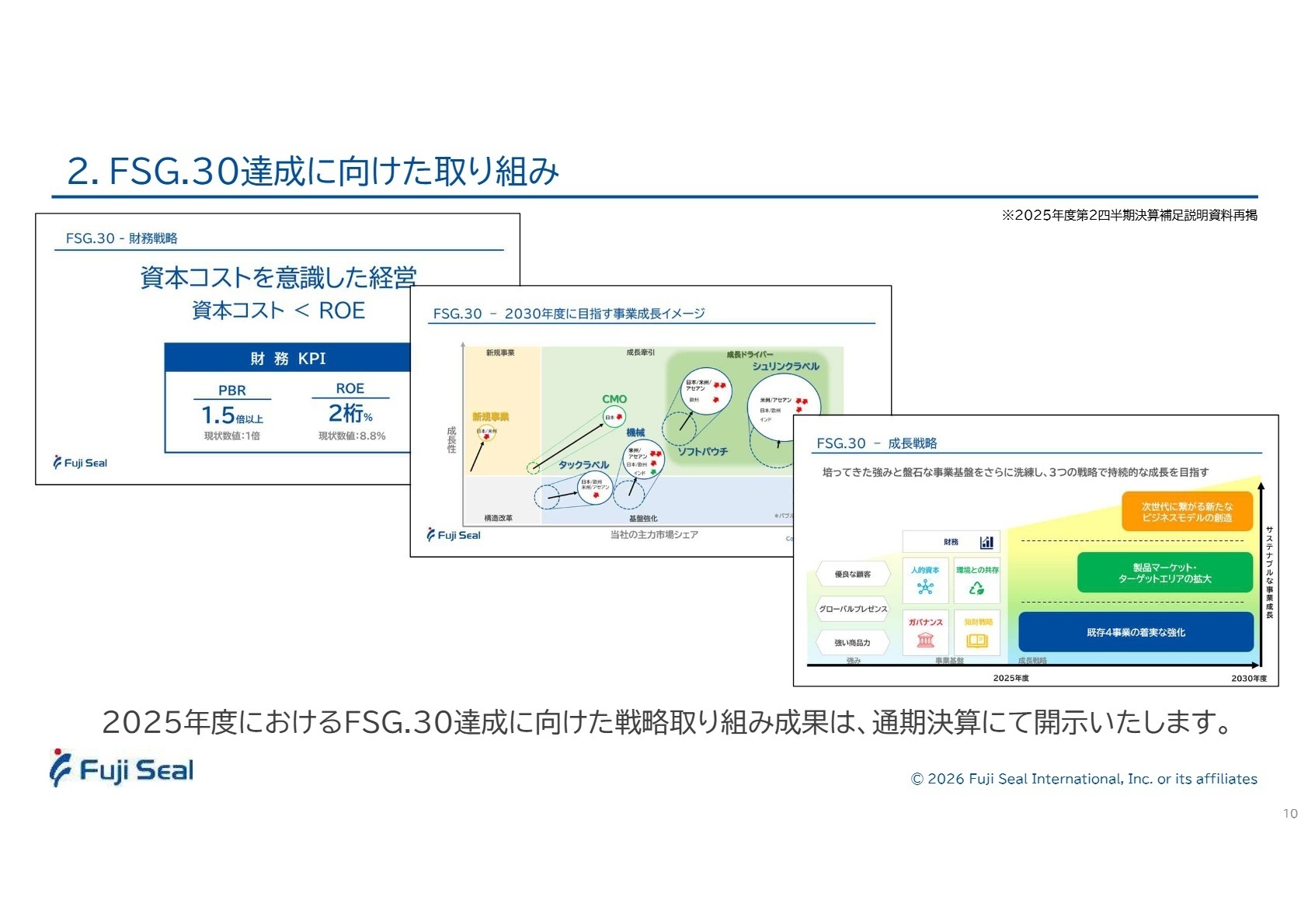

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算補足説明資料 P.10

フジシールグループは、長期ビジョンとして「FSG.30」を掲げています。財務KPIとして、ROE(自己資本利益率)の2桁%達成やPBR(株価純資産倍率)1.5倍以上を目指しており、現在はROE 8.8%からさらに向上させる段階にあります。成長の牽引役として、アセアン市場の拡大やソフトパウチ事業、CMO(受託製造)といった新規ドライバー事業の育成に注力しています。

特にサステナビリティへの意識が高まる中、人と環境にやさしい価値を届けるパッケージ開発は最重要課題です。また、日本セグメントの構造再編に伴う製造移管費用などを計上しつつも、次世代のビジネスモデル構築に向けた先行投資を継続しています。グローバルな視点で「ワクワク」を創り、持続可能な社会に貢献したいと考える求職者にとって、同社の挑戦は大きなキャリア機会となるはずです。

4 求職者へのアドバイス

フジシールは、世界トップクラスのシェアを持つシュリンクラベルを筆頭に、グローバルで確固たる地位を築いています。単なる製品供給にとどまらず、機械とラベルを一体で提案する独自のビジネスモデルは、技術者にとっても営業職にとっても付加価値の高い提案ができる面白さがあります。現在推進中の「FSG.30」に見られるような、収益構造の改革やサステナブルな新製品開発に、自身のどのような専門性が貢献できるかを語るのが効果的です。

- 「アセアン地域で収益率が飛躍的に向上していますが、現場ではどのような原価低減アクションが最も効果を発揮しているのでしょうか?」

- 「2026年4月の国内価格改定を見据え、顧客とのパートナーシップを維持しながら収益性を最大化するために、どのような役割が期待されていますか?」

- 「スイス子会社の清算など、グローバルでの組織再編が進んでいますが、今後の海外拠点と日本本社との連携はどう変わっていく計画ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

やりがいの大きな仕事も任せてもらえる

顧客は大手メーカーばかりで、自分の能力次第では、やりがいの大きな仕事も任せてもらえる。また、色々な手当てがしっかり整備されているので若くてもそれなりの給与。

(30代前半・ルートセールス・男性) [キャリコネの口コミを読む]異動が非常に多い社風である点はギャップ

入社後も落ち着いてスキルを蓄積しキャリアを形成していくような環境ではなかったため、そういった異動の可能性についても事前に確認しておくべきだった。

(30代前半・財務・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2025年度 第3四半期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。