0 編集部が注目した重点ポイント

① 中国に新子会社を設立し海外展開を加速する

当第2四半期より、理研計器商貿(上海)有限公司が理研計器(上海)有限公司を新たに設立し、連結範囲に含めました。成長著しい中国市場での体制強化により、アジア地域での事業機会が拡大しています。前年同期は未連結であった拠点が加わったことで、現地の半導体需要などを取り込むグローバル戦略が具体化しています。

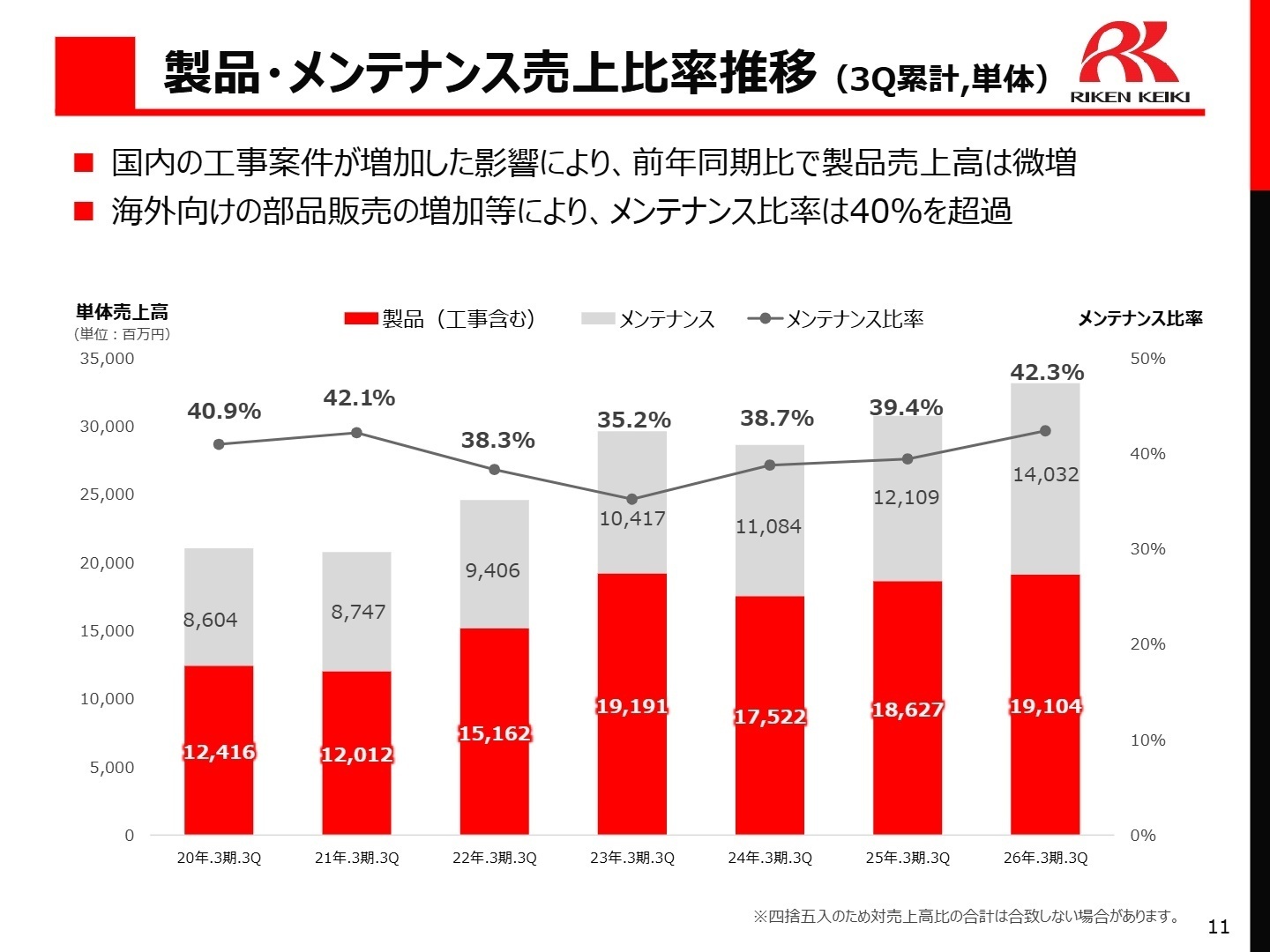

② メンテナンス売上比率が40%を超え安定稼働する

製品販売後の保守点検や部品販売が伸長し、単体におけるメンテナンス比率が42.3%を記録しました。従来の製品売り切り型から、継続的な収益を生むストック型ビジネスへの構造的変化が進んでいます。顧客との長期的な信頼関係を築くフィールドエンジニアや技術サービス職の重要性が一層高まっています。

③ 半導体・海外市場の好調により売上高を伸ばす

主力である半導体業界向けの案件に加え、北米での可搬型検知器の販売が好調に推移しています。海外売上高は前年同期の15,950百万円から19,334百万円へ大幅に増加しました。グローバル市場での存在感が高まる中、海外拠点の管理や国際営業など、多角的なキャリアを歩める環境が整いつつあります。

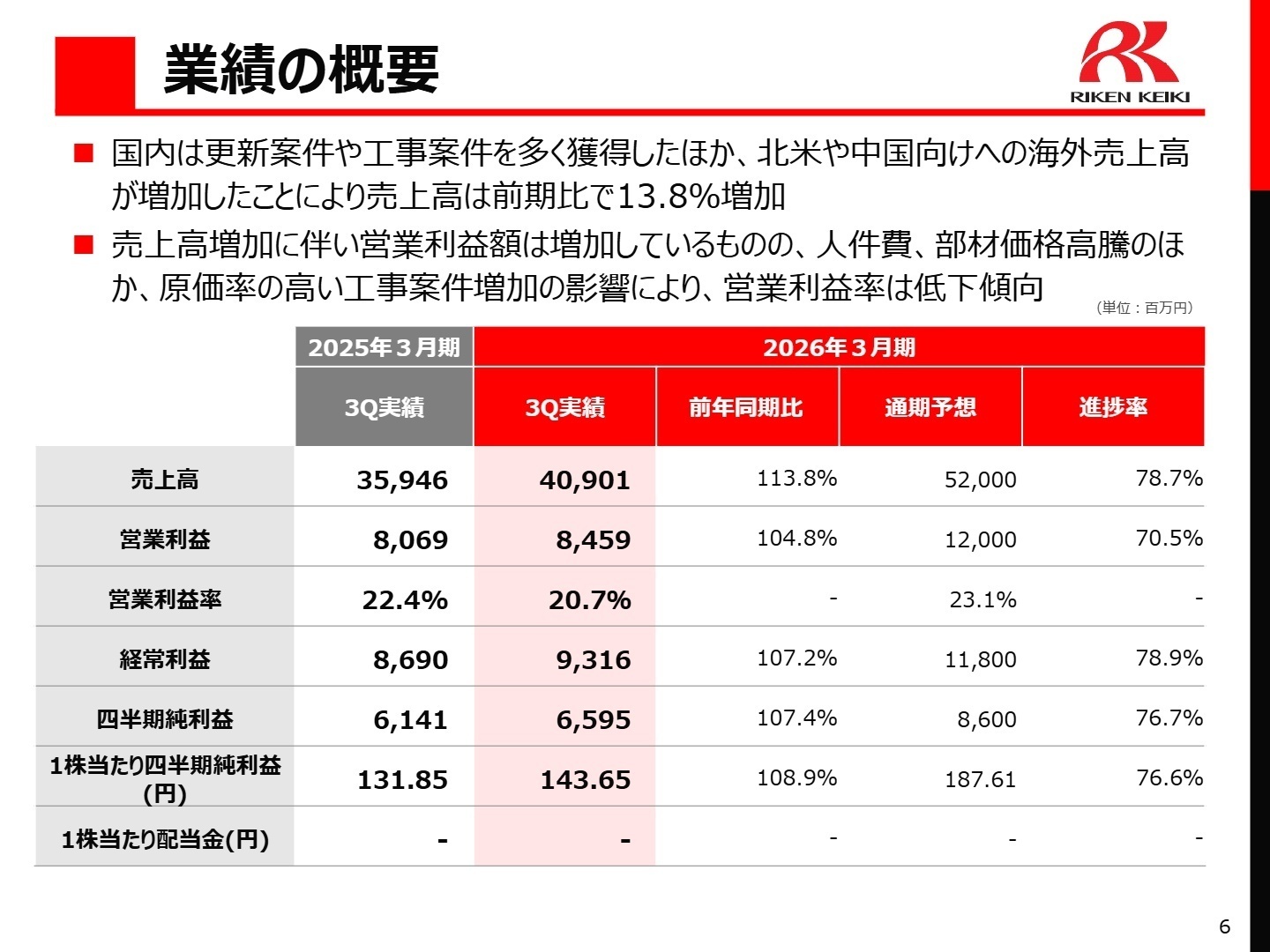

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.6

売上高

40,901百万円

+13.8%

営業利益

8,459百万円

+4.8%

経常利益

9,316百万円

+7.2%

第3四半期累計の連結売上高は409億1百万円(前年同期比13.8%増)となりました。国内では半導体関連の工事やメンテナンスが好調だったほか、海外でも北米や中国向けが伸長し、過去最高の水準を維持しています。営業利益についても、部材価格高騰や人件費増を増収効果でカバーし、84億5千9百万円を確保しました。

財務面では自己資本比率が83.7%に達しており、極めて安定した経営基盤を維持しています。主力分野である半導体業界において装置メーカーの調整局面はあるものの、石油化学や官公庁向けなどの幅広い業界ニーズが下支えとなり、堅実な成長を続けています。

通期予想に対する進捗率は、売上高が78.7%、純利益が76.7%に達しており、業績は極めて順調に推移しています。

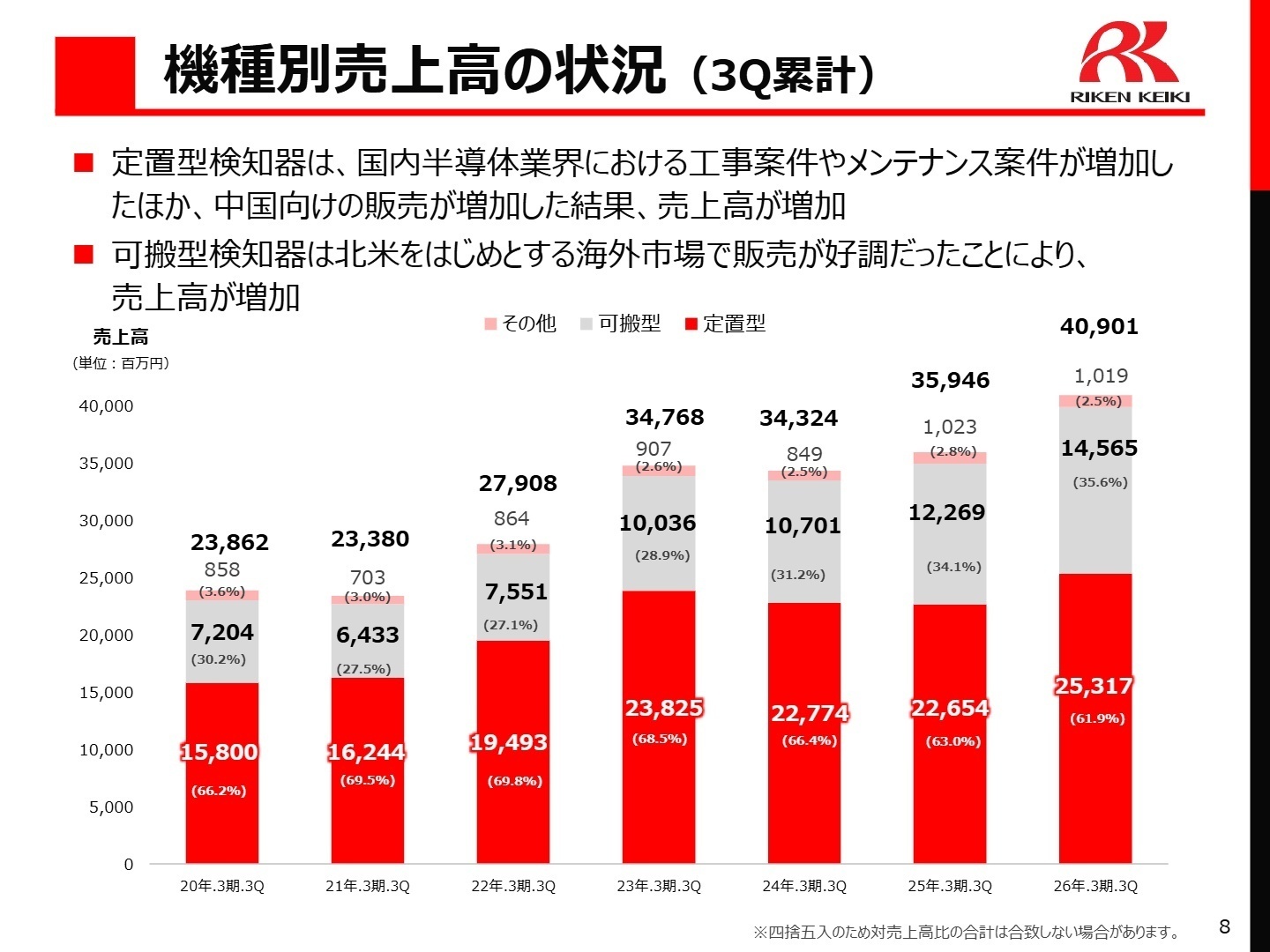

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.8

定置型ガス検知警報機器

事業内容:産業施設やプラント内に固定設置し、ガスの漏洩を24時間連続監視するシステムです。

業績推移:売上高は25,317百万円と前年同期比11.8%増を記録し、売上全体の6割以上を占めています。

注目ポイント:国内の半導体業界における工事案件やメンテナンス需要が非常に旺盛です。上海の新会社設立を含め、アジア市場の開拓も進んでいます。大規模なシステムの設計から長期的なアフターフォローまで、エンジニアとしての専門性を発揮できる場面が拡大しています。

可搬型ガス検知警報機器

事業内容:個人の安全管理やガス漏洩箇所の特定に使用する、持ち運び可能な検知器です。

業績推移:売上高は14,565百万円(前年同期比18.7%増)と、機種別で最大の伸び率を見せました。

注目ポイント:北米市場を中心に海外での販売が極めて好調です。「GX-3R Pro」など、IoT連携も可能な高機能機種が市場を牽引しています。グローバル市場でのシェア拡大に向け、海外販売ネットワークの構築や製品開発に携わる人材にとって、挑戦しがいのあるフェーズにあります。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.11

通期の連結業績予想は、売上高52,000百万円、営業利益12,000百万円と、当初計画を変更せず最高益の更新を目指します。足元ではメンテナンス比率が42.3%まで上昇しており、機器の販売だけでなく、その後の運用を支えるサービス領域が経営の安定性を高めています。

中期経営ビジョンでは、IoT活用や脱炭素化(水素社会等)への対応を掲げています。新たな技術開発と海外市場の拡大を加速させており、特にアジア地域での子会社設立など、グローバルな事業運営体制への転換が進んでいます。安全をテーマに持続可能な社会に貢献したいと考える人材にとって、活躍のフィールドは世界中に広がっています。

4 求職者へのアドバイス

志望動機のヒント

理研計器は、半導体や石油化学など日本の基幹産業を「安全」という側面から支える極めて高い社会貢献性を持つ企業です。海外売上比率47.3%という実績や、上海での新会社設立といった積極的なグローバル展開に魅力を感じる方には最適です。また、メンテナンス比率の向上に見られる「ストック型ビジネス」への注力は、長期的なキャリアを築きたい方にとって安心材料となるでしょう。

面接での逆質問例

・上海の新会社設立を含め、アジア市場における今後の拠点展開や採用方針について詳しく教えてください。

・メンテナンス比率が4割を超えていますが、ITを活用した次世代の保守サービスなど、現場でのDX推進の状況はいかがでしょうか?

・脱炭素化に伴う新たなガス検知ニーズに対し、新製品開発のサイクルや現場エンジニアの関わり方はどのようになっていますか?

5 転職者が知っておきたい現場のリアル

産業の動きを見ることができる

仕事の面白みはガス検知器を知ることで産業の動きを見ることができることです。半導体が需要が増えるとガス検知器の導入が増え、仕事が忙しくなったり逆に需要がなくなってきたプラントではガス検知器の更新が行われなくなっていく傾向が顕著に見えます。

(20代前半・プラント施工管理・男性) [キャリコネの口コミを読む]事故やエラーで昇進対象から外れる

事故やエラーを発生させてしまうと昇進対象から外れてしまう傾向にあるため、気を付ける必要はあります。

(20代前半・プラント施工管理・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。