0 編集部が注目した重点ポイント

① 従業員の待遇改善と採用力強化への投資を継続する

労働環境の整備を最優先課題に掲げています。従業員の定着率向上や採用力強化を目的に、継続的な待遇改善に取り組んでいます。これらの投資に加え、個人株主の増加に伴う株主優待関連費用の増加が利益を押し下げたものの、人材確保を将来の成長基盤と位置付ける姿勢が鮮明です。

② 2026年1月にリユース事業子会社を吸収合併し経営を効率化する

当第3四半期末後の2026年1月1日付で、連結子会社のジェイランドがキッズドリームを吸収合併しました。リユース店舗運営の経営資源を統合し、経営の効率化および企業価値の向上を図ります。リユース事業における管理体制の刷新により、現場でのキャリア機会の質的変化が期待されます。

③ 作業件数と引越単価の双方が上昇し売上高は着実に成長する

主力の引越事業において、作業件数が前年同期比1.2%増の606,801件、引越単価が1.1%増の118,961円と、主要指標がともに好転しています。新設住宅着工戸数が微減する厳しい市場環境下でも、サービス品質の維持・向上により売上高は87,247百万円(2.9%増)を達成しています。

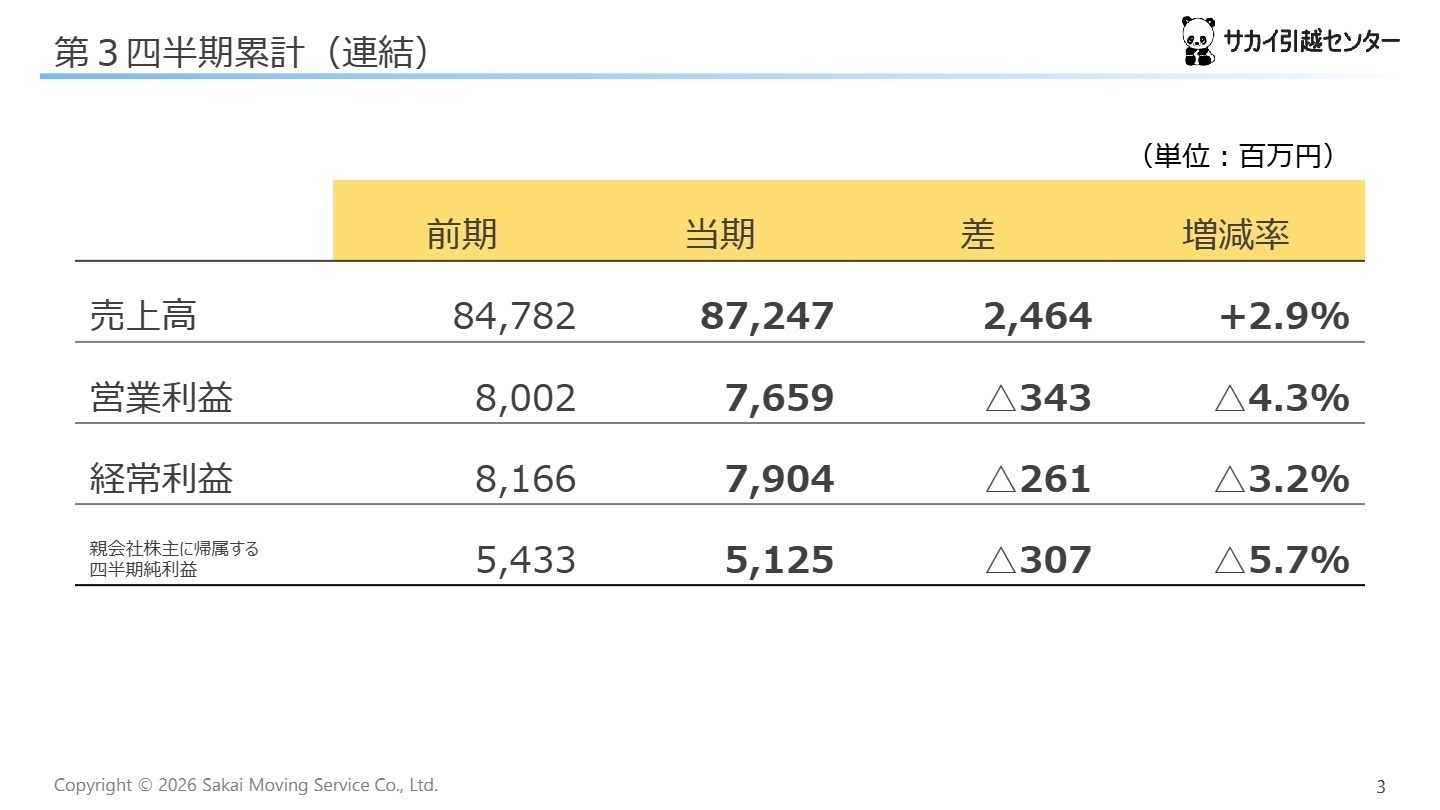

1 連結業績ハイライト

出典:2025年度第3四半期概要 P.3

売上高

87,247百万円

(+2.9%)

営業利益

7,659百万円

(△4.3%)

経常利益

7,904百万円

(△3.2%)

純利益

5,125百万円

(△5.7%)

当第3四半期累計期間は、物価上昇が個人消費に及ぼす影響などの不透明感がある中、主力の引越事業が堅調に推移したことで増収を維持しました。一方で、従業員の定着率向上を目指した環境整備費や、個人株主増加に伴う株主優待費用が膨らみ、営業利益は前年同期をわずかに下回っています。

通期業績予想に対する売上高の進捗率は69.5%となっております。引越業界は例年第4四半期(1月〜3月)に最大の需要期を迎える特性がありますが、当3Q累計時点の数値としては進捗が遅れている状況にあります。

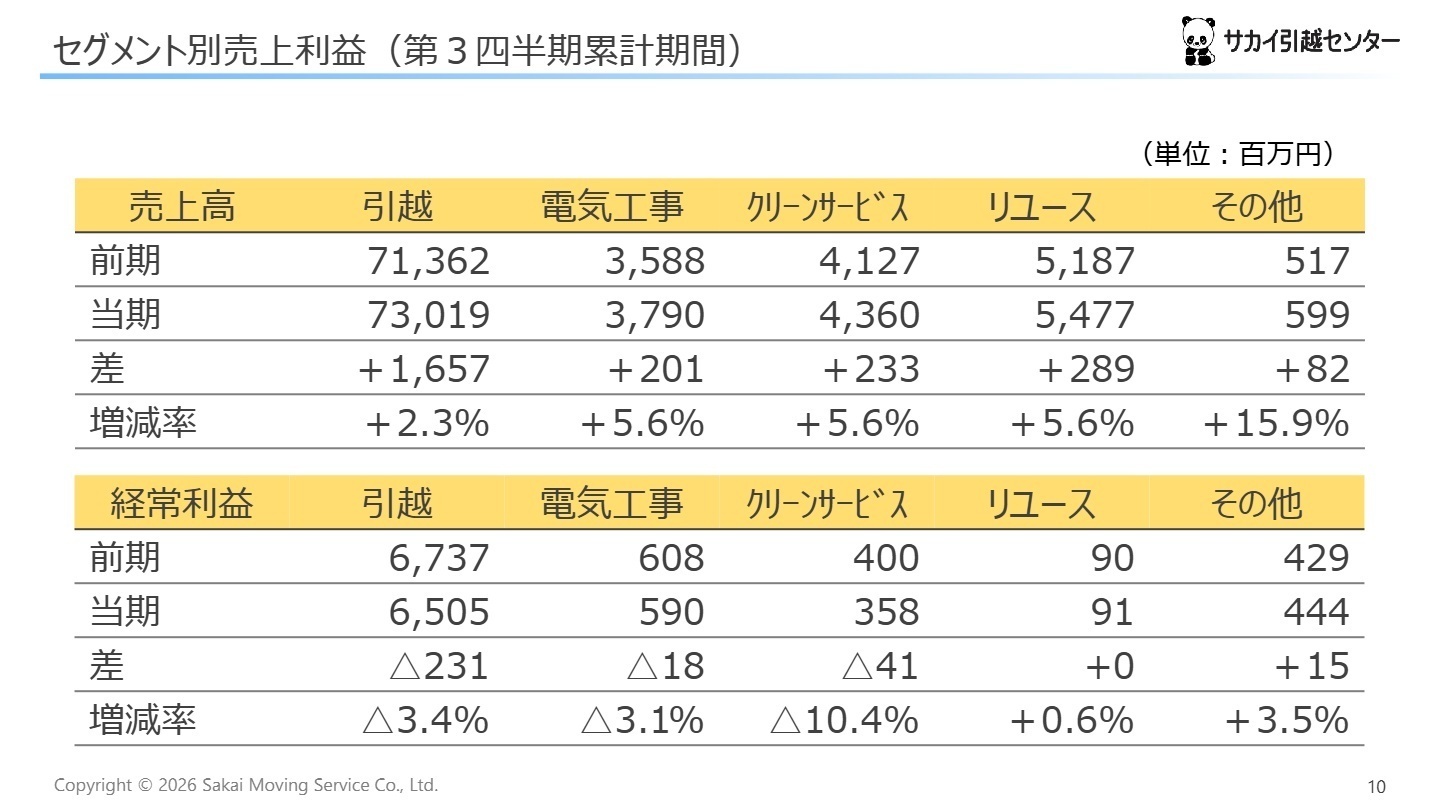

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第3四半期概要 P.10

引越事業

事業内容:個人および法人向けの引越運送サービス。グループの売上高の約8割を占める基幹事業です。

業績推移:売上高 73,019百万円(前年比2.3%増)、セグメント利益 6,505百万円(前年比3.4%減)。

注目ポイント:市場移動者数が微減する中で、作業件数と単価の同時上昇を実現しており、ブランド力が維持されています。特に法人売上が10,153百万円(3Q単体、1.0%増)と底堅く、BtoB領域での営業人材の重要性が高まっています。

電気工事事業

事業内容:引越に伴うエアコンの着脱、家電設置等の付帯工事サービスを提供しています。

業績推移:売上高 3,790百万円(前年比5.6%増)、セグメント利益 590百万円(前年比3.1%減)。

注目ポイント:引越事業の好調に連動し売上を伸ばしています。専門技能を要する領域であり、作業品質の安定化が顧客満足度を左右するため、技術管理や施工管理の専門職が不可欠なフィールドです。

クリーンサービス事業

事業内容:引越前後のハウスクリーニングや消毒・防虫サービス等を行っています。

業績推移:売上高 4,360百万円(前年比5.6%増)、セグメント利益 358百万円(前年比10.4%減)。

注目ポイント:付加価値サービスへの需要は根強く、売上は堅調です。利益面ではコスト増の影響を受けていますが、ライフスタイル変化に伴う需要増を捉えるため、サービス企画や現場オペレーションの改善人材が求められています。

リユース事業

事業内容:不要品の買取・販売を行うリユースショップを運営。引越時の発生品処分と親和性が高い事業です。

業績推移:売上高 5,477百万円(前年比5.6%増)、セグメント利益 91百万円(前年比0.6%増)。

注目ポイント:唯一増益を確保した成長領域です。2026年1月の子会社吸収合併による体制強化が進行中で、経営資源の統合により事業の更なるスケールアップを目指しています。店舗運営や在庫管理の効率化を主導する人材の活躍の場が広がっています。

その他

事業内容:主に不動産賃貸事業などが含まれる報告セグメント外の区分です。

業績推移:売上高 599百万円(前年比15.9%増)、セグメント利益 444百万円(前年比3.5%増)。

注目ポイント:売上、利益ともに高い成長率を示しています。不動産関連の安定的な収益基盤として機能しており、資産の有効活用やポートフォリオ管理の観点でグループ経営を支えています。

3 今後の見通しと採用の注目点

出典:2025年度第3四半期概要 P.8

通期の連結業績予想は、売上高125,482百万円(前期比3.7%増)、営業利益13,086百万円(1.2%増)を見込んでおり、公表数値からの変更はありません。自己株式の取得を実施し、1株当たり当期純利益への反映を考慮するなど、資本効率の改善にも積極的です。

特筆すべきは、2026年1月からのリユース事業子会社の統合です。ジェイランドを存続会社とするこの合併は、経営資源を結集し事業の柱を強化する意図があります。引越事業で培った顧客基盤を周辺事業へ円滑に橋渡しする「ワンストップ化」の流れは加速しており、複数の事業ドメインを横断的に理解し、全体の最適化を図れる「組織開発」や「DX推進」に関わる人材のニーズが高まると予想されます。

4 求職者へのアドバイス

サカイ引越センターは現在、従業員の定着率向上と採用力強化のために、「待遇改善と環境整備」へ多額の投資を実行しています。企業の成長を支えるのは現場の「人」であるという経営方針に共感し、質の高いサービス提供を通じてブランド価値を高めることに貢献したいという姿勢は、強いアピール材料になります。また、「リユース事業の統合・強化」に見られる周辺事業の拡大局面において、自身の専門性をどう活かせるかを具体化することが重要です。

・「2026年1月のリユース事業子会社の合併により、現場のオペレーションや従業員のキャリアパスにはどのような変化が期待されていますか?」

・「待遇改善や環境整備への投資を継続されていますが、実際に現場から寄せられた声が施策に反映された具体的な事例はありますか?」

・「引越単価と作業件数の双方が上昇していますが、繁忙期(4Q)に向けた人材確保とサービス品質維持の両立について、どのような工夫をされていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

人数に対しての仕事の取り方に無理がある

人数に対しての仕事の取り方に無理があると思う時がある。忙しい時と暇なときがあると思うが、忙しい時の忙しさがエグいと思うことがある。

(30代後半・物流サービス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2025年度第3四半期概要(株式会社サカイ引越センター)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。