0 編集部が注目した重点ポイント

① 報告セグメントを再編し専門性を高める

2026年3月期第1四半期より、従来の「ソリューションデザイン事業」を5つの新セグメントへ解体・再編しました。SDV(ソフトウェア定義車両)や生成AI、DXといった高成長領域へのリソース集中を明確化。転職者にとっては、自身の専門領域に直結した事業部門で、より高度なプロジェクトに関与できるキャリア機会が拡大しています。

② Windows 10終了需要で利益が4割増える

ビジネスソリューション事業が、2025年10月の「Windows 10サポート終了」に伴うPCリプレース特需を捉え、セグメント利益は前年同期比41.6%増と大幅に伸長しました。インフラ構築からクラウド移行までワンストップで支援する体制が、企業のDX投資の受け皿となっており、一時的な特需に留まらない収益基盤の強化が進んでいます。

③ AIデータセンター推進室を新設し攻める

2026年1月に「AIデータセンター推進室」を新設。急速に拡大する生成AI需要を背景に、インフラ構築・運用の事業化を加速させています。既存のソフトウェア開発力とインフラ技術を融合させ、次世代インフラ領域での市場優位性を確立する狙い。最先端技術の実装をリードする「即戦力エンジニア」の重要性が一層高まっています。

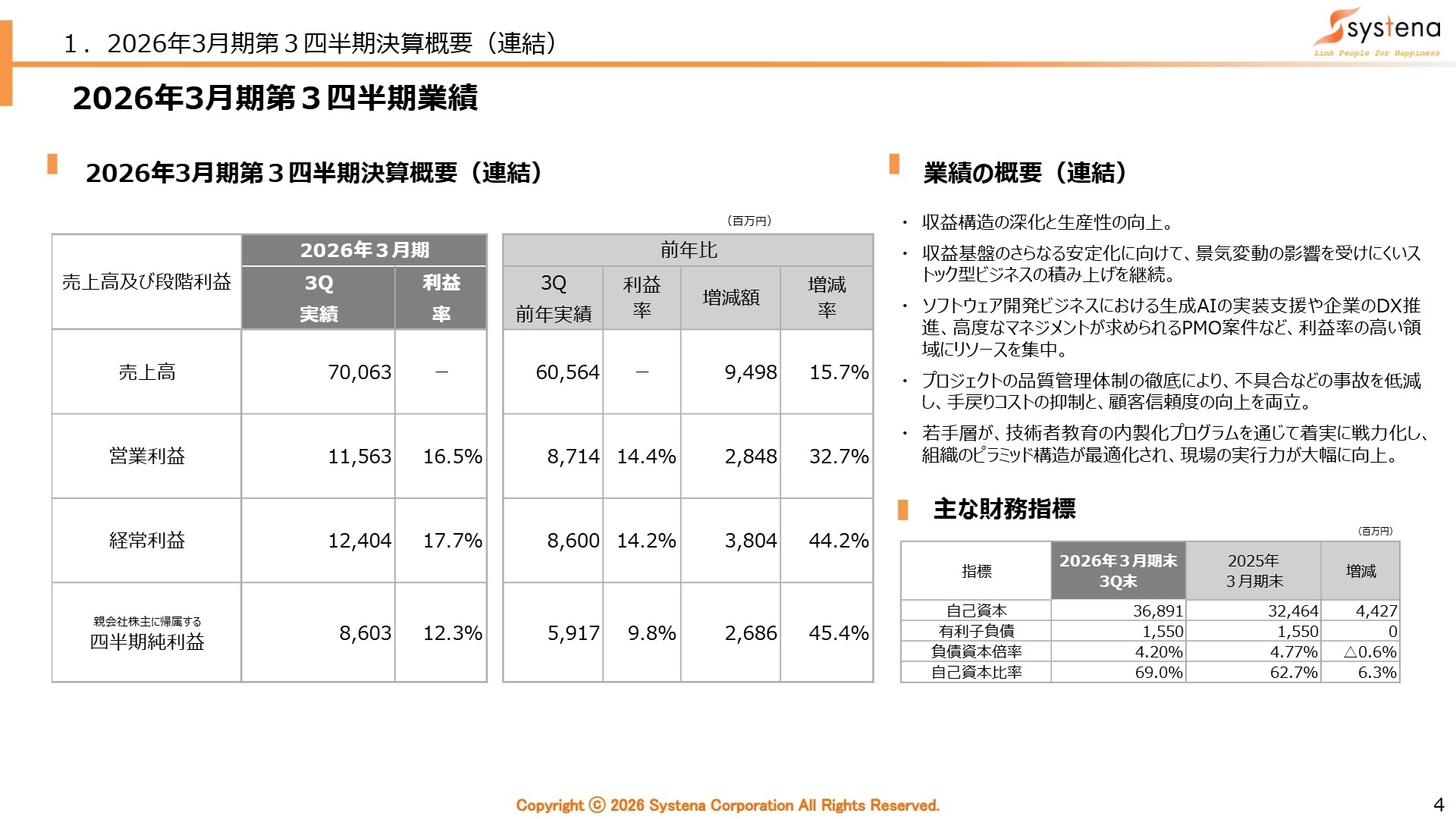

1 連結業績ハイライト

出典:2026年3月期第3四半期 決算説明資料 P.4

売上高

70,063百万円

+15.7%

営業利益

11,563百万円

+32.7%

経常利益

12,404百万円

+44.2%

純利益

8,603百万円

+45.4%

当第3四半期累計期間は、企業の旺盛なIT投資を背景に、売上・利益ともに過去最高の更新ペースで推移しています。特に高利益率なPMO案件(プロジェクト全体の管理・支援)や生成AIの実装支援、車載ソフトウェア開発が業績を力強く牽引。自己資本比率も69.0%まで上昇し、攻めの投資に向けた財務基盤も強固です。

通期予想に対する進捗率は、売上高で77.7%、営業利益で79.7%に達しており、業績は順調に推移しています。

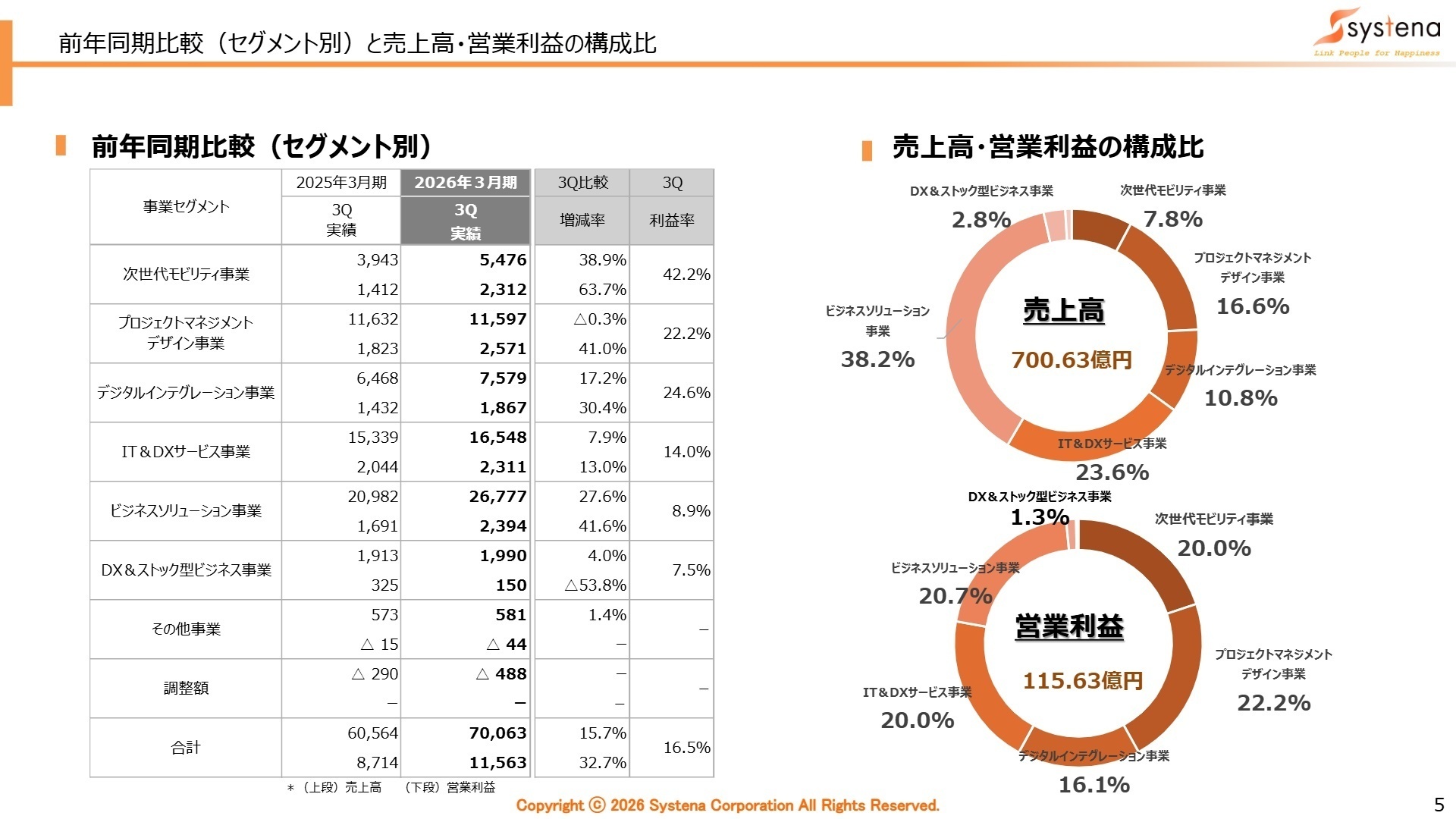

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第3四半期 決算説明資料 P.5

次世代モビリティ事業

【事業内容】

完成車メーカー向け車載システム開発やSDV化支援、MaaS関連サービスの提供を担当。

【業績推移】

売上高 5,476百万円(+38.9%)、営業利益 2,312百万円(+63.7%)と爆発的な成長を記録。

【注目ポイント】

コックピット領域からバックエンドまで、最上流の企画・要件定義から一貫支援。国内メーカーに加え北米市場での案件創出も進展しており、SDV時代を牽引するソフトウェアTier1への進化に向けた、高度な組込エンジニアやUXデザイナーの需要が急増しています。

プロジェクトマネジメントデザイン事業

【事業内容】

次世代通信、AI、IoT、社会インフラ等の広範な領域における企画・開発・検証を支援。

【業績推移】

売上高 11,597百万円(△0.3%)、営業利益 2,571百万円(+41.0%)。収益性が大幅改善。

【注目ポイント】

売上こそ微減ですが、生成AI活用プラットフォームや次世代通信インフラ等の高付加価値領域へシフトした結果、利益は4割増。戦略策定から完遂まで担う「実行型PMO」への評価が高く、プロジェクトを即座に牽引できるシニア層の経験者採用が成長の鍵とされています。

デジタルインテグレーション事業

【事業内容】

金融、産業、公共系などの基幹システム開発や基盤構築、インフラコンサルを提供。

【業績推移】

売上高 7,579百万円(+17.2%)、営業利益 1,867百万円(+30.4%)と好調に推移。

【注目ポイント】

保険領域の基幹システム刷新(モダナイズ)や中央省庁案件が牽引。生成AIを活用した「AI駆動開発」による生産性向上にも着手しています。レガシーシステムの刷新からクラウド活用まで、幅広いシステム開発ノウハウを持つエンジニアが活躍できるフィールドです。

IT&DXサービス事業

【事業内容】

ITプロジェクト推進・PMO、DX支援、アウトソーシング等のトータルサポートを提供。

【業績推移】

売上高 16,548百万円(+7.9%)、営業利益 2,311百万円(+13.0%)と着実な成長。

【注目ポイント】

顧客のデジタルビジネス化に寄り添う「伴走型PMO」の引き合いが継続。単なる運用保守に留まらず、業務プロセスの再構築から支援するコンサルティング要素の強いサービスが伸長しています。顧客のビジネス課題に直接アプローチしたい志向の方に適しています。

ビジネスソリューション事業

【事業内容】

IT機器・ソフトウェアの販売から、仮想化・基盤構築、RPAソリューションを提供。

【業績推移】

売上高 26,777百万円(+27.6%)、営業利益 2,394百万円(+41.6%)と利益急拡大。

【注目ポイント】

Windows 10終了に伴うPC特需が第3四半期にかけてピークを迎え、セグメント売上の38.2%を占める主力事業となっています。現在は「モノ(機器販売)」から「サービス(インフラ構築・マルチクラウド)」へのシフトを加速中。ALL Systenaの窓口として広範な提案力が試されます。

DX&ストック型ビジネス事業

【事業内容】

自社プラットフォーム『Canbus.』やクラウド導入支援サービス等の提供。

【業績推移】

売上高 1,990百万円(+4.0%)、営業利益 150百万円(△53.8%)。先行投資による減益。

【注目ポイント】

利益面は「将来の契約数拡大を見据えた開発機能強化」と「サポート体制強化」への先行投資により減少していますが、大手企業や医療業界向けのパッケージ受注は着実に積み上がっています。自社プロダクトの成長をゼロから創り上げたい意欲ある人材に最適です。

その他事業

【事業内容】

米国子会社による車載開発や、子会社GaYaによるソーシャルゲーム運営など。

【業績推移】

売上高 581百万円(+1.4%)、営業損失 44百万円(前年同期は15百万円の損失)。

【注目ポイント】

米国市場での車載関連受注が増加傾向にあり、グループ全体のシナジー強化を推進中。特にグローバルな開発案件やエンタメ領域での新規施策など、ニッチながらも多様なキャリアの選択肢が存在します。

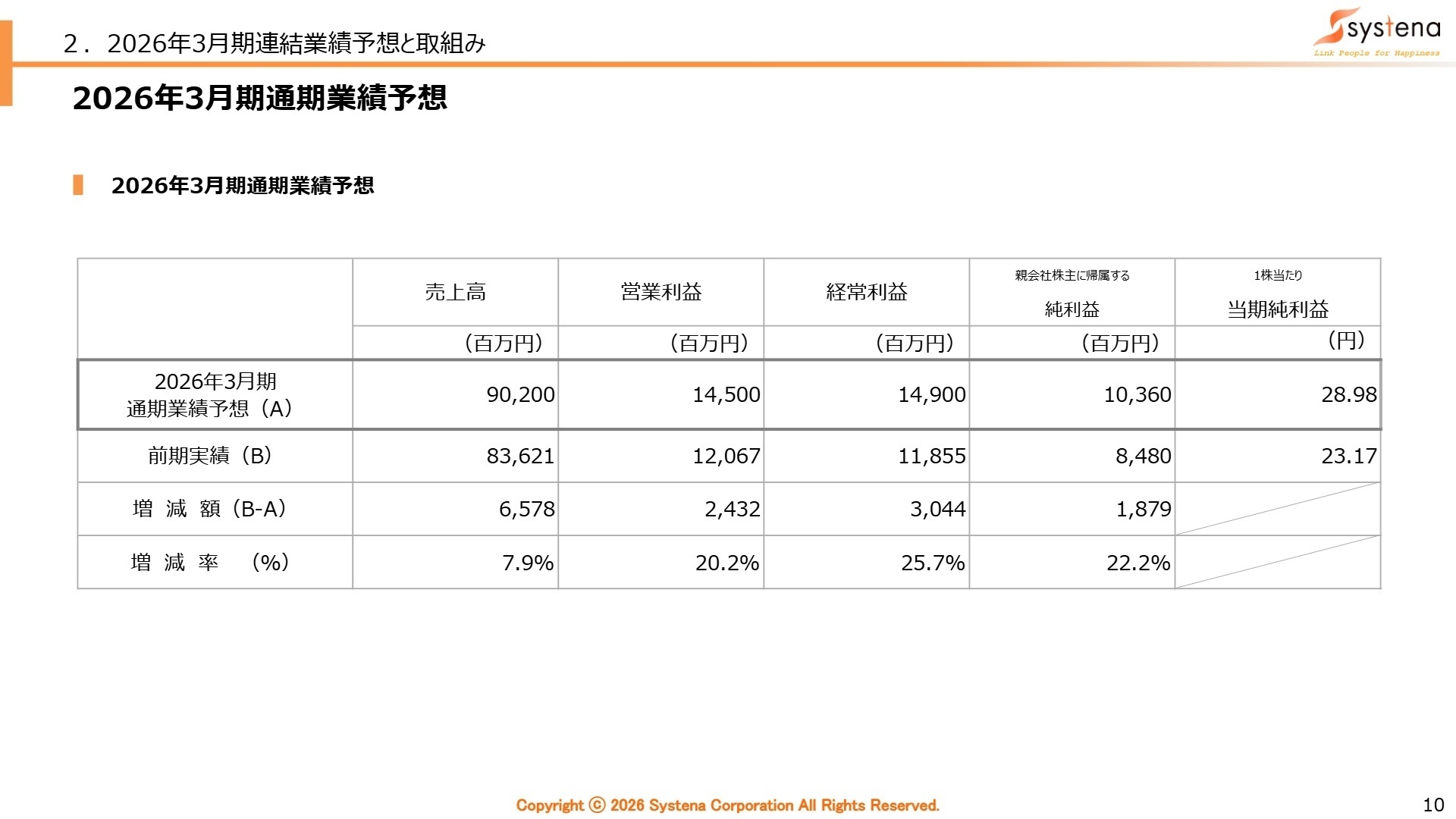

3 今後の見通しと採用の注目点

出典:2026年3月期第3四半期 決算説明資料 P.10

2026年3月期の通期連結業績予想は、売上高902億円(前期比7.9%増)、営業利益145億円(同20.2%増)と、大幅な増益を見込んでいます。特に利益面での伸びが顕著で、高付加価値ビジネスへのシフトが鮮明になっています。

採用面での注目点は、従来の「若手育成」モデルに加え、「経験者採用」の大幅な強化です。SDVやAIといった高度な専門性が求められるプロジェクトを即座に牽引できるシニア人材やPM(プロジェクトマネージャー)の確保を最優先事項としています。また、2026年1月設立の「AIデータセンター推進室」に見られるように、最新インフラ技術を扱えるエンジニアにとっては、新規事業の立ち上げに参画できるチャンスが広がっています。

4 求職者へのアドバイス

システナは現在、単なる受託開発から、自動車業界の「ソフトウェアTier1」や、顧客のDXを完遂させる「実行型PMO」へと、より高いレイヤーへのビジネスモデル転換を推進しています。これまでの開発経験を、より上流の戦略策定や、社会インフラを支える大規模プロジェクトのマネジメントに活かしたいという意欲は、現在の経営方針に合致しており、高く評価される可能性が高いでしょう。

「新たに設立されたAIデータセンター推進室と、既存のデジタルインテグレーション事業や次世代モビリティ事業とは、具体的にどのようなシナジーを想定されていますか?」

「経験者採用の強化が謳われていますが、中途採用で入社したシニア層が、プロジェクトを牽引する上で裁量権をどの程度持てる環境でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

スキルアップを目指すには良い環境

新しい技術を学ぶことに対して積極的な社員が多く、スキルアップを目指すには良い環境です。資格取得を支援する制度も整っており、挑戦する意欲を後押ししてくれます。同僚たちが親切で協力的なので、職場の人間関係には恵まれていると感じます。

(20代後半・人事・女性) [キャリコネの口コミを読む]プロジェクトによっては改善の余地がある

有給休暇の取得に関しては、配属されるプロジェクトによって取りやすさが異なるため、事前に確認しておくことをお勧めします。プロジェクトによっては改善の余地があるかもしれません。

(40代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。