0 編集部が注目した重点ポイント

① 全リージョンで増収を達成し中間期として過去最高業績を更新する

2026年3月期中間期の連結業績は、売上高が前年同期比5.8%増の1,265億円、営業利益が7.7%増の120億円に達し、全ての利益項目で過去最高を更新しました。日本だけでなく、米州、欧州、アジア・オセアニアの全ての地域で増収を実現しており、グローバルでのブランド力が着実に高まっていることが示されています。安定した成長基盤の中で挑戦したい求職者にとって、非常に魅力的なフェーズにあります。

② 非スポーツ分野のワークビジネスが前年比約26%増と急成長する

スポーツ用品開発で培った技術を応用した「ワークビジネス(作業靴・アパレル等)」が、日本国内で前年同期比25.6%増の売上87億円を記録し、新たな成長の柱となっています。企業の熱中症対策義務化に伴う暑熱対策品の需要も追い風となり、2027年度に国内売上200億円を目指すという高い目標を掲げています。既存のスポーツ領域を超えた事業多角化が進んでおり、BtoB営業や商品企画のチャンスが拡大しています。

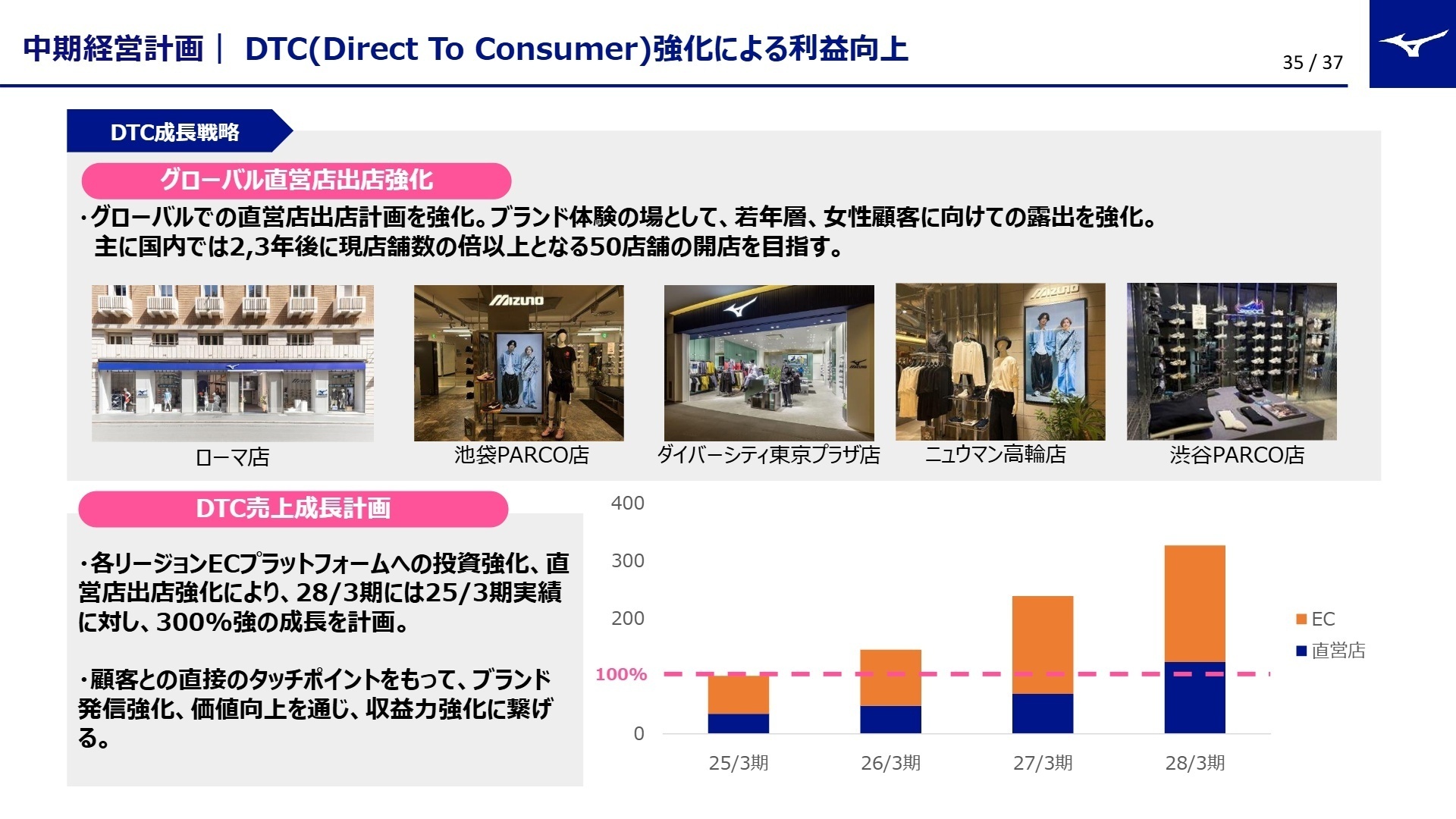

③ DTC戦略を加速し国内直営店を数年後に50店舗体制へ拡大する

顧客と直接つながる「DTC(Direct to Consumer)」戦略を強化しており、ブランド体験の場として直営店出店を加速させています。主に国内では、2〜3年後に現状の倍以上となる50店舗の開店を目指す計画です。ECプラットフォームへの投資も継続し、2028年3月期にはDTC売上高を2025年3月期比で300%強まで成長させる方針です。店舗マネジメントやデジタルマーケティング人材の重要性がかつてないほど高まっています。

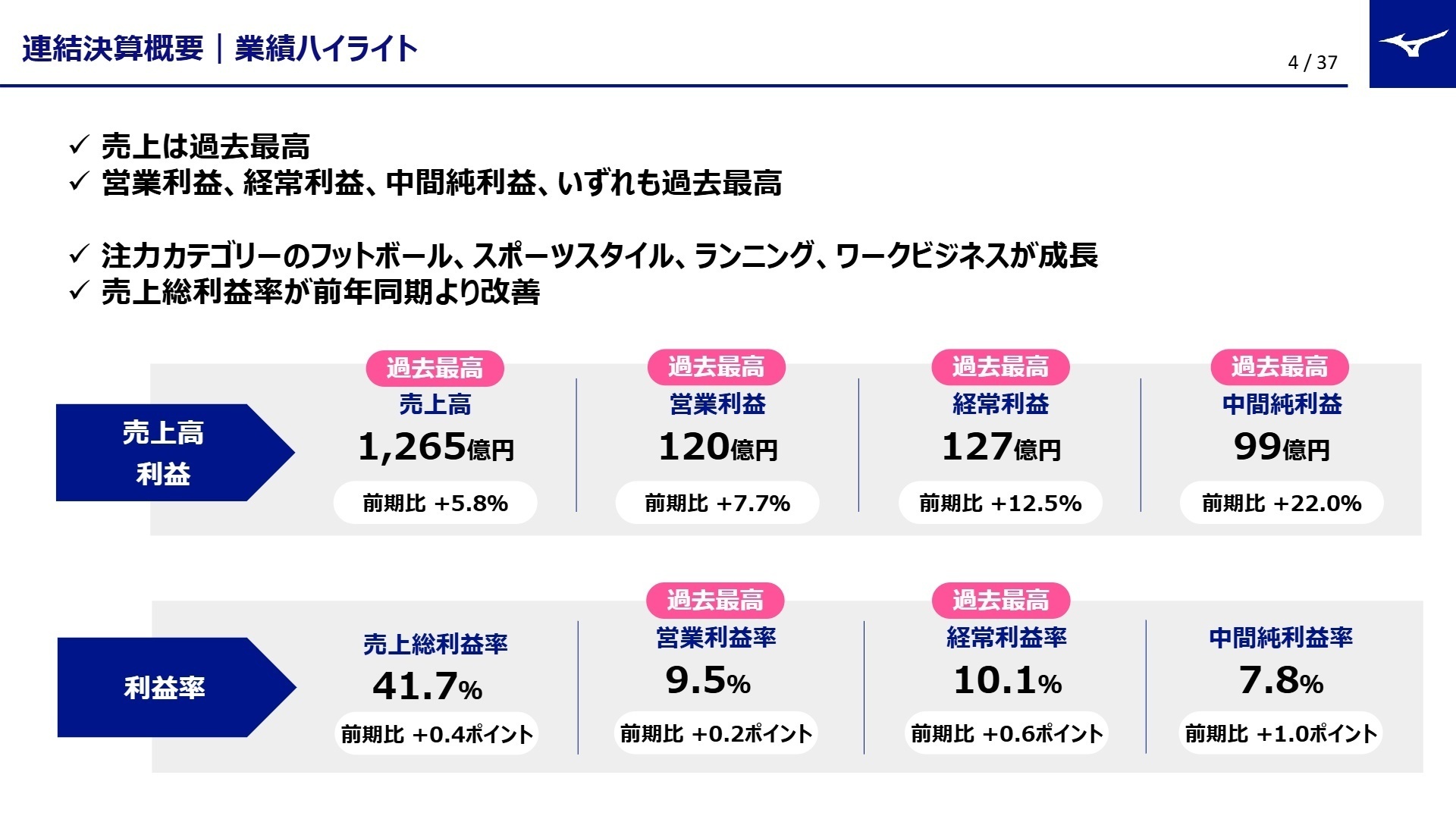

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明資料 P.4

当中間期は、フットボール、スポーツスタイル、ランニング、ワークビジネスといった注力4カテゴリーが成長を牽引しました。原価低減や適切な価格転嫁により、売上総利益率は41.7%(前年同期比0.4ポイント増)と改善。為替変動による利益押し下げ要因を増収効果で十分に吸収し、5年連続で過去最高益を更新する極めて強い決算となりました。

通期連結業績予想に対する進捗率は、売上高が48.7%、営業利益が53.4%となっており、中間時点として順調なペースで推移しています。下期に向けても、米国関税の影響などを織り込みつつ、当初見通しである営業利益225億円の達成を目指しています。

2 事業別分析:転職者が活躍できるフィールド

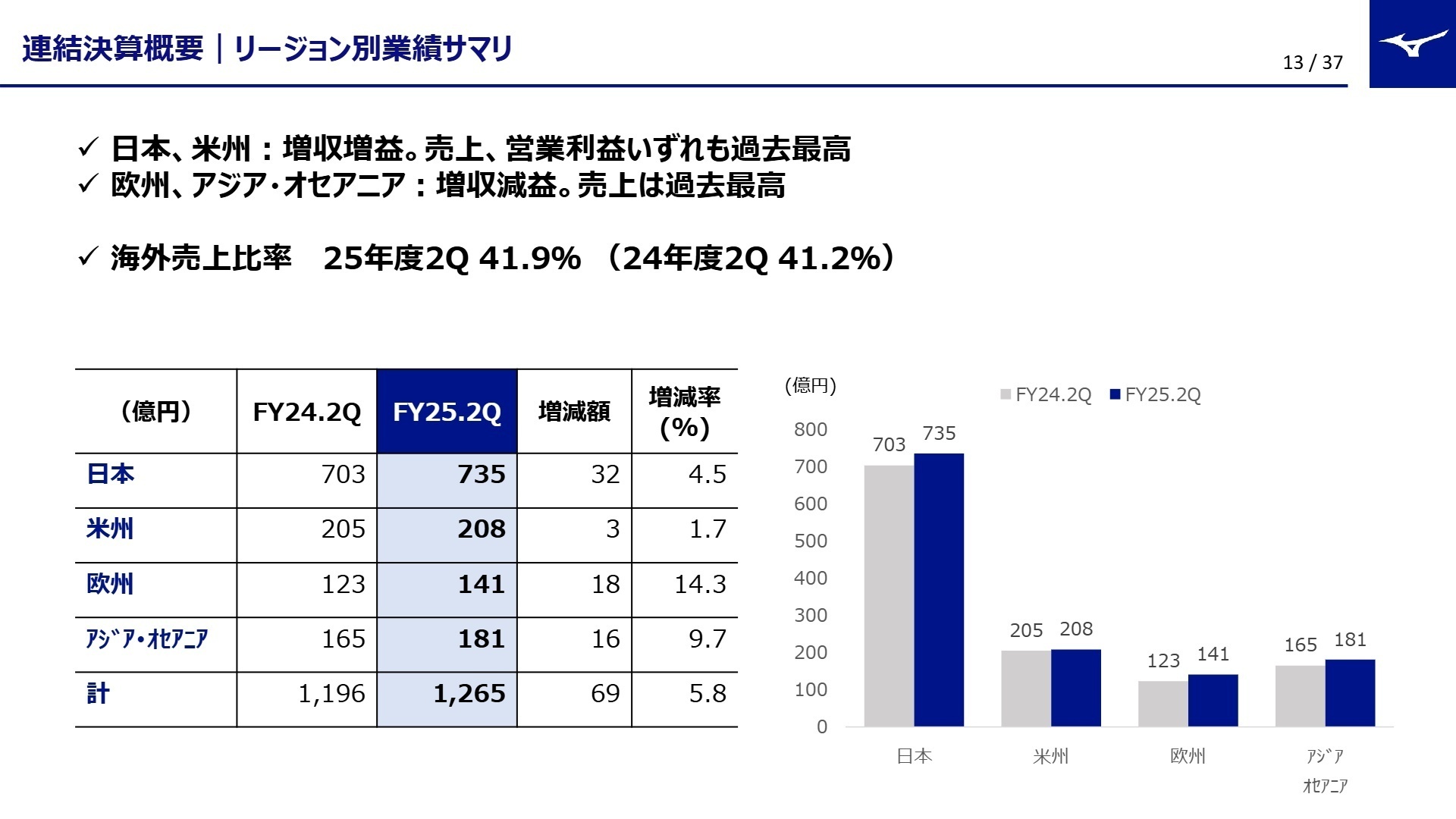

出典:2026年3月期 第2四半期 決算説明資料 P.13

日本

事業内容:競技スポーツ、ワークビジネス、スポーツ施設サービス等の国内事業全般。ミズノの収益の過半を支える基盤地域。

業績推移:売上高73,468百万円(前年同期比+4.5%)、営業利益7,233百万円(同+21.5%)。

注目ポイント:ワークビジネスが25.6%増と力強く成長し、自治体向けの防災服納品なども好調です。また、スポーツスタイルシューズは対前年で売上倍増を記録。既存の競技用具に留まらない、ライフスタイルやビジネス領域への進出が加速しており、新たな販路開拓を担う営業人材が重宝されます。

米州

事業内容:米国・カナダを中心としたスポーツ用品の販売。特にゴルフ用具が主力。

業績推移:売上高20,815百万円(前年同期比+1.7%)、営業利益2,341百万円(同+0.2%)。

注目ポイント:主力のゴルフでは鍛造アイアンの評価が非常に高く、カスタムフィッティングサービスによる高い信頼を獲得しています。野球やランニングの減収分をゴルフがカバーしており、今後は現地での増産体制構築によりさらなる成長を狙います。海外市場でのブランド構築経験を積める環境です。

欧州

事業内容:イギリス、オランダ、フランス、イタリア等を通じた欧州全域での販売・マーケティング。

業績推移:売上高14,108百万円(前年同期比+14.3%)、営業利益320百万円(同-49.7%)。

注目ポイント:ランニングとゴルフが好調で、売上高は過去最高を記録しました。一方で物流コストの上昇が利益を下押しする課題に直面しています。現在、欧州に企画・デザインチームを設置し、現地のニーズを反映した商品開発を強化中。グローバルなSCMや商品企画の専門性が求められています。

アジア・オセアニア

事業内容:韓国、中国、台湾、タイ、オーストラリア等での製造・販売。成長ポテンシャルが高い地域。

業績推移:売上高18,116百万円(前年同期比+9.7%)、営業利益2,112百万円(同-7.7%)。

注目ポイント:ランニングやフットボールの販売が伸長。韓国ゴルフ市場の停滞で減益となりましたが、中国ではECを中心に販売が拡大。新たにインド進出も計画されており、新市場開拓に携わるエキサイティングな機会が存在します。アジア圏のEC・デジタル戦略に強い人材が不可欠です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明資料 P.35

2028年3月期に売上高3,100億円、営業利益280億円を目指す中期経営計画を推進中です。2026年3月期より成長投資を本格化させており、人的投資の強化やプロモーション費用の積極投下を開始しています。特にDTC(直接販売)比率の向上を掲げ、数年以内に国内直営店を50店舗まで倍増させる計画は、採用面でも店舗開発やマネジメント層の大幅な増員を予唆しています。

質疑応答では、ワークビジネスの成長可能性について「2027年度の売上目標200億円は必達」と言及。営業力の強さと納期・品質への信頼を武器に、スポーツ以外の領域でも圧倒的なシェア獲得を狙います。また、サステナビリティ活動として「生分解性人工芝」の共同開発など、環境対応型プロダクトへの挑戦も進んでおり、ESG領域での専門性を持つ人材の活躍機会も広がっています。

4 求職者へのアドバイス

志望動機のヒント

ミズノの強みは、競技スポーツで培った「確かな技術力」を多角的に展開できる点にあります。志望動機では、「スポーツ用品の進化を通じて、ライフスタイルやビジネス(ワーク)領域での新たな社会的価値を創出したい」という視点が有効です。また、グローバル売上比率45%を目指す方針に対し、自身の専門性(営業・企画・IT等)をどう活かせるかを具体化しましょう。特にDTC戦略の加速に貢献できる実行力は、現在の経営ニーズと強く合致します。

面接での逆質問例

「DTC強化に伴い直営店出店を倍増させる計画ですが、現場レベルでは顧客体験の質をさらに高めるために、どのようなスキルを持つ人材が最も期待されていますか?」

「ワークビジネスの海外展開において、スポーツで培ったミズノ独自の技術が競合他社に対する最大の優位性となるポイントは何だとお考えですか?」

「人的投資の強化により、若手から中堅層のキャリア開発や、グローバルに活躍できる環境づくりにおいて、具体的にどのような制度拡充が進んでいますか?」

5 転職者が知っておきたい現場のリアル

手当ては充実している

業界水準が低いので仕方がないが、給与は低い。給与は年一回の能力評価で決まるが、若手は部門によって上がつっかえているので中々上がらない。手当ては充実しているため辛うじて頑張れる給与水準である。

(20代後半・営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2026年3月期 第2四半期 決算説明資料

- 2026年3月期 第2四半期 投資家向け説明会における質疑応答

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。