0 編集部が注目した重点ポイント

① 海外事業を報告セグメントへ新設し成長を加速させる

2026年2月期第1四半期より、シンガポール企業の連結子会社化に伴い、従来の単一セグメントから「国内事業」と「海外事業」の2区分へ報告セグメントを変更しました。これにより、グローバル展開を経営の柱として明確化。海外でのキャリア機会が飛躍的に拡大しており、国際的な事業開発に携わりたい転職者にとって大きなチャンスとなっています。

② シンガポール企業の連結により海外売上が446%と急増する

2025年3月1日付でシンガポールのPOON RESOURCES PTE. LTD.を連結子会社化し、3ブランド計30店舗を取得しました。この影響で海外事業の売上収益は前年同期比446.1%増という驚異的な成長を記録。多ブランド展開によるシナジー創出が始まっており、PMI(M&A後の統合プロセス)や海外店舗管理の専門スキルを持つ人材の重要性が高まっています。

③ 価格改定と積極施策で国内既存店売上が110%を超える

原材料高騰に対し、6月にメニュー価格、9月に加盟店向け卸売価格の改定を断行。一方で、人気アイス「ブラックモンブラン」とのコラボレーションなど魅力的な施策を継続し、既存店売上高は前年比110.2%と堅調に推移しています。コスト管理とブランド価値向上を両立させる高度なマーケティング・商品開発力が、同社の安定成長を支えています。

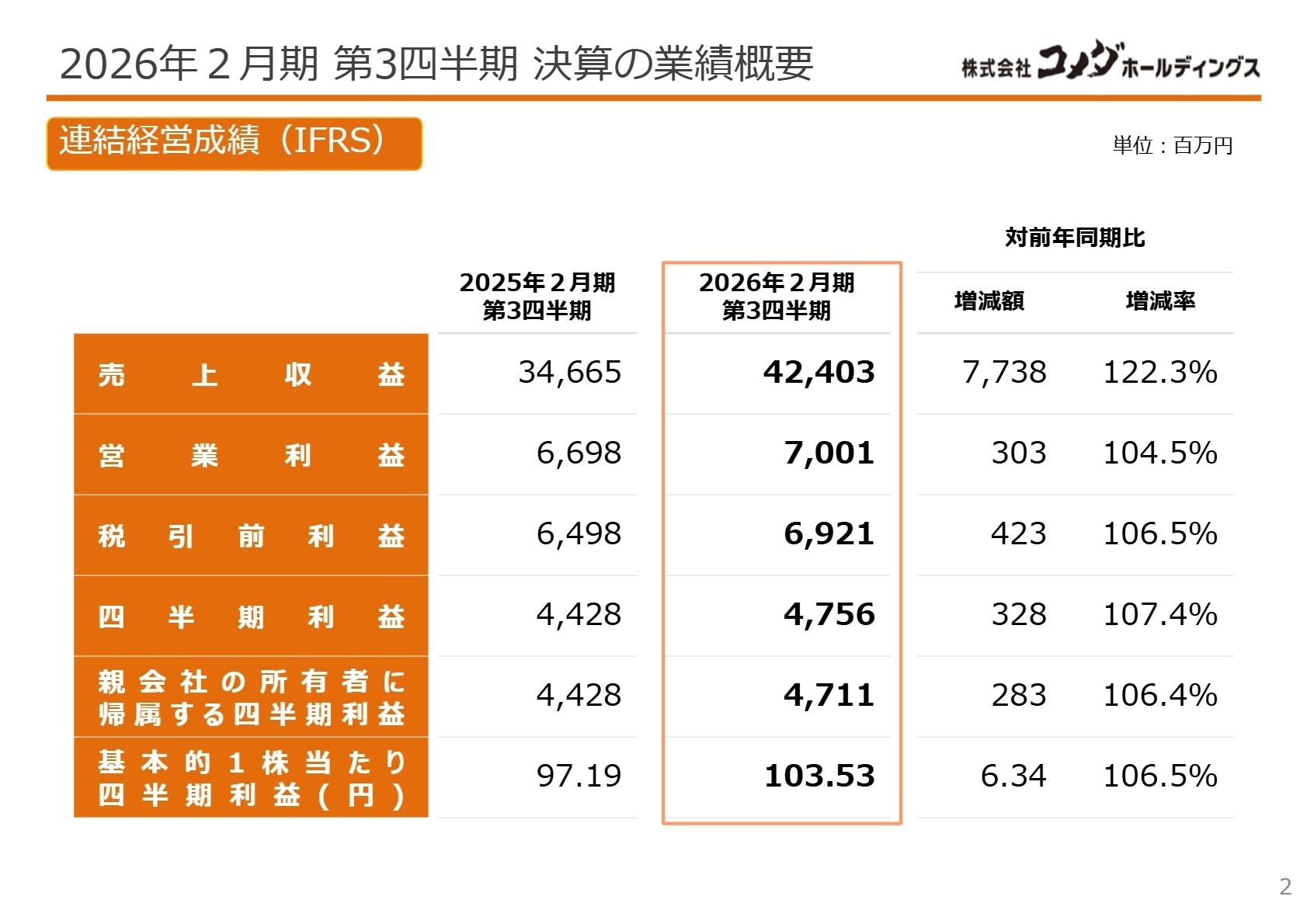

1 連結業績ハイライト

出典:2026年2月期第3四半期 決算説明資料 P.2

売上収益

42,403百万円

+22.3%

営業利益

7,001百万円

+4.5%

親会社株主利益

4,711百万円

+6.4%

当第3四半期累計期間は、シンガポールのPOON社連結に伴う店舗増に加え、国内でのメニュー価格改定が寄与し、過去最高の売上収益を記録しました。営業利益についても、コーヒー豆価格の高騰による原材料費増を、増収効果と効率化で吸収し、増益を確保しています。

通期予想に対する進捗率は、売上収益で77.3%、営業利益で70.0%となりました。

売上収益は年間目標の75%を超えており順調、利益面についても概ね計画通りに推移しています。

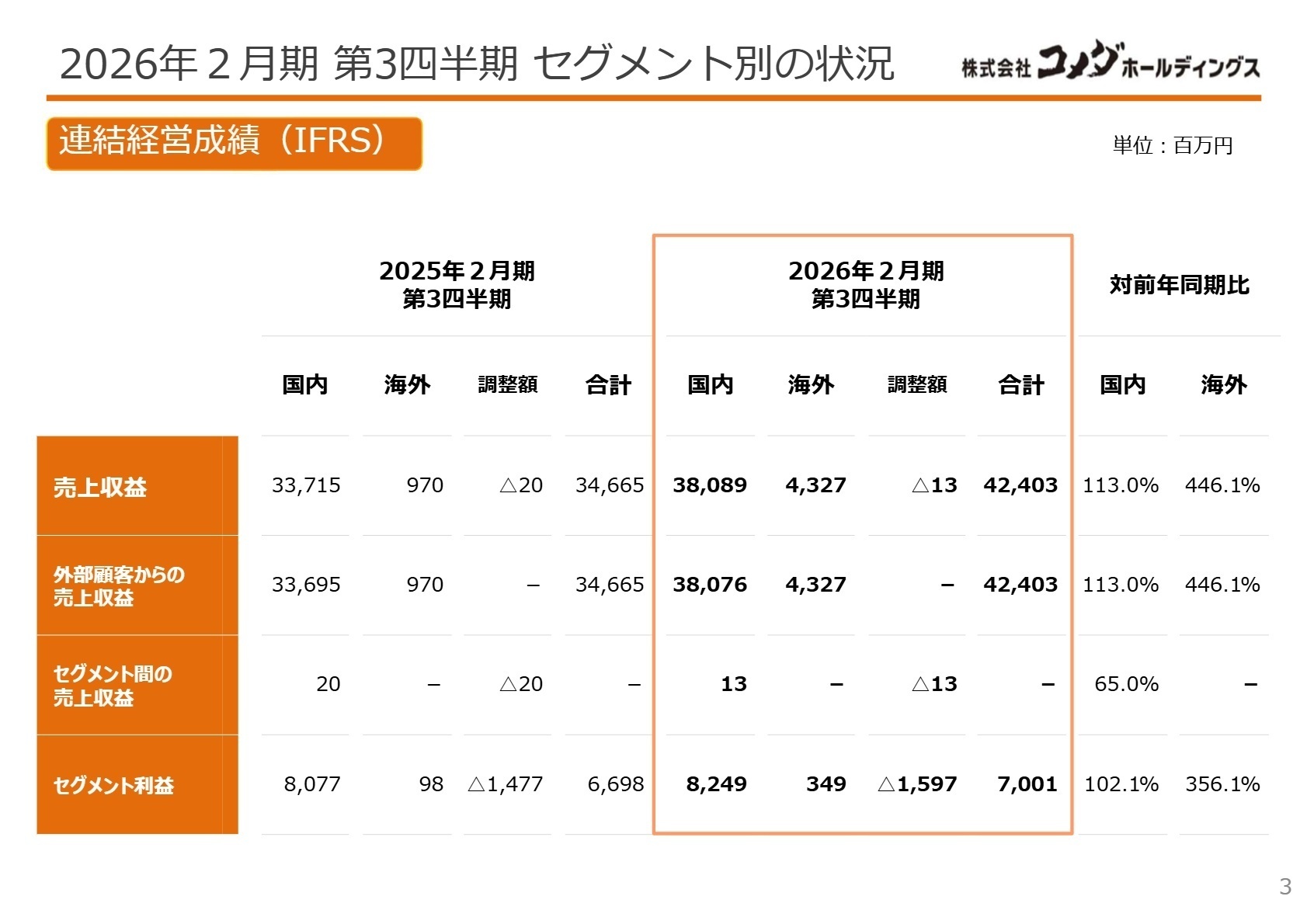

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期第3四半期 決算説明資料 P.3

国内事業

【事業内容】

「コメダ珈琲店」「おかげ庵」などのフルサービス型喫茶店を展開。FC(フランチャイズ)加盟店への卸売が主軸です。

【業績推移】

売上収益 38,089百万円(前年比113.0%)、セグメント利益 8,249百万円(前年比102.1%)と増収増益を維持。

【注目ポイント】

原材料費高騰という逆風下で、9月に加盟店向け卸売価格の改定を実施。一方で「ドデカメンチバーガー」など話題性の高いメニューを投入し、客数を維持しています。安定したキャッシュフローを活かしつつ、DX(モバイルオーダー等)を通じた顧客体験向上に注力しており、デジタルを活用した店舗変革を推進できる人材が求められています。

海外事業

【事業内容】

上海、台湾、香港、インドネシア、シンガポールでの店舗展開。現地の文化を尊重した飲食店運営を行っています。

【業績推移】

売上収益 4,327百万円(前年比446.1%)、セグメント利益 349百万円(前年比356.1%)と急成長を記録。

(注:2025年3月にシンガポールのPOON社を新規連結。前年同期は未連結のため単純比較不可)

【注目ポイント】

シンガポールでの多ブランド展開に加え、台湾では三井アウトレットモールや観光地の淡水エリアへの新規出店を加速。従来はコメダブランドが中心でしたが、M&Aにより「Saap Saap Thai」などのタイ料理ブランドも加わりました。グローバルでのポートフォリオ経営へと進化しており、海外事業の管理や現地法人の経営支援ができる人材にとって、非常に刺激的なフェーズです。

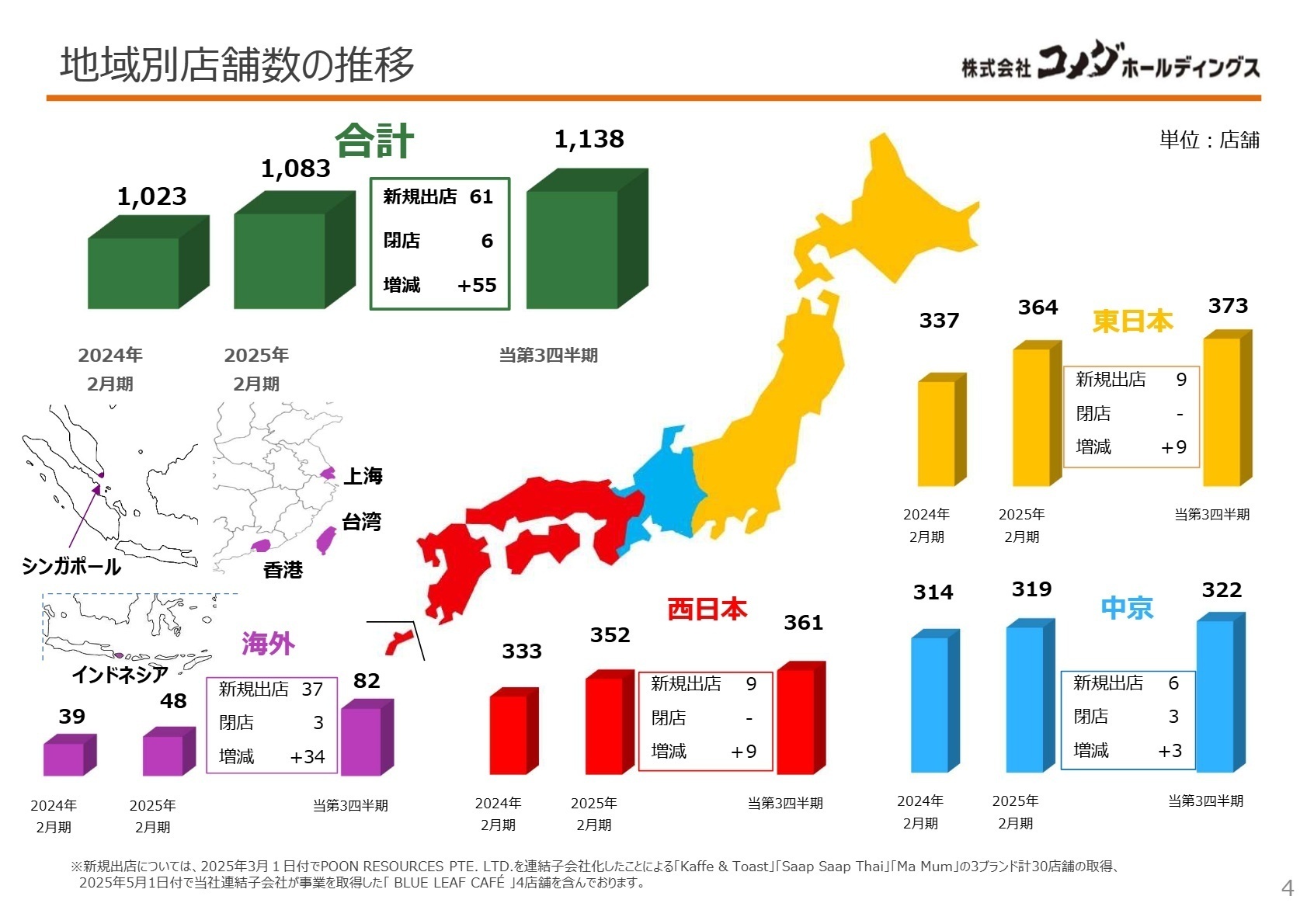

3 今後の見通しと採用の注目点

出典:2026年2月期第3四半期 決算説明資料 P.4

2026年2月期の通期連結業績予想については、売上収益54,880百万円(前期比16.6%増)、営業利益10,000百万円(同13.4%増)と、2桁の増収増益を据え置いています。当第3四半期末時点の店舗数は1,138店舗に達し、国内外での出店意欲は極めて高い状態です。

今後の成長戦略の鍵となるのは、M&Aで獲得したシンガポール拠点と、好調な台湾市場のさらなる深掘りです。資料内では、2025年5月に「BLUE LEAF CAFÉ」4店舗の事業取得も明記されており、今後も機動的なM&Aや事業取得が続く可能性を示唆しています。

また、ESG経営にも注力しており、環境や人財といったマテリアリティ(重要課題)への取り組みも加速。成長拡大期にあるからこそ、組織を支えるコーポレート機能の強化も急務となっています。

4 求職者へのアドバイス

志望動機のヒント

同社は今、国内の安定したFCビジネスから、アジアを中心とした「マルチブランドのグローバル企業」へと構造的な転換を図っています。「シンガポール企業の買収による海外展開の加速」や「既存店売上110%超えを実現する商品開発・デジタル施策」に触れ、自身の経験をどう成長の加速に還元できるかを伝えると効果的です。

面接での逆質問例

・「海外事業が2区分化され、特にシンガポールの多ブランド展開が始まっていますが、国内コメダとのシナジーやノウハウ共有はどのように進めていく計画ですか?」

・「原材料費の高騰が続く中で、ブランド体験価値を落とさずに利益率を維持・向上させるために、現場のマーケターにはどのような役割が期待されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

取り扱っている商品の認知度が高く評判が良い

取り扱っている商品の認知度が高く、一般ユーザーから評判はなかなか良い。また、ビジネスの仕込み作りが上手く、98%はFC店のため、本部はしっかり儲かっており、今後も業績は安定していく気がする。

(30代後半・販売促進・男性) [キャリコネの口コミを読む]サービス残業などは発生しやすい

店舗勤務は残業が比較的少なく、定時あがりはしやすい環境であるが事務処理が多数あるため、サービス残業などは発生しやすい。

(30代後半・販売促進・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社コメダホールディングス 2026年2月期第3四半期決算短信〔IFRS〕(連結)

- 株式会社コメダホールディングス 2026年2月期第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。