0 編集部が注目した重点ポイント

① 海外販売子会社の組織再編とM&Aを加速させる

当第3四半期より、組織構造の変更に伴いCOSMO STEEL HOLDINGS LTD.を「鉄鋼事業」から「海外販売子会社」セグメントへ区分変更しました。また、2025年4月に兼松トレーディング(現HKGトレーディング)を完全子会社化するなど、グローバルな鋼材流通網の拡充を進めており、海外志向の強い人材にとって魅力的なキャリア機会が広がっています。

② 鉄鋼事業のセグメント利益が前年同期比19.3%増加する

鋼材価格の下落や取扱重量の減少といった逆風下でも、建設資材の販売が堅調に推移したほか、一部の海外子会社で採算が改善しました。鉄鋼セグメント利益は282億17百万円に達しており、主要事業における収益力の高さが示されています。建設やインフラに関わる専門性を活かせるフィールドが強固に維持されています。

③ 実力経常利益ベースの進捗率は78%と通期達成を視野に入れる

会計上の経常利益はリサイクルメタル事業のデリバティブ評価損などの一過性要因により364億円となりましたが、これらを除いた実力経常利益は429億円に達しています。通期見通し550億円に対する進捗は極めて順調であり、業績の安定性は転職者にとっての安心材料となります。

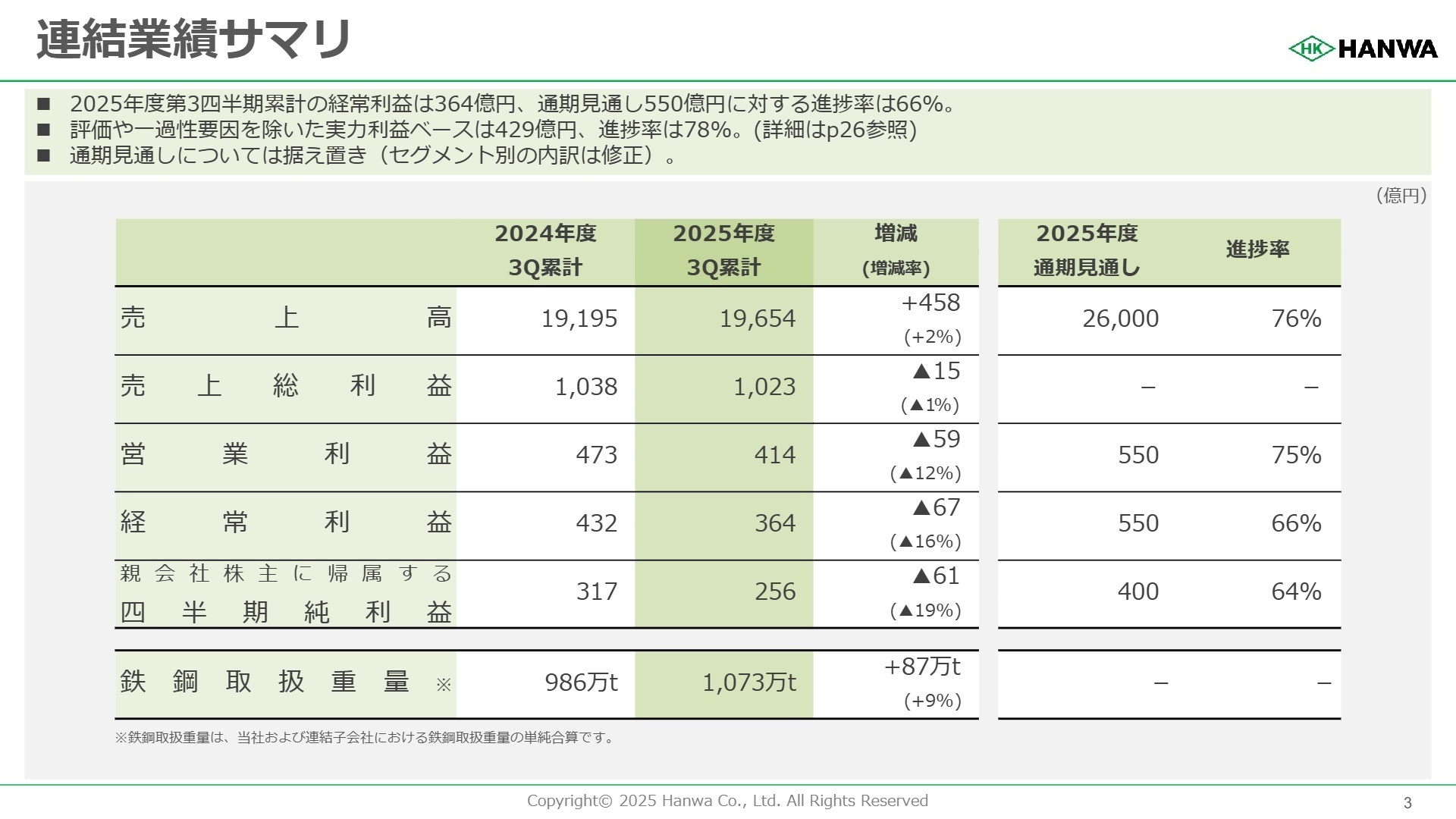

1 連結業績ハイライト

出典:2025年度(2026年3月期) 第3四半期 決算説明資料 P.3

当第3四半期の累計実績は、売上高が堅調に推移し増収を達成しました。経常利益は前年同期を下回りましたが、これは主にリサイクルメタル事業におけるデリバティブ評価損約57億円という一過性要因と、将来の成長に向けた人件費増が主因です。

通期予想の550億円に対し、会計上の進捗率は66%ですが、これら一過性要因を除いた実力利益ベースの進捗率は78%となっており、事業運営は概ね順調に推移していると評価できます。

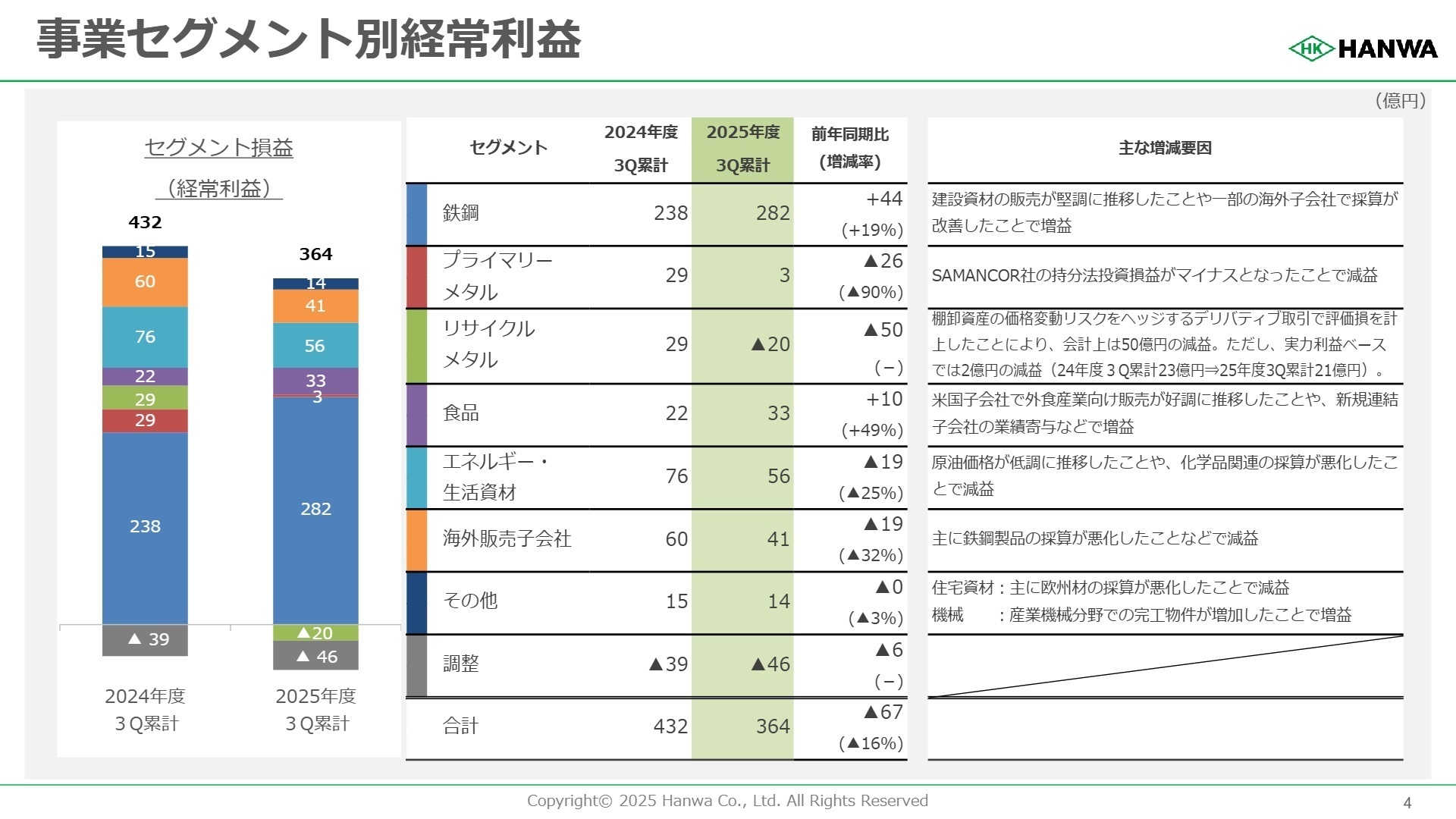

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度(2026年3月期) 第3四半期 決算説明資料 P.4

鉄鋼事業

[事業内容]

条鋼、鋼板、原料類など各種鋼材の卸売および建設資材の販売。

[業績推移]

売上高8,068億円(前年同期比7.6%減)、セグメント利益282億円(同18.5%増)。

[注目ポイント]

鋼材価格の下落という厳しい環境下、建設資材の販売が堅調に推移したことが収益を支えました。兼松トレーディングの株式取得など国内基盤の強化も進んでおり、専門性の高い営業人材が必要とされています。

プライマリーメタル事業

[事業内容]

ニッケル、クロム、ステンレスなどの特殊金属原料の取扱い。

[業績推移]

売上高1,764億円(前年同期比23.6%増)、セグメント利益3億円(同89.8%減)。

[注目ポイント]

投資先であるSAMANCOR社の業績悪化による持分法損失が影響しましたが、電池材料などの成長領域への投資(PMB TECHNOLOGY社等)を継続しており、将来の成長に向けた仕込みが進んでいます。

リサイクルメタル事業

[事業内容]

アルミ、銅、貴金属原料などの非鉄金属リサイクル資源の取扱い。

[業績推移]

売上高1,967億円(前年同期比10.1%増)、セグメント損益20億円の損失。

[注目ポイント]

貴金属原料の取引は拡大していますが、一過性のデリバティブ評価損が利益を圧迫しました。実力ベースでは堅調であり、環境配慮資源ビジネスという時代のニーズに応える領域で、現場のオペレーション能力が問われています。

食品事業

[事業内容]

エビ、サケ、カニ、鶏肉などの水産・畜産物の輸入販売。

[業績推移]

売上高1,185億円(前年同期比9.7%増)、セグメント利益33億円(同48.5%増)。

[注目ポイント]

米国子会社での外食産業向け販売が好調であり、新規連結子会社の業績寄与も加わり大幅な増益を達成しました。世界規模での食の調達能力と販売網の構築が急務となっています。

エネルギー・生活資材事業

[事業内容]

石油製品、バイオマス燃料(PKS)、化成品などの取扱い。

[業績推移]

売上高2,794億円(前年同期比1.7%減)、セグメント利益56億円(同25.4%減)。

[注目ポイント]

原油価格の低調や化学品関連の採算悪化が響きましたが、バイオマス燃料(PKS)などの再生可能エネルギー分野での取扱拡大が進んでいます。エネルギー転換期における新規ビジネス開発人材の活躍が期待されています。

海外販売子会社

[事業内容]

東南アジア、北米などの海外法人を通じた鋼材・原料等の販売。

[業績推移]

売上高3,812億円(前年同期比18.3%増)、セグメント利益41億円(同32.3%減)。

[注目ポイント]

東南アジアでのスクラップ取引拡大が売上を牽引しました。ASEAN地域での鋼材需給の悪化による採算低下が課題ですが、インドネシアでの共同出資など地産地消ビジネスの深化に向けたグローバル人材の需要が高まっています。

その他の事業

[事業内容]

住宅資材事業、機械事業(産業機械、工作機械等)の展開。

[業績推移]

売上高977億円(前年同期比2.0%減)、セグメント利益14億円(同3.2%減)。

[注目ポイント]

機械事業では産業機械の完工物件が増加し増益となりました。住宅資材では欧州材の採算悪化などの課題もありますが、シンクス株式会社の株式譲受けなど、周辺領域への事業拡大を継続しています。

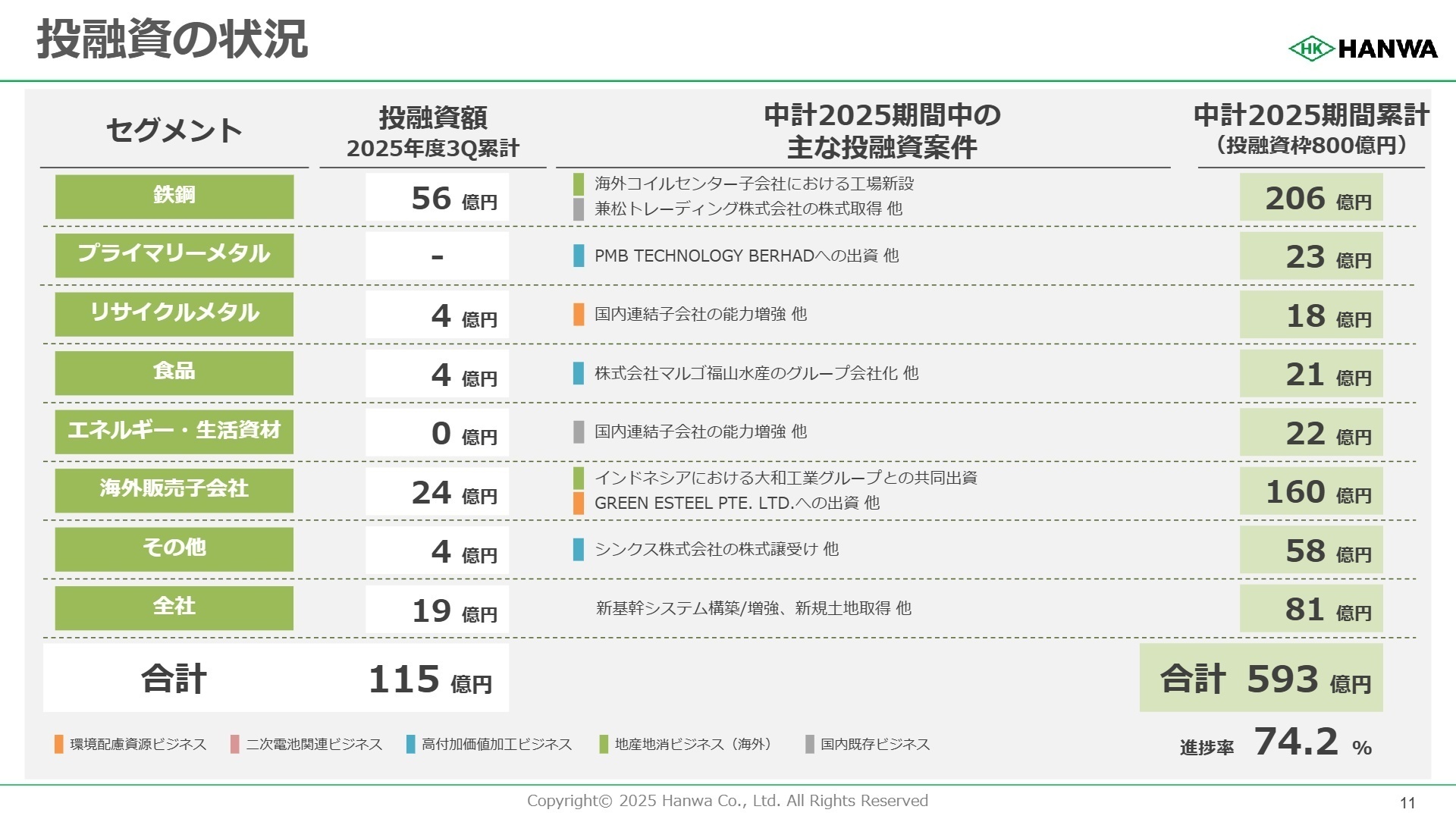

3 今後の見通しと採用の注目点

出典:2025年度(2026年3月期) 第3四半期 決算説明資料 P.11

通期の業績予想は当初の経常利益550億円を据え置きましたが、セグメント別の内訳を修正。鉄鋼事業を大幅に上方修正する一方、市況の影響を受けるメタルやエネルギー事業を下方修正するなど、機動的な経営判断を行っています。

現在、投融資の進捗率は74.2%に達しており、二次電池関連や高付加価値加工ビジネスなど、従来の「卸売」に留まらない事業領域へのシフトが明確です。投資後の事業運営を主導できる、経営マインドを持った人材の活躍の場が広がっています。

4 求職者へのアドバイス

志望動機のヒント

同社は独立系商社として、鉄鋼のみならず「食」や「エネルギー」など生活に密着した商材を広く扱っています。兼松トレーディングの取得や海外子会社の再編など、自ら商流を切り拓く動きが活発です。「自らの裁量でビジネスを形にし、グループの成長を牽引したい」という主体性を強調することが、強力なアピールになります。

面接での逆質問例

「中期経営計画2025の投融資において、特に二次電池関連や環境配慮資源ビジネスが注力領域とされていますが、これらの新規領域において、中途採用者に具体的にどのような現場での価値発揮を期待されていますか?」と問うことで、意欲と理解度を同時に示すことができます。

5 転職者が知っておきたい現場のリアル(口コミ)

若手社員にも大きな裁量が与えられる

若手社員にも大きな裁量が与えられ、早い段階から取引先との交渉や在庫管理、輸出入業務に携わることができるため、商社ビジネスの醍醐味を味わうことができます。

(30代後半・人事・女性) [キャリコネの口コミを読む]実際の運用は部署によって異なる

全体として、多様な働き方を支援する姿勢はあるものの、実際の運用は部署によって異なるため、事前に確認しておくことが重要です。

(30代後半・人事・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2025年度(2026年3月期) 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。