0 編集部が注目した重点ポイント

① 航空・ガス事業が大幅増益を達成する

石油事業が苦戦する一方で、インバウンド需要の回復を受けた航空関連事業が経常利益前年同期比+11億30百万円と躍進しています。また、ガス事業も営業権の買収効果により利益を倍増させており、特定の事業に依存しない収益ポートフォリオの強みを発揮しています。

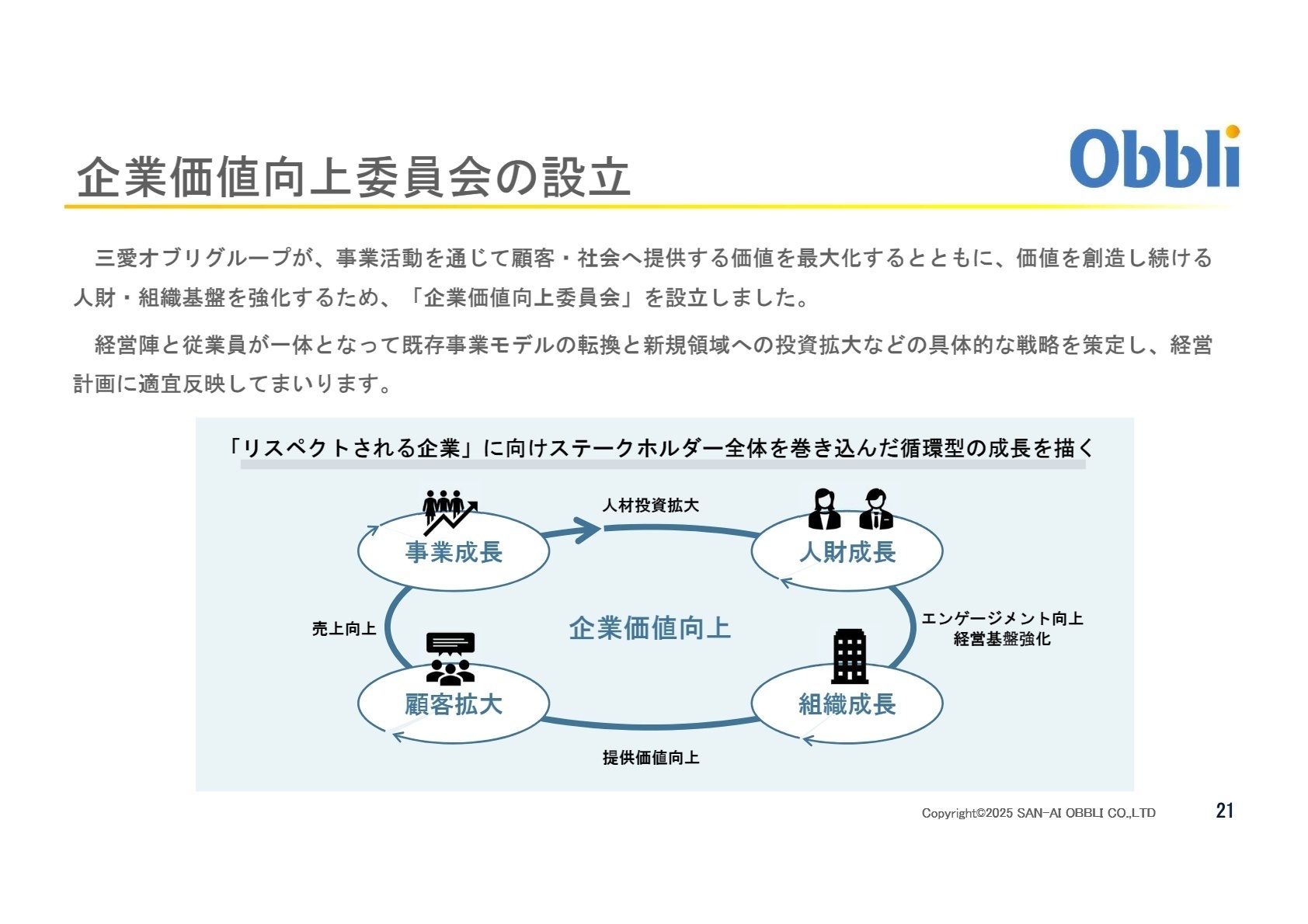

② 企業価値向上委員会を新設し組織刷新を図る

2025年度より「企業価値向上委員会」を設立しました。経営陣と従業員が一体となり、既存事業のモデル転換や新規領域への投資拡大を加速させています。変革期にある組織において、戦略策定や事業開発に関わるキャリア機会が大きく拡大する可能性があります。

③ 営業権買収によりガス顧客基盤を拡大させる

ガス関連事業では、小売営業権の買収や伊万里ガス株式会社のグループ加入により、猛暑による単位消費量減少をカバーし、増収増益を実現しました。M&Aを通じたエリア拡大を推進しており、地域に密着した営業やカスタマーサクセス分野での人材需要が高まっています。

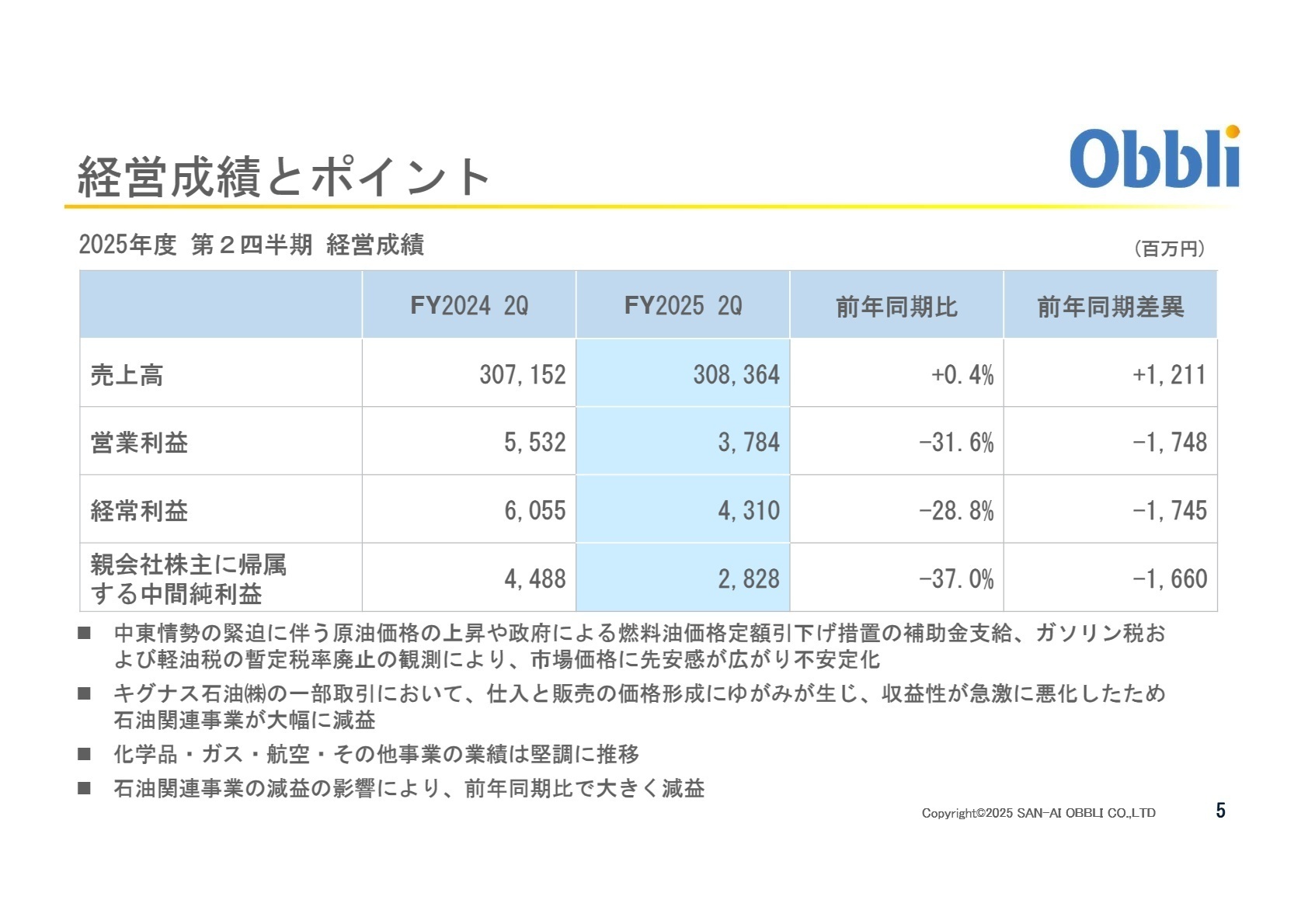

1 連結業績ハイライト

出典:決算説明資料 P.5

売上高

308,364百万円

+0.4%

営業利益

3,784百万円

-31.6%

経常利益

4,310百万円

-28.8%

当期は、連結子会社であるキグナス石油株式会社の一部取引において、補助金制度や税制の観測により「仕入と販売の価格形成にゆがみ」が生じ、石油関連事業が大幅な減益となりました。しかし、航空燃料需要の拡大や、化学品・ガス事業の堅調な推移が下支えし、売上高は前年同期を上回る結果となっています。

通期業績予想に対する第2四半期末時点の進捗率は、営業利益で29.1%、経常利益で30.8%となっており、キグナス石油の業績悪化の影響で、全体としては進捗が遅れている状況です。今後はキグナス石油の収益性早期改善が鍵となります。

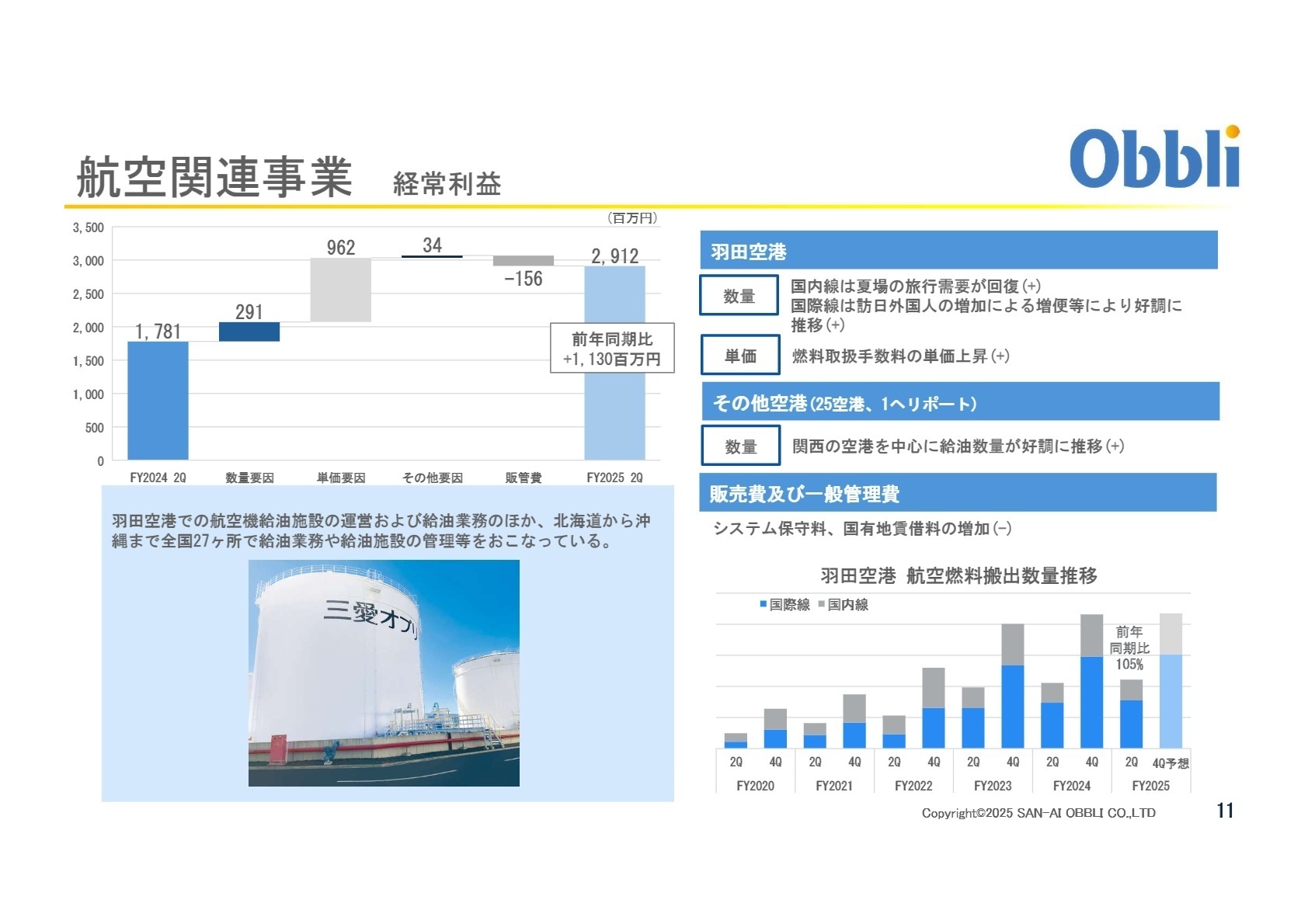

2 事業別分析:転職者が活躍できるフィールド

出典:決算説明資料 P.11

航空関連事業

[事業内容]

羽田空港をはじめ全国27箇所で航空機給油施設の運営や給油業務を展開。国内・国際線両輪でのサービス提供。

[業績推移]

訪日外国人の増加による国際線の増便が追い風となり、セグメント利益は前年同期比+63.4%と極めて好調。

[注目ポイント]

燃料取扱数量は前年同期比105%と伸長。単価上昇に加え、関西圏の空港でも給油数量が好調に推移しています。インバウンド回復という確かな需要を背景に、空港オペレーションの効率化やDXを推進できる現場管理・システム系人材が強く求められています。

石油関連事業

[事業内容]

キグナス石油(株)を通じた卸売や全国974箇所の系列SS(サービスステーション)での燃料油小売・産業用販売。

[業績推移]

市況の不安定化と価格形成の歪みにより、セグメント利益は8億59百万円(前年同期は42億81百万円)と大幅減益。

[注目ポイント]

厳しい環境下ですが、産業用燃料油や潤滑油販売では利益率が改善傾向にあります。SSの次世代型店舗への転換を目指し、avatarin(株)と共同で「接客AIロボット」の実証試験を開始するなど、レガシーな石油ビジネスをDXで変革する意欲が非常に高い領域です。

ガス関連事業

[事業内容]

LPガスの販売(顧客数124千軒)および、佐賀ガス等のパイプラインによる天然ガス・都市ガス供給事業。

[業績推移]

顧客軒数の増加とM&A効果により、利益は前年同期比+97.2%の7億37百万円とほぼ倍増。

[注目ポイント]

猛暑による単位消費量減少を、営業権買収による基盤拡大で跳ね返しています。伊万里ガス株式会社の加入など、積極的に事業規模を拡大中。ガス器具販売やリフォーム提案など、ライフラインを軸とした周辺領域でのサービス提案力が重要視されています。

化学品関連事業

[事業内容]

防腐・防かび剤や自動車用洗車薬剤の製造販売、石油系溶剤等の卸売販売。自社製品比率も高い。

[業績推移]

サプライチェーン最適化により利益率が改善し、セグメント利益は前年同期比+16.1%と増益を確保。

[注目ポイント]

自社製品である「防腐・防かび剤」が好調。単なる商社機能だけでなく、メーカー機能としての研究開発や品質管理体制も備えています。利益率重視の戦略へと舵を切っており、専門性の高い技術営業人材の活躍の場が広がっています。

その他事業

[事業内容]

金属製品の洗浄・表面処理、建設工事業、不動産賃貸・ソーラー事業などを展開。

[業績推移]

利益は前年同期比+19.0%の3億88百万円と堅調に成長。

[注目ポイント]

近年は半導体製造装置の部品洗浄が収益割合を拡大させており、成長市場である半導体産業との接点が強まっています。エネルギー関連以外の成長領域として投資が継続されており、専門技術を活かした保守・施工管理職種での採用が活発です。

3 今後の見通しと採用の注目点

出典:決算説明資料 P.21

三愛オブリは中期経営計画「Challenge2030」に基づき、2030年度のPBR1.0倍以上維持という高い目標を掲げています。その達成に向けたエンジンとなるのが今回新設された「企業価値向上委員会」です。これは、単なる経営改善にとどまらず、人財成長と組織成長を事業成長に繋げる「循環型の成長モデル」を志向するものです。

今後の注目点は、出資先であるavatarin株式会社との協業を通じた次世代型SSの構築や、半導体部品洗浄など非エネルギー領域での拡大です。これまでの「燃料を運ぶ・売る」組織から、「技術とAIで価値を提供する」組織への変革に伴い、IT・デジタル・M&A・新規事業立案などのスキルを持つ人材に対する採用意欲が高まる見通しです。

4 求職者へのアドバイス

志望動機のヒント

同社は現在、エネルギーの安定供給という社会的責任を果たしつつ、脱炭素・デジタル化への適応を急いでいます。特に「企業価値向上委員会」の新設など、組織一丸となって既存ビジネスモデルの転換に挑戦している姿勢に共感を示し、自身のスキルが「いかに同社の変革を加速させるか」を具体的に提示することが有効です。

面接での逆質問例

「企業価値向上委員会で策定される新規領域への投資拡大において、私の経験はどのような現場で最も貢献できるとお考えでしょうか?」「キグナス石油の収益性改善に向けた取り組みの中で、DXによる効率化は具体的にどの程度まで進める計画ですか?」といった、経営の中核に関わる質問は高い意欲として評価されるでしょう。

5 転職者が知っておきたい現場のリアル(口コミ)

自己管理の範囲で勤務時間は調整可能

石油事業部の営業は長時間労働が慢性化している状況であるが、直行直帰が許されている為、自己管理の範囲で勤務時間は調整可能である。

(20代前半・代理店営業・男性) [キャリコネの口コミを読む]バリバリと仕事をやりたい女性には向かない

表面上は女性社員を男性と同等に扱っていることにはなってはいるが、実はそうではない。

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 三愛オブリ株式会社 2026年3月期 第2四半期決算短信

- 三愛オブリ株式会社 2025年度 第2四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。