0 編集部が注目した重点ポイント

① 協栄産業の新規連結により事業基盤を拡大する

2026年3月期第2四半期より、協栄産業株式会社を連結子会社化しました。この構造的変化により、電子部品事業の売上高が大きく押し上げられ、グループ全体の調達・販売網が強化されています。PMI(買収後の統合プロセス)に伴う組織統合やシナジー創出に関わる、事業推進・管理部門でのキャリア機会が大きく広がっています。

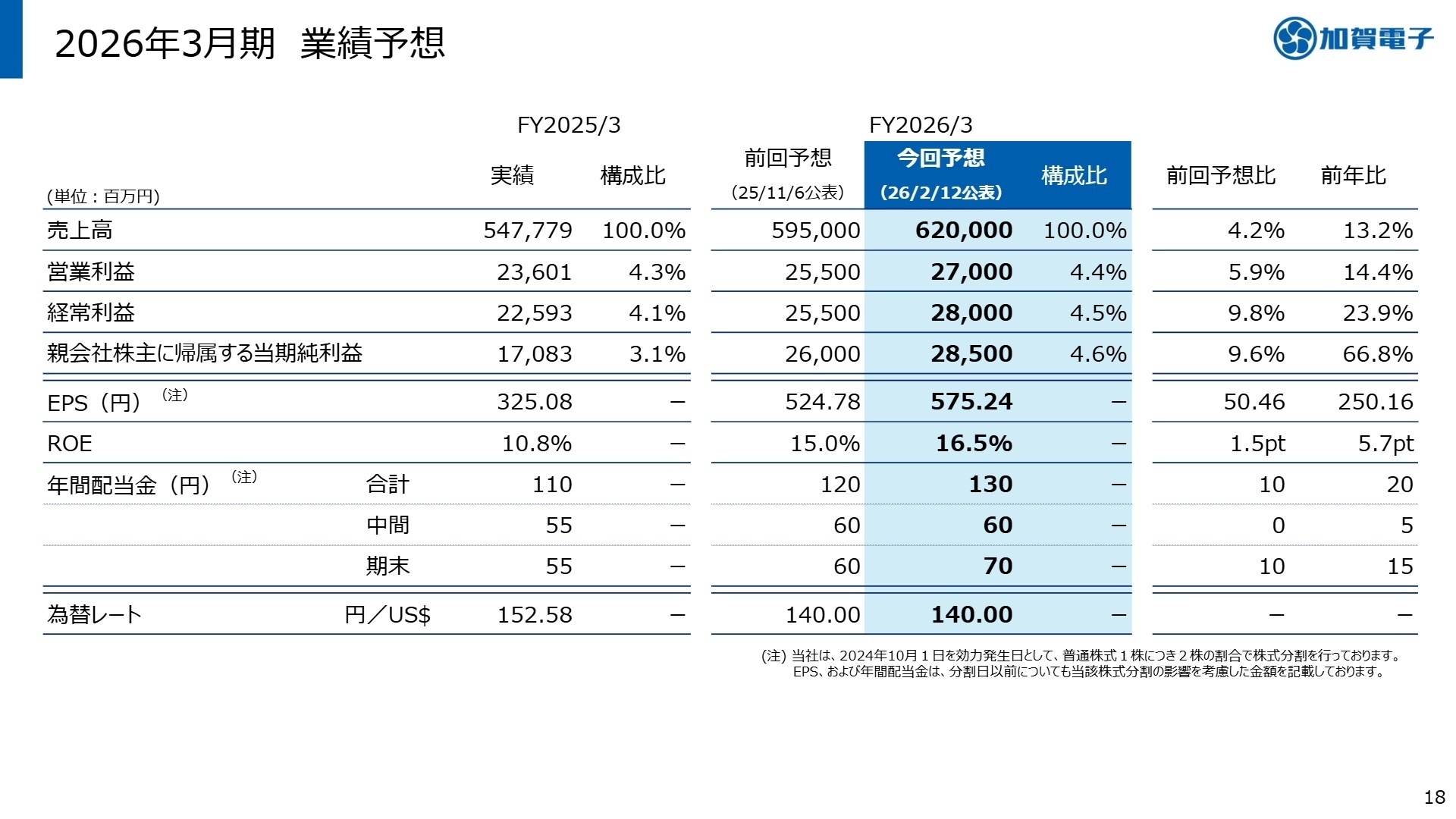

② 通期業績予想を三度目の上方修正で成長を加速させる

好調な第3四半期実績と足元のスポット需要を反映し、今期三度目となる上方修正を発表しました。売上高は6,200億円、親会社株主に帰属する当期純利益は285億円を見込んでいます。特に需給が逼迫する一部半導体製品への迅速な対応が奏功しており、市場の変化を利益に繋げる営業力の高さが際立っています。

③ 総還元性向72.4%と積極的な株主還元を断行する

政策保有株式の縮減に伴い、約144億円(492万株)の自己株式取得および全株消却を実施しました。さらに年間配当を130円へと増配修正し、総還元性向は72.4%に達する見込みです。資本効率の向上と株主視点の経営を徹底しており、企業価値向上に向けた財務戦略を推進できる専門人材の重要性が増しています。

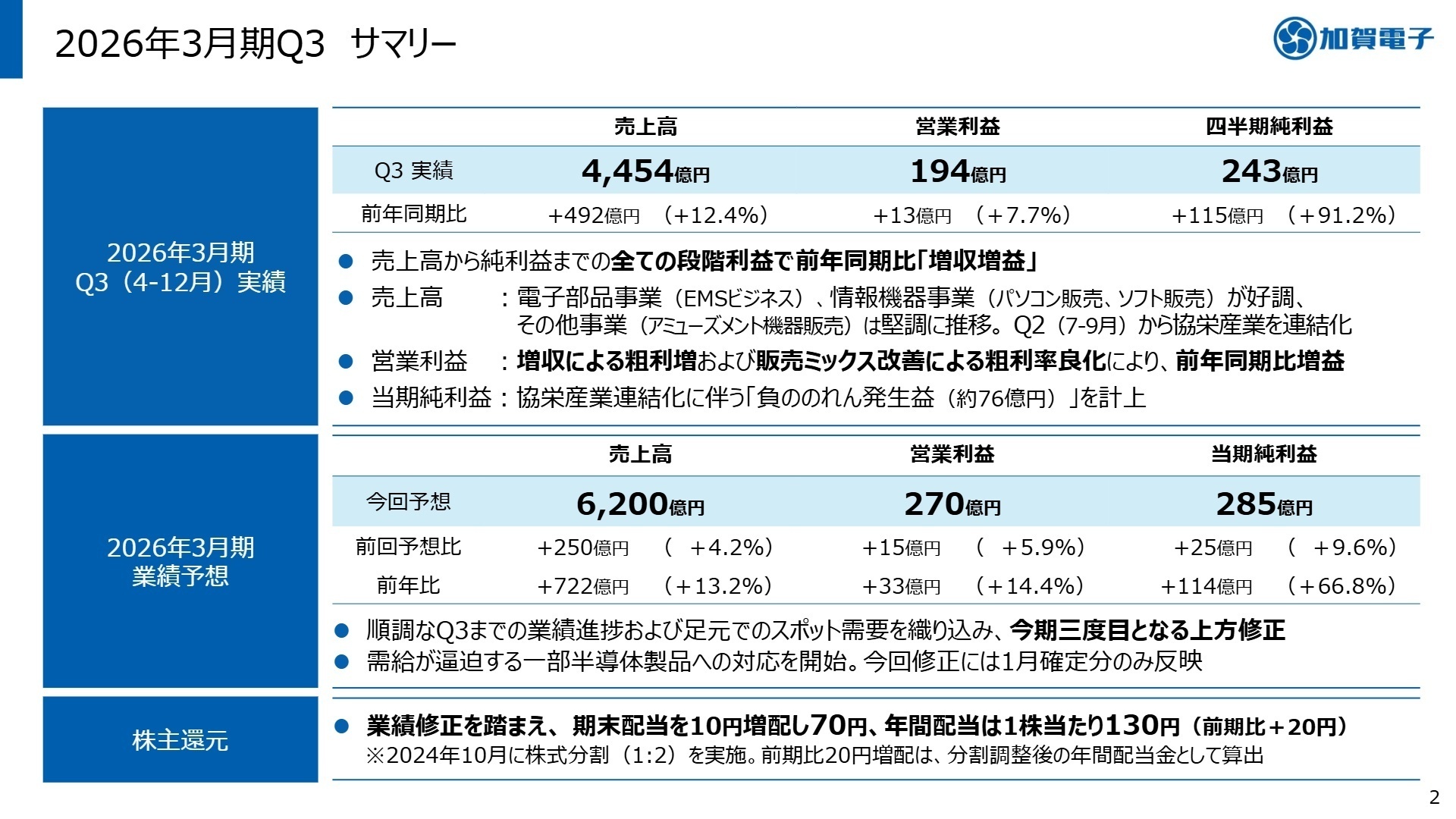

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.3

売上高

445,475百万円

前年比 +12.4%

営業利益

19,449百万円

前年比 +7.7%

経常利益

20,766百万円

前年比 +13.0%

四半期純利益

24,308百万円

前年比 +91.2%

第3四半期累計の実績は、売上高から各段階利益に至るまで前年を上回り、極めて好調に推移しています。増収に加え、比較的採算性の高い製品が伸びたことで売上総利益率が0.3ポイント良化し、営業利益の増加に寄与しました。また、特筆すべきは負ののれん発生益75億94百万円の計上です。これは買収した協栄産業の純資産が取得価額を上回ったことによる会計上の利益で、純利益の大幅増を牽引しました。

通期業績予想に対する進捗率は、売上高が71.8%、営業利益が72.0%となっており、第3四半期時点としては概ね順調なペースです。上方修正後の目標達成に向け、足元の好調な地合いを維持しています。

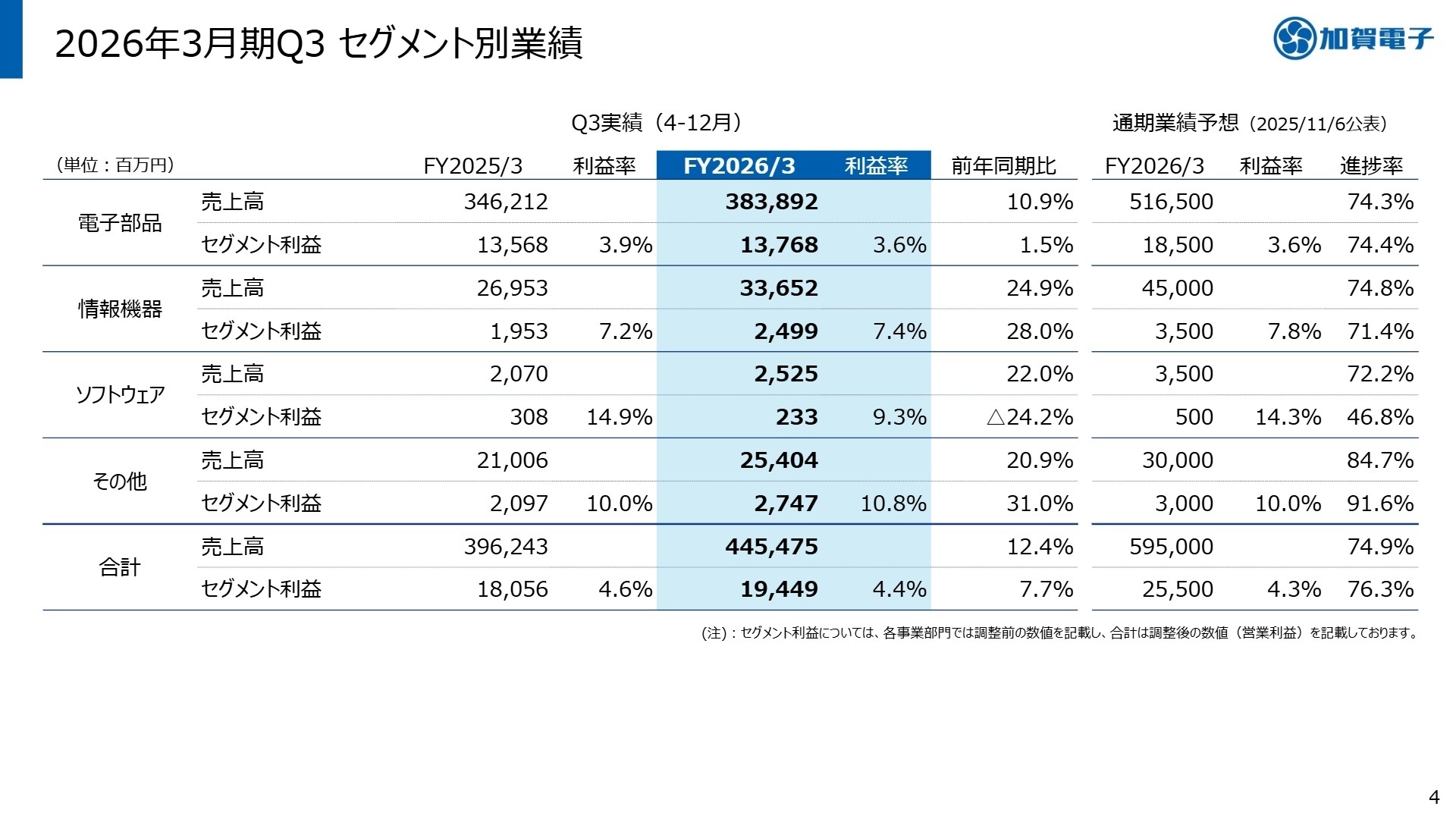

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.5

電子部品事業

事業内容:半導体、一般電子部品、EMS(電子機器受託製造)の開発・製造・販売などを展開。

業績推移:売上高 383,892百万円(前年比10.9%増)、セグメント利益 13,768百万円(1.5%増)。

(注:第2四半期より協栄産業を連結。前年同期は未連結のため単純比較不可)

注目ポイント:EMSビジネスが医療機器や空調機器向けに好調を維持しており、海外拠点の設備投資が着実に利益を生んでいます。協栄産業の連結化により、車載向け半導体などの取り扱いも強化されており、大規模なサプライチェーンマネジメントを担える人材へのニーズが高まっています。

情報機器事業

事業内容:パソコン、周辺機器、家電、写真・映像関連商品、セキュリティソフト等の販売。

業績推移:売上高 33,652百万円(前年比24.9%増)、セグメント利益 2,499百万円(28.0%増)。

注目ポイント:GIGAスクール構想第2期の更新需要や、Windows10サポート終了に伴う買い替え需要を確実に捉えています。また、AIパソコンの新製品導入やセキュリティソフトの単価アップが寄与。教育・官公庁向けITソリューション提案の経験者が即戦力として期待されるフィールドです。

ソフトウェア事業

事業内容:CG映像制作、アミューズメント関連商品の企画・開発など。

業績推移:売上高 2,525百万円(前年比22.0%増)、セグメント利益 233百万円(24.2%減)。

注目ポイント:ゲームやアミューズメント機器向けのCG制作で大型案件を受注し、増収を達成。利益面では第1四半期の損失が響きましたが、第2四半期以降は黒字化が定着しています。受託拡販体制の強化が進んでおり、クリエイティブとビジネスを繋ぐプロデューサー的人材の活躍の場があります。

その他事業

事業内容:電子機器の修理・サポート、リサイクル、アミューズメント機器の製造・販売など。

業績推移:売上高 25,404百万円(前年比20.9%増)、セグメント利益 2,747百万円(31.0%増)。

注目ポイント:パソコン製品のリサイクルビジネスが引き続き好調です。アミューズメント機器ビジネスは米国市場向けに一服感がみられるものの、全体では大幅増益を達成。サーキュラーエコノミー(循環型経済)への関心が高まる中、リユース・リサイクル分野の事業構築能力を持つ人材にとって魅力的なフィールドです。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.19

同社は、需給が逼迫する一部半導体製品への対応や、GIGAスクール需要などの追い風を背景に、今期3度目となる業績予想の上方修正を行いました。営業利益は270億円(前年比14.4%増)を見込み、成長投資と株主還元の両立を加速させています。

今後の成長ドライバーとして注目されるのは、EMSビジネスの更なる拡大です。医療・空調機器といった成長分野に加え、協栄産業との統合による調達力向上は大きな武器となります。グローバルな生産・販売体制の最適化を推進できるプロフェッショナル人材の獲得が、次なる成長の鍵を握っています。中期経営計画で掲げるROE12%以上の目標に対し、今期修正予想では16.5%を見込むなど、非常に高い資本効率を実現している点も、転職先としての安定性と成長性を裏付けています。

4 求職者へのアドバイス

「独立系エレクトロニクス商社」という枠を超え、自社生産(EMS)やITソリューションまで幅広く展開するハイブリッドな事業モデルに注目してください。特に、協栄産業の買収といった積極的なM&Aによる事業拡大フェーズにあるため、変化を恐れず、シナジー創出や組織統合に貢献したいという意欲は高く評価されるでしょう。

- 協栄産業との連結後、営業現場や生産拠点レベルで具体的にどのようなシナジー創出が期待されていますか?

- EMS事業が好調ですが、更なる成長に向けて現在ボトルネックとなっている経営資源(人材、設備、技術等)は何ですか?

- GIGAスクール等の特需一巡後、情報機器事業で持続的な成長を維持するための中長期的な重点施策を教えてください。

5 転職者が知っておきたい現場のリアル(口コミ)

若手がバンバン現場で仕事を回す

代理店としての業務は代理店にはあまりクリティカルな意思決定は存在しない為若手がバンバン現場で仕事を回します。

(30代前半・海外営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 加賀電子株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 加賀電子株式会社 2026年3月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。