0 編集部が注目した重点ポイント

① 子会社再編を完了し「食」のコア事業体制へ刷新する

2025年10月にシダックス傘下のフードおよび社会サービス事業の完全子会社化を完了しました。並行して車両運行管理等の非コア事業を売却し、経営資源を成長性の高いサブスクリプション(定期購入)モデルへ集中させています。統合後の組織運営(PMI)をリードするマネジメント人材のキャリア機会が拡大しています。

② BtoB事業の収益性が急改善し利益成長の主役に躍り出る

価格適正化と運営の標準化が奏功し、BtoBサブスク事業の利益率は前年同期比1.3pt改善の4.6%に到達。セグメント利益は54%増と爆発的に成長しました。Oisixで培った知見を給食現場へ展開する「タイパ(タイムパフォーマンス)給食モデル」の確立により、業界の構造改革をリードできるエキサイティングなフェーズです。

③ 資本効率の最適化を断行しROE 16.3%の高水準を達成する

事業売却益を原資とした有利子負債の削減と自己資本の圧縮により、ROE(自己資本利益率)は従来の12.8%から16.3%へ大きく向上しました。安定したキャッシュフロー(現金の流れ)創出が可能になったことで、創業以来初となる配当も決定。財務基盤の健全化により、次なる攻めの投資に向けた余力がさらに高まっています。

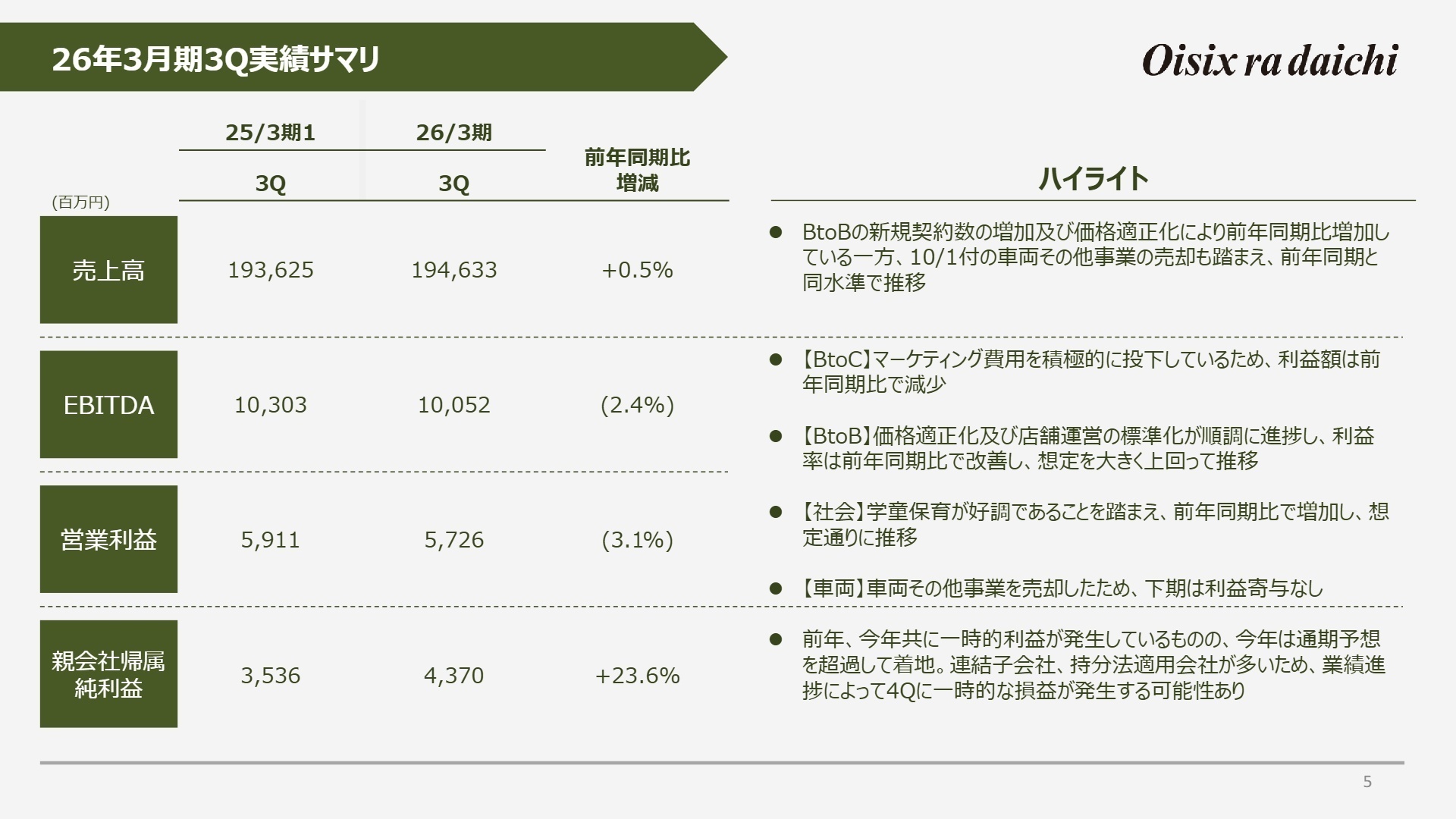

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.5

売上高

1,946.3億円

(前年同期比 +0.5%)

EBITDA

100.5億円

(前年同期比 -2.4%)

四半期純利益

43.7億円

(前年同期比 +23.6%)

※EBITDA = 営業利益 + 減価償却費 + のれん償却額(事業のキャッシュ創出力を見る指標)

第3四半期累計の業績は、売却した車両運行サービス事業の連結除外による減収影響がありながらも、BtoBサブスク事業の新規契約増と価格適正化により、売上高は前年同期比プラスを確保しました。利益面では、事業再編に伴う一時的な株式売却益の計上などに加え、金利負担の軽減が寄与し、四半期純利益が大幅に伸長しています。

通期予想に対する進捗率は売上高で76%、EBITDAで78%と順調な推移を見せています。特筆すべきは純利益の進捗率が109%に達しており、3Q時点で通期目標を既に超過している点です。車両事業売却による資本効率の劇的な向上によりROEは16.3%に到達。キャッシュ創出力の高い盤石な経営基盤が確立されています。

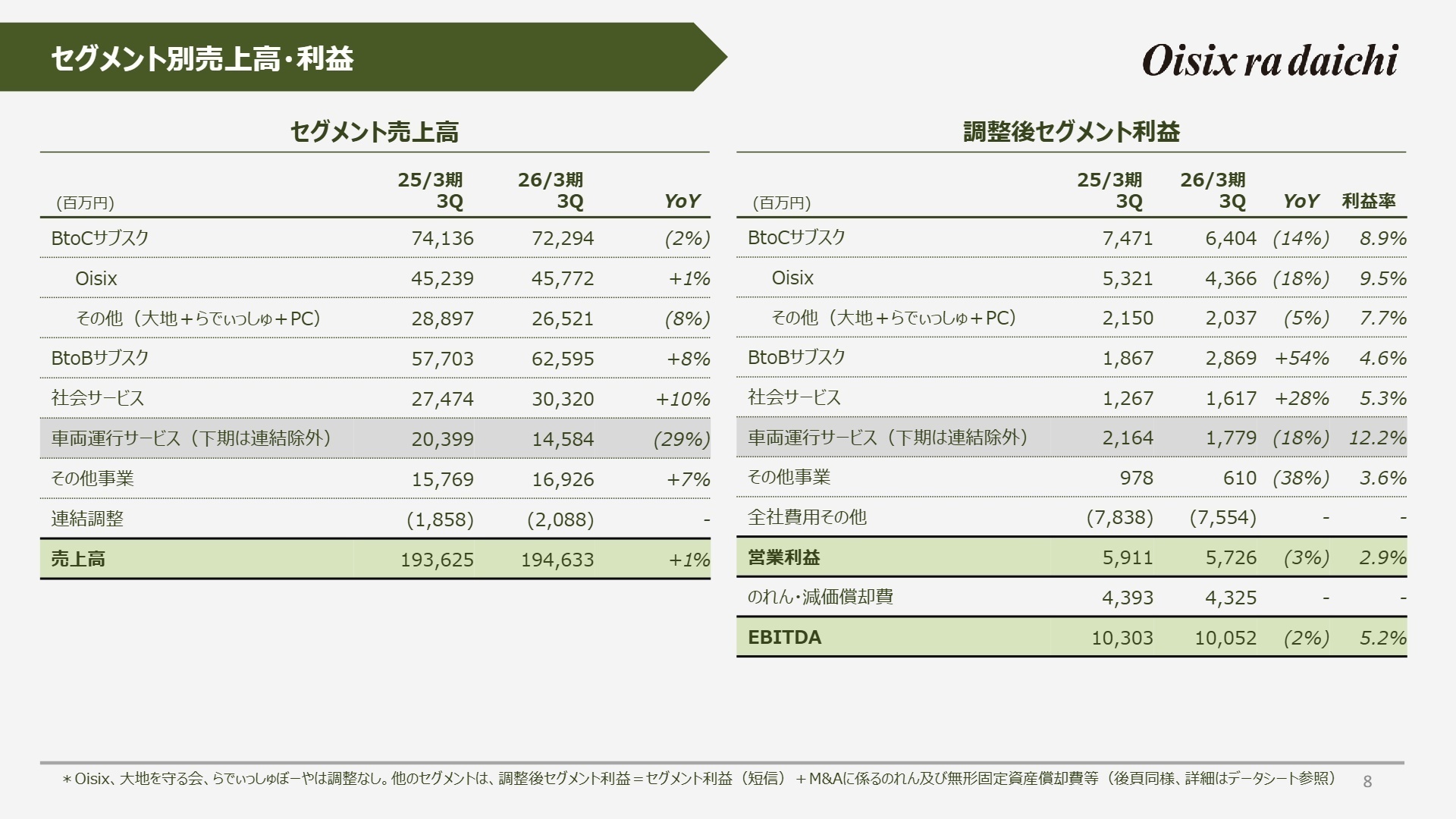

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.9

BtoCサブスク事業

事業内容:Oisix、大地を守る会、らでぃっしゅぼーや、米国Purple Carrotを通じた食品宅配サービス。

業績推移:売上高は722.9億円。Oisix会員数は36.1万人の高水準を維持。ARPU(客単価)も向上傾向。

注目ポイント:包丁不要のミールキット「超ラクKit」がヒットし、Kit売上の約半数を占めるまでに成長しました。マーケティング効率の最適化(CACの抑制)と、LTV(顧客生涯価値)の最大化を両立させるデータ活用スキルや、サブスク特有のプロダクト開発力が強く求められています。

BtoBサブスク事業

事業内容:高齢者施設、病院、社員食堂、保育園、学校等への給食受託および食材卸事業。

業績推移:売上高は前年同期比8%増の625.9億円。調整後セグメント利益は54%増と飛躍的に成長。

注目ポイント:シダックス社の統合により、5兆円規模の給食市場でトップティアを狙う体制が整いました。積極的なロールアップ型M&AとPMI、さらにBtoCノウハウを転用した「タイパ給食」の横展開を推進中。業界未経験からでも、オペレーション改革を主導できるマネジメント人材に大きなチャンスがあります。

社会サービス事業

事業内容:地方自治体等からの放課後児童クラブ、児童館、図書館等の施設管理・運営のアウトソーシング受託。

業績推移:売上高は前年同期比10%増の303.2億円。学童保育が非常に好調に推移。

注目ポイント:地域社会のインフラを支える社会的意義の高い領域です。独自の「食」のアセットを公共サービスに組み込むことで差別化を図っており、官民連携プロジェクトの企画運営や、大規模な施設マネジメントに興味のある人材にとって、独自のキャリアパスが描けます。

その他事業

事業内容:EC支援事業、移動スーパー「とくし丸」、ベンチャー投資事業(Future Food Fund)。

業績推移:売上高は前年同期比7%増の169.2億円。周辺領域の開拓も着実に進捗。

注目ポイント:買い物難民支援を通じた地域課題の解決や、次世代のフードテック企業への投資など、未来の食のインフラを構想する部門です。ゼロイチの新規事業創出や、投資を通じて業界の最先端に触れたい志向を持つ人材に開かれたフィールドです。

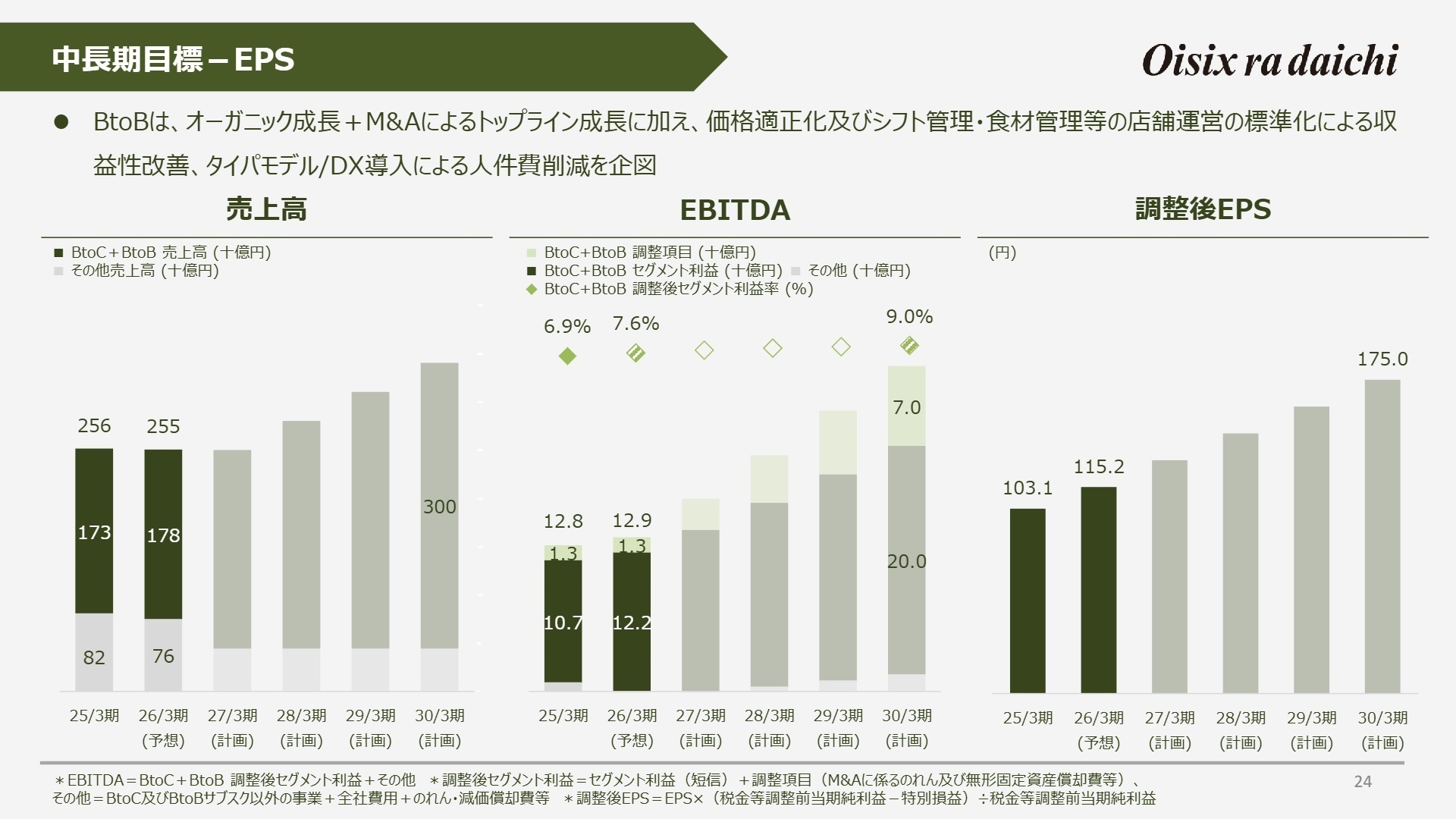

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.25

当社は30/3期に向け、調整後EPS(特別損益を除く1株当たり利益)を25/3期比1.7倍の175円に拡大させることを必達目標としてコミットしています。これを支える柱はBtoBサブスク事業の非連続な成長であり、オーガニックな拡大に加え、年間750億円規模の売上増をM&A(合併・買収)で積み上げる計画です。

質疑応答で言及された通り、来期(27/3期)は売却した車両事業の利益剥落があるものの、給食事業の増収増益と全社費用の削減によって、二桁成長の増益を実現する見込みです。BtoCで培った製造・物流アセットをBtoBに転用し、コスト構造を抜本的に改善するプロセスが進行しています。

採用面では、単に既存の仕組みを回すだけでなく、買収先企業の文化を尊重しながら、グループ全体の生産性を高めるための組織・業務プロセスを再構築できる変革のリーダーシップを持った人材への期待がかつてないほど高まっています。社会的意義とビジネスの成長を高い次元で両立させたいプロフェッショナルにとって、今が最良の参画タイミングと言えるでしょう。

4 求職者へのアドバイス

HINT 志望動機のヒント

「ビジネスの手法で食の社会課題を解決する」という企業理念への共感を軸にしつつ、「食のDXによる業界再編」をキーワードにすることをお勧めします。BtoCで培ったデータ基盤と商品力を、給食という巨大な既存市場にぶつけ、「タイパ給食」のような新しい価値基準を創り上げたいという意欲を、自身の具体的な経験(管理、IT、物流、商品開発等)と結びつけて語るのが効果的です。

Q&A 面接での逆質問例

- 「シダックス社の完全子会社化により、PMIにおける組織文化の融合は現在どのような進捗状況にあり、最大の課題は何だと考えておられますか?」

- 「タイパ給食モデルを横展開する上で、給食現場のDXリテラシー向上や意識改革のためにどのような教育プログラムを計画されていますか?」

- 「2030年目標の達成に向け、今後BtoB領域でロールアップ型M&Aを継続する上で、中途入社者が主導すべき変革の役割は何ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信(2026年2月12日発表)

- 2026年3月期 第3四半期 決算説明資料(2026年2月12日発表)

- 2026年3月期 第3四半期 決算FAQ(2026年2月12日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。