0 編集部が注目した重点ポイント

① 「地球の絆創膏事業」から撤退し経営資源を集中させる

2025年2Qに「地球の絆創膏事業」の研究開発フェーズへの引き戻し、3Qには事業撤退を決定しました。不採算領域を整理することで、強みを持つ光学製品や機能製品へリソースを再配分する構造改革を断行。求職者にとっては、同社が「成長領域」と定めた分野での専門性がより求められるフェーズへと移行したことを意味します。

② 医療用工程フィルムが前期比160.1%増と急成長を遂げる

機能製品事業内の医療衛生分野において、医療用工程フィルムが160.1%の大幅増収を記録しました。需要増に加え自社シェアの向上、さらに生産能力増強を目的とした全自動工程の製造設備が本格稼働を開始。生産管理や品質保証などの技術職にとって、最先端の製造ラインで活躍できる機会が拡大しています。

③ 車載ディスプレイ市場向け高付加価値製品の販売を拡大する

次世代車載ディスプレイ(ミニLED液晶)向けの複合拡散板「オパスキ」等の販売が前期比7.4%増と伸長しています。ドイツ、米国、ベトナムといった海外拠点を相次いで新設し、グローバルなマーケティング体制を強化。海外展開を支える営業職や企画職にとって、市場成長の追い風を直接感じられる環境が整っています。

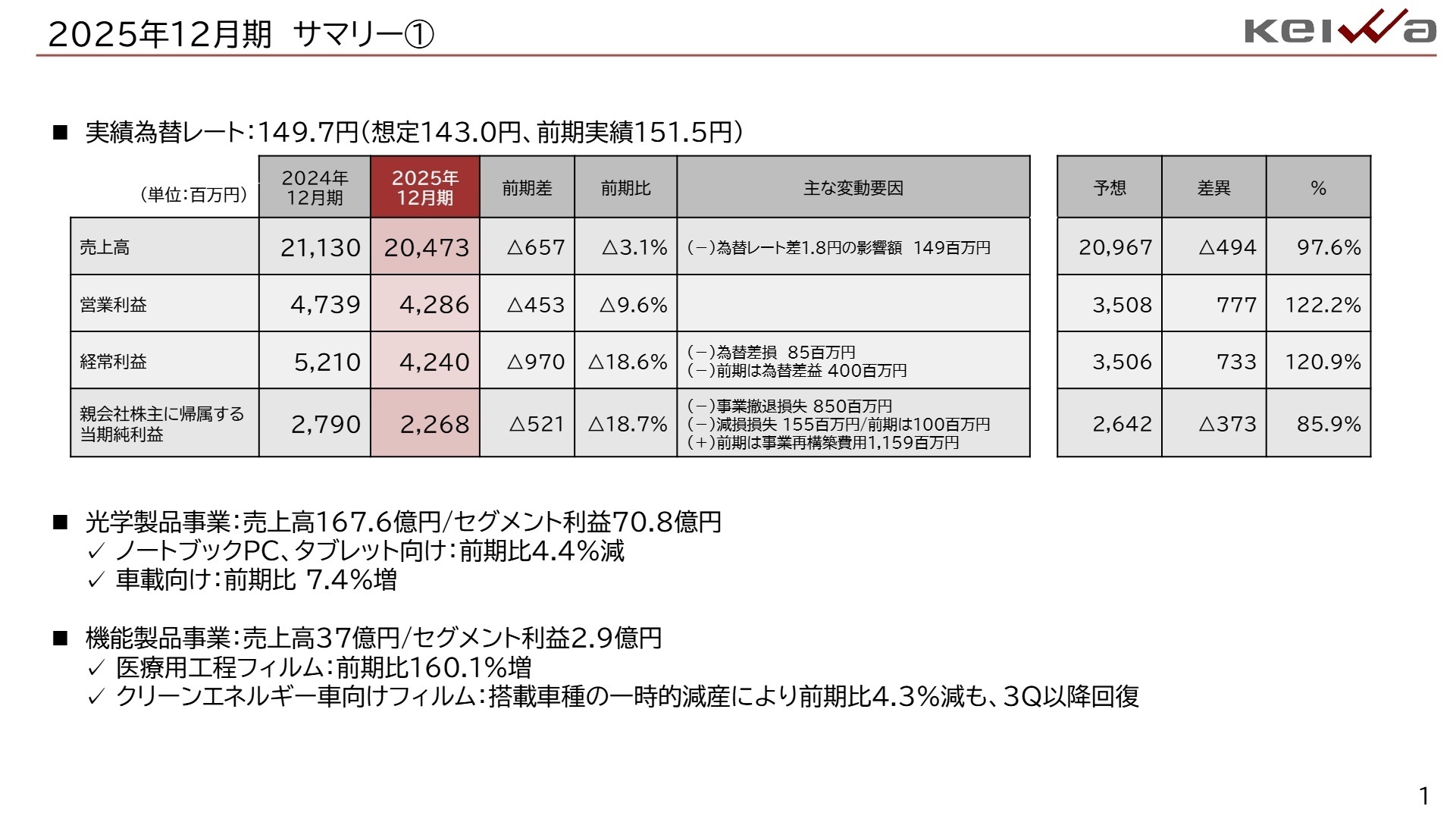

1 連結業績ハイライト

出典:2025年12月期 決算説明資料 P.1

2025年12月期の売上高は20,473百万円と前年比で微減となりました。円高による為替影響(差額1.8円)がマイナスに働いたほか、ノートPC市場の需要期ずれが影響しています。しかし、営業利益率は20.9%の高水準を維持。純利益の減少は、将来の成長に向けた「地球の絆創膏事業」の撤退に伴う損失850百万円や減損損失155百万円を計上したことによるものです。

通期予想に対する達成度は、売上高が97.6%となりましたが、営業利益は予想比122.2%と大幅に超過。構造改革コストを吸収しながらも本業の収益性は高く、業績の進捗は堅調と評価できます。

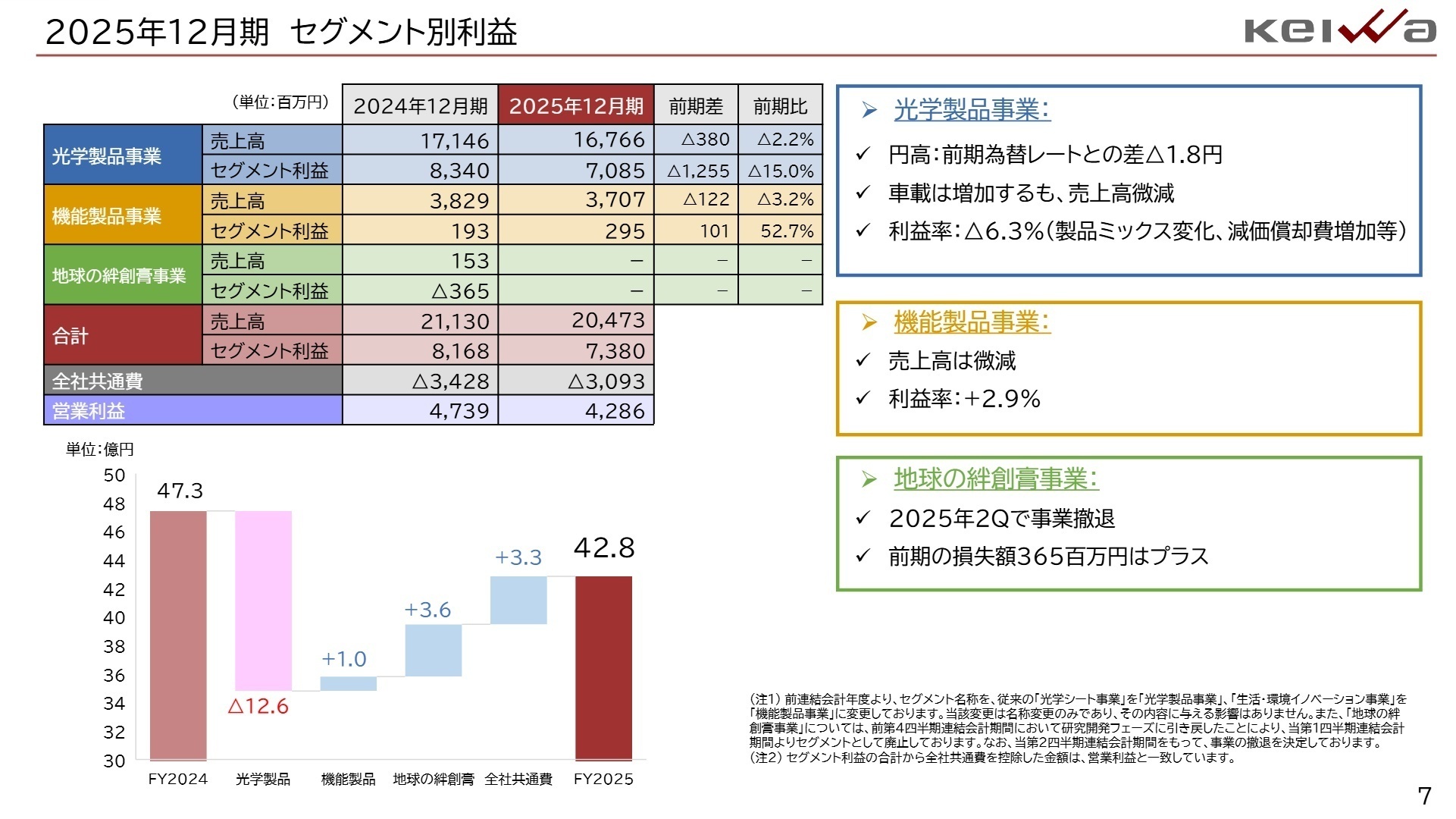

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算説明資料 P.7

光学製品事業

[事業内容]

ノートPC、タブレット、車載向け液晶ディスプレイの性能を高める光拡散フィルムや複合拡散板の製造・販売。

[業績推移]

売上高16,766百万円(前期比2.2%減)。ノートPC市場の端境期ながら、車載向けは7.4%増と伸長しました。

[注目ポイント]

有機EL(OLED)にも対応する新製品開発を加速させています。世界各地に拠点を展開しており、特に「China+1」の要請に応えるベトナム拠点や、欧米の自動車メーカーへの提案力が求められています。市場の技術革新に追従できるR&D職や、グローバルな需要を汲み取る海外営業の役割が極めて重要です。

機能製品事業

[事業内容]

精密加工技術を活かした医療衛生用、クリーンエネルギー車用フィルム、工程紙、建築資材等の製造・販売。

[業績推移]

売上高3,707百万円(前期比3.2%減)。セグメント利益は52.7%増と収益性が劇的に改善しています。

[注目ポイント]

医療用工程フィルムの需要が旺盛で、シェア拡大が続いています。一方、建材分野は法改正対応の影響で一時的な苦戦を強いられていますが、全体として高利益率の特殊フィルム製品へのシフトが進んでいます。精密なコーティング技術や新規顧客開拓に強みを持つ人材にとって、成長を牽引する主体的な活躍が可能です。

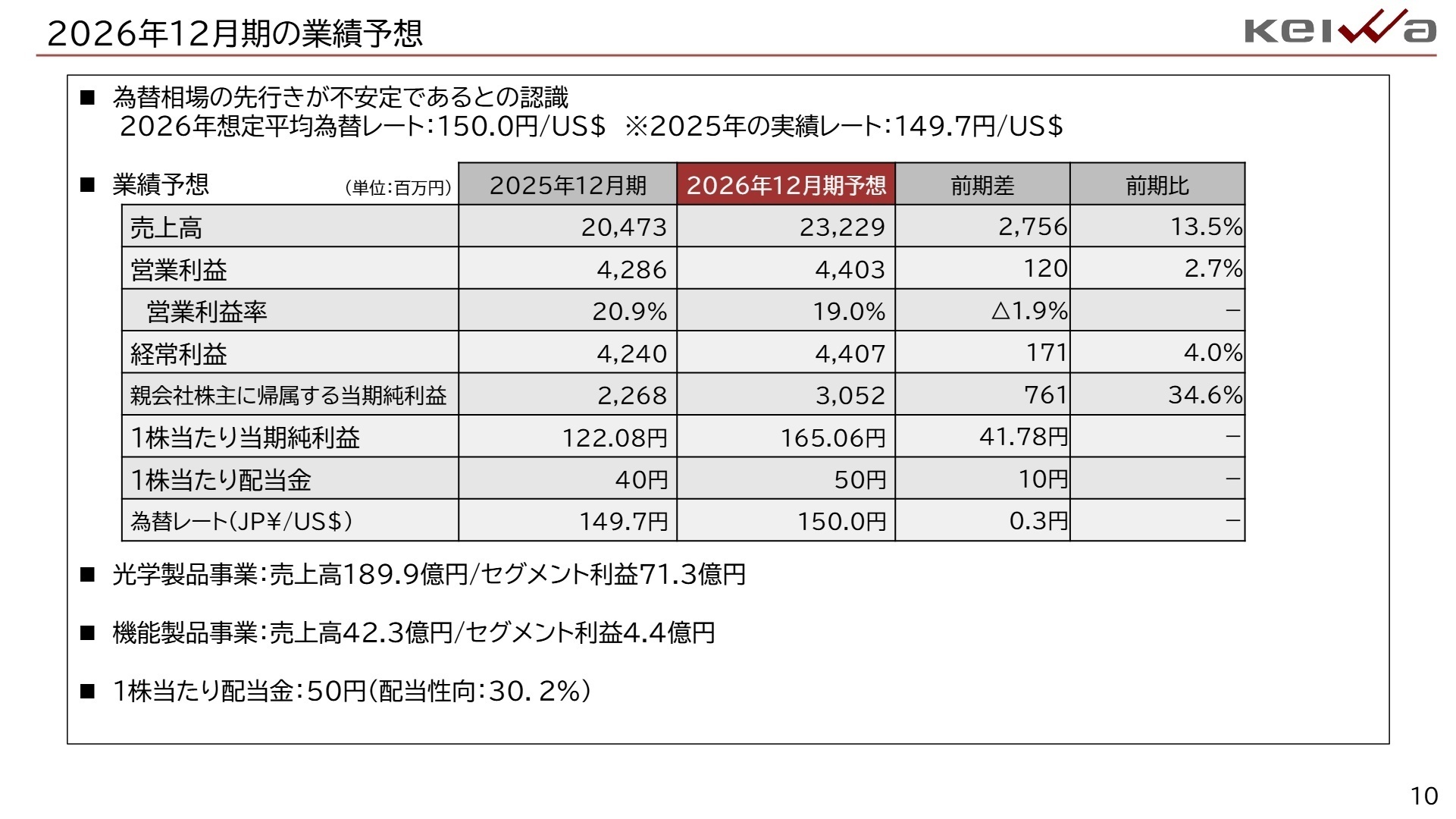

3 今後の見通しと採用の注目点

出典:2025年12月期 決算説明資料 P.10

2026年12月期は売上高23,229百万円(前期比13.5%増)、営業利益4,403百万円を見込んでいます。不採算事業からの撤退が完了したことで、ROE12.1%への向上を計画。1株当たり配当金も50円(配当性向30.2%)へと増額する方針です。

成長の鍵は、車載向け売上高の21.8%増という野心的な目標達成にあります。ミニLEDや有機ELなど高度な顧客要求に応えるため、生産体制の自動化・省人化に向けたIT・デジタル投資を強化中。グローバル拠点での精緻なマーケティング活動を通じて、顧客からの「絶対的信頼」を獲得する戦略です。これらを完遂するための人的資本の強化が明言されており、各分野で中核を担う専門人材の採用意欲が高まっています。

4 求職者へのアドバイス

志望動機のヒント

不採算事業を切り離し、得意とする「精密加工技術」に特化した経営姿勢を志望理由に盛り込むのが有効です。特に「医療用工程フィルムのシェアアップ」や「車載ディスプレイ市場の技術転換点」といった、成長が数字で証明されている領域への貢献意欲を示すと、同社の現在の戦略的方向性と強く合致し、説得力が増すでしょう。

面接での逆質問例

「2026年12月期の売上増を牽引する車載・医療分野において、現在の製造工程における自動化の進捗状況と、中途採用者に期待される役割について詳しく伺いたいです。」「海外マーケティング拠点の新設に伴い、日本国内の技術部門と海外顧客のニーズを繋ぐプロセスをどのように強化されていますか?」など、現場の課題解決に踏み込んだ質問が好印象です。

5 転職者が知っておきたい現場のリアル(口コミ)

与えられた仕事を熟すことには向かない

与えられた仕事を熟すことには向かないかと思いますが、自分で決めて自分でチャレンジできる方には自身の成長に結びつくためやりがいを持てると思います。

(20代後半・代理店営業・男性) [キャリコネの口コミを読む]住宅手当が手厚く他企業と比較しても非常に良い

福利厚生に関しては、非常に良いと感じます。独身・単身赴任の場合、住宅手当が手厚く、他企業と比較しても非常に良いと思います。残業については社内では徹底管理していますが、上司の承認があり、自身がやり遂げたい意思があればやりやすいです。

(20代後半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 決算説明資料(2026年2月13日発表)

- 2025年12月期 決算短信〔日本基準〕(連結)(2026年2月13日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。