0 編集部が注目した重点ポイント

①地球の絆創膏事業を廃止し主要2事業へ経営資源を集中する

当第1四半期連結累計期間より、地球の絆創膏事業を研究開発フェーズへ引き戻したことに伴い、セグメントとしては一旦廃止しました。これにより経営資源が主要2事業へ集約され、転職者にとっては既存の主軸事業におけるリソース強化と組織再編により、主要領域での効率的なプロジェクト推進やキャリア機会が拡大する環境が整っています。

②円安の追い風を受け第1四半期の売上高が過去最高水準へ伸長する

当第1四半期の売上高は前年同期比5.2%増の5,242百万円を達成しました。実績平均為替レートが前年同期の152.6円から156.9円へと円安に推移したことで、83百万円のプラス影響が生じています。営業利益は設備投資に伴う減価償却費の増加等で微減したものの、経常利益は為替差益の計上等により前年同期比20.1%増の1,252百万円へと大きく伸長しました。

③欧米に新拠点を設立しグローバルなマーケティング体制を築く

当四半期よりドイツ現地法人(KEIWA Germany GmbH)を連結範囲へ新規追加したほか、2026年4月には米国東部地区に事務所を開設しました。これらはモビリティ関連ビジネスのマーケティング拠点として機能する計画であり、グローバル展開を加速させる中で、海外市場の開拓に携わる専門人材の採用可能性が高まる重要なマイルストーンとなります。

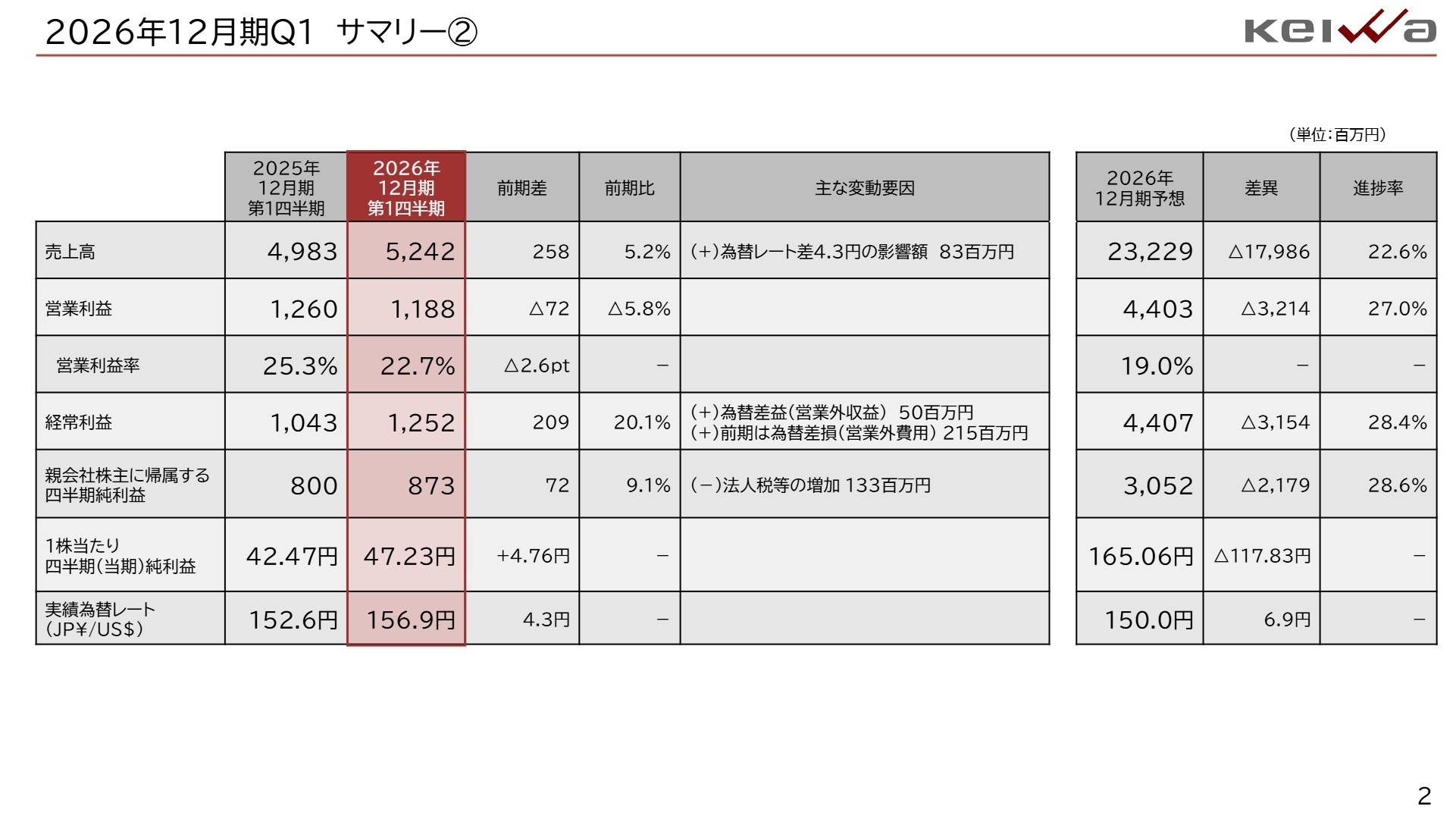

1 連結業績ハイライト

出典:2026年12月期 第1四半期決算説明資料 P.2

売上高

5,242百万円

+5.2%

営業利益

1,188百万円

-5.8%

経常利益

1,252百万円

+20.1%

四半期純利益

873百万円

+9.1%

当第1四半期連結累計期間における業績は、売上高が前年同期比5.2%増の5,242百万円となり着実な増収を達成しました。営業利益については、生産性向上に取り組んだものの、将来に向けた設備投資に伴う減価償却費の増加などが響き、同5.8%減の1,188百万円に留まっています。一方で、営業外において為替差益50百万円を計上したことや、前年同期に発生した為替差損215百万円が解消した結果、経常利益は同20.1%増の1,252百万円、四半期純利益は同9.1%増の873百万円と、利益ベースで高い成長を示しています。

通期業績予想に対する第1四半期時点の進捗率は、売上高が22.6%にとどまる一方、営業利益は27.0%、経常利益は28.4%、四半期純利益は28.6%に達しています。売上高は目安となる25%をやや下回るものの、各利益項目は25%を軒並みクリアしており、会社側も当初想定の利益を確保できていると言及していることから、全体としての進捗状況は順調に推移していると評価できます。

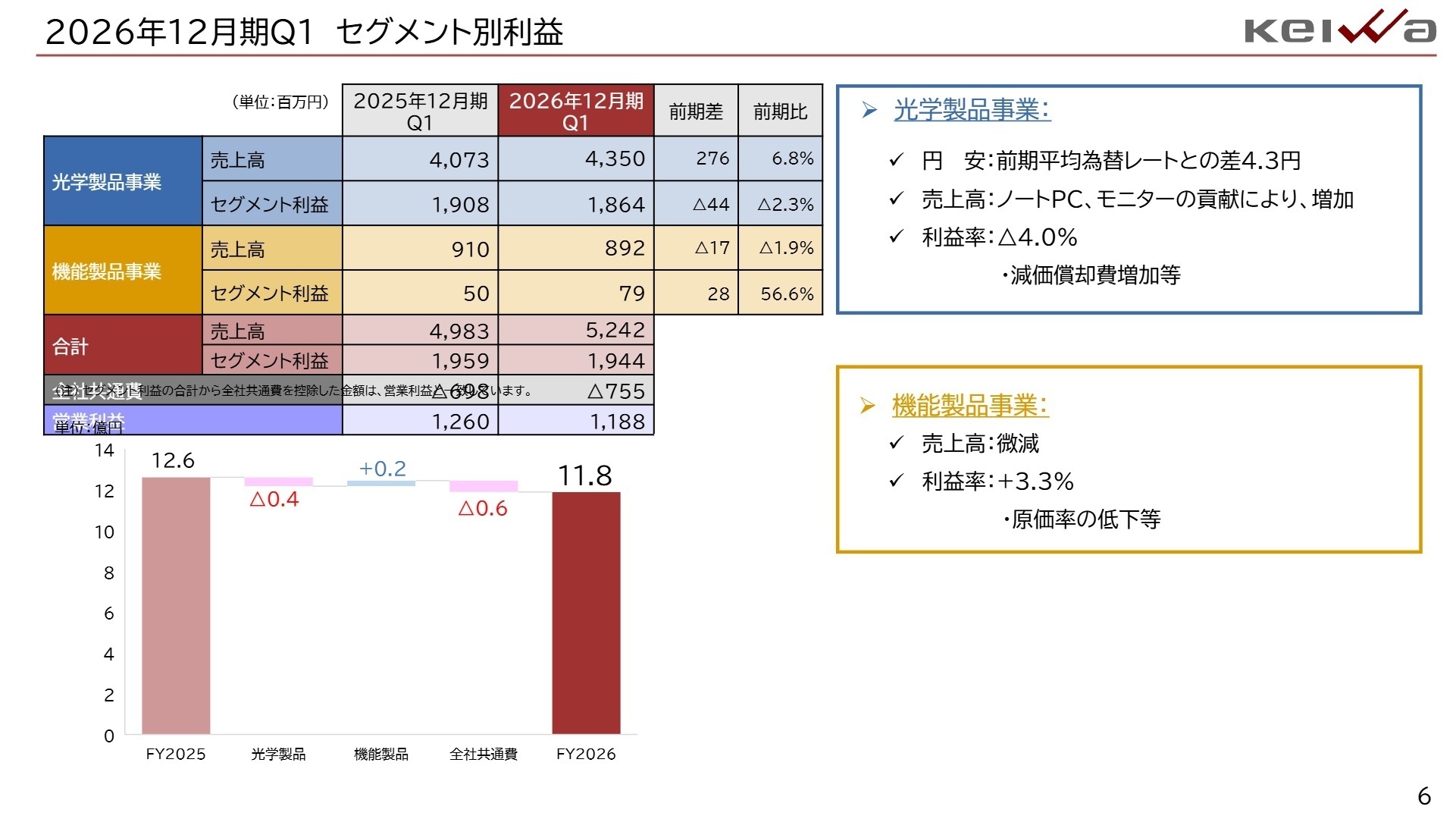

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期決算説明資料 P.6

光学製品事業

【事業内容】 ノートパソコン・タブレット向けの光拡散フィルム「オパルス」や、高性能な直下型ミニLED液晶であるハイパー液晶ディスプレイ向け複合拡散板「オバスキ」などの高付加価値光学製品を展開しています。

【業績推移】 第1四半期の売上高は4,350百万円(前年同期比6.8%増)と伸長したものの、セグメント利益は生産設備の増強・改善に伴う減価償却費の増加などが影響し、1,864百万円(同2.3%減)となりました。

【注目ポイント】 新規採用機種の貢献により、ノートPC向けが前年同期比18.1%増、モニター向けが同408.3%増と「オバスキ」を中心に大幅な売上増加を達成しました。一方で、EV(電気自動車)市場の成長鈍化を背景に車載向けの新規光学フィルム「オプラム」が減少に転じるなど、用途ごとの市場環境に変化が生じています。激しい環境変化を捉えて迅速に次世代製品を立ち上げ、顧客への積極提案を成功させるために、市場ニーズを汲み取る高い製品開発力やテクニカルマーケティング人材が必要とされています。

機能製品事業

【事業内容】 クリーンエネルギー車向けの特殊フィルム製品をはじめ、産業用の防錆資材、建材向け資材、発泡ウレタン工程紙などの製造・販売を行っています。

【業績推移】 第1四半期の売上高は892百万円(前年同期比1.9%減)と微減したものの、原価率の低下などが寄与してセグメント利益は79百万円(同56.6%増)と大幅な増益を記録しました。

【注目ポイント】 在庫調整に伴う医療衛生向けフィルムの減少(前年同期比40.3%減)や、需給関係の悪化による建材分野の落ち込み(同19.8%減)が見られた一方、防錆資材が同12.0%増と堅調に推移し、全体の利益率は3.3%改善しました。現在は、発泡ウレタン工程紙「A! Prog-UF」において、東南アジア、北米、豪州を中心とする新規顧客への提案活動を強力に推進しており、第2四半期に実績計上を見込んでいます。ベトナム駐在員事務所を将来的にロジスティクスや生産拠点へと発展させる計画もあり、グローバル展開を加速させる海外営業や事業企画のプロフェッショナルにとって、大きな活躍のフィールドが広がっています。

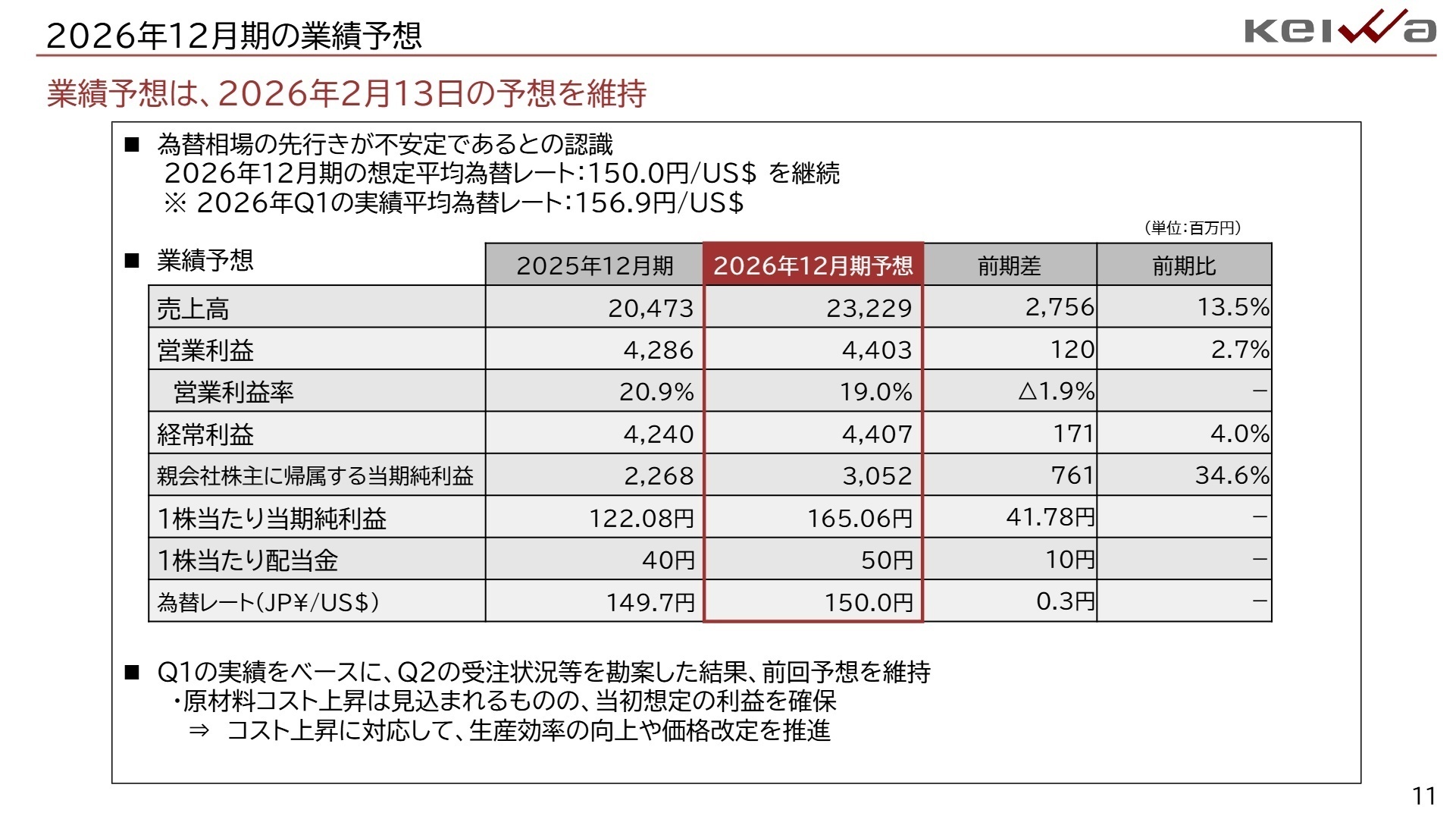

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期決算説明資料 P.11

2026年12月期の通期連結業績予想については、売上高23,229百万円(前期比13.5%増)、営業利益4,403百万円(同2.7%増)、親会社株主に帰属する当期純利益3,052百万円(同34.6%増)とする当初の計画を維持しています。為替相場の不安定な動向を勘案し、想定為替レートは150.0円/US$(第1四半期実績は156.9円)を継続しており、今後の原材料コスト上昇リスクを警戒しています。これに対し、同社は生産効率の向上や価格改定を推進することで当初想定の利益を確保する構えです。また、2026年3月には経営資源の有効活用と資産効率向上を目的として「淡路ベース」(土地および建物)の売却を実施するなど、財務基盤の健全化を迅速に進めています。不確実な市場環境を勝ち抜くための筋肉質な組織改革と、欧米・ベトナムを中心とする海外マーケティング体制・拠点の整備を並行して推進する中で、社内のオペレーション改革を担う生産管理や、グローバル展開を牽引する中核人材の採用が重要視されています。

4 求職者へのアドバイス

志望動機のヒント

同社は主力の光学製品事業において、ノートPCやモニター向けの新規機種の採用が相次ぎ、着実な増収トレンドを維持しています。さらに、機能製品事業における発泡ウレタン工程紙の欧米・豪州展開や、ドイツ・米国への海外マーケティング拠点新設、ベトナムでの拠点設立計画など、グローバルな市場開拓を強力に推し進めています。面接に臨む際は、これらの成長戦略を深く理解したうえで、自身が持つ技術開発力や海外営業の知見を活かし、企業のグローバル展開を力強く牽引したいという熱意を伝えることが、評価を高める強い志望動機につながります。

面接での逆質問例

「第1四半期決算において、ハイパー液晶向けの複合拡散板『オバスキ』が非常に好調である一方、EV市場の成長鈍化に伴い車載向けの『オプラム』が減少するなど、用途ごとの市場変化が激しいと認識しております。このように変化する市場環境の中で、競合他社に先んじて新規採用機種を獲得していくために、新しく参画する中途採用人材にはどのような即戦力スキルやマインドセットを最も期待されていますでしょうか。」

「機能製品事業における発泡ウレタン工程紙の東南アジアや北米、豪州への海外展開や、ベトナムでのロジスティクス・生産拠点の設立計画について大変関心を持っております。これら海外市場の新規開拓や拠点立ち上げを成功させるにあたり、現在の組織が直面している課題と、中途採用者が入社後に果たすべき具体的なミッションや期待値についてお聞かせください。」

5 転職者が知っておきたい現場のリアル(口コミ)

住宅手当が手厚く非常に良い

福利厚生に関しては、非常に良いと感じます。独身・単身赴任の場合、住宅手当が手厚く、他企業と比較しても非常に良いと思います。残業については社内では徹底管理していますが、上司の承認があり、自身がやり遂げたい意思があればやりやすいです。

(20代後半・代理店営業・男性) [キャリコネの口コミを読む]与えられた仕事を熟すことには向かない

与えられた仕事を熟すことには向かないかと思いますが、自分で決めて自分でチャレンジできる方には自身の成長に結びつくためやりがいを持てると思います。

(20代後半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 2026年12月期 第1四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。