0 編集部が注目した重点ポイント

① 創業以来最高の売上高と四半期純利益を更新する

2026年3月期第3四半期において、売上高は前年同期比4.4%増の156億2百万円、純利益は7.4%増の13億20百万円に到達し、創業以来の最高値を更新しました。主力である建機用フィルタ事業が新車需要の回復と堅調な補給品需要に支えられ、グループ全体の成長を力強く牽引しています。

② 基幹システム刷新に伴う混乱を収束させ事業を再構築する

エアフィルタ事業で発生していた基幹システム入れ替えに伴う出荷遅延等の混乱が当第3四半期に収束しました。2025年4Q以降はオペレーションの安定化が進む見通しです。今後は高付加価値製品「NanoWHELP」の直販体制強化や欧州市場開拓により、低迷していた収益性の早期改善と事業再構築を急ピッチで進めています。

③ 新たな成長戦略「VISION 2030」に向け先行投資を加速する

2025年12月に公表された「YAMASHIN FILTER VISION 2030」に基づき、ナノファイバー素材を活かした新規事業への投資を強化しています。断熱材やスマートテキスタイル、ライフサイエンス分野への進出を視野に入れ、1億13百万円の先行投資を実施。素材メーカーへの進化というキャリア機会が拡大しています。

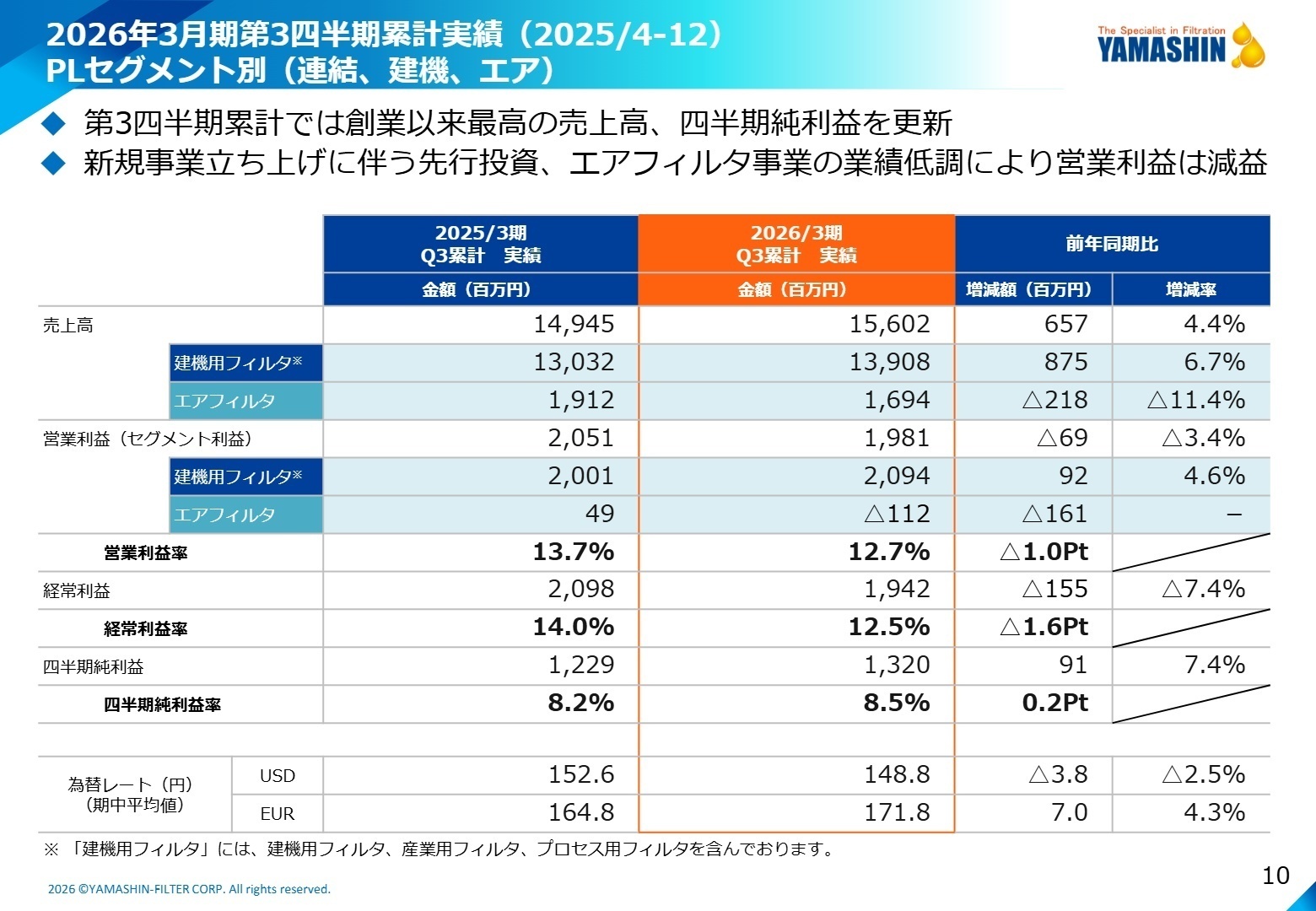

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算説明資料 P.10

売上高

15,602百万円

+4.4%

営業利益

1,981百万円

△3.4%

四半期純利益

1,320百万円

+7.4%

※MAVY'S:企業価値を示す経営指標。当期修正予算では0.4%(計画比+0.2Pt)の改善を見込む。

当第3四半期累計期間は、売上高・純利益ともに創業以来の過去最高記録を更新しました。営業利益が微減となっているのは、新規事業立ち上げに伴う先行投資(人件費や設備投資等)およびエアフィルタ事業のシステム混乱による一時的なコスト増が要因であり、主力事業の稼ぐ力自体は着実に強化されています。また、原材料費の高止まりや為替変動の影響を受けつつも、自己資本比率82.8%という極めて強固な財務基盤を維持しています。

通期予想に対する進捗率は、売上高が74.8%、営業利益が69.0%となっており、業績全体としては順調に推移しています。営業利益の進捗が75%を僅かに下回っていますが、エアフィルタ事業の混乱収束による4Qの回復を見込んでおり、通期での利益目標達成に向けた足取りは確かなものです。

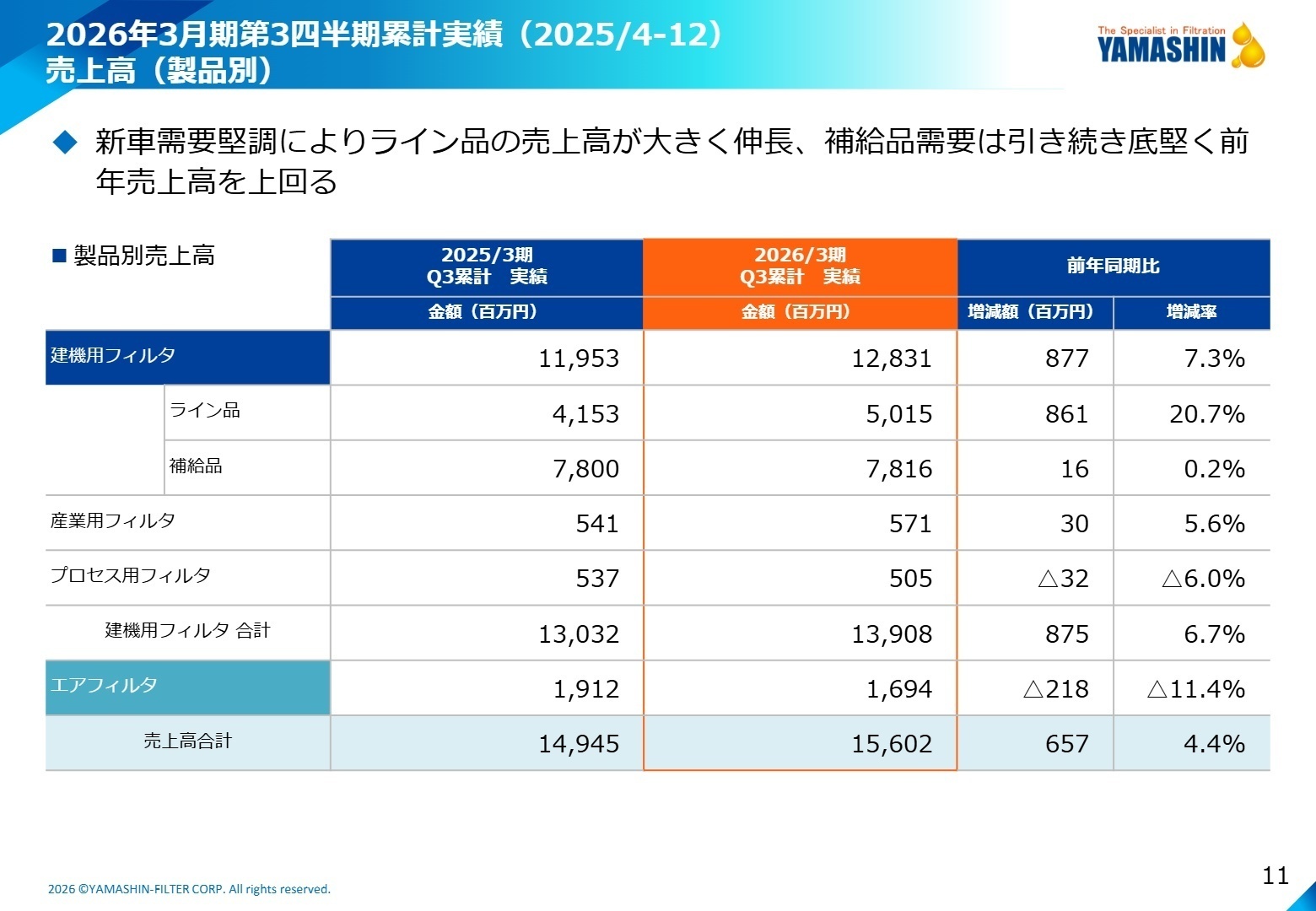

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算説明資料 P.11

建機用フィルタ事業

事業内容:油圧ショベル等の建設機械に使用される、油圧・燃料・エンジン用フィルタの開発・製造・販売。世界トップクラスのシェアを誇ります。

業績推移:売上高139億8百万円(+6.7%)、セグメント利益20億94百万円(+4.6%)と、新規事業投資を吸収しつつ増収増益を達成。

注目ポイント:新車向けの「ライン品」が20.7%の大幅増収となっており、北米市場を中心としたシェア拡大戦略が結実しています。特にロングライフ化を実現する「YAMASHIN Nano Filter」の導入が新機種で加速しており、技術提案型営業や次世代製品開発を担える専門人材のニーズが非常に高まっています。

エアフィルタ事業

事業内容:オフィスビル、工場、病院、半導体クリーンルーム等の空調設備に使用されるフィルタを提供。国内市場が中心です。

業績推移:売上高16億94百万円(△11.4%)。システム刷新の混乱に伴う一時的要因で1億12百万円のセグメント損失を計上。

注目ポイント:混乱は当四半期で収束し、現在は収益性の劇的改善に向けたフェーズにあります。BtoB直販体制の強化(製薬・厨房機器・空調メーカー等)が進展しており、既存の商流に縛られない「新市場開拓」が急務となっています。立て直しの主役として、商流設計や法人直販の経験を持つ人材への期待が大きいです。

地域別動向:グローバル展開

国内市場:売上高53億6百万円(+1.7%)。微増ながら堅調に推移しています。

中国市場:売上高12億79百万円(+42.9%)。不動産市況低迷下でも鉱山機械向けの新車需要が好調です。

注目ポイント:北米・南米地域(+6.9%)や中国市場での伸びが著しく、グローバルでの拠点間連携が重要度を増しています。特に東南アジア等での一時的な需要減退を他地域でカバーする「ポートフォリオ経営」が機能しており、国際的な経営感覚や語学力を活かせるポジションが豊富です。

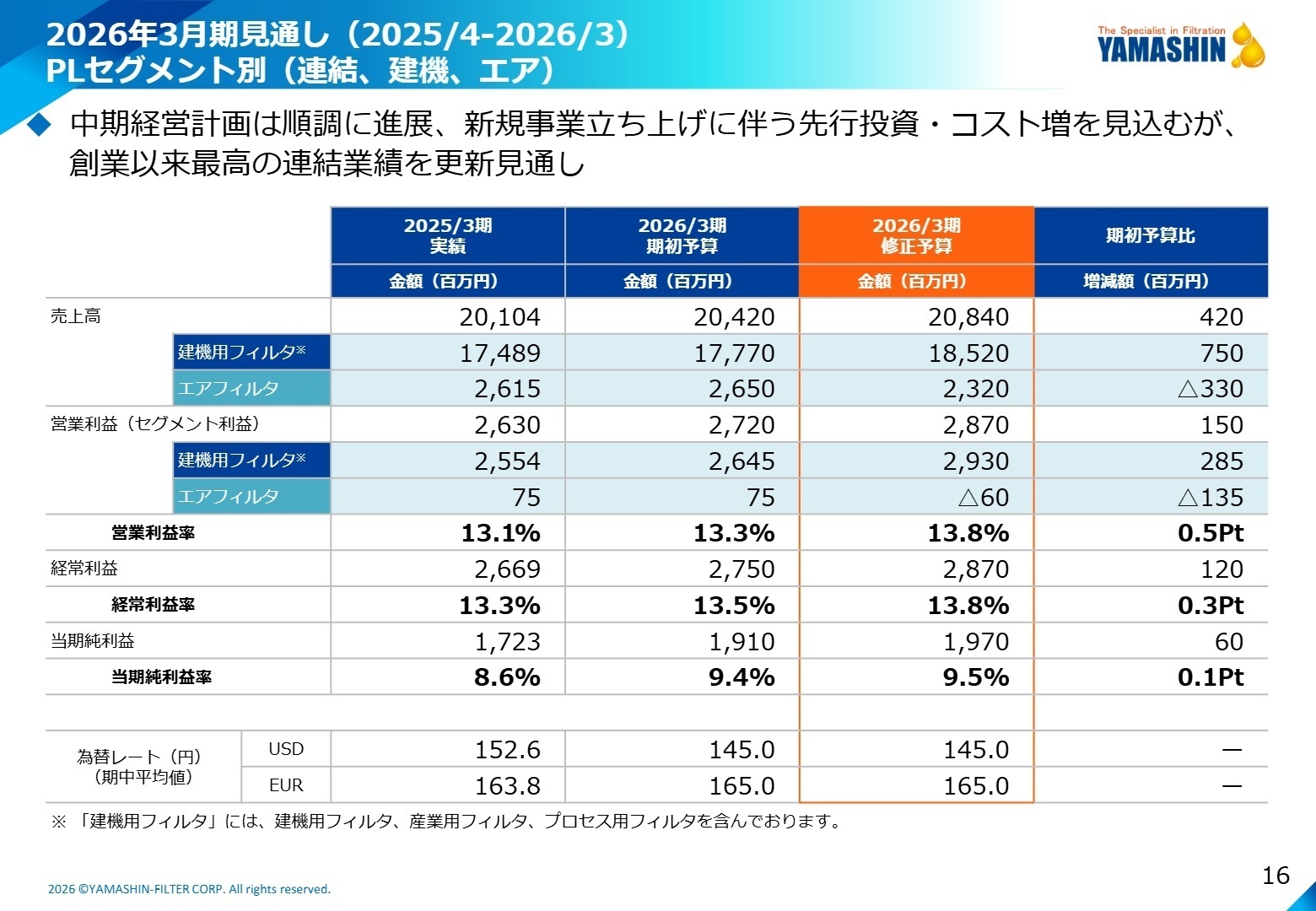

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算説明資料 P.16

2026年3月期の通期連結業績は、売上高208億40百万円(前期比3.7%増)、営業利益28億70百万円(同9.1%増)を計画しており、創業以来最高の業績更新が現実味を帯びています。特に建機用フィルタ事業ではシェア拡大戦略が順調で、利益率の高い補給品需要も底堅く推移する見通しです。

特筆すべきは、2025年12月に発売されたナノファイバー採用のゴルフベスト「TEXIFILM」が完売したことです。これは、同社のフィルタ技術がアパレル等の一般消費財にも通用することを証明した象徴的なマイルストーンです。今後、機能性テキスタイルや断熱材市場への本格参入に向け、マーケティング、新規顧客開拓、R&Dの全領域で人材採用が強化される見込みです。既存の「フィルタメーカー」という枠組みを超え、先端素材の可能性を世界に広げる変革期での参画は、キャリアにとって大きなチャンスと言えるでしょう。

4 求職者へのアドバイス

世界シェアトップクラスという安定した収益基盤を持ちつつ、「ナノファイバーによる素材革命」という第二の創業期のような熱量があります。単なるフィルタ製造ではなく、「環境負荷低減(ロングライフ化)」や「省エネ(低圧損)」といった社会課題への貢献を軸に、「自身の技術や経験を、地球規模の課題解決にどう繋げたいか」を語るのが効果的です。特にアパレルや断熱材などの異業種からの知見は、現在の新規事業領域で強く求められています。

・「VISION 2030における素材事業の本格化に向け、既存の組織体制や開発プロセスにどのような変革を求めていますか?」

・「北米市場でのシェア拡大が順調ですが、現地でのプレゼンスをさらに高めるために、本社の営業や開発に求められるスピード感やマインドセットの変化は何だとお考えですか?」

・「エアフィルタ事業の混乱が収束し、再構築フェーズに入りました。この領域で、他社との圧倒的な差別化を勝ち取るためのカギとなる次の一手は何でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

仕事自体が非常に少ない

そもそも仕事自体が非常に少ないので。上の人間に気に入られれば、出張が土日に重なり、ついでに一緒に遊びにつき合わされるくらいはあるかもしれません。

(30代後半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。